Эффективная работа совета директоров обеспечивает устойчивый рост компании, ее привлекательность для инвесторов, баланс соблюдения интересов всех стейкхолдеров компании, социальную ответственность и доходность бизнеса. В сложное и стрессовое для компании время особенно важно, насколько быстро, гибко и эффективно совет директоров может среагировать на происходящие изменения и принять качественные и судьбоносные для развития компании решения.

Одним из важнейших элементов эффективной работы совета директоров является наличие и качественная работа его комитетов. В непростое время пандемии работа всех комитетов является важной, так как в постоянно изменяющихся условиях ведения бизнеса необходимо принимать верные решения в каждой из областей жизнедеятельности компании: идет ли речь о стратегии, финансовой стабильности, человеческих ресурсах, социальной ответственности или устойчивости развития.

Кризис, связанный с пандемией, сильно отличается от кризисов 1998, 2008–2009 и 2012–2015 гг. Основное отличие заключается в том, что он является более глубоким, продолжительным и менее предсказуемым. Мы прошли уже несколько волн, и пока сложно сказать, сколько волн нам предстоит пройти. Скорее всего, теперешний кризис будет иметь долгосрочные последствия, о которых сейчас можно только предполагать и стараться просчитать риски и возможности для их предотвращения или реакции на их действия.

Комитет по аудиту Совета Директоров

Основной целью Комитета по аудиту является содействие эффективному выполнению функций Совета директоров в части предварительного рассмотрения вопросов, связанных с контролем за финансово-хозяйственной деятельностью Общества.

Основными функциями Комитета по аудиту являются:

- Контроль за обеспечением полноты, точности и достоверности финансовой отчетности Общества;

- Контроль за надежностью и эффективностью функционирования системы управления рисками и внутреннего контроля; и корпоративного управления;

- Обеспечение независимости и объективности осуществления функции внутреннего и внешнего аудита;

- Контроль эффективности функционирования системы оповещения о потенциальных случаях недобросовестных действий работников Общества (в том числе недобросовестного использования инсайдерской или конфиденциальной информации) и третьих лиц, а также иных нарушениях в деятельности Общества, а также контроль за реализацией мер, принятых исполнительным руководством Общества в рамках такой системы.

Состав Комитета по аудиту

- Щедров Владимир Иванович

(Председатель Комитета) - Юн Виктор Борисович

(член Комитета) - Кондратьев Валерий Николаевич

(член Комитета)

Комитет по номинациям и вознаграждениям

Комитет по номинациям и вознаграждениям создан в целях повышения эффективности и качества работы Совета директоров посредством предварительного рассмотрения и выработки рекомендаций Совету директоров в области формирования эффективной и прозрачной практики вознаграждения в Обществе, в области осуществления кадрового планирования (планирования преемственности) в Обществе.

Комитет создан на постоянной основе по решению Совета директоров Общества и является консультативно-совещательным органом, обеспечивающим эффективное выполнение Советом директоров Общества и исполнительными органами Общества своих функций по общему руководству деятельностью Общества. Комитет не является органом Общества и не вправе действовать от имени Общества. Решения Комитета носят рекомендательный характер для Совета директоров Общества.

Состав Комитета по номинациям и вознаграждениям:

- Кондратьев Валерий Николаевич

(Председатель Комитета) - Юн Виктор Борисович

(член Комитета) - Щедров Владимир Иванович

(член Комитета)

В настоящее время оценка эффективности совета директоров и топ-менеджмента корпорации является важным элементом системы корпоративного управления как в России, так и за рубежом.

- Прежде всего, проведение оценки деятельности позволяет членам совета директоров и исполнительных органов проанализировать, насколько они соответствуют ожиданиям акционеров, справляются с тактическими и стратегическими целями и задачами, каковы их отношения с другими участниками системы корпоративного управления и иными заинтересованными сторонами.

- Помимо этого, оценка эффективности топ-менеджмента позволяет акционерам и совету директоров получить информацию, насколько хорошо функционирует система мотивации руководства компании и работают профильные комитеты (по вознаграждениям, по номинациям и т. д.), система внутреннего контроля и т. д.

- Наконец, именно результаты оценки эффективности за отчетный период в идеале должны служить основанием как для выплаты вознаграждения членам совета директоров, так и для выплаты бонусов и премий членам исполнительных органов и иным топ-менеджерам и влиять на размеры соответствующих выплат.

Несмотря на то, что крупные отечественные компании все чаще задумываются о повышении эффективности своей работы, следует признать, что Россия в этом отношении в целом пока отстает от передовой международной практики.

Помимо этого, в соответствии с п. 1.4 Приложения советом директоров эмитента должен быть сформирован комитет по номинациям (кадрам, назначениям), к основным функциям которого в том числе относятся ежегодное проведение детальной формализованной процедуры самооценки или внешней оценки эффективности работы совета директоров и его членов, а также комитетов совета директоров, определение приоритетных направлений для усиления состава совета директоров.

Таким образом, в настоящий момент оценку эффективности совета директоров и топ-менеджмента осуществляют главным образом компании, акции которых включены в котировальные списки российских и иностранных бирж, чей мотив объясняется стремлением следовать их правилам и рекомендациям международной практики корпоративного управления.

Необходимость оценки эффективности работы членов совета директоров и органа в целом подчеркивается в пункте 2.9.1 ККУ РФ, который рекомендует совету директоров компании проводить внутреннюю оценку качества работы совета директоров, его комитетов и членов совета директоров на регулярной основе не реже одного раза в год, а также не реже одного раза в три года осуществлять внешнюю (независимую) оценку качества работы совета директоров с привлечением внешней организации (консультанта), обладающей необходимой квалификацией для проведения такой оценки.

В свою очередь, внутренняя оценка, как указано в п. 2.8.3 ККУ РФ, должна проводиться специальным профильным комитетом по номинациям (назначениям, кадрам), большинство членов которого должны быть независимыми директорами. В задачи такого комитета должно входить ежегодное проведение детальной формализованной процедуры самооценки или внешней оценки совета директоров и комитетов совета директоров с позиций эффективности их работы в целом, а также индивидуального вклада директоров в работу совета директоров и его комитетов, разработка рекомендаций совету директоров в отношении совершенствования процедур работы совета директоров и его комитетов, подготовка отчета об итогах самооценки или внешней оценки для включения в годовой отчет общества.

Что же касается процедуры и критериев проведения оценки совета директоров, то ККУ содержит следующие рекомендации.

- Оценка работы совета директоров должна проводиться в рамках формализованной процедуры и включать в себя не только оценку работы совета директоров в целом, но и оценку работы его комитетов, оценку работы каждого члена совета директоров, включая его председателя.

- Критерии оценки совета директоров должны предусматривать оценку профессиональных и личных качеств членов совета директоров, их независимость, слаженность работы и степень личного участия, а также иные факторы, влияющие на эффективность работы совета директоров.

- Оценку работы председателя совета директоров должны проводить независимые директора (под председательством старшего независимого директора, если такой директор избирается в соответствии с внутренними документами общества) с учетом мнений всех членов совета директоров.

- Результаты самооценки или внешней оценки должны быть рассмотрены на очном заседании совета директоров.

- Председатель совета директоров и комитет по номинациям должны при необходимости сформулировать предложения по совершенствованию работы совета директоров и его комитетов с учетом результатов оценки, при необходимости провести индивидуальные программы обучения (тренинги).

Оценка эффективности работы членов исполнительных органов корпорации регулируется в ККУ РФ менее детально, этот вопрос дается на откуп совету директоров, который согласно рекомендациям Кодекса должен создавать для этих целей специальный профильный комитет (комитет по вознаграждениям).

Как отмечается в п. 180 ККУ РФ, комитет по вознаграждениям способствует формированию в обществе эффективной и прозрачной практики вознаграждения, которое получают члены исполнительных органов общества и иные ключевые руководящие работники, оценивает работу исполнительных органов общества и иных ключевых руководящих работников по итогам года в контексте критериев, заложенных в политику вознаграждения, а также дает предварительную оценку достижения указанными лицами поставленных целей в рамках долгосрочной программы мотивации, осуществляет подготовку отчета о практической реализации принципов политики вознаграждения членов исполнительных органов общества и иных ключевых руководящих работников для включения в годовой отчет и иные документы общества.

Как и в случае с оценкой членов совета директоров, рассмотрение результатов оценки эффективности работы исполнительных органов общества и ключевых руководящих работников ККУ рекомендует решать на заседаниях, проводимых в очной форме, а также раскрывать их в годовом отчете общества. Важным аспектом является то, что ККУ по результатам оценки рекомендует совету директоров формулировать предложения, направленные на совершенствование такой практики, и, при необходимости, предложения по внесению соответствующих изменений в устав и внутренние документы общества, а также принимать соответствующие кадровые решения, а если их принятие относится к компетенции исполнительных органов общества – формулировать предложения по кадровым решениям для исполнительных органов общества.

Как явствует из положений ККУ РФ, оценка эффективности совета директоров и топ-менеджмента корпорации должна являться основанием для двух фактов – принятие кадровых решений (то есть именно по результатам оценки члены органов управления должны переизбираться на новый срок, либо прекращать полномочия) и выплата им вознаграждения. В случае если связь оценки эффективности с этими факторами будет нарушена, она рискует превратиться в чисто формальный инструмент, не создающий никаких последствий для руководителей компании, членов органов управления. При этом, компаниям нужно внимательно подходить к привязке вознаграждения к результатам оценки, тщательно разрабатывать количественные и качественные критерии, по которым будет проводиться оценка, заранее закреплять их во внутренних документах и договорах с членами исполнительных органов.

В частности, в отношении членов совета директоров содержит рекомендацию о том, что фиксированное годовое вознаграждение является предпочтительной формой денежного вознаграждения членов совета директоров и выплата вознаграждения за участие в отдельных заседаниях совета или комитетов совета директоров нежелательна. Кроме того, пункт 4.2.2 не рекомендует применение в отношении членов совета директоров любых форм краткосрочной мотивации и дополнительного материального стимулирования, а также установление размера вознаграждения членов совета директоров в зависимости от роста стоимости акций компании.

Что же касается членов исполнительных органов управления, то современная практика корпоративного управления выработала несколько способов (подходов) к привязке размера вознаграждения к результатам оценки их эффективности по определенным параметрам.

размер вознаграждения ставится в зависимость от повышения капитализации компании и стоимости бизнеса в целом. В публичных компаниях, акции которых котируются на бирже, как правило, используется показатель капитализации, в остальных может применяться расчетная стоимость компании, основанная на показателях бухгалтерского баланса.

Таким образом, оценка эффективности членов исполнительных органов должна носить сугубо индивидуальный характер и базироваться на заранее определенных количественных и качественных показателях, установленных в договоре или во внутреннем документе и заранее известных сторонам.

Подводя общий итог исследованию института оценки эффективности советов директоров и топ-менеджмента в РФ, следует сказать, что данный институт является относительно новым явлением для отечественных корпораций и пока не получил такого широкого распространения, как на Западе. Отчасти данный факт можно объяснить тем, что большинство отечественных корпораций имеет высококонцентрированную структуру собственности, в результате чего членами совета директоров и генеральными директорами в них являются либо сами крупные собственники, либо непосредственно назначенные ими лица.

За последние несколько лет количество компаний, в которых созданы комитеты совета директоров, значительно возросло. Этому способствовало как введение новых, более жестких требований к листингу акций компаний на Московской бирже, так и изменение в понимании руководителей российских компаний того, как влияет качество корпоративного управления на конечную стоимость компании и привлекательность в глазах инвесторов.

Требования Московской биржи предписывают компаниям, акции которых обращаются на данной бирже, создавать 3 комитета:

- комитет по аудиту,

- комитет по кадрам и

- комитет по вознаграждениям (см.: http://moex.com/a2585).

На практике допускается совмещение функций комитета по кадрам и по вознаграждениям в одном комитете.

Требования Нью-Йоркской фондовой биржи (NYSE) и Лондонской фондовой биржи совпадают с требованиями Московской биржи в части создания комитетов: компании, которые осуществляют листинг на данных биржах, должны создавать комитеты по номинациям, по аудиту и вознаграждениям (см. подробнее: https://www.frc.org.uk/Our-Work/Publications/Corporate-Governance/UK-Corporate-Governance-Code-2014.pdf, http://nysemanual.nyse.com/LCMTools/PlatformViewer.asp?selectednode=chp%5F1%5F4%5F3amp;manual=%2Flcm%2Fsections%2Flcm%2Dsections%2F).

Если обратиться Кодексу корпоративного управления (ККУ), то, помимо комитета по аудиту и комитета по номинациям (назначениям, кадрам), этот документ указывает, что в компаниях могут создаваться комитет по стратегии, комитет по корпоративному управлению, комитет по этике, комитет по управлению рисками, комитет по бюджету, комитет по здоровью, безопасности и окружающей среде и др. (п. 2.8.4 Письма Банка России от 10.04.2014 г. № 06-52/2463 О Кодексе корпоративного управления”).

ККУ рекомендует создавать комитеты при совете директоров для предварительного рассмотрения наиболее важных вопросов в деятельности компании (п. 2.8 Письма Банка России от 10.04.2014 г. № 06-52/2463 О Кодексе корпоративного управления”). Очевидно, что комитеты могут рассматривать и те вопросы, которые в дальнейшем не будут выноситься на совет директоров, но играют ключевую роль в деятельности компании.

Практика российских и зарубежных компаний по созданию комитетов совета директоров

Результатом исполнения требований бирж и рекомендаций ККУ стало разнообразие комитетов, создаваемых при советах директоров российских компаний (таблица 1). При этом отметим, что некоторые комитеты, хотя и имеющие различия в наименованиях, выполняют схожие функции.

Таблица 1. Комитеты при советах директоров российских компаний

Как видно из представленных данных, во всех компаниях за исключением Газпрома созданы комитеты по аудиту, а также комитеты по кадрам и вознаграждениям (в некоторых компаниях функции комитета по кадрам и вознаграждениям разделены на два отдельных комитета). Кроме того, практически во всех компаниях созданы комитеты по стратегии (стратегическому планированию). В 4 компаниях из 22 также действуют такие комитеты, как комитет по финансам и по охране труда и промышленной безопасности. В 5 компаниях сформированы комитеты, которых нет в других компаниях:

- Комитет по надежности, энергоэффективности и инновациям при совете директоров Русгидро, функциями которого являются рассмотрение вопросов в области формирования технической политики общества, систем контроля качества технического регулирования, техническая экспертиза инвестиционных проектов и другие вопросы в области энергоэффективности.

- Комитет по экспертизе проектов АНК Башнефть. Данный комитет осуществляет рассмотрение результатов экспертизы крупных капитальных проектов компании и ее дочерних обществ. К функциям данного комитета относится выработка рекомендации для совета директоров компании в области управления крупными капитальными проектами.

- Управляющий комитет по новому строительству Э.ОН. К компетенциям управляющего комитета относятся вопросы рассмотрения эффективности управления реализацией инвестиционной программы Э.ОН, учет целесообразного расходования денежных средств компании, соблюдения экологической и промышленной безопасности, требований охраны труда, охраны окружающей среды в местах реализации проектов.

- Специальный комитет независимых директоров МТС. Основной задачей специального комитета независимых директоров является анализ условий совершения сделок, определенных в положении о комитете и связанных с ними рисков, выработка мнения о целесообразности заключения сделок, подготовка рекомендаций совету директоров, касающихся одобрения сделок, взаимодействие с консультантами в отношении сделок и т. д.

- Обращает на себя внимание созданный в ОАО Газпром комитет по надежности, который также сформирован в энергетических компаниях, таких как ТГК 6, ТГК 9, МОЭСК и т. д. Функциями комитета являются: экспертиза инвестиционных программ и планов по ремонту энергообъектов, оценка результатов по итогам ликвидации аварий и информирование совета директоров компании о состоянии основных фондов энергетических объектов.

Кроме выделенных выше комитетов, в Русале создан специальный комитет по Норильскому никелю”, целью деятельности которого является рассмотрение вопросов, касающихся инвестиции РУСАЛа в ГМК Норникель, а также подготовка рекомендаций для голосования на совете директоров ГМК Норильский никель.

В зарубежных компаниях, как правило, создаются комитеты по аудиту, кадрам и вознаграждениям. В большинстве компаний функции комитета по кадрам и вознаграждениям разделены на два комитета. Во многих компаниях действуют комитет по корпоративным отношениям, комитет по рискам и комитет по финансам. Хотелось бы обратить внимание читателя на практику создания комитетов, пока не имеющих аналогов в российских акционерных обществах.

1. Исполнительный комитет.

Исполнительные комитеты созданы в таких компаниях, как Exxon Mobil Corporation и Wal-Mart Stores. Inc. Основная функция исполнительного комитета в Exxon Mobil Corporation – это осуществление функций совета директоров в его отсутствие.

В компании Wal-Mart Stores. Inc. исполнительный комитет также может осуществлять функции совета директоров компании за исключением одобрения некоторых сделок, специально указанных в уставе, а также вопросов, которые не могут быть делегированы исполнительному комитету в силу закона или требований бирж, где котируются акции компании.

Фактически исполнительный комитет выполняет функции совета директоров в определенные моменты и создается для принятия оперативных решений, когда нет возможности собрать всех членов совета директоров. При этом принятие решений по ключевым вопросам, таким как стратегия, бизнес-план, бюджет, остается в ведении совета директоров.

2. По взаимодействию с общественностью. Данный комитет сформирован в General Electric Company.

Комитет осуществляет рассмотрение результатов оценки деятельности совета директоров и его членов, дает рекомендации по структуре и размеру компенсации членам совета директоров и комитетов. Кроме того, он определяет позицию компании в вопросах взаимодействия с общественностью и стейкхолдерами, а также контролирует отношения, связанные с лоббированием публичных интересов компании.

3. По регулированию, комплаенсу и взаимодействию с правительством, созданный в Johnson amp; Johnson. Основными задачами комитета являются осуществление контроля за соблюдением социальных программ государственных стандартов и требований, а также внутренними процедурами и документами. Комитет рассматривает отчеты в области взаимоотношений с органами государственной власти, осуществляет анализ расходов, связанных с политической и лоббистской деятельностью.

4. По науке, технологиям и устойчивому развитию.

Комитеты по технологиям созданы в четырех компаниях из представленных: Wal-Mart Stores, Inc., General Electric Company, Novartis AG и Johnson amp; Johnson. Основными функциями данного комитета являются: рассмотрение стратегии в области развития технологий в компании и результатов ее исполнения, рассмотрение вопросов приобретения новых технологий, патентов, предварительное согласование документов, регулирующих деятельность компании в области науки и технологий и т. д. Кроме того, в General Electric Company данный комитет рассматривает вопросы, связанные с экологией и мерами по уменьшению вреда, наносимого производством компании, путем совершенствования технологий и производства.

5. По благотворительности.

Данный комитет сформирован в HSBC Holdings, его задачами являются осуществление контроля за деятельностью компании в области благотворительности, соблюдение взятых на себя компанией социальных обязательств. Комитет контролирует соблюдение деловой этики и кодекса корпоративного поведения членами совета директоров и исполнительными директорами. Кроме того, комитет осуществляет контроль за лоббистской деятельностью компании.

6. Специальный комитет по Мексиканскому заливу.

В связи с произошедшей аварией на нефтяной платформе Deepwater Horizon, в компании BP был создан специальный комитет по Мексиканскому заливу. Роль данного комитета заключается в постоянном контроле за данным проектом, в том числе за процессами по ликвидации последствий аварии, по общению с общественностью, судебными разбирательствами и репутационными рисками.

При сравнении практики иностранных и российских компаний в части сформированных в них комитетов, можно сделать несколько общих выводов:

- Поскольку требования иностранных и российских бирж в части необходимости создания комитетов по аудиту и комитетов по назначениям и вознаграждениям совпадают, в российских и зарубежных компаниях сформированы данные комитеты, однако в большинстве иностранных компаний функции комитетов по назначениям и вознаграждения разделены, а в большинстве российских компаний данные функции совмещены в одном комитете.

- В отличие от иностранных компаний, практически во всех российских компаниях сформирован комитет по стратегии, в иностранных компаниях функции по стратегии чаще всего лежат непосредственно на совете директоров, либо распределены между другими комитетами.

- Ни в одной из российских компаний не создан отдельный комитет по НИОКР, эту функцию чаще всего выполняет экспертный совет при президенте или правлении компании.

- В иностранных компаниях к полномочиям одного из комитетов обычно относится также контроль за лоббированием интересов компании в государственных органах, в положениях о комитетах российских компаний данный вопрос не содержится, однако это можно объяснить различиями в понимании данного процесса в российском и иностранном законодательстве.

В целом можно отметить, что крупнейшие российские компании по количеству комитетов не уступают иностранным компаниям, а в каких-то компаниях их даже больше.

Проектирование структуры и компетенции комитетов

Задача по формированию комитетов является очень непростой, поскольку требует знания не только внутренних процессов компании, но и того, как комитеты работают на практике: какой реальный эффект от их деятельности может получить компания, необходимы ли они только в силу требований законодательства или биржи, или их создание может улучшить корпоративное управление в компании и сделать компанию более привлекательной в глазах инвесторов.

Первым шагом в ее решении может стать формирование таблицы, содержащей перечень вопросов, которые, в силу требований законодательства, бирж, устава общества, пожеланий членов совета директоров и менеджмента, должны рассматриваться на уровне совета директоров и/или его комитетов. Пример формирования такой таблицы в части дополнительных, не предусмотренных законодательством вопросов, приведен в таблице 2. Отметим, что состав вопросов для каждой из компаний может быть иным и определяться спецификой бизнеса, масштабами деятельности, ожиданиями менеджмента и акционеров.

Таблица 2. Дополнительные вопросы компетенции совета директоров

После осуществления такого распределения вопросов, можно будет достаточно легко оценить, какие комитеты могут быть созданы в компании.

В большинстве случаев, по мнению автора, все приведенные в таблице вопросы можно распределить между следующими комитетами:

- комитет по аудиту и рискам – аудит, риск-менеджмент и страхование;

- комитет по назначениям (кадрам) и вознаграждениям – персонал, KPI, корпоративные мероприятия и программы;

- комитет по корпоративному управлению – корпоративное управление, GR, IR, PR;

- комитет по охране труда, промышленной безопасности и социальной ответственности – охрана труда, промышленная безопасность, благотворительность и социальная ответственность;

- комитет по финансам и бюджету – финансы и бюджетирование;

- комитет по стратегии – стратегия, НИОКР.

В зависимости от сферы деятельности компании количество комитетов может разниться, а вопросы, отнесенные к их компетенции, могут быть совмещены или разделены иным образом. Принципиально важным является следующее. Комитеты должны вести реальную деятельность и приносить реальную пользу, а не быть формальным показателем уровня корпоративного управления. Для обеспечения должной эффективности и прозрачности следует проводить оценку деятельности комитетов, которая должна рассматриваться на заседании совета директоров совместно с отчетом председателя комитета о работе комитета, на ежегодной основе.

Комитеты при совете директоров призваны обеспечить как более тщательную проработку вопросов, подлежащих рассмотрению на заседании совета директоров, так и рассмотрение вопросов, имеющих ключевое значение в деятельности компании и требующих взгляда независимых лиц, но которые могут быть переданы из компетенции совета директоров для уменьшения его загруженности.

Создание комитетов прежде всего позволяет осуществить дополнительный контроль за деятельностью компании со стороны акционеров, при этом деятельность комитетов не должна мешать основной деятельности компании: работу комитетов необходимо организовать, в том числе, с учетом мнения менеджмента компании, в таком случае комитеты станут эффективным механизмом взаимодействия между менеджментом, советом директоров и акционерами.

Следует отметить, что стремясь повысить статус комитетов при совете директоров, ККУ вносит рекомендацию о том, что в случае принятия решения, противоречащего рекомендации комитета, совет директоров должен обосновать причины, по которым рекомендации не были учтены (п. 196 Письма Банка России от 10.04.2014 г. № 06-52/2463 О Кодексе корпоративного управления”).

АКТУАЛЬНОСТЬ РАБОТЫ КОМИТЕТА ПО НАЗНАЧЕНИЯМ И ВОЗНАГРАЖДЕНИЯМ И ЕГО РОЛЬ В СОВЕТЕ ДИРЕКТОРОВ

Согласно рекомендациям Кодекса корпоративного управления Российской Федерации (далее — ККУ), компаниям рекомендуется создавать несколько комитетов:

- комитет по аудиту;

- комитет по вознаграждениям;

- комитет по номинациям.

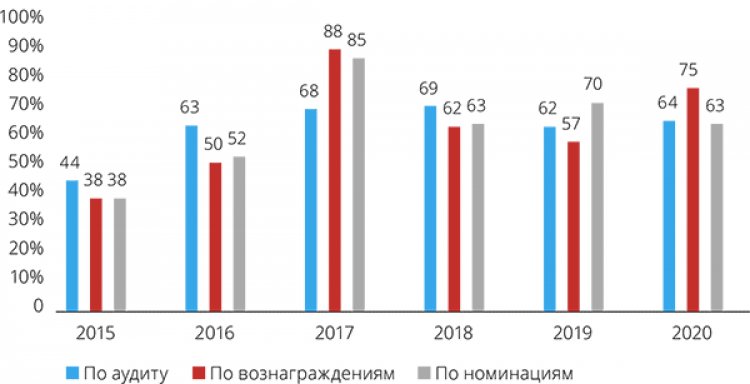

При этом важно соблюдать рекомендации Кодекса о том, что комитет по аудиту и комитет по назначениям и вознаграждениям должны возглавлять независимые директора. Желательно, чтобы в состав комитета по назначениям и вознаграждениям также входили только независимые неисполнительные директора. Согласно результатам исследования «Национальный индекс корпоративного управления 2020», в 2020 г. по сравнению с 2019 г. в комитете по номинациям снизилась доля независимых директоров. В то же время в комитете по вознаграждениям доля независимых директоров увеличилась на 18%.

Как отмечается в упомянутом исследовании, в 81% крупнейших публичных российских компаний сформирован комитет по вознаграждениям, а в 73% — совмещаются функции по вознаграждениям и номинациям в рамках одного комитета.

Средний состав комитетов по назначениям и вознаграждениям, согласно данным ежегодных исследований «Национальный индекс корпоративного управления 2018, 2019 и 2020», показывает небольшую динамику от года к году: от 3,5 человек в комитете в 2018 г. до 3,7 в 2020 г.

В связи с тем, что в практике работы советов директоров создаются разные типы комитетов (отдельно комитеты по вознаграждениям и номинациям, объединенный комитет по назначениям и вознаграждениям или функции комитета по номинациям могут быть переданы комитету по корпоративному управлению), в описании роли и задач комитета автор статьи рассматривает объединенный комитет по назначениям и вознаграждениям.

Схема 1. Доля независимых директоров в составе комитетов

Остановимся на классическом определении роли и задач комитета по назначениям и вознаграждениям, которые приведены в ККУ:

- Комитет по назначениям и вознаграждениям способствует усилению профессионального состава и эффективности работы совета директоров, формируя рекомендации в процессе выдвижения кандидатов в совет директоров, и способствует формированию в организации эффективной и прозрачной практики вознаграждения, которое получают члены совета директоров, члены исполнительных органов организации и иные ключевые руководящие работники.

- Комитет по назначениям и вознаграждениям определяет методологию самооценки и дает предложения по выбору независимого консультанта для проведения оценки работы совета директоров. Рекомендуется, чтобы указанная методология и кандидатура независимого консультанта утверждались советом директоров. Комитет также осуществляет надзор за раскрытием информации о политике и практике вознаграждения и о владении акциями общества членами совета директоров, а также членами коллегиальных исполнительных органов и иными ключевыми руководящими работниками в годовом отчете и на корпоративном сайте общества в сети Интернет.

К основным задачам комитета можно отнести:

- оценку состава совета директоров с точки зрения профессиональной специ�… ✂