Что это за справка, и для чего она нужна

Информация об активах организации, их структуре, количестве, местонахождении и стоимости крайне важна для принятия управленческих решений. Ее запрашивают:

- банки при получении заявки на кредитование — справка об имуществе, состоящем на балансе организации, поможет определить, каким залогом располагает заемщик, и принять решение о размере и сроках кредита;

- инвесторы при принятии решения о финансировании проектов;

- страховые организации, прочие контрагенты.

Что это такое

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств представляет собой показатель имущественных объектов в текущем периоде. Она образуется после вычета амортизационных начислений и убытков от обесценивания.

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды оценки, такие как первоначальная и остаточная стоимость. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее определяют по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная оценка является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная оценка — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату организовали переоценку.

Вот формула, которая показывает, как рассчитать остаточную стоимость основных средств:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не вправе выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

А вот как определить остаточную стоимость основных средств при расчете показателя с использованием аналитических счетов бухгалтерского учета:

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 надлежит вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Шаблоны и формы

Заполняем справку о балансовой стоимости активов

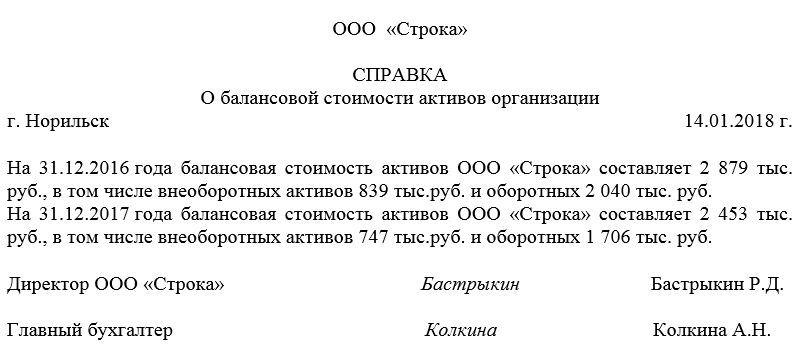

Справка о балансовой стоимости активов — это документ, который иллюстрирует актуальную ценность имущества организации на конкретную дату. Рассказываем, для чего необходима такая справка, и как ее заполнять.

Для чего может потребоваться

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации. Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА).

Запросить такой финансовый документ могут внутренние и внешние пользователи бухгалтерской отчетности, такие, как:

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

Для крупных организаций регистр может понадобиться для признания масштаба сделки (БСА — показатель определения крупной сделки). Или же для подтверждения необходимости заключения того или иного соглашения.

Как заполнить

Унифицированный или законодательно утвержденный формат данного документа отсутствует. Справка о балансовой стоимости не является обязательной для заполнения в составе периодической либо итоговой бухгалтерской отчетности. Каждое предприятие принимает решение о форме (шаблоне), содержательной части, сроках и частоте подготовки регистра самостоятельно, прописав данные локальные нормы в учетной политике учреждения.

Таким образом, справка о балансовой стоимости формируется в свободной форме. Для наиболее полного отражения информации в документ можно включить следующие сведения:

- реквизиты самого регистра, номер, дату и место составления;

- организационные сведения об учреждении – наименование, ИНН, КПП, адрес, форма собственности, организационно-правовая форма;

- отчетный период;

- табличная часть: стоимостная оценка имущественных ценностей организации с расшифровкой всех типов активов, принадлежащих учреждению на правах собственности.

Не будет нарушением и составление формы в сокращенном варианте – в виде обычного письма, отражающего показатели оборотных и внеоборотных объектов за отчетный период (на начало и конец года).

Пример справки о балансовой стоимости активов

Об авторе статьи

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Вместе с эти материалом часто ищут:

Шахматная ведомость — это специальный регистр бухучета, необходимый для обобщения информации. Определим ключевые особенности составления шахматной ведомости, приведем актуальный бланк и пример заполнения.

13 мая 2019

Каждое событие в финансово-хозяйственной жизни организации должно быть подтверждено документально и отражено в установленном порядке на соответствующих счетах бухгалтерского учета. Расскажем о ключевых особенностях документального оформления операций хозяйственной деятельности компании.

26 января 2019

Договор на бухгалтерское обслуживание — это соглашение, которым одна сторона поручает другой ведение всех вопросов бухучета: оперативный ежедневный бухучет, составление и подача отчетов, исчисление налогов, сборов и взносов.

6 декабря 2019

Форма 3-НДФЛ — это налоговая декларация о доходах граждан. Применяется для отчетности и заявления вычетов. Бланк скорректировали в очередной раз, и отчет за 2021 год придется заполнять по новым правилам.

2 марта 2022

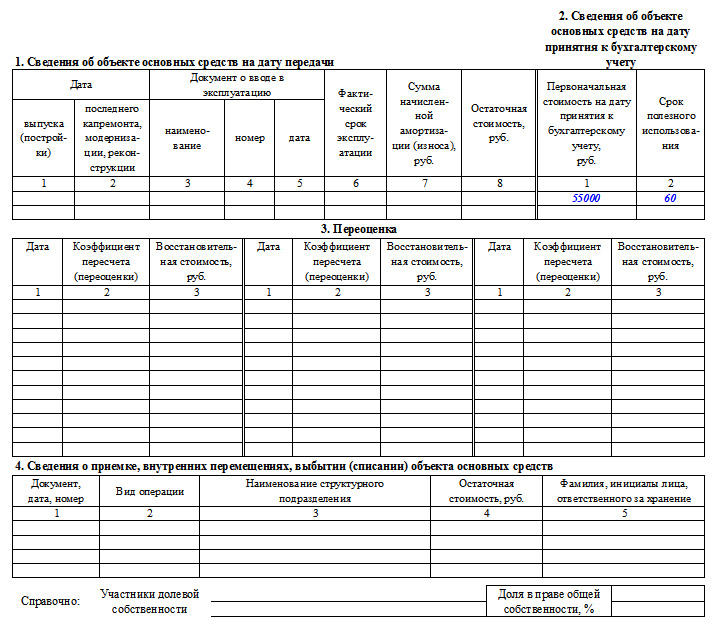

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

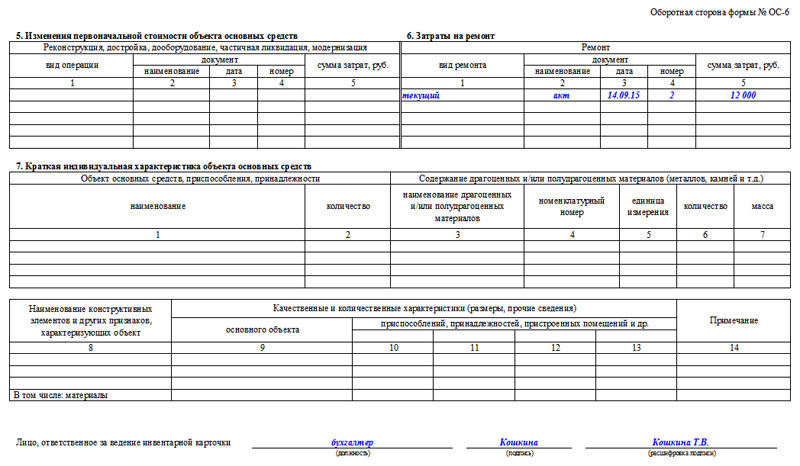

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

Подробно про оборотные активы.

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

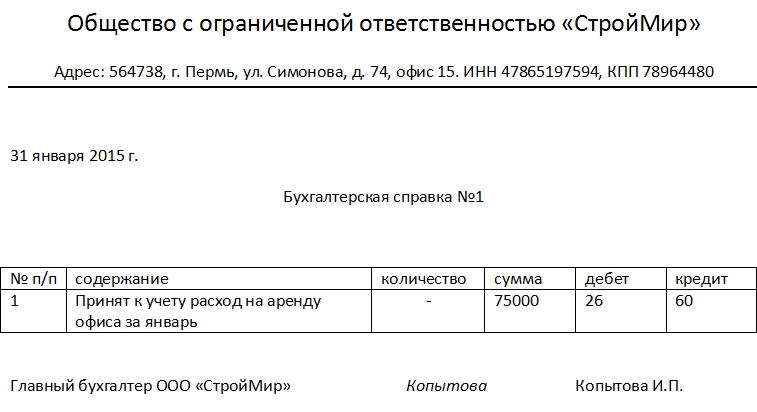

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

номер действия (по порядку),его суть,количество,точная сумма,номер регистра, по которому проходила операция. - номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость ОС просто необходима: она служит базой для расчета среднегодового показателя за отчетный и предшествующий периоды. Исчисленное значение используется для:

- осуществления сделок по купле-продаже и имущественному обмену и разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- проведения банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не вправе применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).

Какие счета бухучета использовать

Величину оценки имущества по остатку определяют и по показателям бухгалтерского счета — сравнивая сальдо по определенным счетам. Бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель.

Счет 01 «Основные средства» используется в бухучете для отражения первоначальной стоимости ОС. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01. Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на конкретную дату.

Счет 02 «Амортизация основных средств» применяется для фиксации учетных данных по амортизационным отчислениям. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса. Для расчета остаточной ценности бухгалтеру надлежит выявить итог по кредитовому обороту на определенное число.

Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее. Само действие выполняется так: ОСт = сальдо по Дт 01 – сальдо по Кт 02.

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства.

Вот что включает остаточная стоимость основных фондов в бухгалтерском балансе:

- строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете;

- строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. Необходимо сформировать обороты по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация. Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05.

Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений. Списывают не только стоимостную величину по остатку, но и первоначальную стоимость. Документальное основание для операции — справка-расчет остаточной стоимости реализованного имущества. Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01.11 — «Выбытие». На нем отражается цена реализации, отличная от цены приобретения имущественного объекта.

Какие сведения указываются в документе

Поскольку законодательно не установлено, каким документом подтверждается нахождение оборудования на балансе предприятия, справка имеет произвольную форму и составляется в соответствии с запросом заинтересованного лица. Обычно в ней указывают:

- реквизиты организации-составителя;

- инвентарный номер, наименование и количество единиц объектов основных средств;

- их местонахождение (особенно важно при наличии обособленных подразделений);

- даты приобретения и ввода в эксплуатацию;

- принадлежность к амортизационной группе;

- первоначальную и остаточную стоимость.

Наличие именно этих реквизитов не является обязательным. Они варьируются в зависимости от задачи, для которой готовится справка.

Так, выписка из балансовой ведомости для лицензирования, например, медицинских услуг, необходима. А вот для получения разрешения на пассажирские перевозки Ространснадзору такой документ не нужен.

Справка об остаточной стоимости

Подборка наиболее важных документов по запросу Справка об остаточной стоимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Справка о балансовой стоимости активов организации(Подготовлен для системы КонсультантПлюс, 2023)

Форма: Справка о балансовой стоимости основных средств (образец заполнения)(КонсультантПлюс, 2023)

Вопрос: Как оформить справку о балансовой стоимости активов?(Консультация эксперта, 2023)

Готовое решение: Безвозмездная передача имущества на УСН(КонсультантПлюс, 2023)У вас должны быть документы, которые подтвердят стоимость имущества, например договор дарения, отчет независимого оценщика, справки об остаточной стоимости имущества, о затратах на его создание (п. 8 ст. 250 НК РФ).

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества появляется как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91. Образовавшийся убыток учитывается в составе затрат равномерно — равными частями в течение определенного расчетного периода. Временным промежутком в этом случае является месяц. Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.

Период изменяется с учетом понижающих или повышающих коэффициентов, исчисленных на основании амортизационной премии. Если применялась ускоренная методика расчета амортизации, то специалисту рекомендуется снизить расчетный период (письмо Минфина № 03-03-06/1/511 от 04.08.2009). Если использовался понижающий коэффициент, расчетный период, наоборот, увеличивается (письмо Минфина № 03-03-06/2/280 от 23.11.2011).

Какие проводки использовать

Представим основные бухгалтерские записи в таблице:

Оценка остаточной стоимости

Решение о проведении переоценки основных объектов принимает руководство. Переоценку проводят раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности. Это не обязательная процедура, решение принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно. Процедуру организуют в конце расчетного периода — года (по состоянию на 31 декабря).

В результате переоценки определяется величина восстановления. Восстановительная стоимость основных средств — это новый оценочный показатель конкретного актива после того, как его переоценили.

Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке. База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия:

- пересчитать текущую стоимость ОС;

- рассчитать обновленную величину амортизации;

- отразить новые суммы в бухгалтерском учете;

- внести величину дооценки в добавочный капитал;

- отразить образовавшуюся уценку в составе прочих расходов.

Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку.

Кто и как составляет справку

Как правило, все данные берутся из бухгалтерской программы, поскольку там информация предоставлена наиболее полно. Ну а над их группировкой придется немного поколдовать, чтобы предоставить сведения заинтересованному лицу в надлежащем виде.

В каких-то случаях достаточно обычной оборотно-сальдовой ведомости (ОСВ) по счету 01, а иногда вовсе не требуется предоставлять данные по всем имеющимся ОС, достаточно лишь выписки о том, что ОС находится на балансе предприятия.

Например, вот такой:

из ведомости учета основных средств на балансе

НКО «Негосударственный фонд помощи ветеранам»

Выписка предоставляется по запросу контрагента.

Главный бухгалтер_______________Викторова В.В.

Выписка пригодится, например, при заключении договора купли-продажи ОС. Она подтверждает, что приобретаемое имущество учтено на балансе продавца в составе основных средств, а значит, является его собственностью.

Это самый простой образец выписки из основных средств, числящихся на балансе организации. Выписку можно заменить обычной справкой, если это устраивает получателя информации.

Согласитесь, вряд ли целесообразно передавать информацию по всем ОС, числящимся на балансе, если информация нужна лишь по одной-двум позициям.

Так, подтвердить, что транспортное средство находится на балансе учреждения, удобно именно справкой.

Наиболее развернутая ведомость потребует от составителя больше внимания и времени. Ее формируют на основании ОСВ по счету 01 на нужную дату. При необходимости надо указать остаточную стоимость на дату или выделить сумму начисленной амортизации, к данным ОСВ счета 01 добавляют сведения из ОСВ по счету 02.

Удобно выгружать оборотки в Exel и готовить ведомость там, убирая или добавляя необходимые графы. Word тоже используется, но подсчитывать длинные столбцы цифр удобнее в Exel.

Образец справки об основных фондах организации

Вот так выглядит актуальная форма сведений о балансовой стоимости основных средств.

По такой форме допустимо подготовить расшифровку балансовой статьи 1150 «Основные средства» для подачи в банк в составе пакета документов для кредитования.

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.