Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

- как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

- как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

- на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

- чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

- проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

- чистая стоимость инвестиции в аренду проверяется на обесценение;

- предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

В «1С:Бухгалтерии 8» арендодатель может вести учет операционной аренды. Для этого в настройках функциональности на закладке Основные средства следует включить флаг Сдача в аренду.

Кто платит налог на имущество

Объектом обложения налогом на имущество организаций признается недвижимое имущество, которое учитывается на балансе организации в качестве объектов основных средств, если налоговая база в отношении такого имущества определяется как его среднегодовая стоимость (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ).

Поскольку у арендатора объект недвижимости в форме ППА учитывается в составе основных средств, то он должен включаться в базу по налогу на имущество.

При этом может возникнуть ситуация, когда эта же недвижимость учитывается в составе основных средств и у арендодателя (например, если он вправе применять упрощенный учет и все объекты учета аренды учитывает как операционную аренду). В этом случае налогоплательщиком признается арендодатель.

Минфин России разъяснил порядок уплаты налога на имущество организаций по арендуемым помещениям (см., например, письма от 26.12.2019 № 03-05-05-01/102068, от 21.01.2020 № 03-05-04-01/2993, от 26.11.2020 № 03-05-05-01/103153).

Во избежание двойного налогообложения в договоре аренды должно быть зафиксировано, что объект аренды учитывается арендодателем на балансе в составе основных средств и включается в налоговую базу при исчислении налога на имущество организаций у арендодателя. В этом случае арендатор не платит налог на имущество.

По недвижимости, облагаемой по кадастровой стоимости, налог на имущество всегда уплачивает собственник имущества, то есть арендодатель (пп. 2 п. 1 ст. 374 НК РФ). Полагаем, что эта информация также должна быть отражена в договоре аренды.

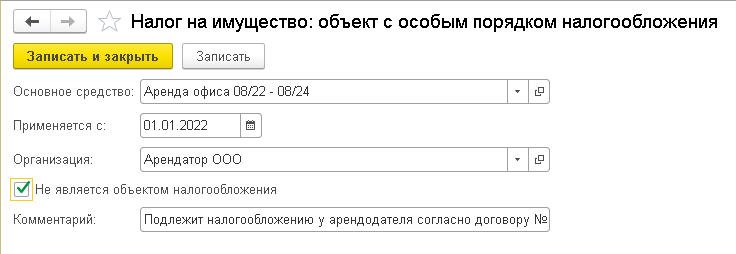

В «1С:Бухгалтерии 8» основные средства в форме ППА, учтенные на счете 01 и относящиеся к недвижимости (то есть для которых включен флаг Недвижимое имущество в карточке основного средства), по умолчанию включаются в расчет налога на имущество организаций. Если по договору аренды налог на имущество уплачивает арендодатель, то арендатор должен исключить соответствующее ППА из налогооблагаемой базы. Для этого в настройках налогов и отчетов из раздела Налог на имущество по гиперссылке Объекты с особым порядком налогообложения следует перейти в список объектов с особым порядком налогообложения и создать новую запись регистра, где указать, что арендованная недвижимость не является объектом налогообложения (рис. 8).

Рис. 8. Настройки по налогу на имущество

От редакции. В 1С:Лектории 21.01.2021 состоялась лекция «ФСБУ 25/2018 “Бухгалтерский учет аренды”» с участием Приображенской В.В., к.э.н., советника Минфина РФ. 01.04.2021 состоялась лекция «ФСБУ 25/2018 “Бухгалтерский учет аренды”: поддержка в “1С:Бухгалтерии”» с участием эксперта 1С. Видеозаписи лекций доступны для просмотра на сайте 1С:ИТС.

Мы продолжаем серию статей, посвященных юридическим и налоговым аспектам договора аренды (имущественного найма), особенностям его заключения и исполнения обязательств арендатором и арендодателем. В прошлом номере журнала* рассматривались условия заключения договора аренды, которые имеют одинаковое значение для обеих сторон договора. В предлагаемой статье специалистами 1С:ИТС подготовлен материал, в котором рассматриваются налоговые обязательства, возникающие у арендодателя при сдаче имущества в аренду.

Примечание: Подробнее читайте в номере 9 (сентябрь) “БУХ.1С” за 2012 год, стр. 36

Многие организации являются арендодателями, так как сдают в аренду свое имущество, в частности – объекты недвижимости.

Взаимоотношения, возникающие между арендодателем и арендатором, регулируются договором аренды. По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование

(ст. 606 ГК РФ). При этом объектом аренды могут быть различные виды имущества, в частности, здания, сооружения, транспортные средства и др.

Сдавая имущество в аренду, арендодатель получает доходы, а также осуществляет расходы. От них зависят налоги, которые он должен платить.

Передача предмета аренды арендатору

Арендодатель обязан предоставить арендатору имущество в состоянии, соответствующем условиям договора и назначению имущества.

Налоговые последствия

При передаче имущества в аренду обязанности по уплате НДС у арендодателя не возникает, т. к. право собственности на имущество к арендатору не переходит.

Налог на прибыль

В момент передачи имущества арендатору доходы у арендодателя не возникают.

Так как передаваемое в аренду имущество является собственностью арендодателя, то у него сохраняется обязанность платить налог на имущество, если оно учитывается на балансе в качестве объекта основных средств.

Обеспечительный платеж

Договором аренды может быть предусмотрено, что в целях обеспечения исполнения обязательств по договору аренды арендатор обязан перечислить арендодателю обеспечительный платеж. В зависимости от условий, прописанных в договоре, этот платеж может быть засчитан в счет арендной платы за конкретный месяц либо может быть возвращен арендатору по окончании действия договора аренды.

Если обеспечительный платеж засчитывается в счет арендной платы, то его сумма облагается НДС, поскольку он выполняет не только обеспечительную, но и платежную функцию, являясь предоплатой (письма Минфина России

от 12.01.2011 № 03-07-11/09,

от 21.09.2009 № 03-07-11/238).

Если по условиям договора обеспечительный платеж носит возвратный характер, то объекта обложения НДС не возникает, так как в этом случае он выполняет только обеспечительную функцию (постановление ФАС МО

от 14.10.2011 по делу № А40-151888/10-129-621,

от 17.07.2007 № КА-А40/6494-07

по делу № А40-80384/06-99-391).

Отражение в доходах суммы обеспечительного платежа, засчитываемого в счет арендной платы, зависит от метода признания доходов арендодателем.

Если арендодатель применяет метод начисления, то сумма обеспечительного платежа в момент поступления, являющаяся, по сути, авансом, согласно

подпункту 1 пункта 1 статьи 251 НК РФ

в доходы не включается. Указанный обеспечительный платеж будет включаться в доходы по мере зачета его в счет арендной платы, то есть на дату осуществления расчетов в соответствии с условиями договора или предъявления документов, служащих основанием для проведения расчетов, либо в последний день отчетного периода

(пп. 3 п. 4 ст. 271 НК РФ).

Арендодатель, который признает доходы кассовым методом, включает эту сумму в доходы на дату получения

(п. 2 ст. 273 НК РФ). Обеспечительный платеж с условием возврата, то есть выполняющий только обеспечительную функцию, не является доходом арендодателя и, соответственно, не увеличивает налоговую базу по налогу на прибыль на основании

подпункта 2 пункта 1 статьи 251 НК РФ. Этот порядок касается как арендодателя, применяющего метод начисления, так и арендодателя, применяющего кассовый метод признания доходов.

Арендная плата

Порядок и сроки перечисления арендной платы – важные условия договора аренды. Арендная плата может уплачиваться в виде авансов, то есть в начале месяца (квартала) за текущий месяц (квартал), а может перечисляться по истечении текущего месяца (квартала), то есть после того, как услуга по аренде оказана.

С суммы арендной платы, поступившей в качестве аванса, арендодатель должен исчислить НДС. Эту сумму он вправе принять к вычету после того, как услуга по аренде будет фактически оказана, то есть после окончания месяца (квартала), в счет которого поступил аванс.

Если авансовые платежи по арендной плате не предусмотрены, и она уплачивается по окончании каждого месяца (квартала), то в этом случае арендодатель обязан начислять НДС в последний день каждого месяца в течение всего срока действия договора аренды. Объясняется это тем, что услуга по аренде имущества считается оказанной в последний день соответствующего месяца.

Арендная плата является доходом арендодателя. В налоговом учете она может признаваться как выручка от реализации услуг либо включаться во внереализационные доходы. По мнению контролирующих органов, арендную плату следует отражать в составе выручки, если деятельность по сдаче имущества в аренду является для организации основным видом деятельности и осуществляется ею на систематической основе (письмо Минфина России

от 07.02.2011 № 03-03-06/1/74). В иных случаях она относится к внереализационным доходам.

Арендная плата отражается в доходах следующим образом. Если арендодатель применяет метод начисления, то арендную плату, полученную в качестве аванса, в доходы он не включает. Датой получения дохода в виде арендной платы у такого налогоплательщика считается дата осуществления расчетов в соответствии с условиями договора или предъявления ему документов, служащих основанием для проведения расчетов, либо последний день отчетного периода

(пп. 3 п. 4 ст. 271 НК РФ).

У арендодателя, применяющего кассовый метод, в доходы включаются суммы, поступившие на расчетный счет или в кассу организации. Поэтому авансовый платеж по арендной плате также включается в доходы.

Компенсация стоимости коммунальных услуг

При эксплуатации арендованного имущества арендатор потребляет коммунальные услуги (воду, электроэнергию и др.). Как правило, стоимость этих услуг он оплачивает непосредственно арендодателю. При этом договор аренды может предусматривать оплату коммунальных услуг как в составе арендной платы, так и отдельно.

Коммунальные услуги включены в состав арендной платы

В этом случае арендодатель принимает к вычету НДС со всей суммы потребленных коммунальных услуг (включая услуги, потребленные арендатором).

Коммунальные услуги оплачиваются отдельно

При оплате коммунальных услуг отдельным платежом у арендодателя возникает два вопроса: является ли предоставление коммунальных услуг арендатору реализацией для целей исчисления НДС и можно ли НДС, уплаченный при приобретении услуг у коммунальных организаций, принять к вычету в части, которая относится к стоимости услуг, потребленных арендатором?

Налоговый кодекс

соответствующих разъяснений не содержит. По мнению контролирующих органов, при предоставлении коммунальных услуг арендатору реализации услуг не происходит, поскольку арендодатель не является поставщиком этих услуг. Соответственно, арендодатель не должен начислять на эту стоимость НДС и выставлять счета-фактуры. При этом взаимоотношения сторон по налогу, уплаченному арендодателем коммунальным организациям, должны строиться следующим образом. Сумму НДС, предъявленную коммунальной организацией, арендодатель должен принимать к вычету только в части, которая приходится на услуги, потребленные самим арендодателем. НДС, который относится к стоимости услуг, использованных арендатором, он должен включить в стоимость, предъявляемую арендатору в качестве возмещения.

Некоторые арбитражные суды считают, что в рассматриваемом случае арендодатель вправе принять к вычету НДС со всей стоимости услуг, уплаченных коммунальным организациям (см. постановления ФАС ВВО

от 23.11.2009 № А17-7511/2008, ФАС СКО

от 21.12.2009 № А63-8994/2004-С4-9, ФАС УО

от 11.12.2008 № Ф09-9211/08-С2).

В этом случае в расходах учитываются все потребленные коммунальные услуги (в том числе услуги, использованные арендатором). Соответственно, суммы, возмещаемые арендатором, у арендодателя включаются в доходы.

Коммунальные услуги оплачиваются арендатором отдельно

Стоимость коммунальных услуг, компенсируемая арендатором, в расходах у арендодателя не учитывается. В целях налогообложения прибыли он должен отражать только ту часть расходов на коммунальные услуги, которые потребил самостоятельно. Соответственно, возмещаемые суммы он не отражает в доходах, поскольку материальной выгоды в этом случае не возникает (постановление ФАС УО

от 12.05.2012 № Ф09-2944/12).

Вместе с тем если в расходах он учтет всю стоимость коммунальных услуг, включая часть арендатора, то возмещаемые суммы он должен отразить в составе внереализационных доходов.

Подведем итог вышесказанному. Как видно, проблем с вычетом НДС по коммунальным услугам, которые использованы арендатором, у арендодателя не возникает, если они являются частью арендной платы. То же самое можно отметить по налогу на прибыль. Поэтому во избежание претензий со стороны контролирующих органов предпочтительнее в договоре предусматривать условие о том, что стоимость коммунальных платежей включатся в арендную плату.

Ремонт сданного в аренду имущества

При необходимости в договор аренды может включаться условие о проведении как текущего, так и капитального ремонта имущества. И тот, и другой ремонт может быть закреплен как за арендодателем, так и за арендатором. Если такое условие в договоре не прописано, то капитальный ремонт обязан проводить арендодатель, а текущий – арендатор

(ст. 616 ГК РФ). Обычно на практике арендодатель осуществляет капитальный ремонт имущества. Он может проводить его как собственными силами, так и с помощью сторонней организации.

В случае капитального ремонта имущества собственными силами объекта обложения НДС у арендодателя не возникает, так как данные расходы учитываются при налогообложении прибыли. Напомним, что выполнение работ для собственных нужд облагается НДС, если расходы не уменьшают налоговую базу по налогу на прибыль. При этом НДС по материалам, приобретенным для этого ремонта, он может принять к вычету в общеустановленном порядке.

Если работы выполнены сторонней организацией, то к вычету принимается НДС, предъявленный этой организацией.

Расходы на капитальный ремонт переданного в аренду имущества учитываются в составе внереализационных расходов

(пп. 1 п. 1 ст. 265 НК РФ). При этом арендодатель, применяющий метод начисления, учитывает их в том отчетном (налоговом) периоде, в котором эти расходы были произведены независимо от факта оплаты.

Арендодатель, использующий кассовый метод, учитывает данные расходы после их оплаты.

Неотделимые улучшения сданного в аренду имущества

Часто на практике организация, арендующая имущество, несет затраты по его улучшению, так как без этих расходов она не может использовать его в своей деятельности. Улучшения арендованного имущества могут быть отделимыми и неотделимыми.

Улучшения признаются отделимыми, если они могут быть отделены без причинения вреда имуществу (например, охранная сигнализация, подлежащая демонтажу). Неотделимыми являются улучшения, отделение которых причиняет вред имуществу. В общем случае к неотделимым улучшениям относятся реконструкция, модернизация, техническое перевооружение имущества.

Затраты на отделимые улучшения являются собственностью арендатора, поэтому он имеет право производить их, не ставя в известность арендодателя. Соответственно, налоговых последствий, связанных с такими улучшениями, у арендодателя не возникает.

Затраты на неотделимые улучшения влияют на налоговые обязательства арендодателя, если арендатор произвел их с его согласия. В этом случае арендодатель обязан возместить арендатору стоимость этих улучшений.

Если арендатор осуществил неотделимые улучшения без согласия арендодателя, то у последнего налоговых последствий не возникает.

При передаче неотделимых улучшений арендодателю арендатор на стоимость, подлежащую возмещению, может предъявить арендодателю счет-фактуру. В этом случае при выполнении соответствующих условий (в частности, после принятия на учет неотделимых улучшений и при наличии первичных документов) арендодатель вправе принять к вычету предъявленный НДС.

Стоимость неотделимых улучшений, полученных от арендатора, в налоговом учете арендодателя признается амортизируемым имуществом. Поэтому указанные капитальные вложения списываются в расходы путем начисления амортизации

(п. 1 ст. 256 НК РФ,

п. 1 ст. 258 НК РФ). Амортизация начисляется в общеустановленном порядке с 1-го числа месяца, следующего за месяцем, в котором это имущество введено в эксплуатацию.

Факт принятия арендодателем на баланс неотделимых улучшений и введение их в эксплуатацию оформляется актом приема-передачи.

Следует учитывать, что арендодатель, применяющий кассовый метод, включает в расходы только амортизацию по оплаченным неотделимым улучшениям.

Согласно действующему порядку налогом на имущество облагается имущество, которое учитывается на балансе организации в качестве основных средств по правилам бухгалтерского учета.

Поскольку сдаваемое в аренду имущество является собственностью арендодателя, то, соответственно, он является плательщиком налога в отношении этого имущества.

Однако не все так однозначно с капитальными вложениями в форме неотделимых улучшений, которые произведены в указанный объект. Дело в том, в соответствии с нормами

ПБУ 6/01

«Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) капитальные вложения в арендованное имущество до их передачи арендодателю учитываются в составе основных средств у арендатора. Поэтому на основании

статьи 374 НК РФ

до момента такой передачи налог на имущество со стоимости капитальных вложений в форме неотделимых улучшений должен платить арендатор, а после передачи – арендодатель. Такой точки зрения придерживаются контролирующие органы (письма Минфина России

от 03.11.2010 № 03-05-05-01/48,

от 11.03.2009 № 03-05-05-01/17).

Выкуп сданного в аренду имущества

Переданное в аренду имущество арендодатель может впоследствии продать арендатору. Оформить сделку стороны могут как после истечения срока действия договора аренды, так и до него. При этом арендатор может заплатить за приобретенное имущество разовым платежом в момент оформления сделки, а может вносить платежи в счет выкупной цены в течение срока аренды.

Для арендодателя продажа объекта аренды, то есть переход права собственности к арендатору, является реализацией. Поэтому на выкупную цену он должен начислить НДС и предъявить его арендатору, выставив соответствующий счет-фактуру. Заметим, что НДС в момент реализации объекта аренды должен начислить как арендодатель, получающий средства разовым платежом, так и арендодатель, получающий выкупную цену в течение договора аренды.

Помимо этого, арендодатель, которому выкупная цена выплачивается постепенно, должен исчислять НДС с суммы каждого платежа, перечисляемого в течение срока аренды, поскольку в этом случае этот платеж признается авансом. После того как будет исчислен НДС с реализации, «авансовый» НДС этим арендодателем принимается к вычету.

Доход от продажи объекта аренды для арендодателя является выручкой от реализации. При налогообложении этот доход он вправе уменьшить на остаточную стоимость объекта аренды

(пп. 1 п. 1 ст. 268 НК РФ).

Арендодатель, применяющий метод начисления, признает этот доход на дату регистрации права собственности на это имущество независимо от того, в каком порядке он получает этот доход, а именно: разовым платежом или в течение действия договора аренды. Объясняется это тем, что у таких налогоплательщиков предоплата в целях налогообложения не учитывается

(пп. 1 п. 1 ст. 251 НК РФ).

Арендодатель, применяющий кассовый метод, признает доход на дату оплаты. При оплате разовым платежом доход признается на дату его перечисления. При уплате выкупной цены в течение срока действия договора аренды доход признается на дату получения каждого платежа. При этом остаточная стоимость объекта аренды включается в расходы у таких арендодателей на дату государственной регистрации права собственности на это имущество.

Итак, мы рассмотрели налоговые последствия заключения договора аренды для арендодателя, а также его права и обязанности, исходя из условий договора.

В следующем номере рассмотрим, какие налоговые обязательства при заключении договора возникают у арендатора.

Вся представленная информация есть в системе ИТС ПРОФ в Справочнике по договорным отношениям Раздела «Юридическая поддержка» (рис. 1).

Налоги у арендодателя

В состав процентов, подлежащим уплате, с 2022 года арендаторы включают проценты, начисленные по арендным платежам. При подготовке отчета за 2022 год нужно учесть ряд существенных новшеств.

Новые объекты учета у арендатора

Арендатор на дату предоставления предмета аренды одновременно признает в бухучете два объекта: обязательство и актив (п. 10 ФСБУ 25/2018).

Актив – стоимостная оценка права пользования активом – предметом аренды (ППА). После принятия к учету его стоимость погашается путем начисления амортизации.

Обязательство – это стоимостная оценка обязательства по аренде. После принятия к учету величина обязательства по аренде увеличивается на начисляемые проценты и уменьшаются на уплаченные арендные платежи.

При отражении в бухучете обязательства по аренде нужно сделать проводки:

Дебет 08 Кредит 76

– отражено арендное обязательство по первоначальной оценке;

Дебет 91 Кредит 76 Дебет 91 Кредит 76

– списаны проценты по арендному платежу.

Обязательство по аренде

Величина обязательства по аренде – это кредиторская задолженность арендатора по уплате арендных платежей в будущем. Она определяется в порядке, установленном пунктом 14 ФСБУ 25/2018.

Обязательство по аренде оценивается как сумма приведенной стоимости будущих арендных платежей на дату получения предмета аренды (лизинга).

Теоретически дисконтирование осуществляется с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равной справедливой стоимости переданного объекта.

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, подлежащих получению в связи с гарантиями выкупа по окончании срока аренды (п. 15 ФСБУ 25/2018).

Как рассчитать приведенную стоимость обязательства по аренде

На практике для расчета приведенной стоимости обязательства применяют ставку, по которой арендатор мог бы привлечь заемные средства на срок, сопоставимый с периодом аренды.

Как правило, расчет приведенной стоимости будущих арендных платежей и их суммы осуществляется с помощью функций Exel.

Рассмотрим особенности нового учета у арендатора на примере.

Пример. Как начислять проценты на обязательство по аренде

Предположим, фирма не имеет права на упрощенный учет аренды.

Во временном пользовании компания имеет помещение склада (используется в производственной деятельности). По условиям договора арендная плата в месяц составляет 120 000 руб. (в том числе НДС — 20 000 руб.). Срок аренды – 2 года.

Номинальная стоимость арендного обязательства составляет 100 000 руб. х 24 мес. = 2 400 000 руб.

Теперь определим приведенную стоимость платежей. Для этой цели используем процентную ставку, по которой компания может получить заемные средства на сопоставимых условиях. Предположим, что такая ставка составляет 15% годовых.

Для дисконтирования арендных платежей с периодичностью менее года (месячных, квартальных) определяется месячная или квартальная ставка дисконтирования по формуле:

где R – годовая процентная ставка под заемные средства.

Далее эта ставка используется для определения приведенной стоимости каждого будущего арендного платежа. Платежи дисконтируются по формуле:

Приведенный платеж = Номинальная стоимость платежа/(1 + Ставка дисконтирования)t,

где t – количество периодов (месяцев или кварталов) до момента осуществления платежа.

После этого находят приведенную стоимость обязательства по аренде, суммируя все приведенные платежи.

Смотрите таблицу в примере из бератора

На основании расчета первоначальная оценка обязательства по аренде составляет 2 081 955 руб.

Бухгалтер сделал проводку:

– 2 081 955 руб. отражено арендное обязательство (первоначальная оценка обязательства по аренде).

Начиная с первого месяца нужно начинать списывать проценты. Проводка будет такая:

– 1156 руб.- списаны проценты за первый месяц аренды.

Таким образом, арендное обязательство будет ежемесячно уменьшаться. Всего за срок аренды будет начислена сумма процентов в размере 318 045 руб.

Если арендатор не имеет права на упрощенный учет аренды, то в соответствии с ФСБУ 25/2018 он обязан принять к учету объект аренды как право пользования активом и одновременно признать обязательство по аренде. Разберемся, как их рассчитывать.

Арендатор на дату предоставления предмета аренды одновременно признает в бухучете два объекта: обязательство и актив (п. 10 ФСБУ 25/2018).

В качестве актива выступает стоимостная оценка права пользования активом – предметом аренды (ППА). После принятия к учету его стоимость погашается путем начисления амортизации.

При отражении в бухучете этих новых объектов нужно сделать проводки:

– отражено арендное обязательство по первоначальной оценке;

– списаны проценты по арендному платежу;

– учтено право пользования активом (ППА);

Дебет 02 Кредит 01

– начислена амортизация ППА.

Как рассчитать величину обязательство по аренде

Теоретически дисконтирование осуществляется с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равной справедливой стоимости переданного объекта. Согласитесь, формулировка непростая.

Негарантированная ликвидационная стоимость — это предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, подлежащих получению в связи с гарантиями выкупа по окончании срока аренды (п. 15 ФСБУ 25/2018).

На практике для расчета приведенной стоимости обязательства применяют ставку, по которой арендатор мог бы привлечь заемные средства на срок, сопоставимый с периодом аренды.

Пример. Как рассчитать обязательство по аренде

Компания не имеет права на упрощенный учет аренды.

Во временном пользовании компания имеет помещение склада (используется в производственной деятельности). По условиям договора арендная плата в месяц составляет 120 000 руб. (в том числе НДС — 20 000 руб.). Срок аренды – 2 года.

Номинальная стоимость арендного обязательства составляет 100 000 руб. х 24 мес. = 2 400 000 руб.

Теперь определим его приведенную стоимость платежей. Для этой цели используем процентную ставку, по которой компания может получить заемные средства на сопоставимых условиях. Предположим, что такая ставка составляет 15% годовых.

Для дисконтирования арендных платежей с периодичностью менее года (месячных, квартальных) определяется месячная или квартальная ставка дисконтирования по формуле:

Далее используем эту ставку для определения приведенной стоимости каждого будущего арендного платежа. Платежи дисконтируются по формуле:

Приведенный платеж = Номинальная стоимость платежа/(1 + Ставка дисконтирования)t, где

После этого находим приведенную стоимость обязательства по аренде, суммируя все приведенные платежи. Все данные сведем в таблицу.

Первоначальная оценка обязательства по аренде составляет 2 081 955 руб.

Бухгалтер сделает проводку:

– 2 081 955 руб. отражено арендное обязательство (первоначальная оценка обязательства по аренде).

Всего за срок аренды будет начислена сумма процентов в размере 318 045 руб. Начиная с первого месяца их нужно начинать списывать. Проводка будет такая:

– 1156 руб.- списаны проценты за первый месяц аренды.

Арендное обязательство будет ежемесячно уменьшаться. Чтобы проследить, каким образом, преобразуем таблицу:

Как видите, на последнем платеже арендное обязательство стало равно нулю.

Также ежемесячно арендатор учитывает расчеты по арендным платежам:

– 20 000 руб. – учтен входной НДС по арендной плате;

– 20 000 руб. – входной НДС поставлен к вычету на основании счета-фактуры;

– 120 000 руб. – перечислен арендный платеж, в том числе НДС.

По окончании срока аренды и арендное обязательство, начисленное в учете арендатора, будет погашено, и будут выполнены все его обязательства перед арендодателем по договору аренды.

Как оценивать ППА

В учете ППА определяется по его фактической стоимости и состоит из (п. 13 ФСБУ 25/2018):

- первоначальной оценки обязательства по аренде;

- арендных платежей, осуществленных на дату предоставления предмета аренды или до нее (авансы);

- затрат, связанных с поступлением предмета аренды и доведением его до состояния, пригодного для использования;

- оценочного обязательства по демонтажу, перемещению предмета аренды, а также восстановлению окружающей среды.

Проще говоря, берем первоначальное обязательство по аренде, корректируем его на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Стоимость ППА погашается через амортизационные отчисления (п. 17 ФСБУ 25/2018). Исключение составляют случаи, когда активы не подлежат амортизации.

Срок полезного использования ППА не может быть более срока аренды, если не установлено, что к арендатору переходит право собственности. То есть если договором не предусмотрен выкуп имущества, то срок полезного использования устанавливается равным сроку аренды.

Амортизация исчисляется со второго месяца аренды, то есть с месяца, следующего за месяцем принятия к учету ППА.

Если договором установлен выкуп права собственности переданного имущества, то амортизация рассчитывается с учетом срока полезного использования переданного объекта.

Пример. Как отразить в учете ППА

Воспользуемся данными предыдущего примера.

Бухгалтер рассчитал стоимость первоначальной оценки обязательства по аренде. Оно равняется величине арендного обязательства по первоначальной оценке (для упрощения примера предположим, что никаких другие затрат, участвующих в определении фактической стоимости ППА по договору аренды, нет).

Учет на балансе ППА отражается проводкой:

– учтено право пользования активом.

Во втором месяце нужно начинать рассчитывать амортизацию (2 081 955 руб. : 24 мес. = 86 748 руб. за месяц). Ее нужно отражать в учете ежемесячно.

Дебет 20 Кредит 02

– 86 748 руб. – начислена амортизация по ППА (отнесена к расходам производственного характера).

По окончании договора аренды ППА будет полностью самортизировано. Его нужно будет списать.

В бухгалтерском учете бухгалтер сделает проводки:

Дебет 01 субсчет Выбытие ОС Кредит 01

– списана стоимость ППА;

Дебет 02 Кредит 01 субсчет Выбытие ОС

– списана амортизация ППА.

Как арендатор, так и арендодатель при заключении, исполнении, изменении и расторжении договора аренды сталкиваются с различными проблемами. Например, можно ли менять арендную плату чаще одного раза в год, относить ли арендную плату на затраты, если долгосрочный договор аренды не зарегистрирован, в каких случаях собственник вправе в одностороннем порядке отказаться от исполнения срочного договора и т. д.? Данная статья ответит на эти и другие вопросы.

Договор аренды нежилого помещения регулируется общими положениями Гражданского кодекса о договоре аренды – параграфами 1 и 4 главы 34. По этому договору одна сторона предоставляет другой помещение за плату во временное пользование. Основными условиями являются предмет сделки, размер арендной платы и срок арендного использования имущества.

При заключении договора желательно детально описать передаваемое помещение, чтобы его можно было идентифицировать:

- адрес здания, в котором находится помещение;

- описание местоположения в здании (этаж, номер комнаты и т. п.);

- площадь;

- назначение (для размещения офиса).

Если условиями договора определено, что арендатор получил в пользование помещение до его государственной регистрации, арендные платежи могут учитываться для целей налогообложения с момента получения здания в пользование.

Состояние передаваемого имущества должно соответствовать условиям договора и его назначению (ст. 611 ГК РФ), в помещении должны находиться все необходимые принадлежности. Все документы для использования помещения передаются арендатору (техпаспорт и т. п.). Договором эти правила могут изменяться.

Форма договора аренды

Как известно, договор аренды нежилого помещения заключается в простой письменной форме. Если стороны решили договориться устно, такая сделка будет считаться недействительной (ст. 651 ГК РФ). При этом договор аренды нежилых помещений, заключенный на год и более, должен быть зарегистрирован в Росреестре.

Сформировавшаяся практика дает ответы на спорные вопросы, касающиеся регистрации:

- не нужно регистрировать договор, заключенный на срок менее одного года, содержащий регрессную оговорку о распространении его действия на отношения сторон, возникшие до его заключения (если срок таких отношений составляет год и более);

- можно не регистрировать договор, продленный на новый срок на прежних условиях (п. 2 ст. 621 ГК РФ);

- если договор аренды нежилого помещения подлежит государственной регистрации, то и все дополнительные соглашения также необходимо регистрировать (изменение срока аренды, размера арендной платы, переуступка прав, субаренда) (п. 1 ст. 452 ГК РФ).

Если стороны достигли соглашения в письменной форме по всем существенным условиям договора аренды, который подлежит государственной регистрации, но так и не зарегистрировали его, то ни одна из них не может самовольно изменить договор или отказаться от обязательства, в т.ч. по оплате неустойки (ст. 310 ГК РФ). Договор считается заключенным.

Вместе с тем преимущества арендатора не должны противопоставляться третьим лицам. Так, он не имеет преимущественного права на заключение договора на новый срок (п. 1 ст. 621 ГК РФ); а если помещение было передано третьему лицу, то договор с первым арендатором прекращается (п. 1 ст. 617 ГК РФ) (п. 14 постановления Пленума ВАС РФ от 25.01.2013 № 13 «О внесении дополнений в постановление Пленума ВАС РФ от 17.11.2011 № 73»)

Цена договора

Цена – существенное условие договора аренды помещения. Размер арендной платы или способ ее определения должен быть четко прописан. Отсутствие условия о цене говорит о незаключенности соглашения (п. 1 ст. 654 ГК РФ). При этом нельзя, применив статью 654 Гражданского кодекса, определить цену аренды в размере, который обычно взимается при сравнимых обстоятельствах.

Арендная плата необязательно выплачивается деньгами. Стороны могут выбрать вид оплаты из пункта 2 статьи 614 Гражданского кодекса:

- твердая денежная сумма, вносимая периодически или единовременно;

- установленная доля доходов или продукции, полученных в результате использования арендованного имущества;

- предоставление арендатором определенных услуг;

- передача арендодателю определенной вещи в собственность или аренду;

- возложение на арендатора обусловленных договором затрат по улучшению арендованного имущества.

Если стороны определят, что арендной платой станет предоставление арендатором арендодателю каких-либо услуг, то кроме вида услуг и периодичности их предоставления, в договоре надо указать их стоимость. Это нужно также для вычисления размера НДС.

Изменение размера арендной платы

Пункт 3 статьи 614 Гражданского кодекса позволяет изменять размер арендной платы по соглашению сторон сколь угодно часто, даже если указание на возможность такого изменения в договоре аренды отсутствует.

Нередко стороны оговаривают возможность изменения арендной платы по обоюдному согласию при возникновении определенных обстоятельств (росте инфляции, изменении базовой ставки платы за аренду муниципального имущества). Такое условие для арендаторов выглядит менее жестко, чем повышение платы арендодателем по своему усмотрению. При этом собственники помещений полагают, что они могут обратиться в суд, если арендатор откажется от изменения цены. Теоретически закон это позволяет. Однако Президиум ВАС РФ в постановлении от 13.04.2010 № 1074/10 указал, что такое соглашение должно быть заключено без какого бы то ни было принуждения, абсолютно добровольно. Отказ арендатора от заключения соглашения не дает права арендодателю потребовать в судебном порядке изменения договора.

В договор допустимо включать условие, позволяющее собственнику изменять арендную плату в одностороннем порядке (ст. 310 ГК РФ). Если такое право арендодателя стороны не оговорили, то изменять стоимость аренды разрешается исключительно по обоюдному согласию.

Расходы по незарегистрированным договорам не могут быть учтены для целей налогообложения как не соответствующие условиям, установленным статьей 252 Налогового кодекса.

Арендатор будет обязан выполнить условие о повышении арендной платы в случае роста инфляции, если в договоре будет указано:

- арендодатель вправе в одностороннем порядке изменять арендную плату;

- арендная плата считается измененной (подлежит изменению) с момента получения арендатором уведомления (или указан иной момент и форма изменения условия).

Если в договоре будет прописано, что арендная плата может быть изменена арендодателем или по его требованию, арендатор может не соглашаться с таким изменением, а арендодатель вправе обратиться в суд для исполнения этого условия.

Практика показала, что изменение суммы арендной платы считается изменением ее размера лишь в случае, когда арендная плата установлена в договоре в твердой сумме. Если в договоре стороны оговорили порядок (механизм) изменения арендной платы, то рассчитанная таким образом сумма может меняться хоть каждый месяц. Арендатор будет обязан вносить арендную плату в новом размере, потому что это не считается изменением размера арендной платы и не нарушает закон. Как указал Президиум ВАС РФ, фактическое изменение размера арендной платы в результате корректировки на процент индексации не является изменением условия договора о размере арендной платы, а представляет собой его исполнение (п. 11 Обзора практики разрешения споров, связанных с арендой, содержащегося в информационном письме Президиума ВАС РФ от 11.01.2002 № 66). Если договор заключен на срок менее одного года, может быть предусмотрена индексация твердой суммы арендной платы по уведомлению арендодателя в случае изменения стоимости коммунальных услуг, роста инфляции и иного конкретного показателя.

Арендная плата может быть и уменьшена, как по договоренности сторон, так и по закону. Так, арендатор вправе требовать уменьшения арендной платы независимо от того, какой порядок ее изменения предусмотрен договором, если по независящим от него обстоятельствам условия пользования помещением, предусмотренные договором, существенно ухудшились (п. 4 ст. 614 ГК РФ).

Недопустимо включать в договор аренды условие о праве арендодателя изменять арендную плату чаще одного раза в год (п. 21 постановления Пленума ВАС РФ от 25.01.2013 № 13). Даже если в договоре будет прописано иное, такое условие будет недействительным (определение ВАС РФ от 21.02.2011 № ВАС-9525/10).

Если стороны не обговорили возможность одностороннего изменения размера арендной платы, то любая из них вправе обратиться в суд по основаниям, предусмотренным законом или договором.

Кроме этого, закон позволяет договариваться о полном запрете на изменение арендной платы.

Срок аренды

Срок аренды согласовывается непосредственно в договоре. Если он не определен, каждая сторона может в любое время отказаться от договора. Надо только предупредить об этом другую сторону за три месяца (п. 2 ст. 610 ГК РФ). Эту норму можно корректировать в соответствии с интересами сторон, например, установить иной срок для предупреждения о прекращении договора.

Но нельзя полностью исключить право на отказ от договора, потому что в результате этого передача имущества во владение и пользование фактически утратила бы временный характер (постановление Пленума ВАС от 14.03.2014 № 16).

Бывает, что стороны включают в договор регрессное условие о применении соглашения к ранее сложившимся отношениям (п. 2 ст. 425 ГК РФ). В этом случае срок действия исчисляется с момента подписания договора. Обязанности сторон по исполнению договора возникают с этого же времени (п. 6 информационного письма Президиума ВАС РФ от 11.01.2002 № 66 «Обзор практики разрешения споров, связанных с арендой»).

Если арендатор продолжает пользоваться имуществом после истечения срока действия договора, при отсутствии возражений со стороны арендодателя договор считается возобновленным на тех же условиях на неопределенный срок (п. 2 ст. 621 ГК РФ). То есть срочный договор становится бессрочным, и какое-либо его перезаключение необязательно.

Расторжение срочного договора аренды

Срочные арендные договоры до окончания срока их действия можно расторгнуть по обоюдному согласию, в одностороннем или судебном порядке. Закон устанавливает обстоятельства, при которых стороны могут обратиться в суд за расторжением договора. Прежде чем подать иск, сторона должна направить контрагенту письмо с предложением о расторжении договора аренды (п. 2 ст. 452 ГК РФ), иначе суд оставит заявление без рассмотрения (ст. 148 АПК РФ).

Статья 619 Гражданского кодекса устанавливает случаи, когда арендодатель имеет право на досрочное расторжение договора судом:

- арендатор существенно или неоднократно нарушает условия пользования имуществом или использует его не по назначению;

- арендатор существенно ухудшает качество имущества;

- неоднократный пропуск срока оплаты;

- арендатор не производит капитального ремонта имущества в установленные договором аренды сроки, если производство капитального ремонта является обязанностью арендатора;

- иные случаи, установленные договором, например: однократный пропуск срока оплаты, непроведение текущего ремонта. В договоре может быть установлен лимит задолженности, после которого арендодатель вправе обратиться в суд. Но в договоре можно указать и такие случаи, которые не связаны с нарушением арендатором своих обязательств.

Прежде, чем обратиться в суд, арендодатель обязан направить арендатору письменное предупреждение о необходимости исполнения обязательства в разумный, предложенный им срок.

По требованию арендатора суд расторгнет договор аренды в следующих случаях:

- арендодатель не предоставляет помещение либо препятствует его использованию (ст. 620 ГК РФ). Если арендодатель не предоставил арендатору сданное внаем помещение в оговоренный или разумный срок, арендатор вправе истребовать от него это имущество в соответствии со статьей 398 Гражданского кодекса и потребовать возмещения убытков, причиненных задержкой исполнения. При расторжении договора можно требовать возмещения убытков;

- если необходимые принадлежности и документы не были переданы, а без них арендатор не может пользоваться имуществом или в значительной степени лишается того, на что был вправе рассчитывать при заключении договора. Арендатор также вправе требовать возмещения убытков (п. 2 ст. 611 ГК РФ). Такие действия целесообразны, если арендодатель не исполнил письменное требование о передаче принадлежностей и документов;

- переданное помещение имеет существенные недостатки, которые заранее не были оговорены при заключении договора, арендатор о них не знал и не мог обнаружить во время передачи имущества (ст. 620 ГК РФ). Вместо расторжения договора можно потребовать безвозмездного устранения недостатков имущества, соразмерного уменьшения арендной платы или возмещения своих расходов на устранение недостатков имущества. Кроме этого, устранив недостатки за свой счет, арендатор может удержать сумму расходов из арендных платежей (п. 1 ст. 612 ГК РФ);

- арендодатель не производит являющийся его обязанностью капитальный ремонт (ст. 620 ГК РФ). Возможно взыскание убытков. Арендатор вправе по своему выбору произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы либо потребовать соответственного уменьшения арендной платы (ст. 616 ГК РФ);

- помещение в силу обстоятельств, за которые арендатор не отвечает, оказалось в состоянии, непригодном для использования (ст. 620 ГК РФ);

- арендодатель не предупредил арендатора о правах третьих лиц на имущество (сервитут, залог и т.д.). При расторжении договора арендатор может требовать возмещения убытков. Но иногда выгодней потребовать уменьшения арендной платы (ст. 613 ГК РФ);

- арендатор не передал принадлежности и документы к помещению (п. 2 ст. 611 ГК РФ). А арендатор без них не может пользоваться имуществом в соответствии с его назначением или в значительной степени лишается того, на что был вправе рассчитывать при заключении договора. Прежде чем расторгнуть договор, стоит потребовать предоставления арендодателем необходимых принадлежностей и документов. В случае расторжения договора, арендатор может взыскать убытки с собственника;

- в иных случаях, установленных договором, даже при отсутствии нарушения обязательств арендодателем.

Как арендатор, так и арендодатель вправе потребовать расторжения договора, когда одна из сторон допустила существенное нарушение соглашения, которое повлекло для другой стороны такой ущерб, что она в значительной степени лишилась того, на что была вправе рассчитывать при заключении договора (п. 2 ст. 450 ГК РФ).

Во всех вышеперечисленных ситуациях стороны могут расторгнуть договор в одностороннем порядке, направив уведомление об отказе от исполнения договора. Такой отказ будет правомерен, только если в договоре предусмотрено соответствующее основание. Причем важно, чтобы было указано именно о внесудебном порядке. В противном случае уведомление об отказе другая сторона может просто игнорировать. Допустимо оговорить право на досрочное одностороннее расторжение срочного договора без конкретных причин, на что прямо указал ВАС РФ (постановление Президиума ВАС РФ от 09.09.2008 № 5782/08).

Если арендатор решит воспользоваться односторонним отказом, ему нужно будет вернуть помещение до момента прекращения договора аренды, указанного в договоре или уведомлении. Пока имущество не возвращено арендодателю, арендатору придется оплачивать счета.

Суды считают, что отсутствие регистрации соглашения или уведомления о расторжении договора аренды не свидетельствует о продолжении договорных отношений. Так, несмотря на то, что уведомление о расторжении договора аренды не было зарегистрировано, суд признал, что договор аренды прекратился с момента подписания сторонами акта приема-передачи (постановление ФАС Западно-Сибирского округа от 14.06.2011 по делу № А75-8354/2010). Поэтому для расчета последнего платежа за аренду важна не столько дата прекращения договора и запись в Росреестре, сколько момент возврата помещения арендодателю.

Анна Полетаева, юрист, для журнала «Практическая бухгалтерия»

Если у Вас есть вопрос – задайте его здесь >>

Ремонтные налоги или как учесть «переделку» арендованного помещения

Регистрации прав на недвижимое имущество и сделок с ним: необходимые документы

Налог на недвижимость, приобретенную с целью перепродажи

ФСБУ 25/2018 «Бухгалтерский учёт аренды» нужно будет применять с отчётности за 2022 год. Но есть компании, которым лучше перейти на новый порядок уже сейчас. Разберемся, что меняется для арендаторов и арендодателей и как упростить переходный период.

Актуальные материалы раз в неделю

Требования ФСБУ 25/2018 вводят новые реалии в работу бухгалтеров. Разберем, что такое дисконтирование платежей, как рассчитать приведенную стоимость будущих платежей и в чем особенности учета аренды земли