Покрываем риски появления непредвиденных расходов и перерыва в коммерческой деятельности

Чтобы защитить имущественный комплекс

Выберите комплексную программу страхования

Чтобы возместить убытки

Звоните по телефону, указанному в вашем полисе

Страхование имущества от повреждений или гибели в результате перечисленного в полисе набора рисков: пожар, удар молнии, взрыв, повреждение водой, стихийные бедствия и т.д.

Страхование имущества от повреждений или гибели в результате любого непредвиденного воздействия извне (кроме строго определенных исключений: воздействие ядерной энергии, война, действия властей и т.д.)

От каких рисков можно застраховаться

Страхование ответственности арендаторов на случай нанесения ущерба имуществу арендодателя и соседних арендаторов, а также жизни и здоровью посетителей.

Продукт подойдет арендаторам офисов, магазинов, кафе и салонов, расположенных в торговых, развлекательных и бизнес-центрах.

Защита Ваших финансовых интересов

Наши операторы отвечают 24/7

Чтобы получить помощь

Мы сориентируем, что делать дальше, и организуем помощь

Что не может быть застраховано

По этой программе мы не сможем застраховать вашу ответственность при эксплуатации помещений:

Уточните причины и сообщите нам о требованиях арендодателя: вы оперативно внесем соответствующие правки в договор страхования.

Ремонтно-отделочные работы и имущество могут быть включены в объем покрытия за дополнительную плату. Для этого после оформления полиса направьте нам договор подряда для внесения корректировок в полис.

Что необходимо для оформления договора?

Купить страховой полис можно как с помесячной оплатой, так и сразу на год. Во втором случае квартиросъемщикам будет проблематично вернуть деньги за неиспользованную часть полиса, если вдруг придется покинуть квартиру раньше срока. Хотя условия досрочного расторжения договора отличаются у страховщиков. Например, в «Абсолют Страховании» допустили возврат части премии, но «за вычетом дней, которые договор действовал, и возможных расходов компании».

Общее в правилах страховщиков только право расторжения в период охлаждения (14 дней с момента покупки) — в этом случае премию вернут в полном объеме.

Часто задаваемые вопросы

Страховые риски: пожар, действие воды, механические повреждения.

Страхование имущества Арендатора

Страховые риски: пожар, взрыв, действие воды, противоправные действия третьих лиц, стихийные бедствия, падение пилотируемых летательных объектов, постороннее воздействие.

Какие полисы предлагают страховщики

Купить полис страхования недвижимости может и ее собственник, и арендатор, причем на стандартных условиях и онлайн. Коробочные продукты по набору рисков такие же, как и для недвижимости, которая не сдается в аренду.

Сумма страхового покрытия по рискам может быть стандартной в рамках предложения страховщика (коробочные полисы), а может устанавливаться индивидуально на основании заключения об оценке, договора строительного подряда или чеков (для домашнего имущества).

Сколько стоит застраховать жилье

Сдача квартиры в аренду — это дополнительный риск, поэтому страхование такой недвижимости стоит дороже, чем помещений, в которых проживает сам собственник. В среднем стоимость страхового полиса возрастает на 15–20% и составляет 3–5 тыс. рублей при оптимальном наборе рисков.

Чем старше недвижимость, то есть больше вероятность наступления тех или иных страховых случаев, например, возгорания электропроводки, тем выше будет цена полиса. И наоборот. Влияет на тариф и сумма страхового покрытия по каждому риску, которая может варьироваться от нескольких сотен тысяч рублей до миллионов, плюс наличие систем безопасности в доме.

«Многое зависит от систем безопасности и других опций. Например, при страховании отделки арендованной квартиры в доме 2010 года постройки в Москве на 300 тыс. рублей премия составит 1,6 тыс. рублей, но если в квартире установлена система контроля утечек и автоматического перекрытия водоснабжения, а также есть пожарная и охранная сигнализация, то премия будет 1,1 тыс. рублей», — пояснил главный андеррайтер по имущественным видам страхования компании «Абсолют Страхование» Михаил Панкратов.

При страховании такой квартиры в «ВСК» по полису со стандартным набором рисков внутренней отделки на 300 тыс. рублей, домашнего имущества на 250 тыс. рублей и ответственности перед третьими лицами на 300 тыс. рублей стоимость годового полиса будет 5 617 рублей.

Кто получит выплаты

Правило «кто купил полис, тот и получает возмещение» в случае страхования арендованного жилья не работает. Если не заключен договор аренды, получателем выплаты чаще всего будет собственник помещения.

В «Абсолют Страховании» и «Ингосстрахе» страховое возмещение может получить арендатор, если он застраховал имущественные риски и в договоре найма есть пункт, что именно он отвечает за имущество во время аренды. В памятке «СберСтрахования» говорится, что если страхователь не имеет возможности подтвердить имущественный интерес к объекту страхования, то страховая выплата произведена не будет, так как договор страхования будет признан недействительным.

В «ВСК» пояснили, что при наступлении страхового случая выплата в части самой квартиры (конструктива, внутренней отделки) и имущества собственника квартиры выплачивается ему, так как именно он является лицом, у которого есть имущественный интерес в сохранении застрахованного имущества.

«Если арендатор привез в квартиру какое-то свое имущество, например, ноутбук или шубу, и хочет, чтобы оно тоже было застраховано, то это лучше дополнительно оговорить при заключении договора страхования. Возможно, потребуется составить опись. Важно и какие документы будут предоставлены для подтверждения имущественного интереса арендатора», — пояснили в компании.

Аналогично и у «АльфаСтрахование». По словам Татьяны Ходеевой, по конструктиву и отделке жилых помещений выплату получает собственник жилого помещения. В случае с движимым имуществом возможны оба варианта.

Коробочный полис или индивидуальный

При продаже полиса у большинства страховых компаний наличие договора найма не является обязательным требованием. Но факт сдачи в аренду может сыграть решающую роль, если речь пойдет о выплате возмещения.

Например, в стандартных условиях страхования жилья риск повреждения имущества арендаторами не входит в страховое покрытие. Если после отъезда квартиросъемщиков обнаружились повреждения мебели, сломанная техника или испорченный интерьер, то есть вероятность остаться без выплат.

«Порча отделки или имущества квартиросъемщиками не будет признана страховым случаем, так как собственник добровольно пустил арендаторов в квартиру на основании договора аренды, в котором прописаны права и обязанности сторон», — пояснили в «Страховом доме ВСК».

«Риск ущерба от действий арендатора — это особенный риск, в коробочные решения и классические продукты он обычно не включен, — говорит родитель управления страхования имущества физлиц “АльфаСтрахование” Татьяна Ходеева. — На страховом рынке есть отдельные продукты для таких случаев».

Например, у «Ингосстрах» отдельный страховой продукт содержит риск выплаты при повреждении имущества арендатором. Но этот факт должен быть подтвержден обеими сторонами в письменной форме. Кроме того, полис может покрывать финансовые риски собственника в связи досрочным выездом арендатора.

У страховщика «Манго» и «Яндекс.Недвижимость» помимо стандартных рисков (ущерб недвижимости при пожаре, краже или потопе, ущерб квартирам соседей) полис страхует неуплату аренды и простой квартиры при досрочном съезде арендатора.

Требуется помощь? Задайте безлимитное количество вопросов на

консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности

здесь.

Как учесть расходы на страхование арендованного имущества в бухгалтерском учете

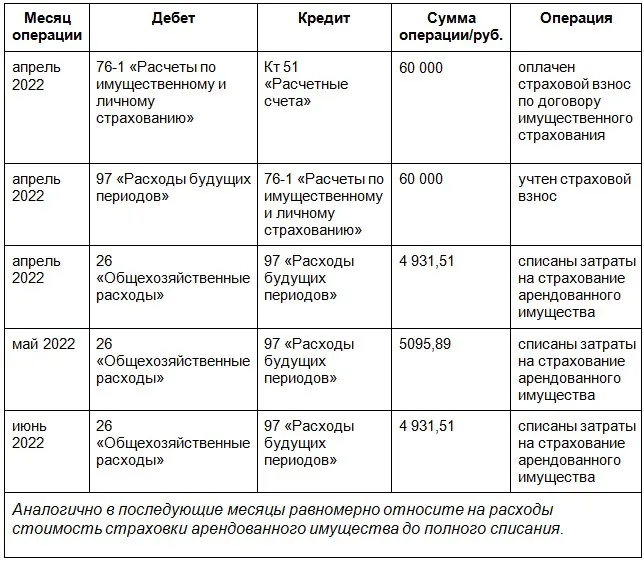

В соответствии с Планом счетов расчеты со страховой компанией в бухгалтерском учете необходимо вести на счете 76-1 «Расчеты по имущественному и личному страхованию». Учет нужно вести в разрезе страховщиков и договоров.

По отражению расходов страхования имущества в бухгалтерском учете нет четких правил. Затраты можно отражать по-разному. Включить однократно в момент уплаты страховщику страхового взноса и отнести сразу на счет 26 «Общехозяйственные расходы». А можно относить на расходы равномерно, как в налоговом учете, и применять счет 97 «Расходы будущих периодов», поскольку полис имеет срок действия.

Однако, в первом варианте возникнут разницы между бухгалтерским и налоговым учетом. Поэтому удобнее списывать расходы в бухгалтерском учете тоже равномерно. Размер и периоды определяйте в соответствии со сроком действия договора страхования и условий оплаты, как в налоговом учете. Это правило должно быть закреплено в учетной политике.

Уплаченный страховой взнос отражается на счете 97 «Расходы будущих периодов», а дальше ежемесячно списывается на счета учета затрат равномерными суммами.

Посмотрим, какие проводки можно сделать на примере первого расчета из налогового учета.

Может ли страховка заменить депозит?

Сдавая недвижимость в аренду, в большинстве случаев ее собственник требует от арендатора внести так называемый депозит — размер ежемесячного платежа за месяц или два вперед. Если арендатор повредит мебель или нанесет урон ремонту, собственник деньги не возвращает.

До недавнего времени именно депозит был основным гарантом сохранности имущества. Но в нынешних условиях роста цен на стройматериалы и мебель депозит может не покрыть урон, ведь неизвестно, в какое состояние наниматель приведет дом или квартиру.

Полис страхования жилья способен заменить депозит и оказаться более выгодным с финансовой точки зрения.

«В случае страхования владелец недвижимости может быть более защищен, чем при использовании страхового депозита, потому что суммы последнего может оказаться недостаточно, если квартире был нанесен существенный ущерб, — объяснил руководитель проектного офиса страховой вертикали Банки.ру Александр Макаров. — Выгодно страхование и с точки зрения арендатора, которому в классическом сценарии нужно не просто оплатить первый месяц аренды, но и внести депозит. То есть это двойная финансовая нагрузка. При страховании такого не происходит, потому что плата за полис существенно меньше и в большинстве случаев переложена на арендодателя».

Поэтому интерес у собственников жилья к его страхованию постепенно увеличивается. Хотя, по словам Александра Макарова, механизм «страховка вместо депозита» пока не сильно распространен на российском рынке.

Как учесть расходы на страхование арендованного имущества в налоговом учете

Взносы по обязательному страхованию точно можно включать в расходы как по налогу на прибыль, так и для расчета налога на УСН (п. 1 ст. 263 НК).

Виды имущественного добровольного страхования, которые разрешено включать в расходы по налогу на прибыль перечислены в том же пункте НК. В частности, можно включать в расходы страхование от порчи, утраты или недостачи арендованного имущества:

Главное условие для отражения в расходах страховки — арендуемое имущество используется в деятельности бизнеса для получения дохода.

Как быстро можно получить выплату

Обычно выплаты до 50 тыс. рублей страховые компании перечисляют страхователям в течение пары дней после сообщения об инциденте. Для этого не требуются справки из компетентных органов и осмотр пострадавшего имущества экспертом от страховщика — достаточно будет фото.

Более крупные суммы могут потребовать дополнительных проверок, справок из аварийной службы, управляющей компании или МЧС. После этого помещение осмотрит представитель страховой. На все это уходит до двух недель.

Какое жилье застраховать не удастся

Чем более старой является недвижимость (а значит, наступление рисков более вероятно), тем меньше шансов ее застраховать. Либо полис будет стоить значительно дороже.

Не хотят страховщики принимать на страхование:

Отказаться продать полис страховщик может в случае, если квартира используется под хостел или мини-гостиницу, а также при посуточной аренде.

«При страховании домов мы обращаем внимание на срок аренды. При почасовой или посуточной аренде риск существенный, особенно при наличии открытого огня (бани, мангалы). То, что нельзя застраховать, прописано в правилах, и обычно это совокупность нескольких рисков», — рассказали в «Абсолют Страховании».

В каком размере включать в расходы стоимость страхования

Стоимость страхования арендованного имущества учитывается в расходах в размере фактических затрат (п. 3 ст. 263 НК). Если за страховку станка заплатили 40 000 рублей, всю сумму можно включить в прочие расходы по налогу на прибыль. Никаких ограничений по размеру нет, но есть особенности учета, которые рассмотрим ниже.

Страховые взносы принимайте в расходы без НДС, потому что операции по страхованию освобождены от налогообложения НДС (п. п. 7 п. 3 ст. 149 НК). Страховая компания не должна выставлять вам счет-фактуру.

Как отразить наступление страхового случая

Если наступит страховой случай, например, пожар, потоп или поломка, спишите с забалансового счета стоимость арендованного имущества, которое утрачено.

Кредит 001 «Арендованные основные средства» — списана стоимость утраченного арендованного имущества.

По договору страхования страховщик выплатит вам возмещение. Это прочие доходы, которые надо включить в налогооблагаемую базу по налогу на прибыль или УСН. В бухгалтерском учете сделать такие проводки:

Дт 76-1 —Кт 91-1 — сформирована задолженность по страховому возмещению.

Дт 51 — Кт 76-1 — получено страховое возмещение от страховщика.

Поскольку договором аренды была предусмотрена обязанность арендатора застраховать имущество и возместить ущерб, вы вправе признать сумму ущерба во внереализационных расходах для налогового учета (пп. 13 п. 1 ст. 265 НК). В бухгалтерском учете сделайте записи:

Дебет 91-2 — Кредит 76 — сформирована задолженность по ущербу арендуемого имущества.

Дебет 76 — Кредит 51 — оплачен ущерб арендодателю за утраченное имущество.

В случае, если по страховому договору полностью не покрывается весь ущерб, у вас сформируется убыток от прочей деятельности. Если страховое возмещение будет больше ущерба, возникнет прибыль.

Иногда страховая может признать порчу имущества не страховым случаем, например, если пожар случился по халатности сотрудника. Тогда вам придётся компенсировать ущерб арендодателю за свой счет. При этом в бухгалтерском учете сделайте такие же записи, как при страховом случае, — спишите с забалансового счета стоимость арендованного имуществ, включите в прочие расходы сумму ущерба и оплатите его арендодателю.

В случае, если решите взыскать с виновного ущерб, сделайте следующие записи:

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» — Кредит 91-1 — начислена задолженность виновного за ущерб.

Дебет 70 — Кредит 73 — удержано возмещение за ущерб.

Удержать возмещение можно только при добровольном согласии виновного или по решению суда. Если удержание более 20% от зарплаты, то его нужно проводить частями, пока не будет удержана полная сумма.

Аренда имущества — это не только возможность расширить бизнес или открыть новые производственные мощности, но и определенные риски. Рекомендуем использовать страхование имущества и гражданской ответственности не только если оно предусмотрено договором аренды, но и по инициативе арендатора.

СПАО «Ингосстрах»

Страхование ответственности арендодателей

В каком периоде включать в расходы стоимость страхования

Если по договору вы оплачиваете страховой взнос единым платежом, расходы на страхование надо делить равномерно, исходя из календарных дней срока действия договора (п. 6 ст. 272 НК РФ).

Договор страхования действует с 01.04.2022 по 01.04.2023 (365 календарных дней). Страховой взнос равен 60 000 рублей и должен быть оплачен однократно в апреле 2022 года. Чтобы рассчитать ежемесячную сумму затрат на страховку, 60 000 рублей надо разделить на 365 дней и умножить на количество дней месяца.

60 000 / 365 = 164,38 руб. страховой взнос в день.

В годовой декларации за 2022 год будет отражена не вся стоимость страховки, а только часть, приходящаяся на этот год.

Законом предусмотрен второй вариант отражения в расходах страхового взноса. Здесь расчет чуть сложнее. Если вы оплачиваете взносы в рассрочку и график платежей прописан в договоре, надо каждый платеж делить пропорционально календарным дням периода, за который сделан взнос.

Например, по тому же договору 60 000 рублей должны быть оплачены тремя частями. За период с 01.04.2022 по 30.09.2022 — 40 000 рублей, с 01.10.2022 по 31.12.2022 — 15 000 рублей, с 01.01.2023 по 31.03.2023 — 5 000 рублей.

В периоде с 01.04.2022 по 30.09.2022 — 183 дня. Следовательно, страховой взнос в день:

В периоде с 01.10.2022 по 31.12.2022 — 92 дня. Страховой взнос в день равен:

В периоде с 01.01.2023 по 31.03.2023 — 90 дней. Страховой взнос в день составит:

При таком варианте расходы в декларацию по налогу на прибыль за 2022 год можно будет включить в большем размере, чем в первом варианте.

Если же по договору страхования график платежей ежемесячный, просто включайте в расходы ежемесячно каждую уплаченную сумму взноса.

Какие документы подтверждают стоимость страховки

Помимо условия об использовании имущества, в деятельности компании есть еще одно условие — документальное подтверждение расходов (п. 1 статьи 252 НК).

Документы, которые будут подтверждать затраты на страхование арендованного имущества, такие:

В СПАО «Ингосстрах» вы можете оформить договор страхования с учетом требований арендодателя. Для оформления не обязательно приезжать в офис, а специалисту не требуется осмотр и опись имущества. Оформить, оплатить и получить полис можно онлайн.

Подать заявку на полис онлайн

Для чего нужно страхование Арендаторов?

Договор аренды часто предусматривает требование застраховать ответственность арендатора или само арендуемое помещение и имущество в нем.

Мы предлагаем арендаторам оперативное оформление договора страхования в соответствии с требованиями арендодателя и решение этой задачи по оптимальной цене.

Как оформить страховой полис?

+7 (495) 721-12-21

Кроме того, вы можете задать нашему специалисту вопрос онлайн:

Какие исключения из страховых случаев

Во всех договорах страхования присутствует перечень исключений из страхового покрытия. Компании могут отказать в выплате, если застрахованная техника вышла из строя:

Обязательное и добровольное страхование

Закон разделяет два вида страхования — обязательное (отказаться от использования нельзя) и добровольное.

Обязанность арендатора по страхованию арендуемого имущества — это добровольное страхование. Права и обязанности сторон вытекают из договора аренды имущества.

Арендатор добровольно может застраховаться, в частности, от следующих рисков (статья 929 ГК):

Рассчитать размер страхового взноса можно на калькуляторе страхования гражданской ответственности и имущества компании на сайте СПАО «Ингосстрах».