Основные функции и реквизиты АСВ

Агентство по страхованию вкладов выполняет функции:

Реквизиты Агентства по страхованию вкладов:

Что такое АСВ

Агентство по страхованию вкладов — это государственная корпорация, созданная для защиты интересов банковских вкладчиков — физических лиц, ИП, малого бизнеса и НКО социально направленности. Есть предпосылки, к распространению системы страхования на средний и крупный бизнес. Такие инициативы давно поступали, но механизм еще не до конца проработан и не утвержден.

На конец 2021 года более двух третей малых предприятий из госреестра находилось под защитой АСВ. Значит, не только у частных лиц, но и у бизнеса повышается доверие к российской банковской системе.

Агентство страхования вкладов начало работу в 2004 году. Тогда страховались только деньги частных лиц на сумму до 100 000 рублей. С декабря 2017 года размер страховой выплаты увеличен до 1,4 млн рублей. Такой лимит сохранен и в 2022 году, хотя некоторые критики давно выступают за то, чтобы поднять лимит.

В органах управления Агентства страхования вкладов есть представители Банка России и Правительства РФ.

Основная цель АСВ — страховать суммы на счетах и вкладах в российских банках независимо от того, в какой валюте они открыты — рубли, доллары, евро или в любой другой.

Каждый вкладчик или представитель малого бизнеса с помощью АСВ может вернуть 1,4 млн рублей, а в отдельных ситуациях и до 10 млн. Все суммы и условия для получения повышенной компенсации указаны в Федеральном законе № 177.

При взаимодействии с банками АСВ для вкладчиков выступает страховщиком, а обслуживающий банк — страхователем. По сути, Агентство — это государственный гарант между банком и вкладчиком, который поддерживает доверие к российской банковской системе и защищает интересы вкладчиков.

Благодаря действиям АВС в РФ увеличился объем капиталов, которые физлица, ИП и малый бизнес готовы хранить в банках. Объем средств частных лиц, находящихся в банках, с 2013 по 2021 год вырос в 2,5 раза.

“Агентство по страхованию вкладов”

от 25 ноября 2004 года

решением Совета директоров

от 9 декабря 2004 года

ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННОЙ КОРПОРАЦИИ

“АГЕНТСТВО ПО СТРАХОВАНИЮ ВКЛАДОВ” ПО РЕАЛИЗАЦИИ

ПОЛОЖЕНИЙ ФЕДЕРАЛЬНОГО ЗАКОНА “О НЕСОСТОЯТЕЛЬНОСТИ

(БАНКРОТСТВЕ) КРЕДИТНЫХ ОРГАНИЗАЦИЙ”

Полномочия конкурсного управляющего возложены на Государственную корпорацию “Агентство по страхованию вкладов” (далее – Агентство) Федеральным законом от 20 августа 2004 г. N 121-ФЗ “О внесении изменений в Федеральный закон “О несостоятельности (банкротстве) кредитных организаций” и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации” (далее – Федеральный закон).

С вступлением Федерального закона в силу Агентство, учрежденное Российской Федерацией как некоммерческая организация, заменяет арбитражных управляющих – индивидуальных предпринимателей при банкротстве кредитных организаций, имевших лицензию Банка России на привлечение денежных средств физических лиц во вклады, а также при банкротстве отсутствующих кредитных организаций – должников.

Изменения, которые произошли в системе управления конкурсным производством, имеют принципиальный характер, поскольку признана необходимость государственного участия в управлении процедурой банкротства кредитных организаций и создан специальный корпоративный орган (Агентство), через который обеспечивается такое государственное участие.

Осуществление Агентством полномочий конкурсного управляющего является одним из условий укрепления доверия к банковской системе Российской Федерации, обеспечивающей реализацию публичных функций, связанных с привлечением и размещением денежных средств юридических и физических лиц, проведением безналичных расчетов между хозяйствующими субъектами.

Концепция содержит общие положения, характеризующие возможности корпоративного конкурсного управляющего; определяет цели, задачи и принципы деятельности Агентства; устанавливает базовые элементы организации системы управления процедурами банкротства кредитных организаций (далее – система управления процедурами банкротства); раскрывает основные подходы Агентства к работе по управлению активами ликвидируемых кредитных организаций и работе с кредиторами, а также по обеспечению привлечения к ответственности лиц, виновных в доведении кредитных организаций до банкротства. Концепция содержит положения об ответственности Агентства как конкурсного управляющего.

I. Агентство как корпоративный конкурсный управляющий

Ранее существовавшая система конкурсного управления показала ограниченность возможностей арбитражных управляющих – индивидуальных предпринимателей при банкротстве кредитных организаций. Основная мотивация их деятельности (получение прибыли), а также силы и средства, которыми они располагают, не соответствуют публичному характеру, сложности и большому объему работы конкурсного управляющего при банкротстве кредитных организаций.

Возможности корпоративного конкурсного управляющего адекватны целям и задачам, которые реализуются при банкротстве кредитных организаций. Не имея коммерческих целей, располагая собственным имуществом в размере, достаточном для выполнения возложенных на него задач, действуя в силу Федерального закона и принимая на себя всю полноту ответственности за проведение процедуры банкротства, Агентство способно:

консолидировать и своевременно перераспределять имеющиеся в его распоряжении трудовые и материальные ресурсы для решения задач конкурсного производства;

добиваться всеми предусмотренными действующим законодательством способами возврата незаконно полученных и (или) удерживаемых активов ликвидируемых кредитных организаций;

сокращать сроки проведения процедур банкротства и оптимизировать расходы на конкурсное производство, в том числе за счет специализации и масштабов деятельности конкурсного управляющего, безвозмездного выполнения им своих полномочий;

обеспечивать привлечение к установленной федеральными законами ответственности лиц, виновных в доведении кредитной организации до банкротства;

действовать независимо в пределах предоставленных полномочий, пресекать любые попытки оказания неправомерного воздействия на конкурсного управляющего со стороны отдельных кредиторов, а также собственников, менеджмента и должников ликвидируемой кредитной организации.

В соответствии с Федеральным законом ликвидируемая кредитная организация в ходе конкурсного производства открывает в Агентстве счет. В этой связи Банк России открывает Агентству счет для целей осуществления функций конкурсного управляющего, который должен работать в режиме, аналогичном режиму работы корреспондентского счета кредитных организаций. Наличие этих счетов позволяет Агентству в режиме реального времени контролировать проведение всех расчетов при банкротстве кредитных организаций, а также обеспечивать в рамках осуществления мероприятий по финансированию конкурсного производства рациональное использование временно свободных денежных средств этих кредитных организаций.

Временно свободные денежные средства ликвидируемых кредитных организаций, аккумулированные на счете Агентства в Банке России, являются его активами и могут быть размещены и (или) инвестированы им в доходные финансовые инструменты.

Ликвидируемые кредитные организации, чьи денежные средства аккумулированы на счетах в Агентстве, получают доход в виде фиксированного процента. Процент устанавливается в размере 0,1 ставки рефинансирования Банка России. Эти средства входят в конкурсную массу и в любой момент могут быть использованы для целей конкурсного производства.

Размещение и инвестирование временно свободных денежных средств ликвидируемых кредитных организаций, аккумулированных на счете Агентства в Банке России, открытом для осуществления функций конкурсного управляющего, производятся Агентством на финансовом рынке в соответствии с порядком, установленным Советом директоров Агентства для размещения и инвестирования временно свободных денежных средств Агентства (за исключением средств фонда обязательного страхования вкладов). Такой подход позволяет пополнить конкурсную массу, а также компенсировать часть расходов Агентства на проведение конкурсного производства. Агентство отвечает своим имуществом за полную сохранность денежных средств ликвидируемых кредитных организаций, аккумулированных на счетах в Агентстве.

Полномочия конкурсного управляющего реализуются Агентством наряду с установленными Федеральным законом “О страховании вкладов физических лиц в банках Российской Федерации” полномочиями страховщика, предусматривающими, в частности, обеспечение выплаты вкладчикам ликвидируемой кредитной организации страхового возмещения с последующим обеспечением возврата Агентству выплаченных сумм из конкурсной массы кредитной организации.

Совмещение реализации Агентством полномочий страховщика и конкурсного управляющего не влечет за собой конфликта интересов, поскольку деятельность Агентства во всех ее сферах направлена прежде всего на обеспечение защиты прав и законных интересов кредиторов – физических и юридических лиц, укрепление доверия к банковской системе Российской Федерации. Дополнительной гарантией отсутствия в этих отношениях конфликта интересов является предусмотренный Федеральным законом “О страховании вкладов физических лиц в банках Российской Федерации” порядок, согласно которому в делах о банкротстве права требования к кредитным организациям, перешедшие к Агентству в результате выплаты им возмещения по вкладам, представляет уполномоченный Правительством Российской Федерации федеральный орган исполнительной власти. Согласно Постановлению Правительства Российской Федерации от 14 октября 2004 года N 548 таким органом является Федеральная налоговая служба, которая находится в ведении Минфина России.

Совмещение полномочий страховщика и конкурсного управляющего расширяет возможности Агентства как конкурсного управляющего в обеспечении расчетов с вкладчиками. Такие расчеты с согласия вкладчиков могут производиться банками-агентами, через которые Агентством осуществлялись выплаты страхового возмещения. Реализация принципа “единого расчетного окна” может способствовать ускорению и упрощению расчетов с вкладчиками. Совмещая указанные полномочия, Агентство будет иметь достоверные и полные сведения о состоянии активов ликвидируемых кредитных организаций, стоимости и сроках их продажи.

II. Цели, задачи и принципы деятельности Агентства

Целями деятельности Агентства как конкурсного управляющего являются эффективное функционирование системы управления процедурами банкротства при строгом соблюдении прав и законных интересов кредиторов, кредитной организации, общества и государства, повышение доверия к банковской системе.

В соответствии с указанными целями Агентство осуществляет решение следующих основных задач конкурсного производства:

своевременное установление и урегулирование требований кредиторов; формирование конкурсной массы в максимально возможном размере; обеспечение полной сохранности имущества ликвидируемой кредитной организации; проведение расчетов с кредиторами в минимальные сроки и в наиболее полном размере;

выявление и оспаривание сделок, заключенных кредитной организацией в ущерб ее имущественным интересам (сомнительные сделки); поиск и истребование от третьих лиц незаконно удерживаемого имущества кредитной организации; обеспечение привлечения к ответственности лиц, виновных в доведении кредитной организации до банкротства;

оптимизация расходов на конкурсное производство путем разумного сочетания режима экономии денежных средств с необходимостью осуществления затрат в целях решения всего комплекса задач конкурсного управляющего.

Наряду с задачами конкурсного производства, связанными с ликвидацией конкретных кредитных организаций и осуществлением расчетов с их кредиторами, Агентство решает задачи общего характера, направленные на выявление причин и условий, вызвавших банкротство кредитных организаций, разработку предложений по предупреждению банкротства в банковской системе.

В своей деятельности Агентство как конкурсный управляющий руководствуется следующими принципами:

1) проведение процедур банкротства в строгом соответствии с требованиями федеральных законов и внутренних регулятивных документов Агентства при безусловном соблюдении прав и законных интересов кредиторов ликвидируемых кредитных организаций и других участников процедур банкротства;

2) усиление государственного влияния при проведении процедур банкротства;

3) коллегиальное принятие Агентством решений по вопросам, связанным с распоряжением имуществом ликвидируемых кредитных организаций, балансовая стоимость которых составляет существенную долю в имуществе указанных кредитных организаций, установлением компетенции подразделений и должностных лиц, участвующих в работе по обеспечению проведения конкурсного производства, регламентированием внутреннего порядка проведения процедур банкротства кредитных организаций;

4) подотчетность и подконтрольность представителя Агентства, осуществляющего в соответствии с Федеральным законом полномочия конкурсного управляющего (далее – представитель Агентства), единоличному и коллегиальному органам управления Агентства;

5) ответственность Агентства за причинение кредиторам и иным участникам процедур банкротства убытков с персонификацией ответственности представителя Агентства, которому при наличии его вины могут быть предъявлены требования о возмещении указанных убытков в порядке регресса, а также иные требования в рамках гражданско-правовой или уголовной ответственности;

6) прозрачность процедур банкротства, обеспечение доступности информации о ходе осуществления процедуры банкротства;

7) финансирование затрат по ведению конкурсного производства из конкурсной массы кредитной организации; финансирование за счет Агентства расходов по осуществлению процедур банкротства отсутствующих кредитных организаций – должников в случае невозможности финансирования таких расходов за счет отсутствующих кредитных организаций; осуществление Агентством полномочий конкурсного управляющего без получения вознаграждения;

8) подконтрольность Агентства кредиторам в лице их представительных органов (собранию кредиторов, комитету кредиторов), арбитражному суду, рассматривающему дело о банкротстве кредитной организации, Банку России.

III. Организация системы управления

Организация системы управления процедурами банкротства осуществляется на основе внутренних правил, определяющих порядок работы Агентства на всех этапах конкурсного производства. Эти правила призваны обеспечить соблюдение единой правовой дисциплины, а также создание условий для унификации форм и методов осуществления однородных и периодически повторяющихся операций, выполняемых в ходе конкурсного производства.

Полномочия конкурсного управляющего в ликвидируемых кредитных организациях осуществляются представителями Агентства, которые в соответствии с действующим законодательством являются самостоятельными фигурами в конкурсном производстве. Представитель Агентства при осуществлении полномочий конкурсного управляющего действует в соответствии с поручением Агентства от имени ликвидируемой кредитной организации.

Для выполнения полномочий представителя Агентства назначаются постоянные работники Агентства или работники, принятые в Агентство на время исполнения ими возложенных на них обязанностей представителя. Эти лица должны соответствовать установленным Агентством квалификационным требованиям и иметь необходимые практические навыки работы. Объем и характер их полномочий определяются Агентством для каждого представителя исходя из состояния дел в ликвидируемой кредитной организации и необходимости минимизации рисков, связанных с выполнением указанных полномочий.

Представитель Агентства действует на основании доверенности и может выполнять возложенные на него обязанности одновременно в нескольких ликвидируемых кредитных организациях. Агентство создает необходимые условия для эффективной работы и обеспечивает строгий контроль за деятельностью представителя Агентства.

В целях повышения эффективности конкурсного производства и сокращения расходов на его проведение для выполнения однородных и периодически повторяющихся операций (претензионная и исковая работа, установление требований кредиторов, ведение их реестра) могут создаваться специализированные рабочие группы. Они формируются из состава работников Агентства, а также работников ликвидируемых кредитных организаций и привлеченных специалистов (при необходимости). Эти группы могут осуществлять свои функции на постоянной основе одновременно в нескольких ликвидируемых кредитных организациях.

Для проведения независимой оценки имущества ликвидируемых кредитных организаций, организации торгов, ведения юридических дел по вопросам, требующим специальной подготовки в определенной сфере правоотношений, осуществления расчетов с кредиторами и решения других необходимых задач конкурсного производства Агентством могут привлекаться специализированные организации, которые отбираются на конкурсной основе. Агентство заинтересовано в привлечении специализированных организаций, способных осуществлять все или большую часть из указанных работ в комплексе.

Агентством создается единая комплексная система мониторинга и контроля эффективности управления процедурами банкротства. В рамках этой системы проводится анализ финансового состояния ликвидируемых кредитных организаций, направленный на выявление и сохранение их имущества, установление наличия или отсутствия признаков фиктивного или преднамеренного банкротства, определение перспектив формирования конкурсной массы и расчетов с кредиторами данной кредитной организации, оценку качества работы представителей Агентства, разработку мер по предупреждению банкротств в банковской сфере. Осуществляется контроль исполнения смет текущих расходов ликвидируемых кредитных организаций, утверждаемых в соответствии с Федеральным законом. В процессе внутреннего аудита контролируется соответствие проводимых представителями Агентства операций требованиям Федерального закона, иных правовых актов, решениям органов управления Агентства и установленным правилам.

Агентство принимает меры, направленные на обеспечение физической безопасности своих представителей, иных уполномоченных лиц и специалистов при осуществлении ими возложенных на них служебных обязанностей.

Агентство как конкурсный управляющий представляет Банку России необходимую информацию о конкурсном производстве, в том числе о представителях Агентства; согласовывает с ним промежуточный и окончательный ликвидационные балансы ликвидируемых кредитных организаций; всемерно содействует Банку России в проведении проверок осуществления представителями Агентства полномочий конкурсного управляющего при банкротстве кредитных организаций. По вопросам, связанным с проведением процедур банкротства, Агентство взаимодействует с соответствующими общественными и профессиональными институтами, налоговыми и правоохранительными органами.

Агентство обеспечивает опубликование в органах печати и распространение иными предусмотренными Федеральным законом способами сведений о ходе проведения процедур банкротства, размещает в сети Интернет информацию о своей деятельности, обеспечивает доступ кредиторов и других заинтересованных лиц к открытым информационным ресурсам Агентства на бесплатной основе, осуществляет интерактивное информационное обслуживание кредиторов.

IV. Управление активами кредитных организаций

В целях формирования конкурсной массы кредитной организации Агентство осуществляет управление ее активами. В связи с этим оно ведет строгий учет наличия и детальный анализ состояния имущества ликвидируемой кредитной организации, определяет его рыночную стоимость, производит взыскание активов, организует и проводит торги по их продаже.

Управляя активами, Агентство действует добросовестно и разумно, стремится обеспечить повышение их стоимости и ликвидности, сократить расходы по управлению ими, получить дополнительные доходы. При совершении сделок с активами ликвидируемой кредитной организации Агентство обеспечивает их прозрачность, доступность к сделкам заинтересованных лиц, соблюдение прав и законных интересов кредиторов ликвидируемой кредитной организации.

При проведении торгов по продаже активов ликвидируемой кредитной организации Агентство выступает в качестве их организатора либо поручает проведение торгов специализированной организации. Продажа активов ликвидируемой кредитной организации осуществляется по наиболее высокой цене в сравнимых рыночных условиях. В целях пополнения конкурсной массы и сокращения сроков расчетов с кредиторами ликвидируемой кредитной организации Агентство может приобретать ее имущество, не проданное на повторных торгах, по начальной цене, установленной для повторных торгов.

Система управления активами ликвидируемых кредитных организаций является открытой для кредиторов. Предложения Агентства об условиях проведения торгов предварительно согласовываются с собранием или комитетом кредиторов. Имущество кредитной организации, не проданное на повторных торгах, приобретается Агентством исключительно в интересах ее кредиторов, чтобы не допустить списания этого имущества, препятствовать уходу должников кредитных организаций от ответственности, способствовать повышению платежной дисциплины при банкротстве кредитных организаций и укреплению рыночной дисциплины в целом.

V. Работа с кредиторами кредитных организаций

Работа Агентства с кредиторами ликвидируемой кредитной организации направлена на максимальное удовлетворение требований кредиторов – физических и юридических лиц в соответствии с обязательствами кредитной организации и установленной Федеральным законом очередностью.

В отношениях с кредиторами и их представительными органами (собранием кредиторов и комитетом кредиторов) Агентство обеспечивает их открытость и стремится урегулировать возникающие проблемы путем переговоров. В пределах своей компетенции Агентство всемерно способствует эффективной работе представительных органов кредиторов, беспрепятственному участию в ней лиц, имеющих на это право в соответствии с Федеральным законом.

Работа с кредиторами в ходе конкурсного производства осуществляется в наиболее удобных для кредиторов формах и способами, обеспечивающими ускорение установления требований кредиторов, проведения с ними расчетов.

В силу Федерального закона срок предъявления кредиторами своих требований в целях конкурсного производства не может быть менее 60 дней со дня опубликования сообщения о признании кредитной организации банкротом. С учетом данного положения Агентство устанавливает конкретные сроки предъявления кредиторами своих требований к ликвидируемым кредитным организациям. При этом Агентство обеспечивает разумное сочетание необходимости ускорения начала расчетов с кредиторами с обязательным предоставлением всем кредиторам возможности заявить свои требования в установленный срок.

Осуществление расчетов с кредиторами начинается, как правило, в срок не позднее шести месяцев со дня признания кредитной организации банкротом. Расчеты с кредиторами производятся по выбору кредиторов в наличной или безналичных формах.

VI. Обеспечение привлечения к ответственности лиц,

Агентство организует работу по выявлению и обеспечению привлечения к ответственности лиц, виновных в доведении кредитных организаций до банкротства.

В целях выявления указанных лиц Агентство использует материалы проводимых им проверок и результаты анализа финансового состояния ликвидируемых кредитных организаций. При этом учитываются соответствующие сведения, содержащиеся в публикациях органов печати и сообщениях, размещенных в электронных средствах массовой информации, обращениях кредиторов, а также в других источниках, использование которых не нарушает права и законные интересы граждан и организаций.

При недостаточности средств ликвидируемой кредитной организации для удовлетворения требований кредиторов Агентство предъявляет к лицам, виновным в доведении кредитной организации до банкротства, иски о привлечении их к гражданско-правовой ответственности. Взысканные с них денежные средства зачисляются в состав конкурсной массы кредитной организации и используются для расчетов с ее кредиторами.

В случае установления преднамеренного или фиктивного банкротства Агентство принимает меры для привлечения виновных лиц к субсидиарной имущественной ответственности, а также направляет материалы по этим фактам по подведомственности для решения вопроса о возбуждении уголовного дела в отношении виновных лиц по статьям 196 или 197 Уголовного кодекса Российской Федерации.

VII. Ответственность Агентства

При нарушении Агентством требований Федерального закона оно несет ответственность в соответствии с законодательством Российской Федерации.

В случае виновного причинения убытков ликвидируемой кредитной организации в результате неисполнения или ненадлежащего исполнения Агентством возложенных на него обязанностей конкурсного управляющего Агентство возмещает убытки за счет собственного имущества. Агентство дополнительно может страховать свою ответственность перед другими лицами на случай причинения им убытков при осуществлении полномочий конкурсного управляющего.

Агентство не отвечает по обязательствам кредитных организаций, в отношении которых оно осуществляет процедуры банкротства, которые, в свою очередь, не отвечают по обязательствам Агентства.

По обязательствам Агентства, возникшим в связи с исполнением обязанностей конкурсного управляющего, не может быть обращено взыскание на фонд обязательного страхования вкладов, поскольку в соответствии с Федеральным законом “О страховании вкладов физических лиц в банках Российской Федерации” указанный фонд предназначен исключительно для финансирования выплат возмещения по вкладам.

Концепция принята решением Правления Агентства от 25 ноября 2004 года и одобрена решением Совета директоров Агентства от 9 декабря 2004 года.

Какие банки участвуют в ССВ

На 12 мая 2022 года к АСВ подключено 642 участника. Общее число участников с учетом НПФ и страховых компаний достигает 1015.

По российскому законодательству банки не имеют право привлекать деньги населения без специальной лицензии Центробанка. Поэтому, если лицензия есть, значит деньги на счетах клиентов и вкладчиков защищены на сумму до 1,4 млн рублей.

На июнь 2022 году АСВ ведет процедуру оздоровления в 13 финансовых учреждениях. Начиная с 2008 года, Агентство завершило санацию в 56 российских банках.

Трем российским банкам запрещено привлекать вклады от населения. Это «Азия-Инвест Банк» (АО), РНКО «ПРОМСВЯЗЬИНВЕСТ» (ООО) и АО РОСЭКСИМБАНК.

Лицензия на привлечение вкладов от физических лиц выдана 302 российским банкам. Еще 337 банков находится в процессе ликвидации. С 2004 по 2022 год Агентство проводило 739 ликвидационных процессов. 404 процедуры уже завершены к июню 2022 года.

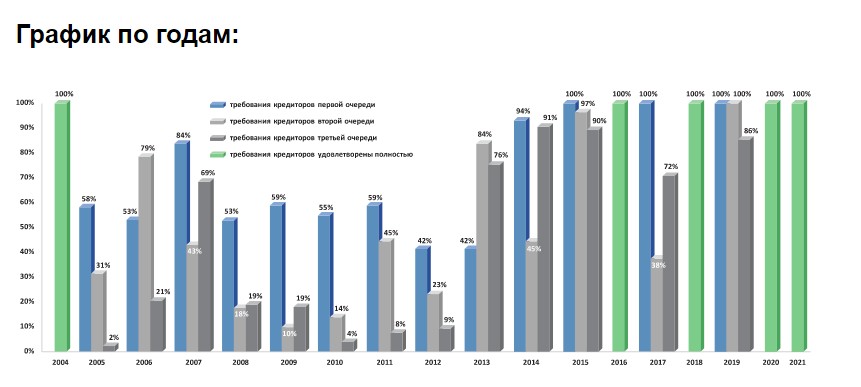

График исполнения обязательств перед кредиторами по данным АСВ в период с 2004 по 2021 год

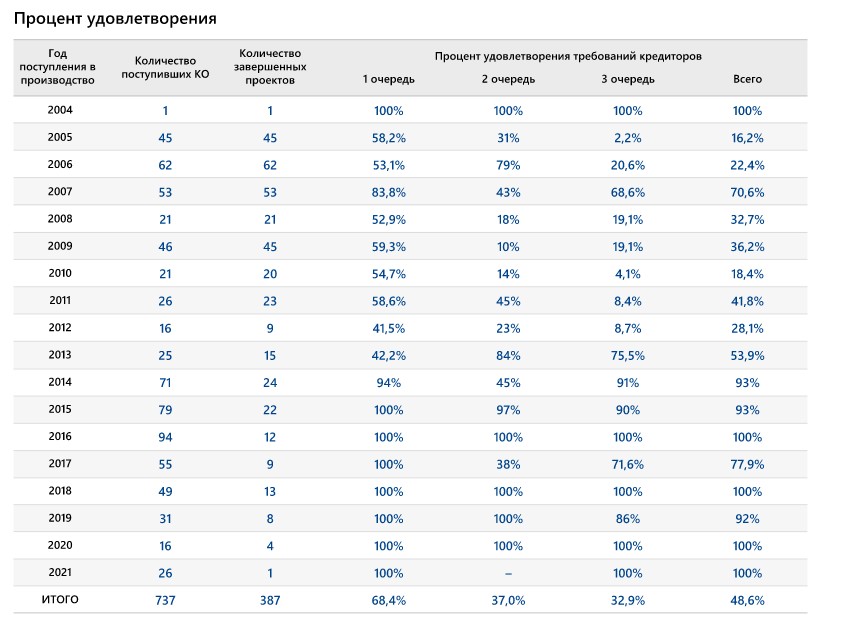

Процент удовлетворения требований кредиторов на сайте АСВ с 2004 по 2021 год

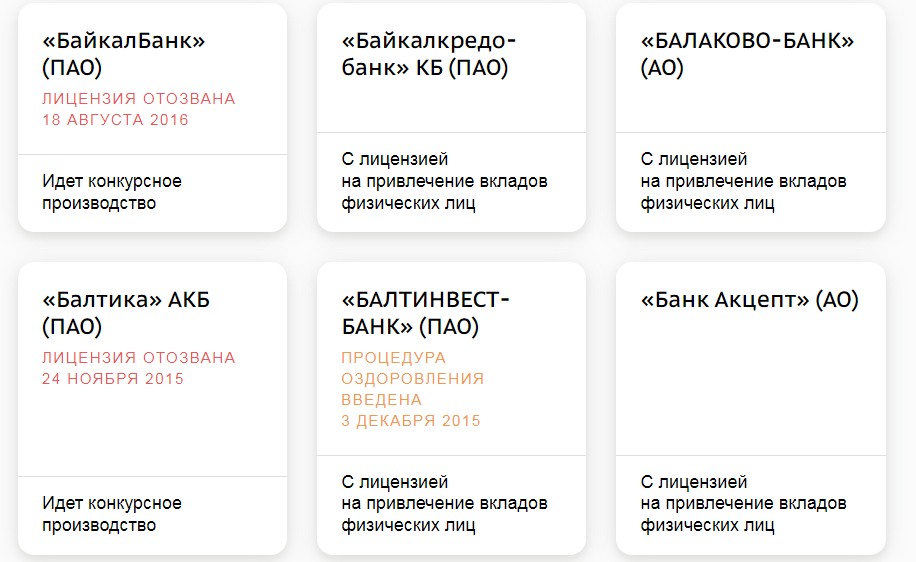

На официальном сайте АСВ к каждому банку дано краткое описание, что на данный момент происходит с компанией. Если отозвана лицензия или введена процедура оздоровления — это написано ниже под наименованием. Таким способом можно легко проверить, стоит ли сейчас оформлять вклад в выбранном банке, и будут ли застрахованы деньги на счетах.

Отображение информации о банке-участнике на сайте АСВ

За годы работы госкорпорация АСВ отработала 547 страховых случаев по данным на 2 июня 2022 года. На сайте Агентства эти данные можно упорядочить по алфавиту или по дате наступления страхового случая. Статистика возмещений:

Информация о ходе возмещения выплат по всем российским банкам, в которых наступил страховой случай, опубликована по ссылке.

Процедура принудительной ликвидации осуществляется по заявлению Банка России на основании решения арбитражного суда в случае, если стоимость имущества (активов) кредитной организации, у которой Банком России отозвана лицензия на осуществление банковских операций, достаточна для исполнения её обязательств перед кредиторами и обязанностей по уплате обязательных платежей. В случае, если имущества (активов) ликвидируемой кредитной организации недостаточно для удовлетворения требований кредиторов, то в отношении неё на основании решения арбитражного суда вводится процедура конкурсного производства.

Функции конкурсного управляющего (ликвидатора) кредитных организаций, не имевших лицензии Банка России на привлечение денежных средств физических лиц во вклады, Агентство осуществляет в случае если Банк России представляет кандидатуру Агентства для утверждения в арбитражный суд при непредставлении в арбитражный суд кандидатуры конкурсного управляющего — физического лица; отстранения конкурсного управляющего — физического лица от исполнения обязанностей конкурсного управляющего; признания банкротом отсутствующей кредитной организации.

По состоянию на 31 марта 2023 года Агентством осуществлялись ликвидационные процедуры в 310 кредитных организациях. С начала деятельности в качестве корпоративного конкурсного управляющего (ликвидатора) Агентство проводило ликвидационные процедуры в 741 кредитных организациях, в 431 из них данные процедуры завершены.

Средний процент удовлетворения требований кредиторов организаций, в которых ликвидационные процедуры завершены, за весь период деятельности Агентства (по итогам 2022 года), составил 49,2%. В разрезе очередности за весь период деятельности Агентства требования кредиторов первой очереди в среднем удовлетворены на 62,6%, второй очереди – на 37,5%, третьей очереди – на 33,1%.

По состоянию на 31 декабря 2022 г. Агентством проводились ликвидационные процедуры в отношении 26 НПФ, не поставленных на учет в системе гарантирования прав застрахованных лиц, в 24 из них введена процедура конкурсного производства, в 2 – принудительной ликвидации.

С декабря 2016 года Агентство наделено полномочиями конкурсного управляющего в страховых организациях. По состоянию на 31 декабря 2022 г. Агентством осуществлялись ликвидационные процедуры в 32 страховых организациях.

Управление и структура

В 2004—2012 годах пост генерального директора АСВ занимал Турбанов Александр Владимирович, с 2012 по январь 2022 — Исаев Юрий Олегович.

Также Агентство ведёт реестр негосударственных пенсионных фондов ‒ участников системы гарантирования прав застрахованных лиц. Процедура внесения и исключения фондов-участников из реестра осуществляется Агентством на основании решений Центрального банка Российской Федерации. ПФР является участником системы гарантирования пенсионных накоплений.

Гарантирование пенсионных накоплений осуществляется Агентством посредством выплаты гарантийного возмещения, которое производится при наступлении одного из следующих событий (гарантийных случаев):

Как АСВ страхует деньги вкладчиков

Чтобы деньги на вкладе или банковском счете физлица, ИП или малого бизнеса были застрахованы, банк должен быть участником системы страхования вкладов. Никаких других условий нет. Вкладчику или владельцу счета не надо платить страховые взносы банку, АСВ или заключать дополнительные соглашения.

Важный нюанс — в одном банке застрахованы только суммы до 1,4 млн рублей. Если денег больше, АСВ гарантированно вернет только эту сумму. Остальные накопления можно потерять. Это следует учесть при оформлении вклада или при хранении на счетах сумм сверх установленного лимита. Подробнее о том, как обойти ограничения системы страхования.

Учитывайте и суммы процентов. Если все накопления на счетах, банковских картах и вкладах вписываются в 1,4 млн рублей, их удастся вернуть.

Капитал АСВ для выплаты компенсаций формируется из трех источников:

Если АСВ не хватает денег для выплаты компенсаций, оно обращается к Центробанку и получает кредит. Агентство со временем возвращает эти кредиты. По словам руководителя АСВ госкорпорация планирует полностью рассчитаться с долгами до конца 2023 года. Дальше агентство планирует работать только на самообеспечении. Вероятно план будет реализован, так как зачистка банковского сектора практически завершена, а отзывов лицензий и мораториев В 2021-2022 году стало значительно меньше, чем 5-7 лет назад.

Страхование вкладов в Российской Федерации осуществляется в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Система страхования вкладов (ССВ) гарантирует защиту средств вкладчиков в российских банках в пределах установленной законом суммы. Участие в системе страхования вкладов обязательно для всех банков, которые привлекают денежные средства физических лиц.

С 2006 по 2014 годы предельная сумма страхового возмещения в ССВ выросла в 14 раз:

— потребительских кооперативов (за исключением некредитных финансовых организаций);

— товариществ собственников недвижимости (включая СНТ, ТСЖ и т. п.);

— религиозных организаций;

— благотворительных фондов;

— организаций, включённых в реестр исполнителей общественно полезных услуг, и других.

Механизм страховых выплат

При наступлении страхового случая вкладчикам производятся выплаты из Фонда обязательного страхования вкладов, что позволяет им сразу получить доступ к своим средствам, не дожидаясь расчётов в рамках ликвидации банка.

Если в отношении банка наступает страховой случай (Банк России отзывает у него лицензию на осуществление банковских операций либо вводит мораторий на удовлетворение требований кредиторов), вкладчик вправе обратиться в АСВ с требованием о выплате возмещения по вкладам.

Для получения возмещения по вкладам гражданин должен представить в АСВ (или уполномоченному банку-агенту) заявление и документ, удостоверяющий его личность (как правило, паспорт), а также дополнительные документы в случаях, предусмотренных Законом о страховании вкладов. Сделать это можно в любое время со дня наступления страхового случая до завершения ликвидации (конкурсного производства) банка, которая, как правило, длится не менее двух-трёх лет. В исключительных случаях, при наличии уважительных причин, страховое возмещение выплачивается также и лицам, не обратившимся в эти сроки.

В случае, если сумма вклада превышает установленную действующим законодательством максимальную сумму возмещения, неисполненные обязательства банка перед вкладчиком исполняются в ходе конкурсных (ликвидационных) процедур в отношении банка.

Фонд обязательного страхования вкладов

В 2022 году базовая ставка страховых взносов в ФОСВ составляла 0,12% расчетной базы за квартал, дополнительная ставка в размере 25% базовой ставки и повышенная дополнительная ставка в размере 300% базовой ставки.

С 25 февраля 2022 года Советом директоров Агентства принято решение о снижении размера дополнительной и повышенной дополнительной ставок страховых взносов до 0% до конца 2022 года, а решением от 19 декабря 2022 года – также на I и II кварталы 2023 года.

Инвестирование средств Фонда осуществляется на принципах возвратности, прибыльности и ликвидности приобретаемых активов. Для АСВ, как и для всех остальных государственных корпораций, Правительством Российской Федерации устанавливаются общий порядок и условия инвестирования, а также порядок и механизмы контроля над инвестированием временно свободных средств.

В перечень разрешённых активов для инвестирования средств Фонда включены:

Не допускается инвестирование средств Фонда в депозиты и ценные бумаги российских кредитных организаций.

В течение 2022 года на счета ФОСВ поступило 264,7 млрд руб., в том числе: 211,4 млрд руб. – страховые взносы банков – участников ССВ.

Что признают страховым случаем

Страховой случай для вкладчиков наступает если:

Такие ситуации случаются, когда банк разорен или у него возникли серьезные финансовые трудности.

И в первом, и во втором случае возвратом средств клиентам и вкладчикам займется АСВ. Деньги вернут в офисе агентства, через банки-агенты или по почте. Подробнее о том, как получить компенсацию, и как устроена система страхования вкладов.

За годы работы АСВ система страхования видоизменялась. Появились особые условия для тех, кто открывает счета эскроу для сделок с недвижимостью или для участия в долевом строительстве. На таких счетах защищены накопления до 10 млн рублей. Но если денег на счете будет больше или счетов открыто несколько, через АСВ гарантированно вернут только 10 млн рублей. На остальные суммы можно претендовать в судебном порядке после реализации активов обанкротившегося банка.

Кроме того, на повышенную выплату также могут рассчитывать клиенты в особых жизненных обстоятельствах. Если, например, поступили деньги в наследство, от продажи имущества, по договору гранта или некоторым другим условиям. Однако претендовать на компенсацию до 10 млн рублей удастся, только если сумма поступила на счет в течение трех месяцев до отзыва у банка лицензии или введения моратория. А также должны быть подтверждающие документы.

Агентство по страхованию вкладов

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 19 сентября 2020 года; проверки требуют 59 правок.

У этого термина существуют и другие значения, см. АСВ.

Финансовое оздоровление (санация) банков

В течение 2022 года Агентством завершены проверки финансового положения 8 банков, в отношении которых осуществляются меры по предупреждению банкротства с участием Агентства, а также 7 инвесторов, участвующих в реализации указанных мер. По результатам приняты необходимые решения, способствующие повышению эффективности проводимых мероприятий.