Определение. Методология Ицхака Адизеса – теория управления организационными изменениями, помогающая в решении текущих и аномальных проблем развития и старения организаций, в достижении расцвета, развития внутренних способностей, позволяющих находиться в состоянии расцвета.

Ицхак Адизес сформулировал ключевую идею своей теории так: «Если хотите научиться управлять, вы должны отказаться от мысли, что способны делать это в одиночку». Главным для лидера он считает умение собрать вокруг себя нужных людей и создать условия для их эффективной работы.

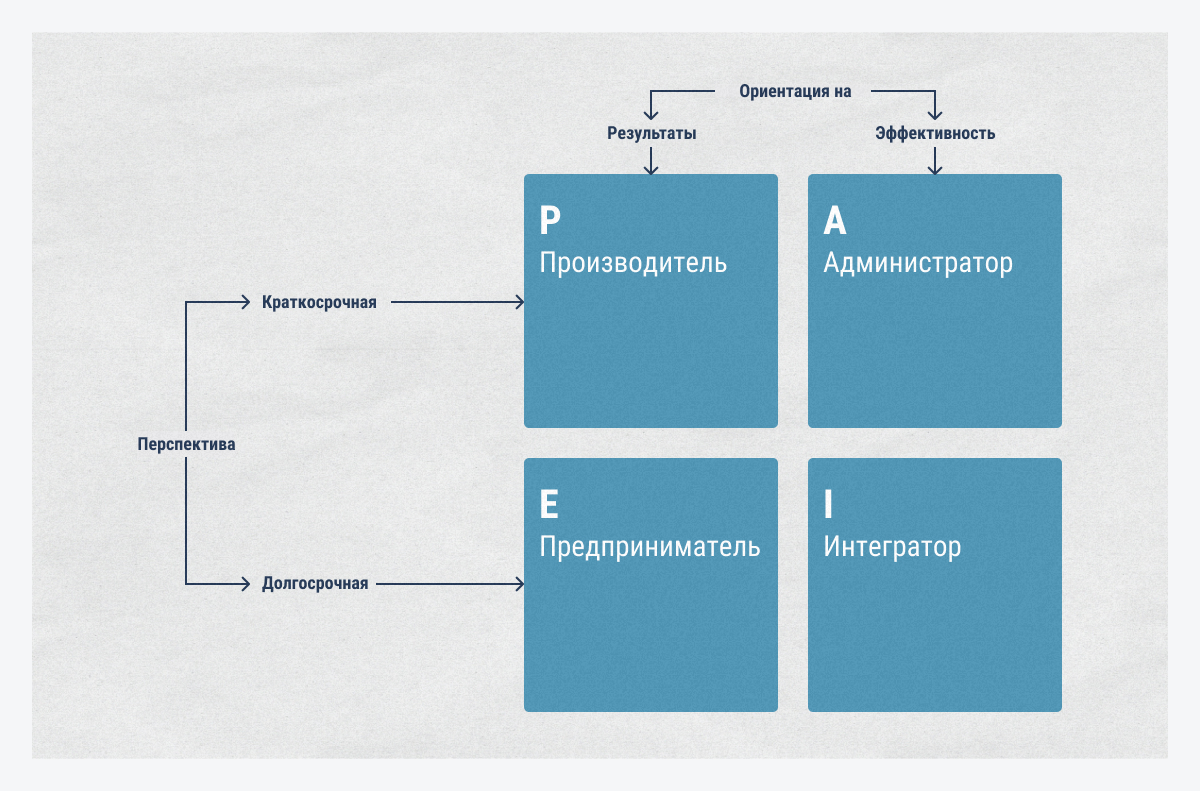

Менеджмент по Адизесу – процесс, обеспечивающий краткосрочную и долгосрочную эффективность и результативность компании. Он требует от руководителя умения решать проблемы, которые возникают при изменениях. Проблема – это проявление разрыва, когда одни составляющие процесса отстают от других. Поэтому нерешенная проблема со временем приводит к кризису.

Адизес считает, что создание эффективной и результативной организации в долгосрочной и краткосрочной перспективе, что является итоговой целью процесса управления, возможно при условии выполнения 4 функций:

P – producing – производство результатов, для которых и существует компания.

E – entrepreneuring – предпринимательство, направленное на управление развитием.

I – integrating – интеграция, обеспечивающая жизнеспособность компании в долгосрочной перспективе за счет объединения ее элементов.

Типы руководителей по методологии Адизеса PAEI

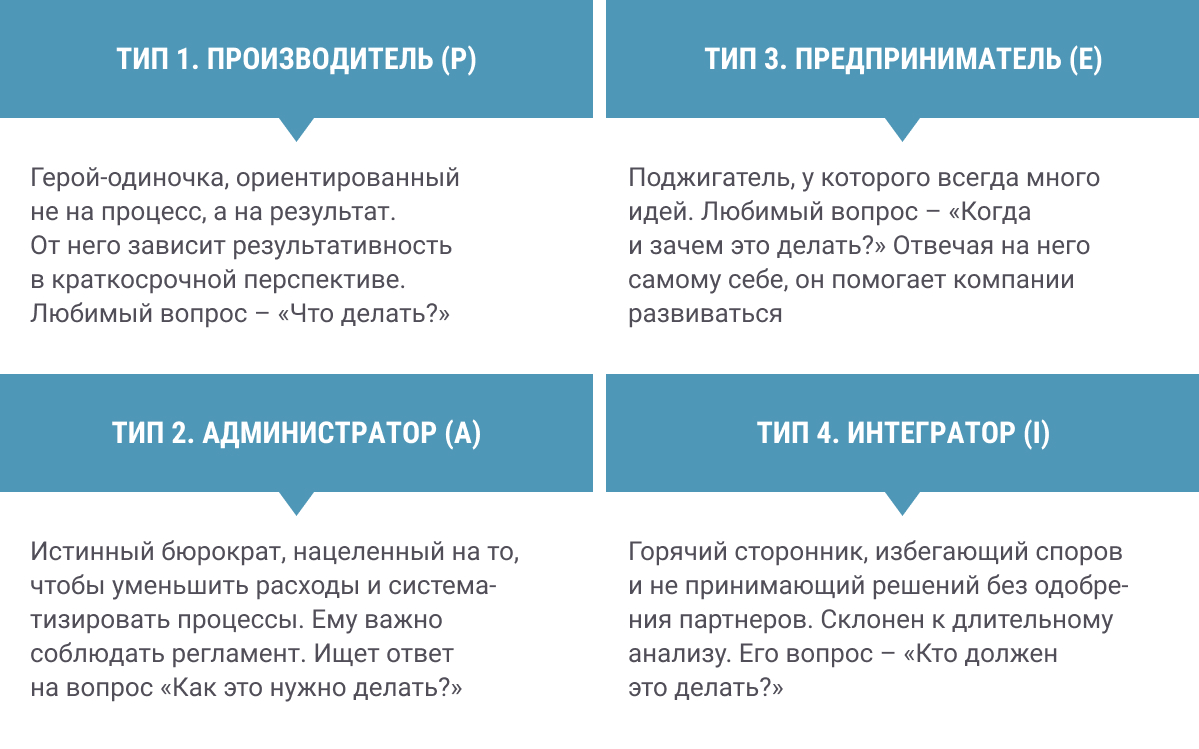

В модели Ицхака Адизеса приняты следующие обозначения: сильно выраженная функция отмечается большой буквой, а ее отсутствие – 0. Если менеджер не принимает решения в определенном стиле, но может это делать при необходимости, используется маленькая буква (например, pA0i – это способный интегрировать ресурсы и производить результаты администратор, у которого отсутствует предпринимательский фокус). Идеальных руководителей (PAEI) не существует, поэтому эффективный лидер обладает идеально одной или двумя функциями, а остальные могут быть представлены в меньшей степени.

В зависимости от преобладающей функции Адизес выделяет четыре типа руководителей1:

Для эффективного принятия решений все они важны, но один человек не может выполнять сразу четыре роли. Поэтому создание команды с оптимальным набором управленческих ролей – гарантия результативного управления на любом этапе деятельности.

Развитие руководителя, считает Адизес, заключается не в стремлении стать безупречным управленцем, а в умении сотрудничать, знать свои сильные и слабые стороны, видеть таланты других людей и создавать взаимодополняющие команды, нацеленные на общий результат.

Чтобы решения были эффективными и не встречали сопротивления, Адизес предлагает использовать принцип CAPI (coalesced authority, power and influence, то есть объединенные полномочия, власть и влияние):

С – концепция объединенных компонентов.

А – легитимное право принимать решения.

P – возможность вознаграждать или наказывать.

I – способность добиваться реализации решений силой убеждения, не обладая полномочиями и властью либо не используя их.

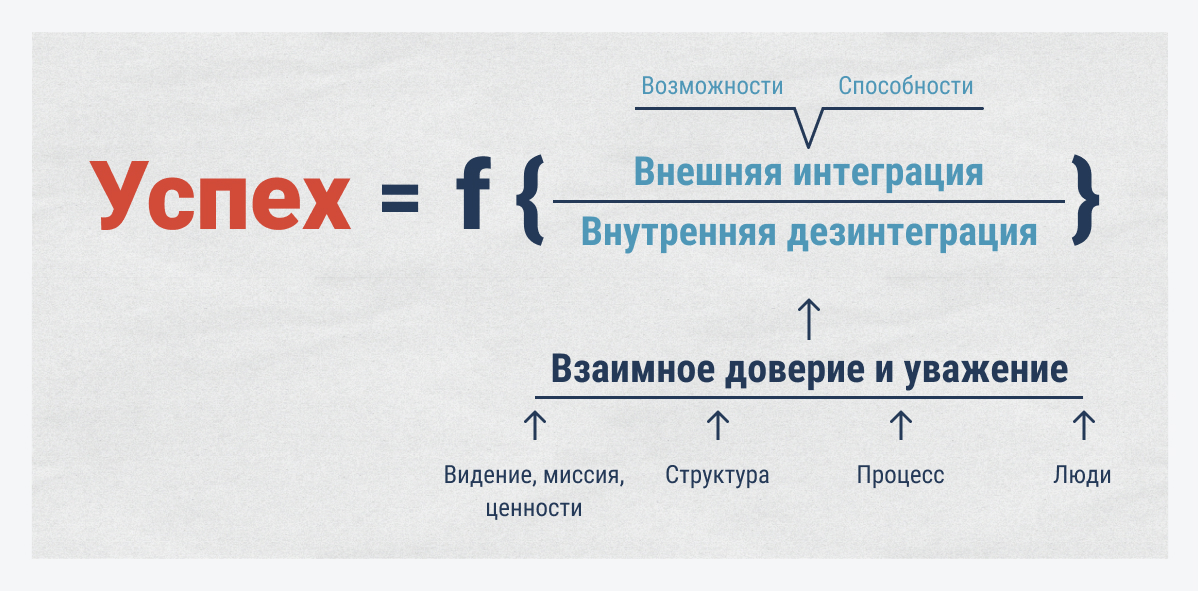

Методология Адизеса предполагает, что изменения влекут за собой столкновение разных стилей и интересов, но этот конфликт может быть как деструктивным, так и конструктивным, то есть ведущим к развитию. В последнем случае мы можем оценить успех – соотношение внешней и внутренней интеграции (или же дезинтеграции).

Внешняя интеграция – энергия, которую компания расходует на выявление изменяющихся возможностей и своих способностей, их использования для удовлетворения потребностей рынка.

Внутренняя интеграция – это энергия, которую затрачивает компания для того, чтобы что-то сделать, поэтому она выражается взаимным уважением и доверием.

Успех оценивается по формуле:

История. Ицхак Адизес начал разрабатывать методологию управленческих стилей PAEI еще в 1975 году и продолжает заниматься ее совершенствованием до сих пор. В 1979 году он выпустил книгу «Как преодолеть кризисы менеджмента. Диагностика и решение управленческих проблем», на которую ее вдохновил коммивояжер, предлагавший последнее издание Британской энциклопедии. Адизес попросил найти в ней определение понятия «менеджмент», но его не оказалось.

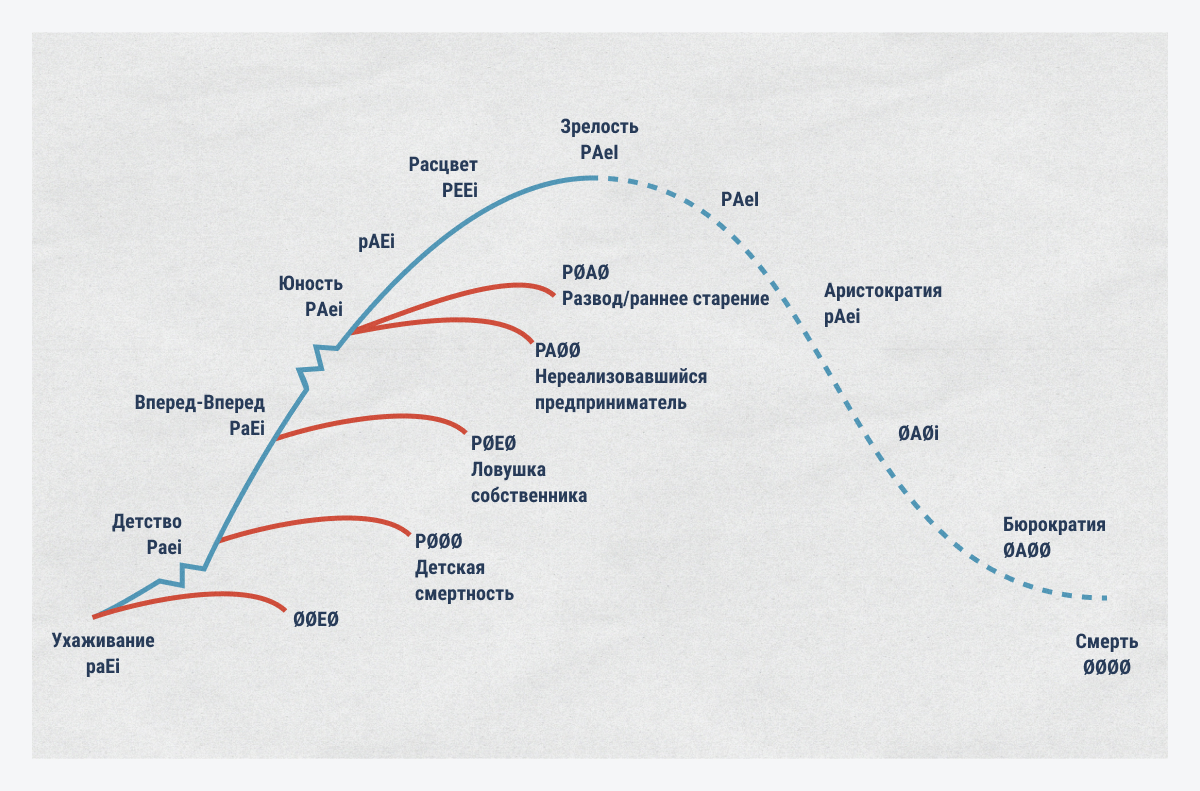

В 1988 году вышла знаменитая работа Адизеса «Корпоративные жизненные циклы», в которой он сравнил развитие компании с жизнью человека от рождения и до смерти. Соединив жизненный цикл организации с PAEI, он показал, как от стадии к стадии изменяются управленческие стили. Свои методы преодоления старения он назвал «организационной терапией». Его главная рекомендация: меняйтесь быстро, умирайте медленно.

Применение. Диагностика по PAEI позволяет понять, насколько полно представлены четыре стиля управления в компании. Результаты оценки топ-менеджмента дают возможность определить, на каком этапе жизненного цикла находится компания и какие риски для бизнеса несет в себе дефицит того или иного стиля.

Жизненный цикл компании

Преимущества и недостатки. Простота и понятность PAEI позволяет применять его для развития практически любой организации. Методология Адизеса дает возможность вовремя сориентироваться и изменить стили управления в компании, переместившись в другую область кривой жизненного цикла. Получив индивидуальные формулы управленческой команды и сравнив их с помощью диагностического теста «Собственное Я», можно создать команду, которая будет работать на общий результат.

Тем не менее, взгляды Адизеса часто подвергали критике, обвиняя автора в недостаточной научности подхода. Не всегда можно согласиться с тем, что жизненный цикл компании зависит от сочетания характеристик PAEI-кода. Это все равно что измерять среднюю температуру по больнице. Однако при комплексном инструментальном подходе методология Адизеса подтверждает свою эффективность многолетним практическим применением в компаниях.

Ознакомьтесь с главами из книги директора по GreenBox BITOBE Боровиковой Наталии «Развитие команд первого уровня»

HERE BE DRAGONS

1 Цикл Адизеса: полное обновление компании всего за два года // Директор по персоналу. 7 июля 2016.

Дополнительные материалы

Присоединитесь к числу подписчиков блога и скачивайте материалы без ограничения:

Концепцию долгосрочной, краткосрочной эффективности и результативности предлагает Ицха́к Кальдеро́н Ади́зес (англ. Ichak Kalderon Adizes) — один из известнейших экспертов в области повышения эффективности управления.

Согласно теории Ицхака Адизеса, оптимальные действия менеджеров, направленные на повышение эффективности управления бизнесом, зависят от этапа жизненного цикла компании.

На каждом из этапов развития фирмы необходимо развивать одну или несколько базовых функций менеджмента.

Зная этап жизненного цикла компании, мы можем способствовать повышению эффективности ведения бизнеса, развивая необходимые функции менеджмента в организации.

Согласно данной теории, для достижения долгосрочной и краткосрочной результативности и эффективности, на каждом этапе жизни организации должны развиваться определенные виды деятельности (функции или компетенции) менеджмента.

И. Адизес выделяет четыре основных функции менеджера:

1. производитель (генератор) результатов (P, producer);

3. предприниматель (E, entrepreneur);

4. интегратор (I, integrator).

По начальным буквам этих четырёх английских слов собирательная модель основных типов руководителей образует аббревиатуру PAEI.

В основе метода доктора Адизеса лежит следующая гипотеза: организации, как и продукты на рынке имеют свой жизненный цикл. Переход от одного жизненного этапа к другому происходит по одним и тем же закономерностям. Переход с этапа на этап возникает независимо от желания руководства при достижении фирмой определенной стадии организационного развития, обусловленного накопленным опытом работы на целевом рынке, количеством должностных позиций и ценностными ориентациями менеджеров.

Успех организации зависит от того, насколько менеджеры готовы управлять организацией с учетом того, что на каждом из этапов развития организации перед руководством компании стоит уникальный набор задач и проблем.

Задача управления изменениями – направлять компанию по траектории оптимального развития, не мешая проблемам «нормальным», а выявляя и устраняя проблемы «аномальные», ведущие к гибели организации.

Главные постулаты концепции И.К. Адизеса можно сформулировать следующим образом:

1. Проблемы в организации – явление естественное и при должном осознании руководством – явление желательное, способствующее развитию.

2. Предотвращение проблем или замедление скорости изменений (в компании) нельзя назвать основными задачами руководителя.

3. Некоторые проблемы, с которыми сталкивается руководство, естественны (возникают в результате нормального развития), а некоторые — неестественны (свидетельствуют об отклонениях в развитии).

4. Вы можете двигаться быстрее, если знаете, что вас ждет впереди.

6. Стадия расцвета (prime) – это главный источник развития организации. На этом этапе закладывается потенциал для дальнейшего развития компании.

Также доктор Адизес вводит разграничение таких понятий, как эффективность (effectiveness) и продуктивность (efficiency).

Система (организация) эффективна (effective) в том случае, если производит тот продукт, для производства которого и была спроектирована.

Система (организация) продуктивна (efficient), если она делает это с наименьшими возможными затратами.

Доминирование одной из ролей менеджмента ставится в соответствие эффективности и продуктивности организации в двух временных перспективах (таблица 18).

Таблица 22 – Основные функции менеджмента по И. Адизесу

Под эффективностью понимается способность организации эффективно (быстро, качественно и полно) удовлетворять потребности своих клиентов.

Под продуктивностью понимается способность организации удовлетворять потребности клиентов с минимальными затратами ресурсов.

(E)ntrepreneur

Творческое решение проблем

(A)dministration

Администрирование текущей деятельности

(I)ntegrate

Объединение сотрудников

Рисунок 34 – Квадрат эффективности управления

Жизненный цикл организации — это последовательность этапов, представленных на рисунке ниже.

Рисунок 35 – Соотношение гибкости и управляемости в организации в течение жизненного цикла

На каждом этапе жизненного цикла необходимо учитывать такие характеристики системы, как гибкость и управляемость. Их взаимоотношение представлено на графике выше (рисунок 25).

Для управления изменениями в качестве рычагов воздействия на внутреннюю среду организации И. Адизес рассматривает усиление или ослабление той или иной функции (роли) менеджмента.

Если функция менеджмента выполняется максимально полно и качественно, будем её обозначать заглавными буквами: (P), (A), (E), (I).

Если функция менеджмента выполняется более чем наполовину от возможного, будем её обозначать строчными буквами: (p), (a), (e), (i).

Используя условные обозначения, можно построить нормативные профили функций менеджмента, характерные для каждого этапа жизненного цикла организации.

Тогда, задача управления будет сведена к достижению нормативного профиля этапа расцвета из любого текущего состояния организации.

(P)rovideneeds

Получение целевых результатов

Рисунок 36 – Соотношение функций менеджмента

по критериям срочности и эффективности

Таблица 23 – Основные этапы жизненного цикла организации и соответствующие им доминирующие роли (функции) менеджмента

Как видно из таблицы, на основании анализа типовых профилей функций можно описать механизм эволюции организации в терминах усиления или ослабления функций менеджмента.

Обозначим символом «

» – усиление, а символом «

» – ослабление менеджерской функции, вызывающее переход организации на следующий этап развития и опишем механизм эволюции в данных терминах.

Таблица 24 – Эволюционный механизм развития организации с точки зрения полноты выполнения менеджерских функций

Поскольку нами было определено, что основная цель управления изменениями – привести организацию в состояние расцвета и затем удерживать ее в этом состоянии неограниченно долго, то мы можем на основании таблицы 20 разработать механизм постоянного управления изменениями, направленный на достижения данной цели.

Для этого мы должны для всех этапов жизненного цикла записать формулу изменений функций менеджмента, необходимых для перевода организации в состояние, более близкое к этапу расцвета, чем текущее.

В таблице 85 описан механизм постоянного управления изменениями через функции менеджмента.

Таблица 25 – Механизм постоянного управления изменениями через основные функции менеджмента

Как видно из сравнительного анализа таблиц 24 и 25 на этапах жизненного цикла, предшествующих этапу расцвета, механизм управления изменениями совпадает с естественной эволюцией организации, а на этапах, последующих за этапом расцвета, задачи механизма управления изменениями противоположны естественному эволюционному процессу.

Следовательно, формула организационных изменений будет описываться несколькими циклами управляющих воздействий, необходимых для прохождения всех этапов жизненного цикла отделяющее текущее состояние организации от состояния расцвета.

Например, если предприятие находится на этапе «Бюрократизм», то формула управляющих воздействий, составленная с помощью таблицы 21, будет иметь следующий вид:

Это обеспечит эволюционное развитие компании в требуемом направлении с учетом спирального развития качества и полноты выполнения менеджерских функций.

§2 Сбалансированная система показателей Д.Нортона и Р.Каплана

Сбалансированная система показателей (ССП) (BSC – Balanced Scorecard). Данная концепция основана на предположении, что невозможно управлять достижением стратегических целей с помощью только лишь одних финансовых показателей, поскольку влияние деятельности отдельных должностных позиций не прозрачно и не очевидно при организации операционной деятельности. Данная концепция была сформулирована Д. Нортон и Р. Каплан в начале 1990 годов. В результате исследования множества компаний было выявлено, что для постановки целей и выбора показателей их достижения необходимо использовать индивидуальные параметры из нескольких сфер деятельности организации. Данные сферы получили названия «перспектив».

Авторы концепции выделяют для коммерческих организаций четыре основных перспективы:

3. Внутренние процессы организации.

4. Обучение и развитие персонала.

Современные менеджеры используют сбалансированную систему показателей для того, чтобы сделать цели организации понятными для сотрудников, определить, как отслеживать достижение целей, и внедрить механизм, сигнализирующий о необходимости внесения в деятельность организации корректирующих действий. Это позволяет использовать сбалансированную систему показателей как фундамент системы управления эффективностью в организации.

По сути ССП представляют собой систему, позволяющую связать стратегические цели и замыслы руководства с повседневной деятельностью персонала.

При реализации бизнес-процессов в организации контроль достижения промежуточных целей в рамках выделенных бизнес-процессов осуществляется с помощью ключевых показателей эффективности.

Ключевые показатели эффективности отражают основной результат деятельности конкретного процесса и/или конкретной должностной позиции в рамках поставленных данному подразделению целей (KPI – Key Performance Indicators).

KPI позволяют измерить степень достижения целей, а также охарактеризовать вклад и эффективность достижения поставленных целей в рамках анализируемых бизнес-процессов и/или отдельных должностных позиций.

То есть, ССП является инструментом, позволяющим осуществлять переход со стратегического на оперативный управления без потери преемственности целей управления.

Целесообразность использования этой системы можно обосновать следующими доводами:

– одних финансовых показателей недостаточно для того, чтобы полностью описать состояние бизнеса, поскольку многие управленческие задачи и цели носят не финансовый характер, а направлены на улучшение других параметров внешней и внутренней среды предприятия;

– данная система была разработана не как дополнение к системе финансовой отчетности, а как механизм, обеспечивающий связь между стратегическими намерениями владельцев бизнеса и тактическими целями менеджеров различного уровня.

Преимущество ССП состоит в том, что внедрившая эту систему организация получает инструмент детализации стратегических целей на любые уровни организации и с любой требуемой точностью детализации. Данная технология связывает различные функциональные области (финансы, персонал, информационное обеспечение, компьютерные технологии) в единую систему, нацеленную на достижение стратегического результата.

Сбалансированная система показателей была разработана для коррекции стратегии компании в зависимости от следующих аспектов:

– аспект клиента (как клиенты оценивают компанию);

– внутренний аспект (какие функции и процессы могут обеспечить компании исключительное положение);

– аспект инноваций и обучения (каким образом можно добиться дальнейшего улучшения положения);

– финансовый аспект (как оценивают компанию акционеры).

Применение сбалансированной системы показателей на практике возможно только при условии наличия на предприятии разработанной стратегии развития, так как система – это не способ построения стратегии, а способ ее реализации. Считается, что внедрение концепции состоит из 4 этапов:

1. Превращение стратегий и стратегических планов в комплекс целей и мероприятий, разработанная система должна быть интегрирована в управленческий процесс.

2. Формирование взаимосвязей всех иерархических уровней, организация стратегической коммуникации.

3. Определение путей достижения во времени запланированных результатов через конкретные задания, распределение ресурсов.

4. Тестирование концепции, и ее корректировка в соответствии с полученными результатами.

Согласно позиции авторов-разработчиков системы, ССП – это:

– новая система управления компанией;

– механизм реализации стратегии и её корректировки;

– инструмент перевода стратегии в плоскость конкретных целей, показателей и задач;

– надежный инструмент контроля результатов деятельности компании;

– инструмент повышения мотивации персонала;

Ключевой идеей концепции является идея «сбалансированности» показателей, сгруппированных в четыре основные группы (перспективы).

В категории «Клиент» важно ответить на вопросы: «Как мы позиционируем себя на целевых рынках?».

В категории «Финансы» разрабатываются ответы на вопросы: «Как стратегия повлияет на состояние финансов компании?»

Далее исследуются, какие процессы стратегически важны для достижения указанных стратегических целей. Это находит отображение в перспективе «Внутренние процессы».

И наконец, в разделе «Обучение и развитие» рассматриваются проблемы постоянного обучения компании и стимулирования роста профессионализма персонала.

Первая группа содержит финансовые показатели. Данные показатели соответствуют традиционной системе финансовой отчетности и отражают денежные интересы собственников. Поскольку любой бизнес чаще всего рассматривается как объект инвестиций, разработка ССП начинается с формулирования финансовых целей, и после создания всей системы проводится проверка соответствия первоначальных инвестиционных ожиданий собственников, запланированным результатам деятельности организации.

Вторая группа отражает показатели работы с клиентами. В сферу основного внимания включаются следующие вопросы:

– способности компании к реализации потребностей клиента;

– способности компании к удержанию клиента;

– способности компании к привлечению новых клиентов;

– уровень прибыльности клиента;

– емкость конкретного рынка;

– рыночная доля, занимаемая компанией в целевом сегменте.

2. Клиентская

перспектива

Рисунок 37 – Основные перспективы планирования с концепции ССП

Третья группа содержит цели в отношении внутренних процессов компании:

– организация процесса управления разработкой инновационных продуктов;

– уровень организации производства;

– организация снабжения основными ресурсами;

– функционирование производства;

– организация сбыта продукции компании;

– организация послепродажного обслуживания.

Четвертая группа определяет способность компании к обучению и росту, в рамках чего анализируются следующие факторы:

– уровень квалификации, способностей, навыков и мотивации персонала;

– технологический уровень используемых компанией информационных систем, их способность поставлять критически важную информацию в режиме реального времени;

– уровень организации процедур, обеспечивающих взаимодействие между участниками процесса принятия важных для развития бизнеса решений.

Р. Каплан и Д. Нортон разработали стандарты, представляющие собой минимально необходимый набор требований к функционалу и производительности, которому должны соответствовать информационные системы поддерживающее работу корпоративной системы ССП.

Установленные авторами концепции функциональные стандарты помимо технических требований задают ключевые ориентиры реализации методологии ССП и позволяют сформулировать требования в выбору информационных систем в зависимости от целей и масштаба автоматизируемых организаций.

Перспектива инноваций и обучения

Как мы можем улучшать свою деятельность и создавать ценности?

Чего мы хотим добиться в

финансовом плане?

Как мы выглядим в глазах клиента?

Что мы должны

делать лучше

других?

Рисунок 38 – Четыре измерения ССП

Система сбалансированных показателей содержит ряд элементов (признаков), описание которых приведено в таблице ниже.

Таблица 26 – Основные элементы системы сбалансированных показателей

В результате разработки системы сбалансированных показателей мы получаем набор документов, отражающих различные аспекты данной методологии.

К основным элементам относятся:

1. Карта стратегических целей.

2. Карта стратегически задач.

3. Карта сбалансированных показателей.

4. Перечень целевых проектов (инициатив), разнесенных по перспективам.

5. «Приборные панели» – набор индикаторов для руководителей различного уровня.

Все перечисленные элементы логически взаимосвязаны между собой и представляют результат последовательной декомпозиции стратегических намерений владельцев организации. Особое внимание уделяется отбору показателей и способам их измерения. Более детально техники выбора показателей будут рассмотрены в следующем разделе.

Не забудь поделиться страницей с друзьями:

Кафедра «Экономика и управление»

Кафедра «Экономика и управление»

«СОВРЕМЕННЫЕ МЕТОДЫ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ»

ОПРЕДЕЛЕНИЕ СУЩНОСТИ ЭФФЕКТИВНОСТИ

Эффективность и результативность являются одними из важнейших экономических категорий, характеризующие целесообразность осуществления различных видов экономической деятельности. Несмотря на то, что эффективность и результативность используют в экономике для оценки степени или уровня достигнутого результата, однако эти понятия не являются синонимами, а имеют принципиальные отличия в отражении результата экономической деятельности.

Эффективность − это относительный эффект, полученный от чего-либо, в результате использования определенных ресурсов, которая определяется путем соотношения эффекта или результата к затратам, обеспечившим его получение. В зависимости от области деятельности принято различать различные виды эффективности: экономическую, социальную, экологическую, техническую, политическую и др.

Результативность − это относительный показатель, характеризующий уровень или степень реализации запланированной деятельности и достижения запланированных целей и результатов. То есть, чем точнее достигается поставленная цель, тем выше результативность и, наоборот. Тем самым показатель результативности имеет ярко выраженный управленческий и стратегический характер, так как позволяет напрямую оценивать эффективность управления, реализации стратегии развития.

Таким образом, несмотря на относительный характер рассматриваемых понятий и использование одних и тех же показателей в методике их расчета, эффективность и результативность принципиально разные термины. Для того чтобы определить результативность необходимо иметь четко сформулированные цели и планы для установления точки отсчета или базы оценки результативности. Для измерения эффективности необходимо уметь оценивать затраты, обеспечившие получение соответствующего результата и эффекта.

Следует указать на то, что отличие понятий «эффективности» и «результативности» обосновывается еще и тем, что они не всегда взаимосвязаны между собой. Другими словами, эффективность не всегда предполагает результативность и, наоборот. Например, достижение более высокого объема производства может быть получено в результате понесения неоправданно высоких затрат экономических ресурсов. При этом результативность повышается, а эффективность снижается. Другой пример свидетельствует о повышении эффективности и снижении результативности, когда невыполнение плана производства обусловлено достижением экономии в результате отказа от дополнительного привлечения в производство дорогостоящих экономических ресурсов. Вместе с тем, достаточно часто наблюдается ситуация, когда повышение результативности приводит к увеличению эффективности и, наоборот. Для этого достаточно вспомнить хорошо известный положительный (отрицательный) эффект от масштаба производства, при котором расширение производства, приводящее к повышению результативности, обеспечивает снижение средних общих издержек, т.е. повышению эффективности, за счет уменьшения постоянных затрат, приходящихся на единицу продукции.

Рассматривая отличия в понятиях «эффективности» и «результативности», следует также обратить внимание на то, что в зависимости от цели определения результативности для оценки степени достижения запланированного результата могут быть сопоставлены эффективности. В этом случае эффективность выступает результатом управления и является составной частью результативности.

Однако, несмотря на принципиальные отличия эффективности и результативности, эти понятия неразрывно связаны между собой не только общими показателями, используемыми для их определения, но и, главным образом, необходимостью совместного оценивания их для построения полноценной системы управления.

Рассматривая понятия «эффективность» и «результативность», следует обратить внимание на то, что для их характеристики используется такие показатели, как эффект и результат. Эффект и результат являются первичными характеристиками по отношению к эффективности и результативности. При осуществлении любого вида деятельности или реализации какой-либо операции, процесса, проекта сначала формируется результат и эффект, а затем для их оценки определяется результативность и эффективность. Поэтому результат и эффект являются фактически полученными продуктами деятельности, которые можно использовать или реализовать, а результативность и эффективность выступают как искусственно введенные индикаторы оценки результата и эффекта, применяемые для аналитической, контрольной и других этапов управленческой деятельности.

Принципиальное отличие между понятиями эффект и эффективность заключается в том, что эффект определяет целесообразность экономической деятельности в абсолютном выражении (натуральном или стоимостном), а эффективность − в относительном выражении (долях или процентах). Экономический эффект и эффективность являются взаимосвязанными экономическими категориями. Их взаимосвязь характеризуется прямо пропорциональной зависимостью, то есть чем больше экономический эффект, тем выше экономическая эффективность и, наоборот.

Принципиальное отличие между понятиями результат и результативность заключается в том, что результат выступает в качестве статичного показателя, так как он определяет достигнутый итог в конкретный момент времени, а результативность имеет динамический характер. Динамичность результативности достигается путем сопоставления различных результатов: фактического, базисного, отчетного, планового и др.

Общее понятие эффекта, результата, эффективности и результативности, а также способы их определения представлены в табл. 1.1.

В рамках изучаемой дисциплины будут рассматриваться эффект, результат, эффективность и результативность, применительно к экономическим явлениям и процессам, т.е. экономический эффект, экономический результат, экономическая эффективность и экономическая результативность.

Под экономическим эффектом, а, следовательно, и экономическим результатом может пониматься любой положительной результат экономической деятельности: выпуск продукции; выручка; прибыль; инвестиционный доход и др. В соответствии с этим, экономическая эффективность также может быть представлена такими показателями, как производительность, доходность, рентабельность и др. В свою очередь результативность может характеризоваться показателями динамики, выполнения плана, индексами выпуска продукции; выручки; прибыли; инвестиционного дохода, а также производительности, доходности, рентабельности и др. Поэтому экономические эффект, результат, эффективность и результативность являются многозначными понятиями, сущность которых раскрывается с помощью различных экономических показателей.

Общее понятие эффекта, результата, эффективности и результативности в конкретной ситуации получает более точное определение. Конкретная ситуация характеризуется областью выявления эффекта, результата, эффективности и результативности или способом определения результата. В связи с этим эффект, результат, эффективность и результативность следует классифицировать:

– по области выявления (виду деятельности): производственная; финансовая; инвестиционная и др.;

– по способу определения результата: общий (валовой); чистый.

Частные понятия экономического эффекта, результата, эффективности и результативности и способы их определения с учетом введенной классификации представлены в табл. 1.2.

Продолжение таблицы 1.2

Для раскрытия сущности экономического эффекта, результата, эффективности и результативности следует дать определение экономических показателей, представленных в табл. 1.2.

Экономическим эффектом в производстве, прежде всего, является выпущенная продукция, представляющая собой прямой и полезный результат основной деятельности предприятий. Производительность выступает показателем эффективности производства, характеризующим выпуск продукции в расчете на единицу используемых ресурсов, факторов производства, т.е. количественно определяется частным от деления объема производства на величину затрат ресурсов на данный объем производства.

В финансовой деятельности для характеристики экономического эффекта используются такие показатели, как доход, выручка и прибыль. Доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала предприятия, за исключением вкладов участников (собственников имущества).Доходами от обычных видов деятельности являются выручка от реализации продукции и товаров и поступления, связанные с выполнением работ и оказанием услуг. Прибыль представляет собой превышение доходов от продажи товаров и услуг над затратами предприятия на производство и продажу этих товаров и услуг.

Экономическая эффективность в финансовой деятельности, прежде всего, определяется показателями доходности и рентабельности. Под доходностью понимают отношение полученного дохода к потребленным ресурсам (затратам), позволившим этот доход получить. Рентабельность − это относительный показатель эффективности деятельности или продукции, измеряемый в процентах, и характеризующий соотношение прибыли и затрат.

Таким образом, сущность эффекта, результата, эффективности и результативности заключается в объективной оценки экономической целесообразности реализации различных видов деятельности с точки зрения субъектов, их выполняющих, и общества в целом.

– фактическая валовая продукция

– плановая валовая продукция

– фактический коэффициент эффективности затрат

– плановый коэффициент эффективности затрат

– фактический уровень затрат на рубль продукции

– плановый уровень затрат на рубль продукции

– выполнение плана по валовой продукции

– выполнение плана по коэффициенту эффективности затрат

– выполнение плана по уровню затрат на рубль продукции

Задача № 2.2. За отчетный период на предприятии изготовлено продукции на 8370 тыс.руб., полуфабрикатов − на 5145 тыс.руб., из которых потреблено на производственные нужды предприятия на 4960 тыс.руб., остальные полуфабрикаты реализованы на сторону. Ремонтным цехом предприятия произведен текущий ремонт на 384 тыс.руб. и капитальный ремонт своего оборудования на 739 тыс.руб. Выполнено работ промышленного характера по заказам со стороны на сумму 642 тыс.руб. Остатки незавершенного производства (в оптовых ценах предприятия) составили на начало периода 273 тыс.руб. и на конец − 226 тыс.руб.

Установить эффективность и результативность производственной деятельности предприятия, если значения валовой и товарной продукции базисного периода составляют 10320 тыс.руб. и 9000 тыс.руб., а валовая и товарная продукция отчетного периода, рассчитанные по себестоимости, составляют 7639 тыс.руб. и 8800 тыс.руб.

– валовая продукция отчетного периода

– товарная продукция отчетного периода

– коэффициент эффективности затрат отчетного периода

– уровень затрат на рубль продукции отчетного периода

– динамика валовой продукции

– динамика товарной продукции

– отчетный показатель соотношения между товарной и валовой продукцией

– базисный показатель соотношения между товарной и валовой продукцией

– отчетный показатель соотношения между товарной и валовой продукцией, рассчитанные по себестоимости

Задача № 2.3. Годовой выпуск товарной продукции предприятия составил 46115 тыс.руб., остатки готовой продукции на складе и товаров отгруженных заказчикам, но не оплаченных, на начало года − 748 тыс.руб., а на коней года − 690 тыс.руб. Плановое значение реализованной продукции составляет 45330 тыс.руб., а себестоимость реализованной продукции равна 34820 тыс.руб. при плане 33500 тыс.руб.

Определить фактический результат производственной деятельности, а также показатели эффективности и результативности производственной деятельности предприятия.

– фактическая реализованная продукция

– выполнение плана по реализованной продукции

Задача № 2.4. Определить месячную товарную и реализованную продукцию предприятия по следующим данным (тыс.руб.):

Установить величину показателей результативности по товарной и реализованной продукции.

– товарная продукция в июне

– товарная продукция в июле

– реализованная продукция в июне

– реализованная продукция в июле

– динамика реализованной продукции

– показатель соотношения между реализованной и товарной продукцией за июнь

– показатель соотношения между реализованной и товарной продукцией за июль

Задача № 2.5. На основе данных, представленных в таблице, оценить влияние основных факторов на результат производственной деятельности предприятия и определить его общее изменение. Установить долю прироста результата производственной деятельности предприятия под действием каждого из факторов.

– изменение объема производства продукции в результате изменения цен

– изменение объема производства продукции в результате изменения физический объем производства

– общее изменение объема производства продукции под действием всех факторов

– доля прироста объема производства продукции под действием цены

– доля прироста объема производства продукции под действием физического объема производства

– валовой доход (выручка) от реализации в отчетном периоде

– валовой доход (выручка) от реализации в базисном периоде

– чистый доход (выручка) от реализации в отчетном периоде

– чистый доход (выручка) от реализации в базисном периоде

– прибыль от реализации в отчетном периоде

– прибыль от реализации в базисном периоде

– чистая прибыль в отчетном периоде

– чистая прибыль в базисном периоде

– коэффициент соотношения валового дохода (выручки) от реализации и затрат в отчетном периоде

– коэффициент соотношения валового дохода (выручки) от реализации и затрат в базисном периоде

– коэффициент соотношения чистого дохода (выручки) от реализации и затрат в отчетном периоде

– коэффициент соотношения чистого дохода (выручки) от реализации и затрат в базисном периоде

– динамика валового дохода (выручки) от реализации

– динамика чистого дохода (выручки) от реализации

– уровень чистого дохода (выручки) от реализации в отчетном периоде

– уровень чистого дохода (выручки) от реализации в базисном периоде

– динамика коэффициента соотношения валового дохода и затрат

– динамика коэффициента соотношения чистого дохода и затрат

– рентабельность продукции в отчетном периоде

– рентабельность продукции в базисном периоде

– рентабельность текущих затрат в отчетном периоде

– рентабельность текущих затрат в базисном периоде

– динамика прибыли от реализации

– динамика чистой прибыли

– уровень чистой прибыли в отчетном периоде

– уровень чистой прибыли в базисном периоде

– динамика рентабельности продукции

– динамика рентабельности текущих затрат

– изменение прибыли от реализации в результате влияния цен

– изменение прибыли от реализации в результате влияния себестоимости

– изменение прибыли от реализации в результате влияния физического объема реализации продукции

– общее изменение прибыли от реализации

– сила влияния цен на прибыль от реализации

– сила влияния себестоимости на прибыль от реализации

– сила влияния физический объем реализации продукции на прибыль от реализации

– общая сила влияния всех факторов

Задача № 3.2. Определить эффективность финансово-хозяйственной деятельности предприятия на основе расчета различных видов рентабельности в базисном и отчетном периоде. Оценить результативность финансово-хозяйственной деятельности предприятия.

– рентабельность активов в отчетном периоде

– рентабельность активов в базисном периоде

– динамика рентабельности активов

– рентабельность собственного капитала в отчетном периоде

– рентабельность собственного капитала в базисном периоде

– динамика рентабельности собственного капитала

– приведенная стоимость для первого варианта инвестиционного проекта

– приведенная стоимость для второго варианта инвестиционного проекта

=28,53 млн.руб. – наилучший вариант инвестиционных вложений

– приведенная стоимость для третьего варианта инвестиционного проекта

– сравнительная приведенная стоимость второго и первого инвестиционных проектов

– сравнительная приведенная стоимость второго и третьего инвестиционных проектов

Задача № 4.2. Используя представленные в таблице данные, оценить результат, эффективность и результативность инвестиционной деятельности предприятия.

– приведенная стоимость для заготовительного цеха

– приведенная стоимость для обрабатывающего цеха

– приведенная стоимость для складов и гаражей

– приведенная величина инвестиций для заготовительного цеха

– приведенная величина инвестиций для обрабатывающего цеха

– приведенная величина инвестиций для складов и гаражей

– чистая приведенная стоимость для заготовительного цеха

– чистая приведенная стоимость для обрабатывающего цеха

– чистая приведенная стоимость для складов и гаражей

– индекс рентабельности для заготовительного цеха

– индекс рентабельности для обрабатывающего цеха

– индекс рентабельности для складов и гаражей

– рентабельность инвестиций для заготовительного цеха

– рентабельность инвестиций для обрабатывающего цеха

– рентабельность инвестиций для складов и гаражей

– дисконтированная окупаемость для заготовительного цеха

– дисконтированная окупаемость для обрабатывающего цеха

– дисконтированная окупаемость для складов и гаражей

– сравнительная приведенная стоимость обрабатывающего цеха и заготовительного цеха

– сравнительная приведенная стоимость обрабатывающего цеха и складов и гаражей

– сравнительная приведенная стоимость заготовительного цеха и складов и гаражей

– динамика инвестиций обрабатывающего цеха и заготовительного цеха

– динамика инвестиций обрабатывающего цеха и складов и гаражей

– динамика инвестиций заготовительного цеха и складов и гаражей

– сравнительная чистая приведенная стоимость обрабатывающего цеха и заготовительного цеха

– сравнительная чистая приведенная стоимость обрабатывающего цеха и складов и гаражей

– сравнительная чистая приведенная стоимость заготовительного цеха и складов и гаражей

– сравнительный индекс рентабельности обрабатывающего цеха и заготовительного цеха

– сравнительный индекс рентабельности обрабатывающего цеха и складов и гаражей

– сравнительный индекс рентабельности заготовительного цеха и складов и гаражей

– сравнительная рентабельность инвестиций обрабатывающего цеха и заготовительного цеха

– сравнительная рентабельность инвестиций обрабатывающего цеха и складов и гаражей

– сравнительная рентабельность инвестиций заготовительного цеха и складов и гаражей

– сравнительная дисконтированная окупаемость обрабатывающего цеха и заготовительного цеха

– сравнительная дисконтированная окупаемость обрабатывающего цеха и складов и гаражей

– сравнительная дисконтированная окупаемость заготовительного цеха и складов и гаражей

– динамика численности работников предприятия

– структура работников предприятия в отчетном периоде

– структура работников предприятия в базисном периоде

Задача № 5.2. Определить результат использования трудовых ресурсов предприятия на основе расчета среднесписочной, среднеявочной численности и среднего числа фактически работавших за первые десять дней месяца по следующим данным предприятия:

– среднесписочная численность

– среднеявочная численность

– среднее число фактически работавших