В активе или пассиве баланса отражается задолженности покупателя

Баланс – это равновесие в любой среде – материальной, физической, финансовой. Бухгалтерский баланс – это также равновесие между имуществом и источниками его получения. Он является удобной табличной формой обобщения сведений о финансово-экономическом состоянии компании и главным отчетом фирмы, состоящим из двух частей – актива и пассива.

По своей сути, это таблица, в которой даются ответы на массу вопросов:

- размеры имущества, которым владеет фирма;

- объем оборота предприятия;

- источники и резервы финансирования.

На базе балансовых данных проводится анализ активов и пассивов, планируется дальнейшая деятельность фирмы, определяются недостатки в управлении производством и принимаются меры к их устранению.

Виды активов

Существует два основных вида активов предприятия:

- Материальные (земля, здания, техника, оборудование и т. д.).

- Нематериальные (изобретения, патенты, бренд, логотип и т. д.).

К активам организации можно причислить:

- ценные бумаги;

- собственность юр. лица;

- инвестиции;

- территорию и т. д.

Таким образом, под этим термином можно понимать совокупность всего имущества и финансов, которыми обладает фирма.

Оценка стоимости активов

В ходе данной процедуры определяют стоимость средств организации – материальных/нематериальных активов. Применяется при разработке стратегий развития фирмы, ее купле-продаже или реорганизации, определении кредитоспособности и иных операциях.

Процедуре предшествует сбор сведений о предприятии и перспективах дальнейшего его развития, изучение отчетов по финансам, качественный анализ рынка. Для оценки применяют три метода:

- затратный – рассматривает стоимость активов в качестве понесенных издержек предприятия для поддержания нормальной деятельности.

- сравнительный – позволяет определять стоимость основных фондов путем сравнения аналогичных, представленных на рынке.

- доходный – определение стоимости доходных активов и перспектив их развития.

Стоимостная оценка должна проводиться максимально точно и качественно, для чего требуются опытные специалисты, способные предусмотреть каждый фактор, способный оказать влияние на стоимость активов.

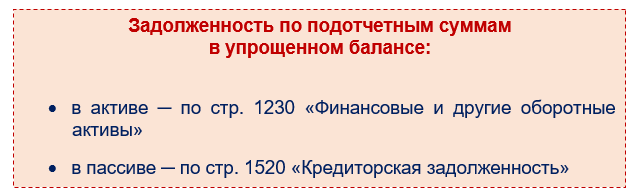

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к Приказу Минфина России от 02.07.2010 № 66н.

Взаимосвязь актива и пассива баланса

Связь между двумя частями баланса можно объяснить не только на основе экономической теории, но и с точки зрения законов физики. Ресурсы (активы) не могут появится «из ничего», поэтому любому из них должен соответствовать тот или иной источник. На практике точного соответствия, когда конкретный актив равен пассиву, как правило, не бывает. Одна группа активов может формироваться за счет нескольких категорий пассивов или наоборот.

Например, основное средство может быть приобретено частично за счет вклада учредителей, а частично – за счет банковского кредита. Или же основное средство и материалы были приобретены на условиях отсрочки платежа, т.е. две группы активов были получены за счет одной категории пассивов – кредиторской задолженности.

Но в целом должно соблюдаться равенство актива и пассива баланса. Т.е. все активы должны покрываться своими источниками – пассивами. Если в балансе не сходится актив с пассивом, то это говорит о допущенных ошибках в учете. Причины того, почему не сходится актив и пассив баланса, могут быть самые разные:

- Несвоевременное отражение тех или иных операций на счетах.

- Некорректно проведенное закрытие отчетного периода (например, неполное списание затрат на производство).

- Нераспределенная прибыль (убыток) за период не перенесена в соответствующий раздел пассива.

Пример

Предприятие получило на расчетный счет аванс от покупателя в сумме 100 тыс. руб. Если сумма поступивших денег в отчетном периоде будет отражена только в активе (статья «Денежные средства»), то возникнет ситуация, при которой актив и пассив не сходятся. Для того, чтобы исправить ситуацию, нужно добавить полученную сумму (100 тыс. руб.) в пассив (статья «Кредиторская задолженность»).

Что такое пассивы?

У всех активов есть источники, в учете их называют «пассивами» (Stockholders Equity and Liabilities). Они нематериальны, то есть Евгений не может потрогать пассивы руками, только посчитать в рублях или другой валюте.

Есть два основных источника активов:

- Капитал. Собственные вложения нашего героя на развитие бизнеса. Итоговая величина показывает, сколько денег вложено в бизнес собственниками и заработано с момента старта. Капитал может состоять из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли (непокрытого убытка).

- Обязательства. Сторонние вложения, которые нужно погасить в будущем. Их делят на долгосрочные (со сроком погашения больше года) и краткосрочные (со сроком погашения менее года). Обязательства состоят из заемных средств, кредиторской задолженности и оценочных обязательств.

Почему актив равен пассиву

В бухгалтерском учете действует закон сохранения:

«Активы = Пассивы» или «Активы = Капитал + Обязательства».

Если равенство нарушено, в учете допущена ошибка и нарушен закон сохранения.

Уравнение подтверждает, что для формирования активов нужны финансы — собственные или заемные. Вот простой пример:

Евгений оформил кредит на 400 000 рублей и купил оборудование. Активы (основные средства) и пассивы (заемные средства) увеличатся на 400 000 рублей.

Держать всю информацию в голове невозможно, поэтому придумана унифицированная форма бухгалтерского баланса, о которой поговорим далее. Управленческий баланс строится по тем же принципам, но его внешний вид будет зависеть от специфики конкретного бизнеса. О том, как его построить, я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса».

Расшифровка дебиторской задолженности

Есть несколько определений данного термина, но все они, по сути, означают одно и то же. Рассмотрим самые популярные определения термина:

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Строка 1520 баланса отражает кратковременные долги предприятия, сроком погашения до 12 месяцев. Она включает следующие счета (счета заносятся в сальдо по кредиту документа):

- 60 – долги перед поставщиками;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 69 – расчеты по страхованию и социальному обеспечению;

- 70 – оплата заработной платы;

- 71 – оплата подчиненным организации лицам;

- 73 – расчеты с работниками по другим операциям, за исключением заработной платы;

- 75 – оплата денежных средств учредителям компании;

- 76 – расчеты с дебиторами и кредиторами.

Анализ дебиторской задолженности

Задолженность перед кредиторами формируется из сумм обязательств, возникших перед:

контрагентами – поставщиками товаров, когда поставленный товар еще не оплачен); заказчиками, перечислившими предоплату, но пока не получившими выполненный заказ; страховщиками по предоставленным, но не оплаченным услугам и т.п.;

бюджетом и внебюджетными фондами по налогам и отчислениям;

персоналом фирмы по зарплате, командировочным расходам и подотчетным средствам, если фактические затраты превысили выданный аванс.

Кредиторская задолженность относится к пассивам баланса, ее остаток на конец финансового года указывают в строке 1520. Значение этой строки складывается из кредитовых сальдо по тем же счетам расчетов.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно! Содержание вопросов терминологии Баланс предприятия состоит из двух уравновешивающих один другого разделов — актива и пассива Начнем разговор с выяснения ключевых определений. Книга учета представляет таблицу, куда финансисты вносят записи о собственности предприятия и источниках получения этого капитала в специальные графы. Кроме того, здесь же фиксируется и кредиторская задолженность. Таким образом, бухгалтерия компании состоит из двух разделов – активов и пассивов. Отметим, правильное определение позиций – ключевой критерий корректного отражения информации. Учитывайте, опираясь на подобные записи, руководство организации или потенциальные кредиторы анализируют ликвидность и платежеспособность этого предприятия.

Задолженность покупателей это пассив или актив?

Правда, этот документ потребуется в ситуациях заключения долгосрочных соглашений. При оформлении одноразовой сделки под конкретную партию продукции эта бумага не используется.

Однако непременным атрибутом первичной документации фирмы становится акт выполненных работ или расходная накладная. Актив и пассив баланса. группировка имущества и источников его формирования

Важно Этим вопросом мы займемся в данной статье, если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам? Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходить к следующей.

В активе или пассиве баланса отражается задолженности покупателя

Проводки здесь формируются в виде следующей таблицы: Счет Операция Сумма Основание Д-62 К-90.1 Доход от реализованной продукции Товарная накладная Д-90.3 К-68 НДС по продаже Счет-фактура Д-90.2 К-41 Списание продукта (себестоимость) Товарная накладная Д-62.3 К-62.1 Получение векселя Справка бухгалтерии Д-51 К-62.3 Погашение ценной бумаги Выписка финансовой структуры Расчеты с поставщиками Задолженность перед поставщиками за материалы относят к разделу пассива, но тут есть нюансы Теперь поговорим о другой форме взаимодействия и выясним вопрос, задолженность перед поставщиками за материалы – актив или пассив бухгалтерии. Здесь обстоятельства меняются – предприятие берет в долг товар у контрагента.

Соответственно, суммы, которые числятся на балансе по таким позициям уместно отнести к пассиву. Учитывайте, тут речь идет уже о кредиторской задолженности.

Дебиторская задолженность это актив или пассив

Соответственно, операция считается переходящей, а проводка здесь определяется конкретными обстоятельствами. Как видите, в ситуации с задолженностью предприятия партнерам запись пойдет в пассив.

Однако при получении партии продукции, по которой ранее перечислен авансовый взнос, проводка делается по дебету. Разберемся с нюансами бухгалтерского учета таких операций подробнее. Уточним детали записи на примере сделки, когда предприятие задолжало перевод денег партнеру. Зазадолженностть покупателей относятся к активам или пассивам Он представляет две половины, называемые АКТИВ и ПАССИВ.

Что же такое активы и что такое пассивы? АКТИВЫ это: 1.Основные средства (офис,(если он ваш) мебель, компьютеры, механизмы, транспорт и т.д.) 2.Материалы, сырье, полуфабрикаты, товары. 3.Дебиторская задолженность( кто-то вам ( предприятию) должен) Т. Е.

Кредиторская задолженность это актив или пассив

Внимание Резервы по сомнительным долгам относятся к дебиторке, а дебиторка — актив. Это пассивный счет, по Дт — использование резерва, по кредиту- начисление.Но в балансе сумма по этому счету, согласно инструкции, уменьшает сумму дебиторской задолженности покупателей (во втором разделе).

Инфо Я распечатал оборотно-сальдовую ведомость.Что означаеет входящий остаток,обороты по дебету,обороты по кредиту,исх.остат? Входящий остаток-это сальдо предыдущего отчетного периода; обороты по дебету -это сумма по дебетовой колонке; обороты по кредиту -по кредитовой колонке; исходящий остаток-это сальдо на конец отчетного периода (входящий остаток для следующего отчетного периода) . Вообще то с этой ведомостью работает бухгалтер, который обязан знать ее назначение.

Баланс делится на две части актив и пассив. Актив бухгалтерского баланса.активов, основных средств, материалов, товаров и т.д.

Зазадолженностть покупателей относятся к активам или пассивам

Кредиторская задолженность это актив или пассив

- Склад – используется для хранения товаров, которые организация потом реализует с целью получения прибыли.

Пассивы предприятия Активы не возникают внезапно из воздуха, они все откуда-то берутся, их источники возникновения – это и есть пассивы. Таким образом, пассивы формируют активы, подтвердим это, проанализировав несколько примеров:

- Уставный капитал – вклады учредителей, которые становятся стартовым капиталом в деятельности предприятия (то есть пассив «уставный капитал» формирует актив «денежные средства, ТМЦ» в зависимости от того, каким образом делаются взносы учредителей).

Задолженность покупателей актив или пассив

Подробнее об особенностях учета уставного капитала читайте здесь.

- Кредиты, займы – в результате взятия кредита мы получаем денежные средства, на которые может купить товары, отремонтировать станок, построить новый офис и т.д.

Имущество организации – активы и пассивы Причем при увеличении активов, пассивы также увеличиваются на ту же сумму. Аналогично и при уменьшении. Именно поэтому в бухгалтерском балансе итоговая величина активов должна быть равна итоговой величине пассивов. Чтобы отследить процесс одновременного изменения обеих величин, а также подтвердить равенство пассива и актива, рассмотрим пример. Пример: Организация покупает товар на продажу на 100 000 рублей. Товар будет являться активом предприятия, в результате покупки товара активы предприятия увеличились на 100 000 руб. (появился товар на складе).

Задолженность покупателей и заказчиков актив или пассив

В случаях предоплаты поставленного товара контрагентами, компания вносит такие операции в пассивную часть баланса. Соответственно, опытные бухгалтеры называют подобные вещи активно-пассивными операциями. Документация Чтобы в будущем не возникало вопросов о путях появления конкретной цифры, сделка между предприятием и покупателями фиксируется и документально подтверждается. Причем в этой ситуации факт выполненных услуг или поставленного товара подкрепляется обеими сторонами. Кредитор сохраняет первичное соглашение о сотрудничестве, где прописаны ключевые положения и условия взаимодействия. Основанием для отражения конкретной сделки в балансе становится первичная документация Кроме того, к списку необходимых бумаг прилагается счет на оплату. Правда, этот документ потребуется в ситуациях заключения долгосрочных соглашений.

Задолженность покупателей за продукцию актив или пассив

- Претензионные требования и т. д.

- Для ее анализа следует рассматривать состав, сроки и причины, по которым она возникла. Рекомендуется создать платежные календари, чтобы сформировать более точную картину о способности предприятия возвращать средства. Итог Не все операции со стороны покупателей облагаются НДС. Поэтому нужно уточнять информацию для каждой определенной ситуации, поскольку все индивидуально. Этим должен заниматься профессионал – бухгалтер или специалист по налогообложению. Всегда нужно учитывать все нюансы учета и отображения финансово-материальных движений компании. Если все сделано правильно, то отчетность будет наглядно отображать все вклады, долговые обязательства, поступления и т. д. Это позволит провести детальный анализ эффективности функционирования предприятия.

Счет 62

Актуально на: 5 октября 2017 г.

Об учете денежных средств и расчетных операций мы рассказывали в нашей консультации. В этом материале подробнее остановимся на бухгалтерском учете расчетов с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками»

Если говорить об учете расчетов с покупателями и заказчиками кратко, можно сказать, что в основе такого учета лежит счет 62 «Расчеты с покупателями и заказчиками» (Приказ Минфина от 31.10.2000 № 94н).

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

Счет 62 в бухгалтерском учете обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, как правило, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

Расчеты с покупателями и заказчиками: проводки

По расчетам с покупателями проводки основные состоят в признании дохода от продажи товаров, работ или услуг и получении платежей в счет погашения дебиторской задолженности, а также авансовых поступлений.

Так, на суммы предъявленных расчетных документов в бухгалтерском учете продавца делаются бухгалтерские записи:

Дебет счета 62 — Кредит счета 90 «Продажи», 91 «Прочие доходы и расходы»

Использование счетов 90 и 91 зависит от того, является ли признаваемый доход доходом от обычных видов деятельности или прочим доходом.

В розничных продажах факт реализации может признаваться, минуя счет 62, когда делается проводка: Дебет счета 50 «Касса» — Кредит счета 90.

На суммы поступивших платежей (включая авансы) в учете формируются бухгалтерские записи:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит счета 62.

При этом на счете 62 ведется обособленный учет авансов, как правило, путем открытия дополнительного субсчета.

В учете расчетов с покупателями и заказчиками проводки не ограничиваются записями по отражению продаж и поступлению оплаты. Порядок учета расчетов с покупателями и заказчиками предполагает достоверное отражение информации о таких расчетах в бухгалтерской отчетности. Для этих целей задолженность покупателей и заказчиков анализируется на предмет ее сомнительности и необходимости создания резерва на счете 63 «Резервы по сомнительным долгам» за счет финансовых результатов (п. 70 Приказа Минфина от 29.07.1998 № 34н):

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 63.

62 счет бухгалтерского учета в балансе

- Барнаул

- Бийск

- Яровое

- Горно-Алтайск

- Благовещенск

- Архангельск

- Астрахань

- Белгород

- Брянск

- Владимир

- Волгоград

- Вологда

- Великий Устюг

- Череповец

- Воронеж

- Борисоглебск

- Лиски

- Россошь

- с. Амурзет

- Чита

- пгт. Кокуй

- Иваново

- Нальчик

- Калининград

- Калуга

- Обнинск

- Елизово

- Петропавловск-Камчатский

- Черкесск

- Кемерово

- Междуреченск

- Новокузнецк

- Киров

- Кострома

- Красноярск

- Минусинск

- Курган

- Шадринск

- Курск

- Санкт-Петербург

- Кингисепп

- Гатчина

- Липецк

- Магадан

- Мурманск

- Нижний Новгород

- Великий Новгород

- Новосибирск

- Бердск

- р/п Краснозерское

- Омск

- Оренбург

- Бугуруслан

- Орск

- Новотроицк

- Ясный

- Орел

- Пенза

- Березники

- Пермь

- Владивосток

- Арсеньев

- Артём

- Большой Камень

- Лесозаводск

- Находка

- Партизанск

- Спасск-Дальний

- Уссурийск

- пгт. Кавалерово

- с. Камень-Рыболов

- Великие Луки

- Псков

- Майкоп

- Улан-Удэ

- Махачкала

- с. Акуша

- Джанкой

- Евпатория

- Севастополь

- Симферополь

- Ялта

- Феодосия

- Саки

- пгт. Черноморское

Республика Марий Эл:

- Йошкар-Ола

- Саранск

- Магас

- Байконур

- Элиста

- Петрозаводск

- Сыктывкар

- Воркута

- с. Усть-Кулом

Республика Саха (Якутия):

- Якутск

- Вилюйск

- Мирный

Республика Северная Осетия-Алания:

- Владикавказ

- пос. Заводской

- Казань

- Азнакаево

- Набережные челны

- Лениногорск

- Кызыл

- Ижевск

- Абакан

- Чебоксары

- Канаш

- Рязань

- Самара

- Тольятти

- Саратов

- Балаково

- Балашов

- Энгельс

- Маркс

- Вольск

- р.п. Духовницкое

- Южно-Сахалинск

- Екатеринбург

- Красноуфимск

- Смоленск

- Ставрополь

- Георгиевск

- Лермонтов

- Пятигорск

- Тамбов

- Тверь

- Ржев

- Томск

- Тула

- Новомосковск

- Тюмень

- Заводоуковск

- Ишим

- Ульяновск

- Хабаровск

- Комсомольск-на-Амуре

- с. Троицкое

- Ханты-Мансийск

- Нижневартовск

- Сургут

- Челябинск

- Златоуст

- Магнитогорск

- Грозный

- Анадырь

- Новый Уренгой

- Салехард

- Ярославль

Учет расчетов с покупателями и заказчиками

Для достоверного обобщения информации в рамках взаимоотношений по реализованным товарам, продукции, другим ТМЦ или оказанным услугам необходим учет расчетов с покупателями и заказчиками. Основные нюансы выполнения обязательств закрепляются в договорах, а исполнение/неисполнение условий по оплате и отгрузке ведет к возникновению дебиторской или кредиторской задолженности. Как грамотно организовать бухгалтерский учет расчетов с покупателями и заказчиками? Какие проводки выполнить и какой счет следует использовать? Обо всем этом пойдет речь ниже.

Особенности учета расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками, кратко говоря, характеризует эффективность применяемой расчетно-кредитной политики с контрагентами предприятия. Это отгрузка по предоплате и по факту, с рассрочкой платежа или по бартеру. Многообразие вариантов неденежных форм, а также наличных и безналичных расчетов с покупателями автоматически закладывает в себе определенные риски по нарушению сроков оплаты, возникновению просроченных и безнадежных долгов. В некоторых случаях это допустимо, и требует соответствующего платежно-финансового контроля, в некоторых – неизбежно, и приводит к негативным последствиям в виде судебных исков к недобросовестным партнерам.

Финансовое положение и стабильность компании напрямую зависят от величины дебиторских и кредиторских обязательств, а совершенствование учета расчетов с покупателями и заказчиками является неотъемлемой частью управленческих задач. Постоянный мониторинг долгов необходим для наличия ясной картины о положении дел в организации:

- Наличие большой величины дебиторки ведет к неразумному кредитованию покупателей и может стать причиной оттока средств. Это в свою очередь обуславливает невозможность предприятия вовремя рассчитываться перед кредиторами и погашать собственные долги.

- Наличие высокой доли кредиторки говорит о регулярном невыполнении поставщиком своих обязательств по отгрузке товаров/продукции, выполнению услуг или показывает правовые особенности по переходу права собственности, закрепленные в договоре.

Порядок учета расчетов с покупателями и заказчиками включает формирование достоверной и своевременной информации; соблюдение общепринятых форм договоров, первичной документации по совершаемым сделкам; контроль по имеющимся обязательствам; выполнение регулярной сверки с контрагентами. Задача бухгалтера – отражать все хозяйственные операции в соответствии с нормативной базой РФ: Федеральным законом № 402-ФЗ, ГК РФ, НК РФ, КоАП, приказом № 34н, приказом о Плане счетов № 94н, ПБУ 5/01, другими документами. Кроме того, следует соблюдать принципы рабочей учетной политики организации в отношении признания доходов, расходов, принятия на учет ТМЦ.

Обратите внимание! Правила расчета с покупателями в торговле отличаются, в зависимости от вида продаж – оптовых или розничных. Первые ведутся в общем порядке, вторые могут осуществляться с применением ККМ в случаях, предусмотренных законодательством РФ.

Счет 62 «Расчеты с покупателями и заказчиками»

Обобщение данных по расчетам с покупателями производится с помощью активно-пассивного счета 62 «Расчеты с покупателями и заказчиками». Аналитика ведется в разрезе каждого контрагента, договора, сделки. Дополнительно возможна классификация по форме оплаты, сроку платежа, наличию вексельных обязательств, другому критерию, существенному для предприятия.

Отражение расчетов с покупателями в активе или пассиве баланса зависит от вида задолженности – дебиторской (подлежит внесению в актив) или кредиторской (необходимо записать в пассив). Записи по дебету счета 62 производятся в корреспонденции со счетами продаж – 90, 91 на суммы выручки и показывают факт перехода права собственности к контрагенту, формируя дебиторскую задолженность. Записи по кредиту счета 62 производятся в корреспонденции со счетами, предназначенными для отражения денежных средств, – 50, 51, 52, 55, 60 и образуют кредиторскую задолженность, отображая размер оплаты.

Счет 62 может иметь следующие субсчета:

- По расчетам в общем порядке – 62.1.

- По расчетам с предприятиями в части авансов – 62.2.

- По расчетам в части векселей – 62.3.

- По расчетам в части валюты/у.е. – 62.21-62.22, 62.31-62.32.

- По розничным расчетам – 62.Р.

- По прочим расчетам – устанавливаются компанией самостоятельно.

Правила расчетов с покупателями требуют, чтобы аналитический учет велся в разрезе:

- Расчетных документов, сроки исполнения которых пока не наступил.

- Расчетных документов, сроки исполнения которых просрочены.

- Полученных авансов.

- Векселей – с ненаступившим сроком погашения; дисконтированным в банковском учреждении; не оплаченным в срок.

Документальное оформление расчетов с покупателями и заказчиками ведется на основании оправдательных первичных документов. Заключение сделки подтверждается договорами, гарантийными письмами, прочей деловой перепиской; факт отгрузки – актами, накладными, счетами-фактурами; факт оплаты – расчетными документами (платежными требованиями/поручениями, кассовыми ордерами, чеками), актами взаимозачета, векселями, договорами переуступки/мены и пр.

Технология расчетов с покупателями

Методика учета зависит от того, является ли сделка разовым доходом или постоянным. Первый требует отражения выручки в составе прочих доходов на счете 91, второй формирует проводки по счету 90. При этом средства, поступившие по текущим отгрузкам, – отражаются на счете 62.1; по авансам в части предоплаты – на счете 62.2. Отдельно следует выделять полученные в счет долгов векселя – на счете 62.3, а в случае отражения процентов следует задействовать счет 91 для процентных выплат.

Учет расчетов с покупателями и заказчиками – проводки:

- Отгружены товары покупателю – Д62.1. К90.1.

- Выделен НДС – Д90.3 К68.

- Поступили деньги в оплату за товары на расчетный счет – Д51 К 62.

- Поступила предоплата в счет будущей поставки товара – Д51 К62.2.

- Поступила на расчетный валютный счет оплата за экспортную отгрузку – Д52 К62.

- Рассчитан НДС с предоплаты – Д76.АВ К 68.2.

- Выполнена реализация имущества – Д62 К91.1.

- Зачтена в оплату полученная ранее предоплата – Д62.2 К62.1.

- Погашение долга покупателя в счет созданного резерва по сомнительным долгам – Д63 К62.

- Проведен зачет встречных требований по договору – Д60 К62.

- Возвращен излишний аванс покупателю – Д62.2 К51.

- Начислены положительные/отрицательные курсовые разницы – Д62 К91.1, Д91.2 К62.

Кто-нить знает куда относятся расчеты с поставщиками в бухгалтерском балансе?

Расчеты с поставщиками учитываются на 60 счете, а с покупателями учитываются на 62 счете. Это активно-пассивные счета и в балансе они показываются развернуто.

1) Кредитовая задолженность по 60 счету показывается в строке 621 Пассива, дебетовая задолженность по 60 счету показывается по 230 или 240 строке Актива баланса

2) Дебитовая задолженность по 62 счету показывается в строке 231 Актива, кредитовая задолженность ( авансы полученные) по 62 счету показывается по 625 строке Пассива баланса.

«Денежные средства» отражаются по строке 260 Актива, сюда включаются остатки по рассчетным и валютным счетам и по кассе.

Хоз. операции сч. 60

По строке 621 ставится задолженность поставщикам и подрядчикам за за поступившие материальные ценности, выполненные работы, оказанные организации услуги. (входит в состав суммы по строке 620)

По строке231 — отражается числящаяся на отчетную дату в бух. учете задолженность покупателей и заказчиковв соответствии с условиями договоров за проданные им товары, продукцию, выполненные работы и оказанные услуги — входит в состав строки 230, если долгосрочная задолженность (более 12 м-цев) .

А если краткосрочная (не более 12 м-цев) , то соответственно отражаются эти суммы по строке241 ( и входят в сумму по строке240)

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2022 году читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Н.Н. Томило – Советник государственной гражданской службы РФ 3 класса – в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активно-пассивные счета

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Типовые бухгалтерские проводки см. в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Итоги

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2022 году контролирующими органами — фондами для нас являются ФНС и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Напомним, что в 2017 году Фонды передали администрирование взносов в ФНС. Что делать, если Фонды передали налоговикам неверное сальдо расчетов, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

- пенсионные;

- медицинские (взносы в ФФОМС);

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- взносы по страхованию от несчастных случаев.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

- Выплаты сотрудникам по заключенным трудовым договорам (зарплата, премии, отпускные и т. д.)

- Выплаты по гражданско-правовым договорам. Это могут быть заключенные договора на выполнение каких-либо работ, оказание услуг и т. д.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2022 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

Остальные тарифы см. в материале «Тарифы страховых взносов в таблице».

ВНИМАНИЕ! С 01.04.2020 Президент РФ В.В. Путин снизл вдове ставки по страховым взносам для субъектов малого предпринимательства. Подробности см. здесь.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Об этих тарифах подробно рассказано в этом материале.

Бухучет расчетов с внебюджетными фондами

Для бухгалтерского учета расчетов с внебюджетными фондами предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

Рассмотрим типовые проводки по начислению взносов в фонды:

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Учет расчетов по социальному страхованию и обеспечению отображается проводкой Дт 69 «Взносы» Кт 70 «Расчеты по оплате труда». Такой проводкой вы начислите больничный (за те дни, которые оплачивает ФСС) — соответственно, к уплате по итогам месяца сформируется не рассчитанный с зарплаты страховой взнос, а сальдо счета 69 на конец месяца. Здесь у вас два варианта действий:

- Вы оплачиваете полностью рассчитанные взносы, подаете документы в ФСС и после поступления денег на расчетный счет оформляете это проводкой Дт 51 Кт 69.

- Либо вы сразу, в пределах одного календарного года, уменьшаете сумму начисленных страховых взносов на сумму рассчитанного больничного.

Как провести зачет и возврат страховых взносов, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям экспертов бесплатно.

Как выплачиваются пособия с 01.01.2021 в рамках всеобщего пилотного проекта ФСС, читайте здесь.

Пример бухгалтерских проводок по расчетам с внебюджетными фондами

Рассмотрим учет страховых взносов в бухгалтерии на примере.

ООО «Книги» продает печатную продукцию. Заработная плата за февраль составила 120 000 руб. Сотрудница предоставила больничный лист на сумму 5 600 руб. (из них за счет работодателя 2 300, за счет ФСС — 3 300). Отразим все операции бухгалтерскими проводками:

Дт 44 Кт 70 — 120 000 руб. — начислена заработная плата.

Дт 70 Кт 68.01 «НДФЛ» — 15 600 руб. — удержан НДФЛ с зарплаты.

Дт 44 Кт 69.01 — 3 480 руб. (120 000 × 2,9%) — начислен страховой взнос в ФСС.

Дт 44 Кт 69.02 — 26 400 руб. (120 000 × 22%) — начислен страховой взнос в ПФР.

Дт 44 Кт 69.03 — 6 120 руб. (120 000 × 5,1%) — отражен страховой взнос в ФФОМС.

Дт 44 Кт 69.11 — 240 руб. (120 000 × 0,2%) — начислен взнос на «травматизм».

Дт 44 Кт 70 — 2 300 руб. — отражено начисление по больничному листу.

Дт 69 Кт 70 — 3 300 руб. — начислен расчет по больничному листу в части, возмещаемой ФСС.

Дт 69.01 Кт 51 — 180 руб. (3480 – 3300) — уплачены взносы в ФСС.

Дт 69.02 Кт 51 — 26 400 руб. — уплачены взносы в ПФР.

Дт 69.03 Кт 51 — 6 120 руб. — уплачены взносы в ФФОМС.

Дт 69.11 Кт 51 — 240 руб. — уплачен взнос «на травматизм».

Итоги

Внебюджетные фонды РФ созданы для накопления и целевого использования денежных средств в соответствии с государственными проектами социально-экономического развития государства. Фонды пополняются за счет средств работодателей. Для корректного учета бухгалтеру необходимо быть в курсе актуальных на данный момент налоговых ставок, тарифов и лимитов доходов. Правильный учет страховых взносов, как и любых других обязательных платежей, позволит избежать начислений штрафов и пени.