Из всех ценных бумаг, обращающихся сегодня на российском рынке, акции имеют наибольшее распространение. Оценка акций – трудоемкий процесс, требующий многих специальных знаний: финансовых, юридических, экономических, производственных, маркетинговых и других.

Ссылки на разделы статьи.

Квалифицированно проведенная оценка позволяет определить не только достоверную рыночную стоимость акций компании, но, в некоторых случаях, даже помогает сохранить ее жизнеспособность.

Акцией называется ценная бумага, выпускаемая акционерным обществом при его создании, реорганизации, в случае преобразования предприятия в акционерное общество, а также в целях увеличения уже имеющегося уставного капитала. Иначе говоря, акции представляют собой важнейший инструмент формирования и аккумулирования финансовых ресурсов компании, эффективное управление которыми невозможно без оценки их стоимости.

С другой стороны, акции способны быть объектами различных сделок (например, купли – продажи), т. е. выступать в качестве товара. В таких случаях корректное определение их рыночной стоимости подразумевает проведение независимой оценки.

Таким образом, оценка рыночной стоимости акций выполняет две основные функции:

- определение стоимости общества (его доли, которая соответствует оцениваемому пакету акций) для управления бизнесом и принятия инвестиционных решений;

- определение рыночной стоимости акции, по которой она может быть передана другому лицу на открытом рынке при осуществлении сделок с ней.

Введение

Сущность обращения ценных бумаг заключается в привлечении временно свободных денежных ресурсов для инвестирования в экономику

Акция – вид ценных бумаг, который относится к долевым бумагам и дает право своему владельцу на долю имущества и доходов акционерного общества.

В процессе оценки бизнеса часто требуется определение рыночной стоимости не всего предприятия, не всех 100% его акций, а лишь пакета (пая). Важнейший вопрос, который возникает при этом: является ли оцениваемый пакет акций контрольным? Уровень контроля над предприятием, получаемый собственником пакета, влияет на стоимость оцениваемой доли.

Акционирование как средство вложения денежных средств дает значительный импульс для развития предпринимательства. Средняя акция приносит значительно больший доход и в большей мере защищает от явного и неявного риска, чем любой вид инвестиций. Кроме того, цена акции растет одновременно с общим ростом цен, что защищает вкладчика от воздействия инфляции. Возможность продажи акций на фондовой бирже служит и средством сохранения денег, и стимулом для преобразования деятельности предприятия.

Чтобы акции служили надежным источником дохода, необходимо выбрать для инвестиций достойное предприятие. Эта задача в условиях рынка постоянно возникает как перед фирмами, расширяющими свое влияние за счет вложений крупных капиталов, так и перед мелкими вкладчиками, расходующими свои сбережения на покупку незначительного количества ценных бумаг.

Степень влияния собственников на деятельность предприятия различна и тесно связана с объемом прав, соответствующим доле.

В некоторых случаях собственник большего пакета акций способен влиять на направления деятельности предприятия, условия совершения сделок, а иногда и устанавливать для себя более выгодные условия.

Необходимость оценки капитала обусловлена стремлением обрести контроль за собственность акционерного предприятия. Оценка капитала соотнесена с правом на пользование, распоряжение, контроль, и отображает меру владения. “Пользование” дает право владельцу акции претендовать на доход (дивиденды, курсовая разница). Акция получает дополнительное свойство – участие в распорядительной работе общества. Чем выше степень распорядительных функций, тем выше получаемый доход от акций, формирующих пакет.

Предметом изучения в данной работе, выступает оценка стоимости контрольных и неконтрольных пакетов акций.

Цель работы видится в познании и изучении методических аспектов оценки пакетов акций. Рассмотреть и проанализировать сложившиеся мировые теории и взгляды по оценке пакетов акций, различные методы оценки и их выделение в три общих подхода. Достижению поставленной цели способствуют различные методические литературы по оценке стоимости предприятия (бизнеса).

Работа над данной темой способствует обретению экономического мышления и анализа, а также оценочного мастерства.

1. Оценка стоимости контрольных и неконтрольных пакетов

Акция (ценная

бумага) — эмиссионная ценная бумага,

закрепляющая права ее владельца

(акционера) на получение части прибыли

акционерного общества в виде дивидендов,

на участие в управлении акционерным

обществом и на часть имущества, остающегося

после ликвидации акционерного общества.

Акция является именной ценной бумагой.

Виды пакетов акций:

1.Мажоритарные

пакеты акций – контрольный (50 % + 1акция),

блокирующий (25 % + 1акция), полный контроль

(75 % + 1акция),

2.Миноритарные

пакеты акций – все остальные (пакеты

акций мене 10 %).

Оценка неконтрольных

пакетов акций.

В процессе

оценки часто требуется определение

рыночной стоимости не всего предприятия,

не всех 100% акций, а лишь конкретного

пакета (пая).

Факторы, влияющие

на стоимость пакета: какой является

доля оцениваемого пакета (контрольной

или миноритарной); каково воздействие

на эту стоимость степени ликвидности

акций предприятия.

При оценке

неконтрольного пакета акций, не

обладающего правами контроля, необходимо

сделать скидку на неконтрольный характер.

А если акции компании не котируются на

фондовом рынке, возникает необходимость

в скидке на низкую ликвидность.

В определении

скидки или премии играет роль тип

акционерного общества (закрытые и

открытые). Если определяется стоимость

меньшей доли закрытой компании с помощью

методов ДДП, капитализации доходов,

сделок и ликвидационной стоимости, то

необходимо вычесть скидку за неконтрольный

характер и обязательно скидку за

недостаточную ликвидность. Если же

стоимость рассчитывается по методу

рынка капитала, то вычитается только

скидка за недостаточную ликвидность.

Премия за контроль

представляет собой стоимостное выражение

преимущества, связанного с владением

контрольным пакетом акций – ПРИБАВЛЯЕМ

Скидка за

неконтрольный характер – величина, на

которую уменьшается стоимость оцениваемой

доли пакета (в общей стоимости пакета

акций) с учетом ее неконтрольного

характера. – ВЫЧИТАЕМ

Вместе с тем

необходимо иметь в виду, что на практике

часто начинают действовать факторы,

ограничивающие права владельцев

контрольных пакетов и снижающие стоимость

контроля. К таким факторам относятся:

эффект распределения собственности,

режим голосования, контактные ограничения,

финансовые условия бизнеса.

Тип

используемого метода оценки определяет

необходимость внесения поправок в

заключительную оценку. Соотношение

между контрольными и неконтрольными,

ликвидными и неликвидными долями

собственности выглядит следующим

образом.

Размер скидки

на неконтрольный характер определяется

по данным мирового фондового рынка в

размере 20-25% от стоимости контрольного

пакета, а соответственно премии за

контроль 30-40% от стоимости неконтрольного

пакета (см. Оценка бизнеса. Под ред.

Грязновой А.Г., Федотовой М.А., М., ФиС,

2002).

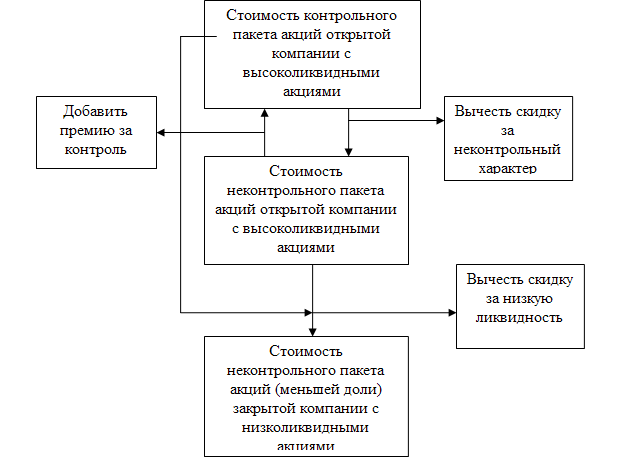

1. Как уже указывалось

процедура оценки с помощью способа

«сверху-вниз» (Рисунок) заключается в

определении стоимости неконтрольного

пакета путем определения на первом

этапе стоимости 100% пакета акций всеми

возможными методами оценки кроме метода

рынка капитала (т.к. с помощью данного

метода определяется стоимость предприятия

на уровне неконтроля). Т.е. формируется

величина, указанная в центральном

верхнем прямоугольнике рисунка 2. Затем

определяется пропорциональная

оцениваемому пакету доля, определяется

величина скидки за неконтрольный

характер (центральный прямоугольник

рисунка 1) и при необходимости определяется

и вычитается скидка за низкую ликвидность

акций (нижний центральный прямоугольник

рисунка 2).

2. В «горизонтальном»

способе оценивается стоимость предприятия

методом рынка капитала, т.е. полученная

стоимость определяется на уровне

неконтроля (центральный прямоугольник

рисунка 1), затем определяется

пропорциональная доля и при необходимости

определяется и вычитается скидка за

низкую ликвидность.

3. Способ «снизу-вверх»

состоит в определении стоимости 1

обыкновенной акции как суммы текущих

стоимостей дивидендов и выручки от

перепродажи этой акции. Затем стоимость

1 акции умножается на количество акций

в оцениваемом пакете. При необходимости

определяется и вычитается скидка за

низкую ликвидность. Скидку также можно

учесть при формировании ставки

дисконтирования в момент дисконтирования

доходов от акции и тогда отпадает

необходимость в применении скидки за

низкую ликвидность.

В

зарубежной практике премия за контроль

публикуется в ежегодном статистическом

обзоре слияния компаний. В России таких

изданий пока нет, поэтому можно:

1.Воспользоваться

результатами зарубежных обзоров.

2.Рассчитать

самостоятельно: премия за контроль

рассматривается как процент превышения

выкупной ценой, рыночной цены акции

продавца за период от 5 рабочих дней до

2 – х месяцев до официального объявления

о слиянии компании.

Скидка

за неконтрольный характер пакета,

является производной от премии за

контроль:

;

П – премия за контроль.

При

формировании скидки за недостаточную

ликвидность необходимо учитывать:

1.Величину

дивидендов и возможность их выплаты.

2.Возможность

свободной продажи акций компании или

самой компании.

3.Наличие

ограничений на операции с акциями

компании.

Способы

определения скидки на недостаточную

ликвидность:

1.Мультипликатор

цена/прибыль для закрытой компании

сравнивается с таким же показателем

для свободно обращающихся сопоставимых

акций.

2.Оценивается

стоимость (затраты) на регистрацию акций

и брокерских комиссионных, взимаемых

за продвижение акций компании на фондовый

рынок. Берутся данные расходов в

процентном соотношении к стоимости

выпускаемой акции (Оценка бизнеса.

Учебник /под ред. А.Г.Грязновой, М.А.

Федотовой. М. Финансы и статистика.

2004).

1. Учет

уровня контроля над предприятием в

оценке стоимости пакетов акций.

2. Премии

и скидки.

3. Методы

определения премий за контроль.

В

процессе оценки бизнеса часто необходимо

определение рыночной стоимости не всего

предприятия (не всех 100% его акций), а

только пакета (пая). Специфика оценки

акций заключается в необходимости

учитывать контрольный или неконтрольный

характер оцениваемого пакета, а также

ликвидность того или иного пакета акций.

Первоначально

необходимо определить какой пакет акций

планируется к продаже. Возможные

варианты представлены на СЛАЙДЕ №

:

Уровень

контроля влияет на стоимость оцениваемого

пакета (доля). При этом уровень контроля,

который получает новый собственник,

может в среднем на 20 -35% повлиять на

итоговую стоимость пакета акций

предприятия.

Под

контрольным

(мажоритарным) пакетом

понимается владение более 50% акций

предприятия, дающих владельцу право

полного контроля над компанией.

Неконтрольный

(миноритарный) пакет

определяет владение менее 50% акций

предприятия.

Большинство

методов оценки позволяют учесть степень

контроля.

Стоимость

контрольного пакета определяется тремя

подходами :

– доходный

подход (метод дисконтированных денежных

потоков, метод капитализации дохода);

– затратный

подход (метод стоимости чистых активов,

метод ликвидационной стоимости);

–

сравнительный

подход (метод сделок).

Стоимость

неконтрольного пакета определяется :

–

сравнительным

подходом (метод рынка капитала).

Стоимость

контрольного пакета всегда выше

неконтрольного, поскольку держатели

неконтрольных пакетов не могут определять

дивидендную политику компании, а на

избрание совета директоров влияют лишь

в ограниченных принципами голосования

рамках.

Если

оценщику нужно получить стоимость на

уровне контрольного пакета, то к

стоимости полученной методом рынка

капитала надо добавить

премию за контроль.

Для

получения стоимости неконтрольного

пакета нужно из стоимости контрольного

пакета вычесть скидку

за неконтрольный характер.

Премия

за контроль

—

это

стоимостная оценка выгоды владения

контрольным пакетом акций, дающим

дополнительные возможности контроля

над бизнесом. Премия за контроль может

составлять до 60% для наиболее привлекательных

предприятий, для менее привлекательных

– 25-30%, а для непривлекательных – 5-10%.

Средняя премия за контроль колеблется

в интервале 30-40%.

Основания

для «премии»

приведены

на СЛАЙДЕ № :

– влияние

на политику дивидендов;

–

возможность

выбора ключевых менеджеров;

-влияние

на уровень вознаграждения;

-выбор

стратегии развития (продукция, услуги,

регионы, каналы сбыта).

Стоимость

пакета зависит в том числе и от его

ликвидности. Ликвидность

пакета

зависит от объема контроля, инвестиционных

качеств ценной бумаги, вероятности

получения прибыли.

Ликвидность

—

свойство ценной бумаги быть быстро

реализованной или переведенной в

денежные средства без существенных

потерь для держателей. Высокая

ликвидность акции увеличивает ее

стоимость, низкая — снижает по сравнению

со стоимостью аналогов.

Скидка

за недостаточную ликвидность

—

это величина или доля в процентах, на

которую уменьшается стоимость оцениваемого

пакета акций для отражения его

недостаточной ликвидности. Скидка на

недостаточную ликвидность задается в

тех же интервалах, что и премия за

контроль.

Основные

факторы, ограничивающие права владельцев

контрольных пакетов:

Основные

методы определения премий за контроль

1. Метод

сравнения цены,

по которой акции компании-аналога

продавались на фондом рынке в течение

определенного периода. Разность цен,

выраженная в процентах от цены

неконтрольного пакета, является премией

за контроль. Полученный результат

является базой для определения

обоснованной премии за контроль, которую

оценщик может скорректировать исходя

из имеющейся информации по оцениваемой

компании.

2.

«Горизонтальный»

подход

–

сравнение результатов оценки предприятия,

полученных

методом рынка капитала и методами,

учитывающими степень контроля (методом

сделок, методами затратного и доходного

подходов).

3.

Нормативный

метод

– использование данных нормативных

документов при отсутствии рыночной

информации проводится на основе

постановления Правительства РФ от

14.02.2006г. №87 «

Об

утверждении правил определения

нормативной цены подлежащего приватизации

государственного или муниципального

имущества».

Весовые

коэффициенты контроля приведены в

таблице 9.3, стр. 158-159 ( ).

Основные

методы определения скидки на недостаточную

ликвидность

1) Метод

сравнения показателей «стоимость

предприятия/прибыль»

-сравниваются

показатели “стоимость предприятия

/ прибыль” для аналогичных закрытых

и открытых предприятий;

2) Метод

анализа затрат на продвижение акций на

фондовый рынок

– оцениваются затраты на регистрацию

акций, комиссионные брокерам за

продвижение акций компании на фондовый

рынок. Вычисляется процентное отношение

этих затрат к стоимости выпускаемых

акций. Это процентное отношение

рассматривается как величина скидки

за недостаточную ликвидность.

3 Премия за контроль, скидки за неконтрольный характер пакета

При оценке контрольного пакета, если отсутствуют какие-либо отдельные элементы контроля, величина премии за контроль должна быть уменьшена на стоимость, приходящуюся на данные элементы.

Напротив, если неконтрольному пакету акций присущи какие-то отдельные возможности элементов контроля, то это должно быть отражено в его стоимости. Рассмотрим подробнее расчёты премий и скидок.

Премия за контроль. В зарубежной практике средние показатели премий за контроль публикуются в ежегодно издаваемом статистическом обзоре слияний компаний. В нашей стране таких изданий, где бы отслеживались средние показатели премий за контроль по годам и отраслям, нет, поэтому специалисты вынуждены ориентироваться на данные зарубежных справочников или осуществлять расчёт самостоятельно. Премия за контроль рассматривается как процент превышения выкупной ценой рыночной цены акций продавца за пять (рабочих) дней до официального объявления о слияниях компаний. Иными словами, это разница между ценой, выраженной в процентах, и ценой миноритарного свободно обращающегося пакета.

Скидка за неконтрольный характер пакета. Она является производной от премии за контроль. Эта тенденция основана на эмпирических данных. Скидка, %, за неконтрольный характер (миноритарную долю) рассчитывается так:

где Сн – скидка за неконтрольный характер;

Пк – премия за контроль.

Средняя премия за контроль колеблется в пределах 30–40 %, скидка со стоимости за меньшую долю – около 23 %.

Хотя оценщик и ориентируется на эти данные, в целом он должен принять во внимание и проанализировать все факторы, влияющие на величину премий и скидок в каждом конкретном случае.

Скидка за недостаточную ликвидность. Ликвидность – способность ценной бумаги быть быстро проданной и превращённой в денежные средства без существенных потерь для держателей. Исходя из этого скидка за недостаточную ликвидность определяется как величина или доля (в процентах), на которую уменьшается стоимость оцениваемого пакета для отражения недостаточной ликвидности. Высокая ликвидность увеличивает стоимость ценной бумаги, низкая – снижает по сравнению со стоимостью аналогичных, но легко реализуемых бумаг.

Базовая величина, из которой вычитается скидка за недостаточную ликвидность, – стоимость высоколиквидного сопоставимого пакета.

Необходимо проанализировать факторы, увеличивающие и уменьшающие размер скидки. Выделяют две группы факторов.

Первая группа факторов включает:

• низкие дивиденды или невозможность их выплаты;

• неблагоприятные перспективы продажи акций компании или её самой;

• ограничения на операции с акциями (например, законодательные ограничения свободной продажи акций закрытых компаний).

Ко второй группе факторов относятся:

• возможность свободной продажи акций или самой компании;

• высокие выплаты дивидендов.

Размер пакета акций относится к фактору, который может как увеличить, так и снизить скидку за недостаточную ликвидность. Степень контроля взаимосвязана со степенью ликвидности. Контрольный пакет акций требует меньшей скидки за недостаточную ликвидность, чем миноритарный.

Что же касается миноритарных пакетов акций закрытых компаний, то они менее ликвидны, чем миноритарные пакеты открытых. Это обусловлено, во-первых, правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании; во-вторых, отсутствием права на разделение (отсутствием права на участие в продаже). Владельцы миноритарных пакетов при продаже акций не могут получить взамен на акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже. Итак, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяются скидки и на неконтрольный характер, и за недостаточную ликвидность.

В России 70–80 % ценных бумаг относятся к закрытым акционерным обществам, поэтому риск ликвидности – один из самых распространенных на российском рынке. Анализ ликвидности предполагает также рассмотрение проблемы иерархии ценных бумаг по инвестиционным качествам, т. е. в зависимости от их привлекательности для инвесторов.

Случаи обязательной и добровольной оценки акций

Действующее законодательство предусматривает следующие случаи, когда оценка акций является обязательной:

- выкуп обществом акций, принадлежащих акционерам;

- вовлечение в сделку ценных бумаг, полностью или частично принадлежащих государству;

- приватизация, муниципализация, национализация, банкротство, ликвидация, реорганизация предприятий;

- залог акций, в т.ч. при реструктуризации задолженности перед бюджетом;

- привлечение инвестиций;

- в частных случаях – при составлении брачного контракта, раздела имущества и пр.;

- в других случаях (по решению общего собрания акционеров).

В следующих случаях оценка стоимости акций может быть инициативной (необязательной):

- экспертиза – установление достоверной рыночной стоимости акции в спорной ситуации или в суде;

- сделки купли-продажи;

- в целях налогообложения;

- для определения стоимости наследства;

- для других нужд (по желанию инициатора оценки).

Оценка пакетов акций

За исключением случаев оценки котируемых акций (тех бумаг, которые обращаются на бирже), оценка пакета акций осуществляется на основе анализа составляющих бизнеса общества. Необходимо также понимать, что рыночная цена одной акции в пакетах различного размера будет не одинакова, а также то, что различные пакеты акций будут иметь свои особенности оценки.

В целях оценки принято выделять следующие акции:

- «Золотую» акцию. Правовой статус такой ценной бумаги, выпускающейся в единственном экземпляре, дает исключительные преимущества ее обладателю (например, право наложения вето на проведение наиболее значимых организационных процедур компании), а потому владение ею оценивается значительно дороже, чем другими акциями.

- Отдельные котируемые акции. Оценка таких акций проводится, чаще всего, для необязательных случаев: оформление наследства, раздел имущества бывших супругов и т. д.

При оценке пакетов акций выделяют:

- 100%-ный пакет акций – традиционно для оценки такого пакета требуется провести полный анализ хозяйственной деятельности общества (оценку его активов).

- Контрольный пакет акций – чаще всего его оценка проводится для сделок купли-продажи, а также в целях кредитования бизнеса, когда контрольный пакет выступает в качестве залога для кредитора или инвестора.

- Складочный мажоритарный пакет акций, который подразумевает оценку контрольного пакета бумаг, распределенных среди нескольких держателей.

- Блокирующий пакет акций – в силу своих значительных преимуществ подразумевает солидную премию за право владения им, которая должна быть учтена при расчете его стоимости.

См. также: выкуп крупных пакетов акций.

Какие факторы влияют на стоимость акций?

Рыночная стоимость акций зависит от множества факторов. Некоторые из них важнее при оценке, другие имеют меньшую значимость. Наибольшее значение при оценке стоимости акций имеют:

- Конъюнктура фондового рынка и его общее состояние. Рыночное поведение акций зависит не только от «успешности» ее эмитента. Во-первых, любая отрасль в целом в разное время переживает и подъемы, и спады, а это отражается на стоимости акций отдельных предприятий. Во-вторых, на фондовом рынке существуют различные силы, которые способны влиять на движение цен.

- Дивиденды позволяют инвесторам получать доход, а потому чем выше их размер, тем больше ценятся акции.

- Величина отраслевых и инвестиционных рисков. Такие риски связаны с возможностью частичной или полной потери денежных средств акционерами. Чем выше риск, тем ниже оценивается акция. Среди факторов риска можно выделить следующие: политические, экономические, законодательные, инфляционные, региональные, операционные, технические и некоторые другие.

Кроме того, стоимость акций зависит от:

- территориального нахождения общества;

- темпов прироста стоимости;

- отраслевой принадлежности эмитента;

- стоимости чистых активов компании;

- вида акций, их котируемости на рынке;

- внутренней и международной экономической ситуации;

- мотивов поведения типичных покупателей и продавцов и т. п.

Методы оценки рыночной стоимости акций

Оценка стоимости акции, в общем случае,заключается в определении ее рыночной цены на основе предполагаемого дохода и ожидаемого риска. Выбор методики расчета рыночной стоимости ценной бумаги зависит от ее характера (котируемая – некотируемая, высоколиквидная – среднеликвидная – малоликвидная – неликвидная, эмиссионная – неэмиссионная), количества бумаг, условий сделок.

Метод оценки исходя из стоимости всего предприятия

Алгоритм расчета стоимости акций по данной методике заключается в следующем:

- определяется рыночная стоимость предприятия;

- обосновываются величины имеющихся премий и скидок;

- определяется рыночная стоимость акции.

При этом цена акции будет зависеть от размера того пакета, в составе которого она оценивается.

Метод сравнения продаж

В основе такого метода лежит сравнительный оценочный подход и принцип замещения (максимальную стоимость данного имущества определяет наименьшая цена, по которой можно приобрести другое эквивалентно полезное имущество).

Рыночная оценка акции осуществляется следующим образом:

- ищется информация о ценах сделок (о котировках) с аналогичными акциями;

- выявляются различия в условиях совершения сделок с оцениваемой акцией и ее аналогом;

- обосновываются отклонения в различиях условий этих сделок;

- определяется стоимость оцениваемой акции с учетом имеющихся корректировок.

Метод дисконтирования дивидендов

Такой метод оценки рыночной стоимости акций тоже существует, однако применяется он на практике довольно редко. В основе метода лежит функциональная зависимость размера начисляемых на простую акцию дивидендов от финансового результата деятельности общества.

Почему данный метод редко используется? Дело в том, что даже среднесрочные прогнозы деятельности предприятий, которые подразумевает дивидендная методика, как правило, не определенны и очень трудоемки, что, в свою очередь, негативно влияет на точность подобных расчетов. Кроме того, метод не дает возможность учесть такую существенную составляющую цены акции, как полезность обладания.

Документы, необходимые для оценки акций

Для рыночной оценки акций акционерного общества (или доли в акционерном капитале) потребуется представить правоустанавливающие документы оцениваемой компании, дающие максимально полную информацию о ней. Кроме того, в зависимости от конкретной ситуации, специалист-оценщик может запросить:

- проспекты эмиссий акций, отчеты об итогах их выпуска;

- бухгалтерскую и налоговую отчетность;

- аудиторские заключения;

- инвентаризационные документы;

- информацию об основных фондах и имеющихся активах;

- информацию о кредиторской и дебиторской задолженности;

- погодовой бизнес-план с горизонтом до 5-ти лет.

Комплект документов, необходимых для оценки рыночной стоимости акций в той или иной ситуации, различен. Перечень всей необходимой информации для оценки назовет сам оценщик при заключении договора.

Правовая база

Порядок проведения процедуры оценки акций в России регламентируется следующими нормативными документами:

- Гражданским кодексом РФ;

- Законом «Об оценочной деятельности в Российской Федерации»;

- Законом «Об акционерных обществах»;

- Законом «О приватизации государственного и муниципального имущества»;

- Законом «О несостоятельности (банкротстве)»;

- Законом «О залоге»;

- Законом «Об инвестиционной деятельности в Российской Федерации».

1 Расчет и оценка финансовых показателей предприятия

Оценка и управление стоимостью предприятия основана на анализе стоимости предприятия как товара инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и будущего потенциала. Для реализации такого комплексного подхода необходимо произвести сбор и анализ большого количества информации, которую можно классифицировать.

Нормальное функционирование предприятия основано на оптимальном сочетании объема продаж, получаемой прибыли и финансовых ресурсов для обеспечения запланированного роста, что в значительной степени определяется внешним условиям функционирования предприятия. К ним относятся макроэкономические и отраслевые факторы: уровень инфляции, темпы экономического развития страны, условия конкуренции в отрасли и т. д.

Для оценки ликвидности баланса необходимо перегруппировать статьи баланса по степени ликвидности и срочности обязательств предприятия. Для этих целей необходимо использовать данные бухгалтерской отчетности, отраженные в форме №0710001 (бухгалтерский баланс).

Таблица 2.1. – Группировка статей баланса для анализа его ликвидности, тыс. руб.

В общем, за три года, как в активах, так и в пассивах, наметилась скачкообразная динамика.

Более строгая и обоснованная ликвидность оценивается с помощью системы показателей и их нормативов.

Таблица 2.2. – Нормативные ограничения коэффициентов ликвидности

По данным таблицы можно сказать, что коэффициент текущей ликвидности соответствует нормативам, а коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности нормативу не соответствуют.

Финансовые коэффициенты являются базовыми при использовании различных подходов к оценке стоимости предприятия (табл. 2.3)

Таблица 2.3. – Сводная таблица финансовых коэффициентов

Таблица 2.4 – Операционные рычаги

Показатели оборачиваемости дебиторской задолженности и запасов за рассматриваемый период уменьшаются.

У показателя использования собственного капитала наметилась тенденция к уменьшению.

Коэффициент рентабельности основной деятельности уменьшился на 3% и не соответствует нормативным значениям машиностроительной отрасли.

Коэффициент коммерческой маржи в отчетном периоде незначительно уменьшился. Акционирование денежный финансовый

Финансовые результаты деятельности предприятий характеризуются показателями полученной прибыли и уровнем рентабельности. Важнейшими среди них являются показатели прибыли, создающие основу экономического развития фирмы.

Абсолютные показатели выручки и прибыли, их тенденция позволяют оценить в целом успешность деятельности предприятия.

Таблица 2.5. – Отчет о прибылях и убытках

Значение чистой прибыли уменьшилось в отчетном периоде, что можно выделить как отрицательную тенденцию.

Выручка растет опережающими темпами по сравнению с затратами.

Для анализа рентабельности рассчитываются две группы коэффициентов рентабельности: рентабельности капитала и рентабельность деятельности.

Коэффициенты рентабельности капитала показывают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Коэффициенты рентабельности всех активов по балансовой прибыли служит самым общим показателем, показывающим, сколько денежных единиц привлечено предприятием для получения рубля прибыли независимо от источника привлечения средств.

Коэффициент рентабельности собственного капитала определяет эффективность использования средств собственников, вложенных в предприятие.

Таблица 2.6. – Показатели рентабельности, %

Предприятие финансово не устойчивое, исходя из того, что рентабельность продаж, рентабельность основной деятельности и рентабельность активов уменьшились в отчетном периоде, по сравнению с предыдущим годом. Собственного капитала не хватает для покрытия запасов и затрат и предприятие вынуждено привлекать дополнительные источники.

Таблица 2.7. – Прогнозные данные бухгалтерской отчетности

Таблица 2.8 – Сводная таблица финансовых коэффициентов

Таблица 2.9 – Операционные рычаги

Все показатели остались неизменны в прогнозном году, за исключением коэффициента использования собственных оборотных средств и операционного рычага, которые показали тенденцию к снижению.

2 Отчет об оценке предприятия

Исходя из таблицы 1, можно сказать, что за три года баланс наметил скачкообразную динамику. Наиболее ликвидные активы не способны покрыть стоимость наиболее срочных пассивов. Быстрореализуемые активы как и наиболее ликвидные активы имеют скачкообразную динамику, и они могут покрыть стоимость краткосрочных пассивов. Остатки пойдут на покрытие наиболее срочных пассивов. Медленно реализуемые активы покрывают долгосрочные пассивы, которые наметили так же скачкообразную динамику. Остаток покрывает наиболее ликвидные активы.

А так же постоянные пассивы.

Труднореализуемые активы меньше, чем постоянные пассивы.

По данным таблицы 2 рассматриваются нормативные ограничения коэффициентов ликвидности. Коэффициент текущей ликвидности соответствует нормативу, хоть и наметилась тенденция к уменьшению. Коэффициент быстрой ликвидности наметил тенденцию к уменьшению, но ни в один из трех годов он не соответствовал нормативу. Коэффициент абсолютной ликвидности так же не соответствует нормативному значению.

В сводной таблице рассматриваются основные финансовые показатели. Оборачиваемость дебиторской задолженности, которая показывает количество оборотов дебиторской задолженности за год, имеет тенденцию к уменьшению. Оборачиваемость запасов, напротив, имеет тенденцию к увеличению.

Коэффициент оборачиваемости собственного оборотного капитала говорит об эффективности использования текущих активов. В отчетном году он стал меньше, чем в предыдущем году.

Концентрация привлеченного капитала в отчетном году, по сравнению с 2016 годом остался неизменным, то же самое с коэффициентом автономии.

Показатель операционного рычага составил -7,52, это значение отрицательное, следовательно производственный(операционный) риск отсутствует.

Рентабельность основной деятельности снизился на 3% и стал составлять 9%, что не входит в нормативное значение, которое должно быть в машиностроительной отрасли.

Коммерческая маржа показывает рентабельность оборота, она так же стала ниже в отчетном году.

Выручка от продаж увеличилась в отчетном году, однако себестоимость так же стала выше, из чего следует, что валовая прибыль уменьшилась. Не смотря на то, что управленческие и коммерческие расходы снизились, чистая прибыль в 2017 году стала ниже на 504 тыс. руб.

Исходя из прогнозной таблицы, которая была рассчитана на основе бухгалтерской отчетности отчетного периода, были рассчитаны основные финансовые показатели. Все коэффициенты остались неизменными, кроме коэффициента использования собственного оборотного капитала, который снизилась. Так же снизился операционный рычаг.

Предприятие не является ликвидным и не является финансово устойчивым, исходя из основных финансовых показателей, из чего можно сделать вывод, что предприятие не является инвестиционное привлекательным для инвесторов.

Заключение

Контрольный или неконтрольный пакет – это владение акцией более 50% или менее, соответственно.

Учет элементов контроля проводятся по оценке стоимости с учетом элементов контроля (контрольного пакета) и оценка неконтрольного пакета.

Для оценки контрольного пакета используют следующие методы и подходы:

- Доходный подход (метод ДДП, метод капитализации дохода)

- Затратный подход (метод ликвидационной стоимости, метод стоимости чистых активов)

- Сравнительный подход (метод сделок)

Для оценки неконтрольного пакета используют сравнительный подход (метод рынка капитала).

В определении скидки или премии большое значение имеет тип акционерного общества.

Традиционно в странах с рыночной экономикой функционируют акционерные общества двух типов: закрытые и открытые. Эти общества выпускают акции, за счёт чего формируют собственный капитал.

При приобретении контрольного пакета акций инвестор должен заплатить за право решающего голоса в размере премии за владение контрольным пакетом.

Однако на практике часто действуют факторы, ограничивающие права владельцев контрольных пакетов и снижающие стоимость контроля. К таким факторам относятся: эффект распределения собственности, режим голосования, контактные ограничения, финансовые условия бизнеса.

Существуют три основных подхода к оценке неконтрольных пакетов, которые приведены в данной работе: первый подход – «сверху вниз»; второй подход – «горизонтальный»; третий подход – «снизу вверх».

Необходимо учесть недостаток ликвидности неконтрольных пакетов. Недостаток ликвидности у неконтрольных пакетов в закрытых компаниях может быть учтён двумя способами: через увеличение ставки дисконта или через расчёт скидки за недостаточную ликвидность.

В данной работе подробно рассмотрены расчёты премий и скидок. Следует отметить лишь то, что в зарубежной практике средние показатели премий за контроль публикуются в ежегодно издаваемом статистическом обзоре слияний компаний, что облегчает работу специалистам данной сферы.

Скидка за недостаточную ликвидность определяется как величина или доля (в процентах), на которую уменьшается стоимость оцениваемого пакета для отражения недостаточной ликвидности. Высокая ликвидность увеличивает стоимость ценной бумаги, низкая – снижает по сравнению со стоимостью аналогичных, но легко реализуемых бумаг. Тут же необходимо проанализировать факторы, увеличивающие и уменьшающие размер скидки.

Исходя из расчетов, представленных в расчетной части данной курсовой работы, следует отметить, что предприятие не является ликвидным и не является финансово устойчивым, это отрицательно влияет на деятельность предприятия и ее развитие. Следует оптимизировать данные показатели для успешной деятельности предприятия. Следовательно, данное предприятие является инвестиционное не привлекательным для инвесторов.

Список использованной литературы

- Бердникова, Т. Б. Оценка ценных бумаг: учебное пособие / Т. Б. Бердникова. – М.: ИНФРА-М, 2006.– 144 с.

- Берзон, Н. И. Рынок ценных бумаг: учебник для бакалавров / Н. И. Берзон. – М.: ЮРАЙТ, 2011.– 531 с.

- Бусов, В. И. Оценка стоимости предприятия (бизнесса): учебник для бакалавров/ В. И. Бусов, О. А. Землянский, А. П. Поляков; под общ. Ред. В. И. Бусова. – М.: Юрайт, 2013. – 430 с.

- Царев, В. В. Оценка стоимости бизнеса. Теория и методология: учеб. пособие для студентов вузов / В. В. Царев, А. А. Кантарович. – М.: ЮНИТИ-ДАНА, 2007.-575 с.

Данные бухгалтерской отчетности (скорректированные)

Размещено на Allbest.ru

Список литературы

1. Антонова, О.В. Экономика фирмы (организации, предприятия): Учебник / О.В. Антонова, В.Я. Горфинкель, И.Н. Васильева. – М.: Вузовский учебник,

2019. – 320 c.

2. Девяткин, О.В. Экономика предприятия (организации, фирмы): Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. – М.: Инфра-М, 2018. – 848 c.

3. Ивашенцева, Т.А. Экономика предприятия (для бакалавров). / Т.А. Ивашенцева. – М.: КноРус, 2019. – 159 c.

4.Миляева, Л.Г. Экономика организации (предприятия): практикоориентированный подход (для бакалавров) / Л.Г. Миляева. – М.: КноРус, 2019. – 480 c.

5. Скляренко, В.К. Экономика предприятия: Уч. / В.К. Скляренко, В.М. Прудников. – М.: Инфра-М, 2015. – 310 c.

В определении скидки за неконтрольный характер или премии за контроль играет роль тип акционерного общества. В странах с рыночной экономикой традиционно существует два типа публичных компаний: закрытые и открытые. Эти компании выпускают акции, используя собственный капитал. Основное различие между закрытыми и открытыми корпорациями: закрытые корпорации имеют право распространять акции только среди учредителей, а акции могут быть проданы третьим лицам только с одобрения большинства акционеров, а акции открытых корпораций могут находиться в свободном обращении.

Если стоимость меньшей доли в закрытой компании определяется с использованием методов расчета стоимости контрольного пакета, вы должны вычесть скидки:

- за неконтрольный характер;

- за недостаточную ликвидность.