Не искать виновного, а выявлять причины ошибок. (Джуран)

Целеполагание в системе менеджмента качества организации

Зорин Ю.В., Ярыгин В.Т., Александров С.Л.

Организация является средством для достижения целей, которое позволяет людям выполнить коллективно то, что они не могли бы выполнить индивидуально. Организация начинает существование только тогда, когда люди понимают, что они не в силах и не в состоянии достичь своих целей в одиночку, и что совместные действия в рамках организации предоставляют лучшие возможности для удовлетворения потребностей. Организация одновременно выступает как:

– объединение людей, преследующих достижение индивидуальных целей через достижение общих организационных целей;

– система координации поведения персонала, обеспечивающая разрешение конфликтов в процессе достижения организационных целей.

Цель – желаемое будущее, ключевой результат, к которому стремится организация в своей деятельности в установленные промежутки времени. Главное в любом бизнесе – это иметь потребителя продукции. Конкурентоспособность продукции характеризуется качеством продукции, качеством цены, качеством сервиса, качеством использования, которые в свою очередь определяется качеством организации, а именно качеством менеджмента, качеством производства, качеством персонала и т.д. Отсутствие целей в области качества приводит вначале к неэффективному функционированию организации, а затем к ее ликвидации.

Категория “качество” раньше относилась, в основном, только к области обеспечения конкурентоспособности продукции или услуги, сейчас она закладывается в основу стратегии во многих организациях. Качество является объединяющей идеей, которая позволяет сформулировать цели организации, поддерживаемые всем персоналом, чего нельзя сказать о таких важных аспектах деятельности организации, как получение прибыли, обеспечение конкурентоспособности продукции и т.д. Качество жизни, качество организации, качество продукции, качество процесса, визит качества и т.п. являются благозвучными словосочетаниями для абсолютного большинства людей. Качество – цель, уровень достижения которой характеризует “успешность” деятельности организации, это ключ к конкурентоспособности не только продукции, но и организации в целом. Цели в области качества, которые воспринимаются работниками, – это основа мотивации человеческой деятельности, предусматривающей вовлеченность и ответственность каждого индивидуума.

Цель в области качества – интегрирующая совокупность идей, направленных на повышение удовлетворенности ожидаемых и предполагаемых потребностей всех заинтересованных в успешной деятельности организации лиц: владельцев, администрации, персонала, потребителей, инвесторов, индивидуумов, общества. Формирование целей в области качества в современной теории менеджмента качества направлено на создание условий эффективного управления организацией через качество. Для достижения поставленных целей в области качества высшее руководство должно представлять соответствующие ресурсы и проводить оценку прогресса в их реализации. Методы и инструменты реализации целей в области качества остаются в рамках ответственности руководителей более низких уровней и за исполнителями работ.

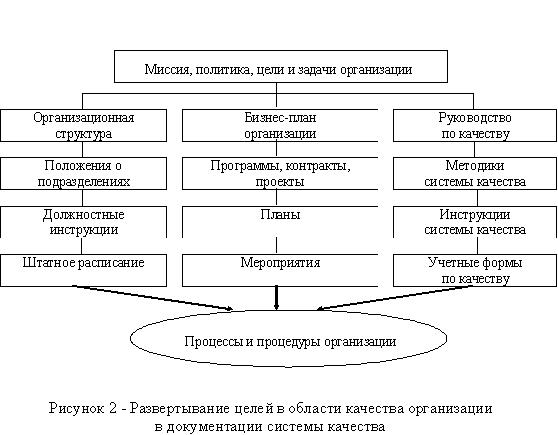

Высшее руководство должно гарантировать качество во всех сферах деятельности, в том числе в области менеджмента организации, отвечающего требованиям всех заинтересованных сторон организации (рисунок 1). Менеджмент качества включает постановку целей, разработку структуры организации, выделение ресурсов, создание принципов, методик и процедур выполнения работ, распределение полномочий и ответственности для достижения установленных целевых показателей и т.д. (рисунок 2).

Система качества является средством достижения целей в области качества и может строиться с учетом требований международных стандартов (МС) семейства ИСО 9000.

Все перечисленное свидетельствует о первопричине целей в системе качества организации. Целеполагание – основа системы менеджмента качества организации. Методы выбора стратегии организации останутся приоритетными в развитии всеобщего руководства качеством в ближайшем будущем. Стратегия в области качества – это та генеральная совокупность направлений деятельности, в рамках которой менеджеры будут искать и всегда находить возможности для нетрадиционных подходов к принятию решений по достижению целей в области качества и развитию организации через качество.

Политика в области качества должна согласовываться с общей политикой и целями организации и предусматривать основные положения, необходимые для установления целей в области качества. Сформулированные в стандартах принципы менеджмента качества могут создавать базу для установления политики качества, направленной на достижение и развитие успехов в бизнесе.

Цели качества обычно детализируются для разных уровней структуры организации. Детализация целей качества на оперативном уровне должна обеспечивать возможность количественной оценки их достижения. Цели не только должны быть положены в основу менеджмента организацией, но и сами должны находиться в управляемых условиях. Достижение целей в области качества должно быть проверено.

Целевое управление – процесс, состоящий из ряда этапов: выработка ясной сжатой формулировки целей; разработка и реализация планов их достижения; систематический контроль и измерение качества работы и результатов; принятие корректирующих мер для достижения планируемых результатов.

Планирование качества – часть менеджмента качества, сфокусированная на установление и интерпретацию политики в области качества в цели и задачи, конкретно определяющие, как это будет достигнуто. При планировании устанавливают желаемые результаты и определяют используемые ресурсы для достижения этих целей. Постановка целей – это основа функционирования системы качества по достижению конкретного целевого показателя.

Цель должна перевоплотиться в реальную работу персонала, координация усилий которого обеспечивает качество результатов деятельности организации. Культура организации включает в себя как ответственное руководство, так и взаимодействие персонала.

Цели должны быть расположены иерархично от высшего руководства до уровня исполнителей, последние из которых знают, как обеспечить достижение конкретных показателей, что дает гарантию разрешения задач более высокого уровня вплоть до достижения главной цели деятельности организации.

Формирование целей осуществляется с установлением их приоритетности друг относительно друга, при этом характерным является то, что одни цели являются определяющими, а другие выступают в качестве условия их достижения. Формой гармонизации целей по вертикали и горизонтали структуры организации выступает приоритет целей высшего уровня над целями низшего уровня. Цели более низкого уровня (задачи) являются основанием достижения целей более высокого уровня, они должны дополнительно определять исходную позицию организации и окончательный результат деятельности.

Определение целей, имеющее место на разных уровнях организации, формирует “дерево целей”. Для построения “дерева целей” в организации должны быть использованы такие основные процедуры, как классификация, декомпозиция, ранжирование и интеграция целей. Цели формируются с учетом всех заинтересованных лиц организации, принимаются во внимание их ожидания и потребности в настоящем и будущем.

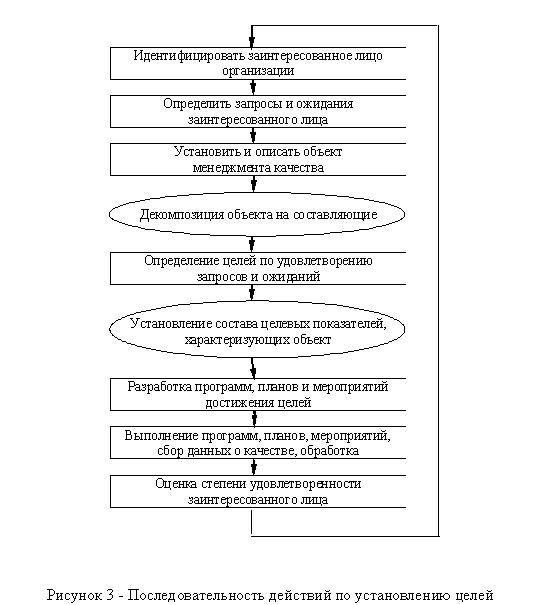

Главное в менеджменте качества – это ставить конкретные цели (целевые показатели) в области качества, отвечающие интересам заинтересованных лиц организации, и обеспечивать их реализацию в рамках выделенных ресурсов. Каждая организация должна установить для себя процесс постановки целей. Укрупненно последовательность действий по установлению целей организации с учетом заинтересованных лиц организации показана на рисунке 3.

Формулирование целей в последовательности, удовлетворяющей всех заинтересованных лиц, направление на их достижение соответствующих ресурсов позволяет разрешить имеющиеся в организации конфликты.

Количество целей, а так же разнообразие требований к ним не ограничено (таблица 1). Классификация целей в том или ином виде позволяет конкретным организациям при их формировании подойти к этому вопросу на комплексной, системной основе.

Таблица 1 – Раскрытие целей в системе менеджмента качества организации

Организация должна иметь определенные цели, отличные от достижения прибыли, которые оправдывают ее возникновение и деятельность. Прибыль хотя и остается основой деловой активности, имеет сейчас расширенное понятие и преобразовалась в условие создания и увеличения различных благ для потребителей в широком понимании последнего термина. Прибыль – условие достижения цели, показатель деятельности организации.

При установлении целей в области качества необходимо руководствоваться принципом максимальной эффективности используемых ресурсов, для оценки которой должны применяться известные методы прогнозирования и экспертизы.

При проверке целей в области качества в первую очередь следует руководствоваться следующими основными правилами их оценивания:

– реальности, а именно достижение целей должно быть обеспечено всеми видами ресурсов в необходимом объеме, а также правами и полномочиями, регулирующими деятельность подразделений, руководителей и персонала;

– сопоставимости, а именно должна иметься возможность оценки целей с точки зрения их влияния на достижение конечных результатов деятельности организации, определения вклада в их выполнение подразделений и конкретных исполнителей;

– взаимоувязанности, а именно в совокупности цели системы качества должны обеспечивать наиболее эффективное достижение основных целей деятельности организации;

– нормативности, а именно задания по достижению конкретных целей должны быть связаны с нормативными документами, в том числе с законами, обязательными требованиями стандартов, планами организации и т.д.

Цели, их достижение путем создания структур и процессов обеспечивают совместную и эффективную деятельность персонала организации. Важное место в этом занимает разработка показателей, с помощью которых измеряются и оцениваются результаты деятельности каждого работника, подразделения и организации в целом.

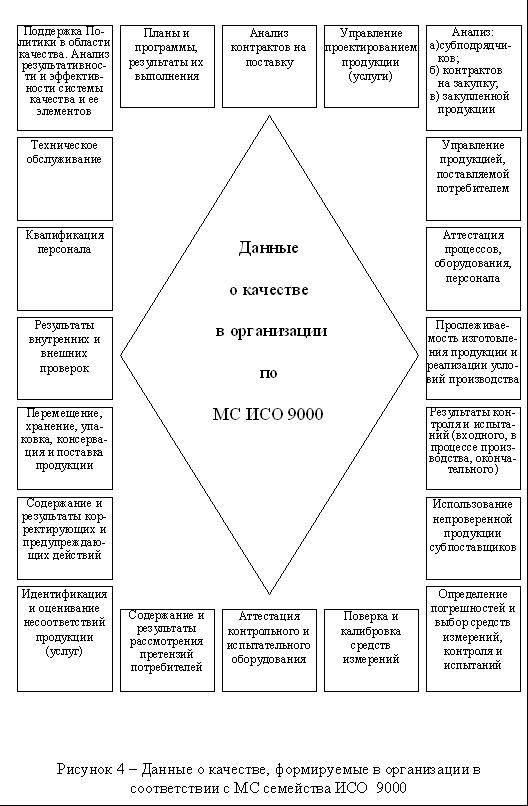

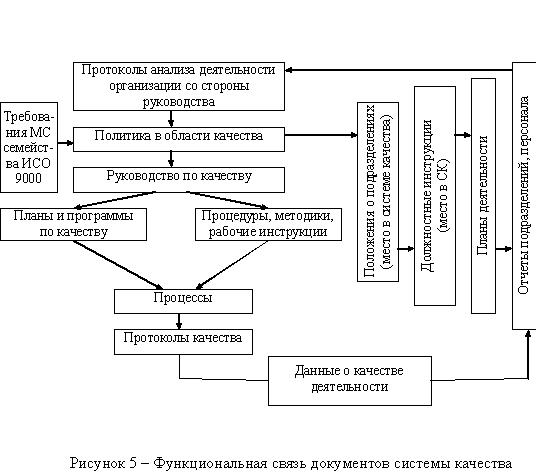

Данные о качестве, формируемые в соответствии с требованиями МС семейства ИСО 9000 (рисунок 4), являются составляющими при образовании целевых показателей деятельности организации. Место данных о качестве в системе качества организации показано на рисунке 5.

Несмотря на то, что новые 2000 года МС семейства ИСО 9000 содержат, по сравнению с версией 1994 года, пониженные требования к документированию процессов, этого нельзя сказать по отношению к регистрации данных о качестве, объем которых значительно расширен. Введены такие понятия как измеримость целей, оценка удовлетворенности потребителей, определение степени подготовки персонала, внутреннее информирование и т.д., которые требуют планирования, контроля и регулирования целого ряда новых целевых показателей деятельности организации, основанных на совершенно иной базе данных о качестве.

Требования и рекомендации МС семейства ИСО 9000 версии 2000 года к формированию данных о качестве, определению фактических значений целевых показателей, представлению отчетов по качеству для анализа со стороны высшего руководства и т.д. в условиях сокращения документированных процедур, последнее может иметь место, в первую очередь, для организаций с малой численностью персонала, приведут как к росту смысловой нагрузки стандартных форм в части реализации процессов системы качества, так и к увеличению их количества для объективного контроля достижения установленного состава целей в области качества.

При контроле и формировании данных о качестве, характеризующих объект целевого управления, следует руководствоваться положениями:

– данные о качестве должны отвечать требованию полноты (комплексности) описания объекта;

– данные о качестве должны давать возможность количественно оценить статику и процессы изменения (динамику) объекта в системе;

– данные о качестве целесообразно формировать с учетом показателей, используемых в системе учета и отчетности организации.

– заинтересованные лица организации (владельцы, администрация и т.д.);

– структура организации (организация, производство, подразделение, участок, рабочее место);

– продукция (изделие, сборочная единица, узел, деталь);

– процессы (деятельность, процесс, операция, действие);

– время (год, квартал, месяц, день, смена);

– кадры (руководство, специалисты, служащие, рабочие);

– характеристики (физические, психологические, этические).

Могут быть и другие шкалы измерения данных о качестве, такие как этапы жизненного цикла продукции, ресурсы организации и т.д.

Обоснованные показатели по каждой конкретной цели повышают эффективность менеджмента качества, вводят необходимые уровни планирования, учета и контроля в организации, обеспечивают доказательность выполнения требований по каждому элементу системы качества.

Для каждой из целей в системе качества должен быть сформирован критерий, отражающий степень ее достижения. Критерий – это количественное отражение степени достижения системой поставленных перед ней целевых показателей. Критерии могут иметь различные формы выражения: альтернативная (достигнут, не достигнут); относительная (процент, степень достижения); абсолютная (разность между фактическим и заданным значениями целевых показателей). При этом они могут быть выражены не только в виде конкретных на данный период времени значений, но и характеризовать тенденцию их изменения.

Для оценки эффективности функционирования системы качества целесообразно формировать интегральные показатели достижения установленных целей с привлечением методов квалиметрии. Структура плана по качеству организации, в рамках документации системы качества по МС семейства ИСО 9000, приведенная в таблице 2, может использоваться как один из вариантов для формирования и достижения целевых показателей.

Таблица 2 – Структура плана по качеству организации в рамках документации системы качества по МС семейства ИСО 9000 (годового)

Раздел 1. Цели, принципы деятельности, задачи и обязательства руководства организации в области качества

Примечание: Раздел как минимум содержит Политику в области качества организации.

Раздел 2. Целевые показатели (параметры эффективности) деятельности организации

Раздел 3. План мероприятий по улучшению деятельности в области качества

Примечание: План организационно-технических мероприятий должен обеспечивать в своей совокупности достижение целевых показателей, приведенных в разделе 2.

Раздел 4. Специальные планы по качеству

4.1 План работы Координационного Совета по качеству

4.2 План по стандартизации

4.3 График поверки и калибровки средств измерений

4.4 Программа проведения внутренних проверок

4.5 План реализации корректирующих мероприятий

4.6 План по подготовке к сертификации

Примечание: В этот раздел могут включаться планы, предусмотренные Руководством по качеству, а именно: план обеспечения деятельности в области качества ресурсами; план выполнения работ по контракту; график разработки продукции; план производства; план подготовки персонала и другие планы, предусмотренные в организации.

Известны основные составляющие организации – это цели, люди, менеджмент, а так же ее уровни – организация, подразделение, персонал, личность. Достижение целей организации может быть обеспечено лишь при определенной совокупности технологий, средств производства, предметов труда и т.д. Для достижения индивидуальных целей люди вынуждены выполнять действия по схеме, изображенной на рисунке 6.

Цели персонала должны быть предметом постоянного внимания руководства организации. Без заинтересованности персонала деятельность в области качества будет обречена на неудачу, несмотря на применение новейших технологий и внедрение передовой организации работ.

Чтобы устанавливать цели в области качества, выбирать приемлемые методы и принципы деятельности, делать обоснованные, основанные на фактах сопоставления, необходимо понимать характер существующих внутренних и внешних условий функционирования организации.

При постановке целей и развертывании последних в организационную структуру службы качества, положения, инструкции, процессы и т.д., раскрывающих полномочия и ответственность за деятельность в области качества, должны быть заложены элементы гибкости, определяемые изменением внешней и внутренней среды, конкретной ситуацией в менеджменте организацией. Менеджмент качества становится действительно эффективным, когда стратегия организации дополняется гибким прагматическим подходом к постановке конкретных целей.

Система целей должна предусматривать возможности ситуационного подхода, а именно, оперативно изменять или дополнять их состав, для чего должна быть обеспечена гибкость организационной структуры, положений о подразделениях, должностных инструкций, процессов и процедур.

Всегда следует иметь в виду, что стандартизация целей всех уровней, а именно мечты, миссии, видения, философии, концепции, культуры, политики, целей, задач, планов и т.п. элементов стратегии организации, кроме положительной стороны улучшения деятельности имеет недостатки, поскольку приводит к желанию использовать известные достижения, то есть подводить реально существующую задачу менеджмента качества под типовую схему ее решения, в то время как вопросы постановки целей в системе качества имеют творческий, изобретательский, инновационный характер.

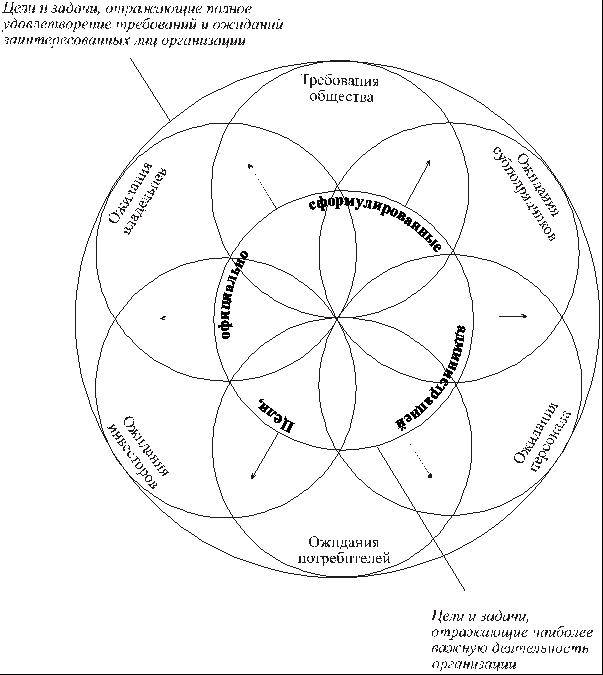

Наиболее характерными особенностями всех быстро развивающихся организаций, независимо от их размера и специализации, является не только ориентация на удовлетворение потребностей всех заинтересованных в положительных результатах деятельности лиц, но также постоянную актуализацию целей, позволяющие приспособиться к любым условиям. На рисунке 7 показаны подходы к установлению целей организации по отношению к требованиям и ожиданиям заинтересованных лиц организации.

Для принятия оптимального решения следует рассматривать всю цепь взаимосвязанных действий от планирования целей и целевых показателей до анализа результативности и эффективности функционирования системы качества по их достижению, включая одновременное исследование тенденций изменения целей в конкретных экономических ситуациях, исходя из стратегии организации в области качества и прогнозных оценок.

Приведенные в статье рекомендации будут полезны специалистам и менеджерам при развитии системы качества в соответствии с требованиями МС семейства ИСО 9000, способствуют развертыванию основного элемента, связанного с ответственностью высшего руководства, что является основой постановки функции непрерывного улучшения процессов на всех иерархических уровнях организации.

Также на сайте:

Цели в области качества: измеримость и видыГоголь и качество

Как оценить уровень эффективности управления инвестициями

Нередко экономистам компаний, осуществляющих инвестиционную деятельность, необходимо представить руководству информацию об уровне эффективности управления инвестициями. В ходе подготовки такой информации анализируются отдельные инвестиционные операции, исследуются уровень и динамика основных показателей эффективности инвестиций. Кроме того, проводится фундаментальный анализ факторов, которые оказывают влияние на показатели инвестиционной деятельности компании. В данной статье на конкретном примере рассмотрим, каким образом можно оценить уровень эффективности управления инвестициями на основе разработанных ключевых показателей эффективности (KPI).

Прежде всего отметим, что оценка должна проводиться по утвержденному регламенту компании, устанавливающему порядок работы, последовательность выполнения отдельных действий и операций, то есть в соответствии с документами, регламентирующими процедуру работы. Это может быть положение о порядке контроля и формирования ключевых показателей эффективности, инструкция по расчету KPI, порядок определения балльных оценок по показателям.

В процессе оценки эффективности управления инвестициями необходимо использовать несколько фактических и целевых показателей компании, которые будут адекватно отражать степень эффективности операционных и функциональных процессов в совокупности и соответствовать выбранной инвестиционной стратегии. Представим принципы выбора того или иного показателя (с учетом приоритетности):

Напомним, что показатели эффективности вырабатывает руководство компании. Кроме того, они подлежат утверждению советом директоров и акционерами.

Например, в компании «Лидер» (название условное) выбраны следующие показатели, характеризующие эффективность управления инвестициями:

По мнению руководителей компании, именно эти семь показателей оказывают существенное влияние на управление инвестициями.

В перечень выбранных показателей эффективности управления инвестициями могут быть внесены соответствующие корректировки. При этом все изменения должны быть обязательно закреплены в регламенте.

Далее проставляются как фактические, так и целевые значения предложенных показателей. Основными источниками фактических данных являются бухгалтерский и управленческий отчеты, а также отчет о финансово-экономических результатах по реализации инвестиционного проекта (табл. 1).

Согласно данным табл. 1 фактическое значение инвестиционной прибыли, подлежащей налогообложению, можно получить из отчета о финансово-экономических результатах по реализации инвестиционного проекта, а целевое — исходя из планируемых инвестиционных затрат и бюджета продаж.

Завершающим этапом оценки управления инвестициями должен стать расчет комплексного показателя эффективности.

Представим алгоритм расчета коэффициента эффективности:

1. Построение таблицы показателей и определение веса i-го показателя (). Чем более важный показатель в данный период, тем больший вес ему присваивается (суммарный вес всех показателей равен 100 %). Можно также учитывать и сложность получения оптимального значения показателя. Важность (значимость) показателя устанавливается экспертным путем.

В экспертную группу компании «Лидер» входят коммерческий директор, финансовый директор и три специалиста инвестиционной службы (бюро). Эксперты проставляют балл напротив каждого показателя.

При оценке важности показателей использована пятибалльная шкала:

1 — совсем не важен;

2 — почти не важен;

3 — важен;

4 — важен, но не настолько;

5 — очень важен.

Примерная оценка важности и весового значения показателей эффективности управления инвестициями в компании «Лидер» представлена в табл. 2.

Примечание: при установке баллов каждый эксперт использует документацию по инвестиционным проектам. Например, по показателю «Количество реализуемых инвестиционных проектов» экспертам представлена информация о рекомендуемом числе инвестиционных проектов (поставлено три проекта). Эксперт 1 (специалист инвестиционной службы) считает, что очень важно реализовать именно три проекта. По мнению эксперта 2 (финансовый директор), важно реализовать три проекта, но не на столько. Вполне хватит двух проектов, поскольку их реализация осуществляется за счет собственных средств компании.

Отметим, что вес каждого показателя представляет собой отношение среднего балла к сумме баллов всех показателей. Исходя из данных табл. 2, получаем, что наибольший вес имеют следующие показатели:

Расчет коэффициента достижения показателя. Рекомендуем использовать следующую формулу расчета достижения цели (Кдостиж. i):

Кдостиж. i = Xi факт / Xi цель,

где Xi факт, Xi цель — соответственно фактическое и целевое значение i-го показателя эффективности управления инвестициями.

В таблице 3 представлен расчет коэффициента достижения показателя эффективности управления инвестициями в компании «Лидер».

Получаем, что наиболее низкий коэффициент достижения имеет показатель «Объем инвестиций в основной капитал за счет средств местного (областного) бюджета» — 0,61 (2150 тыс. руб. / 3500 тыс. руб.).

3. Определение коэффициента эффективности i-го показателя (Кэф. i). Данный показатель можно рассчитать по следующей формуле:

Кэф. i =

x Кдостиж. i.

4. Расчет комплексного показателя эффективности управления инвестициями (Эупр. инв). Представим формулу расчета:

Отметим, что при достижении целевых значений KPI оценка эффективности управления инвестициями приравнивается к 100 %. Другими словами, комплексный показатель эффективности управления инвестициями должен стремиться к 100 %.

В компании «Лидер» был определен следующий диапазон допустимых значений показателя эффективности:

Расчет комплексного показателя эффективности управления инвестициями в компании «Лидер» приведен в табл. 4.

Как видим из данных табл. 4, комплексный показатель эффективности управления инвестициями (Эупр. инв) компании «Лидер» составляет 80 %. Это значение соответствует среднему допустимому уровню. Отметим, что при оценке уровня эффективности управления инвестициями остается вероятность проявления необъективности, но поскольку данный результат оценивается по ряду показателей, то вероятность ошибки уменьшается.

По результатам проведения оценки компания «Лидер» может выявить имеющиеся проблемы в эффективном управлении инвестициями и предпринять соответствующие меры для их устранения. Конечно, компании уже сейчас следует задуматься о пересмотре своей инвестиционной политики, о проведении ежеквартального мониторинга (контроля) за управлением инвестициями.

Компании, которые осуществляют инвестиционную деятельность, должны помнить, что для эффективного управления инвестициями необходимо:

Как разработать систему ключевых показателей деятельности

Оценить результаты работы компании можно только в том случае, если акционеры четко сформулировали стратегические цели бизнеса1, разработана система ключевых показателей деятельности (Key Performance Indicators, KPI) и для каждого показателя определено его целевое значение.

Для создания системы ключевых показателей деятельности в компании потребуется последовательно выполнить следующие шаги.

Шаг 1. Выбор модели ключевых показателей деятельности.

Шаг 2. Определение KPI и распределение ответственности за выделенные показатели.

Шаг 3. Создание отчетности по ключевым показателям деятельности.

Рассмотрим подробнее, что предстоит сделать на каждом из перечисленных этапов.

В мировой практике существует довольно много методов определения и группировки показателей (см. «Модели управления эффективностью компании» на с. 77). В России наибольшее распространение получил так называемый классический подход, а также система сбалансированных показателей (Balanced Scoreсard, BSC)2, разработанная в начале 90-х годов двадцатого века.

Классический подход основан на использовании преимущественно таких как экономическая добавленная стоимость (Economic Value Addеd, EVA3; см. рисунок на с. 68) и рентабельность собственного капитала (Return on Equity, ROE).

Однако только финансовых показателей, используемых при управлении деятельностью компании, для реализации разработанной стратегии может быть недостаточно. Не менее важны для бизнеса развитие отношений с клиентами, управление персоналом, качество продукции, эффективность внутренних бизнес-процессов, внедрение и развитие информационных систем, то есть те аспекты деятельности, которым сложно дать стоимостную оценку. В рамках системы сбалансированных показателей выделяют четыре основных аспекта деятельности компании (четыре группы показателей), которые дают ответы на следующие вопросы:

Рисунок. Пример дерева КПД

NOPLAT (Net Operating Profit Less Adjusted Taxes) — чистая прибыль от основной деятельности за вычетом скорректированных налогов;

ROIC (Return оn Invested Capital) — рентабельность инвестированного капитала;

IC (Invested Capital) — инвестированный капитал;

WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала.

Для того чтобы определить, какие ключевые показатели деятельности следует использовать менеджменту, необходимо:

Выделение групп показателей

Если компания использует классический подход к разработке системы ключевых показателей деятельности, то будут выделены такие группы показателей, как:

При этом ответственность за каждую из групп будет распределена между руководителями всех уровней управления. Например, за рентабельность бизнеса в целом будет нести ответственность генеральный директор, в то время как управление рентабельностью отдельных видов продукции должно быть передано руководителям подразделений.

При использовании модели показателей деятельности, в которую входят как финансовые, так и нефинансовые KPI, можно рекомендовать выделить следующие группы ключевых показателей деятельности:

После выделения основных групп показателей необходимо определить, кто будет отвечать за их выполнение. Пример распределения ответственности за выделенные группы показателей приведен в табл. 1.

Детализация ключевых показателей

Список показателей для каждой из выделенных групп должен быть максимально детальным. Для этого можно предложить составить список показателей менеджерам, которые будут нести ответственность за ту или иную группу. Например, генеральный директор должен указать, какие показатели он использует для оценки «удовлетворенности акционеров (собственников)». В результате в общий список KPI могут попасть несколько сотен показателей деятельности. Очевидно, что построение подобной системы ключевых показателей неоправданно, поскольку приведет к значительному увеличению нагрузки на персонал, связанной со сбором и обработкой данных, необходимых для расчета. Поэтому из общего списка нужно выбрать те показатели, которые действительно необходимы менеджменту для управления и позволят оценить степень достижения поставленных целей, а не просто будут контролироваться «для сведения».

Отбор ключевых показателей деятельности

Для отбора из общего списка показателей тех, которые будут использоваться в системе KPI, можно сформировать экспертную группу. Как правило, в нее входят директора подразделений и руководители отделов. Их задача — охарактеризовать каждый из показателей по следующим критериям:

Помимо перечисленных могут применяться и другие критерии, например возможность использовать показатели деятельности при планировании или анализе.

Формализовать процедуру оценки показателей можно на основе применения балльной системы оценки. К примеру, 1 балл — критерий не выполняется, 2 балла — показатель частично соответствует заданному критерию, 3 балла — показатель удовлетворяет заданному критерию. Показатели, получившие наибольшее количество баллов в ходе экспертной оценки, будут включены в систему ключевых показателей деятельности.

В результате должен быть разработан «короткий» список ключевых показателей деятельности компании (см. табл. 2).

Описание параметров и алгоритмов расчетов KPI

Алгоритм расчета каждого из ключевых показателей деятельности должен быть понятен менеджерам разных уровней и однозначно определен. В связи с этим можно разработать для каждого показателя информационную карточку, включив в нее основные параметры и описание методов расчета показателя, периодичность расчета и пересмотра показателя, ответственного и т.д. (см. рис. 2).

Рисунок 2. Информационная карточка KPI

Как и в общем случае с управленческой отчетностью, для сбора и обобщения информации по KPI может применяться любой формат управленческих отчетов, удобный для использования в работе (см. табл. 3 на с. 77).

Стоит отметить, что ключевые показатели, установленные для разных уровней управления компанией, отслеживаются и отражаются в управленческой отчетности с различной периодичностью. Например, суммы платежей или остатков денежных средств нужно контролировать ежедневно, а показатели удовлетворенности клиентов — не чаще одного раза в месяц. В зависимости от специфики самого показателя, а также от информационных потребностей менеджеров управленческая отчетность может формироваться в самой разной аналитике (по брендам, товарным группам, категориям персонала, видам активов, каналам сбыта и т.д.).

В заключение следует отметить, что в процессе создания системы ключевых показателей деятельности придется столкнуться с различными проблемами: сопротивлением сотрудников, необходимостью корректировать учетную политику для целей бухгалтерского и управленческого учета; обеспечить сбор необходимых данных для расчета выделенных ключевых показателей деятельности; периодически пересматривать составленный список показателей и т.д. Однако организации, внедрившие у себя KPI, как правило, добиваются хороших результатов, поскольку в компании создается понятная менеджменту система индикаторов эффективности работы, а ответственность за управление делегируется широкому кругу менеджеров.

Максим Шицков, консультант департамента управленческих технологий и учетных систем компании «Развитие бизнес-систем» (Москва)

Помимо сбалансированной системы показателей (BSC) в мировой практике существуют также менее известные модели управления эффективностью деятельности компании. Нужно отметить, что они отличаются друг от друга по принципу построения и ориентированы на различных пользователей. К таким моделям управления эффективностью относятся:

Концепция EFQM предполагает содействие развитию бизнеса за счет оценки его сильных сторон и определения направлений деятельности, в которых для достижения целей необходимы улучшения. В модели EFQM выделено девять блоков (см. рис. 1). Управление компанией осуществляется на основании воздействия на показатели пяти исходных (или, как называют их авторы модели, «ресурсных») блоков: руководство, персонал, политика и стратегия, сотрудничество и ресурсы, процессы. Результаты управления бизнесом сгруппированы в четыре «результирующих» блока показателей: результаты деятельности персонала, взаимодействия с покупателями, социальные результаты, ключевые показатели эффективности деятельности компании.

Отличительной особенностью модели EFQM является ориентация на социальный результат, то есть результат взаимодействия с обществом. Поэтому данная модель быстро перешла из частного сектора в правительственные и общественные организации. Сегодня модель EFQM используется в более чем 20 тыс. английских и европейских компаний.

Призма эффективности в большей степени предназначена для тех пользователей, кто заинтересован в результатах деятельности компании в целом (stakeholders). Это могут быть инвесторы, покупатели и посредники, персонал компании, ее поставщики, регулирующие органы. Призма эффективности позволяет выявить цели деятельности организации, установить показатели их достижения, разработать систему измерения, обеспечить реализацию разработанной стратегии (см. рис. 2 на с. 80).

Tableau de Bord позволяет увязать стратегию и тактику компании. В этой модели по аналогии с системой сбалансированных показателей используются как финансовые, так и нефинансовые показатели, ответственность за исполнение которых четко распределена среди менеджеров компании.

Рисунок. Модель EFQM

Для каждого подразделения могут быть предусмотрены свои цели и показатели эффективности.

Все показатели делятся на стратегические и диагностические. Стратегические показатели отражают фактические результаты деятельности компании по достижению намеченных целей (достигнуты или нет). Диагностические позволяют отследить ход реализации стратегии (динамику успешности достижения целей). На основе диагностических показателей принимается решение о необходимости корректировки мероприятий по реализации стратегии. В качестве примера стратегического показателя можно привести «Долю удовлетворенных потребителей», примером диагностического показателя может служить «Количество бракованных изделий на 1000 штук».

Компания, применяющая данную модель, может оценивать результаты работы управленческого персонала любого уровня и сравнивать их между собой. Преимущество модели в том, что она подходит для бизнеса любого масштаба, для любой отрасли и структуры управления. Принципиальное отличие Tableau de Bord от системы сбалансированных показателей — отсутствие жесткой группировки показателей по проекциям.

По данным автора, описанные выше модели (EFQM, The Performance Prism, Tableau de Bord) на российских предприятиях не используются.

Рисунок 2. Призма эффективности

1 Подробнее о том, как разработать стратегию компании, см. статью «Особенности разработки корпоративной стратегии» («Финансовый директор», 2005, № 1, с. 14). — Примеч. редакции.

2 О том, как разработать и внедрить систему сбалансированных показателей, см. статью «Управление предприятием с помощью системы Balanced Scorecard» («Финансовый директор», 2003, № 3, с. 12). — Примеч. редакции.

3 Подробнее об этом см. статью «Управление компанией с помощью EVA» («Финансовый директор», 2004, № 2, с. 12). — Примеч. редакции.

Оригинал статьи: Как разработать систему ключевых показателей деятельностиЖурнал “Финансовый директор”