Как начисляются и выплачиваются дивиденды в ООО

Дивиденды — доход, полученный учредителями при распределении прибыли после уплаты налогов. Обеспечение доходами участников обществ с ограниченной ответственностью — основная задача выплаты дивидендов.

Размер дивидендов может быть дополнительным показателем для инвесторов, т.к это косвенный показатель успешности предприятия.

К дивидендам не относятся:

Учредители сами принимают решение, выплачивать или нет дивиденды. Возможны такие варианты:

Если собственники решили распределить прибыль, инициируется процедура выплаты дивидендов учредителям ООО.

Далее рассмотрим подробнее источник дивидендов, какими нормативными актами регулируется выплата, условия и порядок выплат, периодичность распределения, документальное оформление и другие нюансы, связанные с начислением.

Вышли на прибыль и хотите забрать деньги?

Оформим вывод дивидендов.

Стоимость услуги от 1666 рублей.

Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов: для режима ОСНО – налога на прибыль, для режима УСН – единого упрощенного налога, для ЕНВД – единого налога на вмененный доход.

Основанием для расчета чистой прибыли (далее ЧП) считаются данные, указанные в бухгалтерской отчетности. За основу берется строка баланса (1370) с указанием нераспределенный прибыли или непокрытого убытка. Эта строка учитывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет.

В отчете о финансовых результатах (форма 2) в строке 2400 содержатся данные для расчета ЧП за период:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Если у предприятия показан убыток, то пока он не будет перекрыт прибылью, полученной в последующие периоды, дивиденды выплачивать не из чего.

Если при расчете прибыли были допущены ошибки, главный бухгалтер вносит изменения и исправляет показатели отчетности:

Правовая база

Порядок выплаты дивидендов регламентируется нормативными актами в таблице ниже.

Таблица 1 Нормативная база, регламентирующая порядок выплаты дивидендов

Как часто можно выплачивать дивиденды в ООО

Федеральный Закон № 14 допускает выплату дивидендов:

Но сроки выплат дивидендов определяют собственники.

Согласно ст.28 ФЗ №14 учредитель должен получить дивиденды в течение срока, определенного уставом. Этот срок не должен превышать 60 дней от даты принятия решения о распределении прибыли.

Распределение дивидендов

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму.

Если участников несколько, распределение будет пропорциональным доле вклада в уставный капитал (см. формулу расчета ниже)

Дву = СЧП * ПДУ, гдеДву — дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределении прибылиСЧП — Сумма чистой прибыли, направленная на выплату дивидендовПДУ — Процентная доля участника в уставном капитале

При распределении прибыли ООО учитывайте спорные моменты с контролирующими органами. Они возникают, если дивиденды выплачены без учета доли участника, даже если в уставе прописан этот нюанс. Суды трактуют такие споры в пользу налоговой.

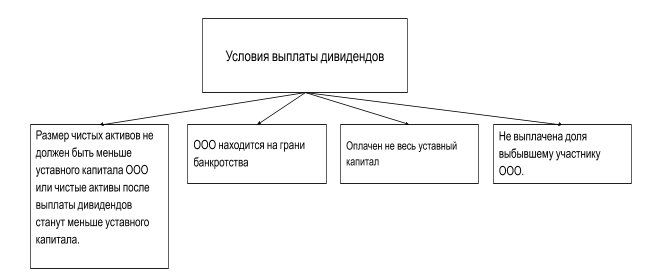

Условия выплаты дивидендов

Выплата дивидендов категорически запрещена в таких случаях:

Нельзя выплачивать дивиденды учредителям наличными из кассы предприятия, если по документам эти деньги не являются чистой прибылью. Часто бухгалтер так поступает на основании устного приказа директора.

Правила выплаты дивидендов регулируются Федеральным законом ФЗ № 14.

Ограничения для перечисления дивидендов

Чистые активы рассчитываются по формуле:

Чистые активы = Активы баланса – Пассивы

Пример. Уставный капитал ООО «Зималетто» — 120 тыс.руб.

Чистая прибыль по итогам года составила 90 тыс. руб.

Активы компании составили 1 080 тыс. руб.

Пассивы — 1020 тыс. руб.

Чистые активы организации составят 60 тыс. руб. (1080 тыс. руб. – 1020 тыс.руб.) Эта сумма меньше уставного капитала (далее УК). Следовательно, нельзя выделить 90 тыс. руб. чистой прибыли на дивиденды, ведь тогда чистые активы станут меньше уставного капитала.

На дивиденды можно направить не более 30 тыс. руб. Тогда чистые активы будут равны уставному капиталу 120 тыс.руб. ((1080-1020)+ (90-30)

Если чистые активы меньше УК, компания обязана его уменьшить до размера чистых активов.

Некоторые организации имеют минимально допустимый размер УК 10 тыс.руб. В этой ситуации возникает противоречие, потому что уменьшать его уже нельзя.

Если предприятие допускает такую ситуацию, ему грозит ликвидация.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной.

Теоретически выплату дивидендов можно считать действием, которое направлено на причинение вреда кредиторам, даже если по данным отчетности компания платежеспособна.

Рассмотрим ситуацию на примере реального дела № А50-20231/2013.

Исходные данные: конкурсный управляющий заявил об оспаривании выплаты дивидендов, потому что за 1,5 года до подачи ответчику заявления о банкротстве учредителям выплатили дивиденды.

Суд первой инстанции не удовлетворил требования управляющего, т.к на момент выплаты дивидендов компания была платежеспособной.

Основания решения суда:

Но апелляция отменила решение суда первой инстанции, т.к на момент выплаты дивидендов 1 и 2 квартал ответчика закрыты с убытками. Кроме того, после выплаты дивидендов ответчик перестал выплачивать деньги по договору. Эти обстоятельства указывали на то, что выплата дивидендов учредителям была с целью причинить имущественный вред кредитору. Суд постановил вернуть деньги в компанию, а Верховный суд отказался передавать жалобу в соответствующую коллегию.

При выплате дивидендов нужно обязательно проконтролировать, чтобы компания рассчиталась с выбывшими учредителями. Поэтому приоритетная задача ООО — выплатить долю бывшим участникам.

ВАЖНО: С 1 января 2019 года, доходы учредителя при выходе из компании считаются дивидендами и подлежат налогообложению. Такие поправки внесены в Налоговый Кодекс Федеральным законом №424 от 27.11.2018.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Документальное оформление и отчетность

В этом блоке рассмотрим, как происходит выплата дивидендов учредителю, обязательный перечень необходимых документов и виды отчетности при дивидендах.

Наша пошаговая инструкция по основным этапам выплаты дивидендов:

1) Определите чистую прибыль после налогообложения (вспоминаем правила и особенности в первом блоке). На этом шаге обязательно проверьте, чтобы выполнялись все условия выплаты дивидендов на основании сформированной бухгалтерской отчетности.

2) Проведите общее собрание учредителей. Примите решение о размерах и сроках выплаты дивидендов. По итогам собрания составьте протокол. Единственному учредителю достаточно составить решение о выплате дивидендов.

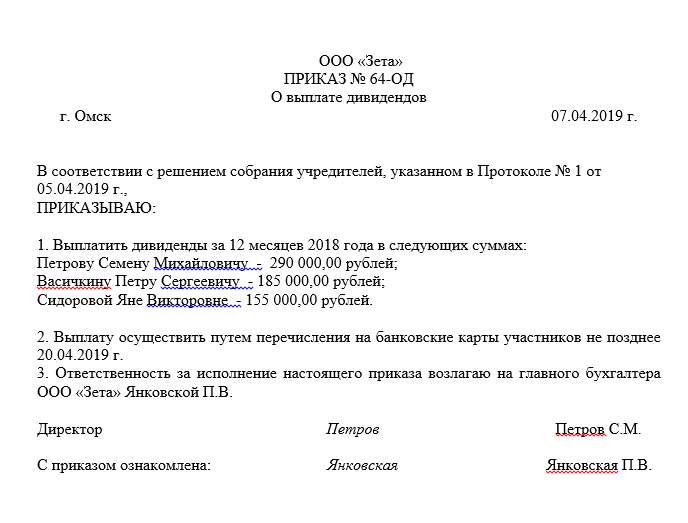

3) Составьте приказ о выплате. Часто учредитель дает распоряжение бухгалтеру в устной форме начислить дивиденды, и это неправильно. Письменный приказ — основание для бухгалтера оформить хозяйственную операцию в бухгалтерском учете.

Образец приказа о начислении дивидендов и выплате

4) Начислите дивиденды.

5) Удержите налоги. Ставки налогов на дивиденды показаны в таблице 2

Таблица 2. Ставки налогов на дивиденды

Для оформления этого шага составьте бухгалтерскую справку. Она показывает, сколько дивидендов начислено, сумму удержанных налогов и итоговую сумму выплаты.

6) Выплатите дивиденды в течение 60 дней.

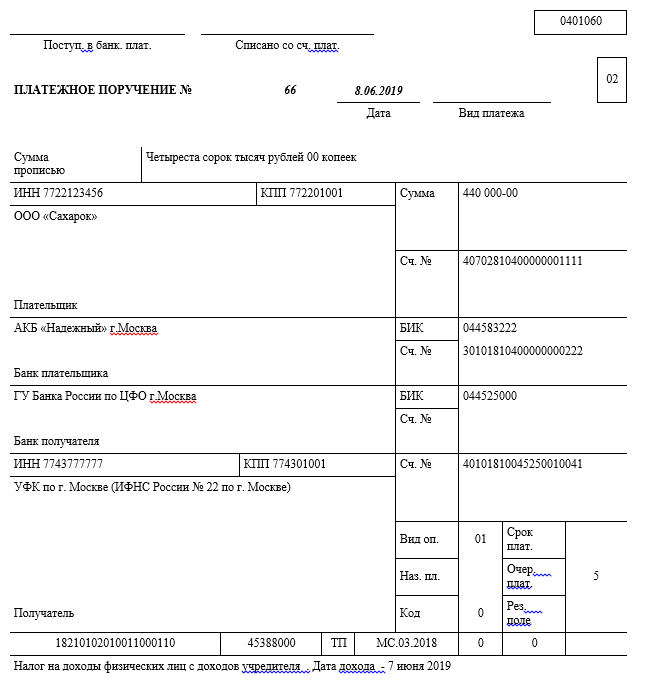

7) Заплатите в бюджет удержанный налог. За физ.лиц НДФЛ уплатите не позже следующего дня после перечисления денег. За юр.лиц налог на прибыль перечислите в бюджет не позже следующего дня после выплаты дивидендов. Для этого заполните платежное поручение как на рисунке ниже.

Платежное поручение на оплату НДФЛ

8) Сдайте отчетность в налоговую. За физлиц нужно сдавать отчетность по НДФЛ в виде справки 2-НДФЛ (до 1 апреля года за отчетным периодом) и отчета 6-НДФЛ (ежеквартально не позже последнего дня месяца за отчетным кварталом и ежегодно до 1 апреля).

Примеры бланков отчетности:

Юр.лица сдают декларацию по налогу на прибыль. В нее входит подраздел 1.3 раздела 1 и лист 03. Промежуточную отчетность сдают до 28 числа месяца, идущего за отчетным периодом, окончательную до 28 марта следующего года.

Рассмотрим, как правильно начислить дивиденды и отразить операции в бухгалтерском учете на примерах.

Пример 1. Компания «Воля» решила распределить прибыль в размере 100 тыс. руб.. В состав организации входит 2 участника:

Васильков Ю.Ю, резидент, доля в уставном капитале — 55 %.

ООО «Ласточка», резидент, доля в уставном капитале 45%.

Расчет дивидендов и налогов покажем в таблице 3

Таблица 3 Расчет дивидендов и налогов

Не всегда участнику ООО выплачивают дивиденды сразу: сумма может быть начислена, но не выплачена. Ниже разберем, что делать в этом случае.

Алгоритм действий бухгалтера будет зависеть от того, обратился учредитель до срока исковой давности (3 года) или после. Уставом фирмы может быть предусмотрен другой срок давности, но он не должен превышать 5 лет.

Если учредитель обратился за выплатой дивидендов до истечения срока исковой давности, отразите такие операции в бухгалтерском учете:

Если собственник не обратился за выплатой в течение 3 лет, обязанность по выплате невостребованных дивидендов прекращается.

Отразите эту хозяйственную операцию следующей проводкой:

Д-т 70 (75) К-т 84 субсчет «Нераспределенная прибыль отчетного года» — восстановлены дивиденды в составе нераспределенной прибыли.

Следовательно, прибыль компании вырастет на сумму восстановленных дивидендов.

Расскажем, что нужно для выплаты дивидендов единственному учредителю.

Выплата дивидендов единственному учредителю ООО в 2019 году

У ООО с одним учредителем нет необходимости составлять протокол, понадобится только решение о выплате единственному учредителю.

Этот документ можно оформлять в произвольной форме. В нем нужно указать сведения о единственном участнике ООО (серию паспорта, адрес), расчетный период, общую сумму дивидендов, срок выплаты и подпись.

Пример решения о выплате единственному учредителю

Единственный учредитель может оформить выплату части дивидендов, а оставшиеся направить на нужды компании.

Дивиденды не считаются расходом при выведении налоговой базы по налогу на прибыль при ОСНО или по основному налогу на спецрежимах ЕСХН, ЕНВД, УСН.

Рассмотрим на примере расчет НДФЛ для единственного учредителя.

Пример 1. Предприятие «Звездочка» применяет УСН (ставка 6%).

Доход составил 1 млн.руб. Расходы — 200 тыс.руб. Единственный учредитель имеет статус резидента. Он принял решение о выплате дивидендов в размере 50% от прибыли.

1) Рассчитаем налог по УСН.

1 млн. руб. * 6 % = 60 тыс.руб.

2) Размер чистой прибыли не будет совпадать с налоговой базой по УСН, т.к чистую прибыль надо выводить по данным бухгалтерского учета. Она составит:

1 млн – 200 тыс.руб. – 60 тыс.руб. = 740 тыс.руб.

Эту сумму отразим проводкой Д-т 84/Нераспределенная прибыль – К-т84/Прибыль, направляемая на дивиденды

3) Начисленная сумма дивидендов составит:

740 тыс.руб.* 50% = 370 тыс.руб.

Отразим эту сумму проводкой Д-т84/Прибыль, направляемая на дивиденды – К-т70 (75) – начислены дивиденды

4) НДФЛ составит:

370 тыс.руб.* 13% = 48 100 руб.

На эту сумму отразим 2 хозяйственные операции:

Д-т 70 (75) – К-т 68 – из суммы дивидендов удержан подоходный налог или налог на прибыль

Д-т 68 – К-т 51 – уплачен в бюджет подоходный налог или налог на прибыль

5) Сумма дивидендов к выплате составит:

370 тыс.руб. – 48 100 = 321 900 руб.

Отразим эту сумму бухгалтерской проводкой Д-т 70 (75) – К-т 51 или 50 – учредителю выплачены дивиденды.

Дивиденды при ликвидации ООО

При ликвидации ООО все расчеты нужно произвести до официального закрытия. При ликвидации организации соблюдают такой порядок очередности выплат:

Дивиденды учредители могут получать за счет средств организации, свободных от долговых обязательств.

Если участник ООО еще и сотрудник компании, то сначала он получает зарплату и только потом на равных правах получает дивиденды.

После завершения всех расчетов между участниками распределяется начисленная, но невыплаченная прибыль. Потом осуществляется расчет прибыли на текущий период и выполняется ее распределение.

Выплата дивидендов при ликвидации ООО не освобождает от уплаты налогов.

Нужно быстро закрыть бизнес без последствий?

Проверим учёт, сделаем сверки и подготовим документы!

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работала успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

Шаблон решения о распределении прибыли

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

- Олег Сергеевич Смирнов — 50%.

- Анна Александровна Смирнова — 45%.

- Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Полезно запомнить

Статья актуальна на

09.02.2022

Из каждой организационной формы прибыль извлекается по-разному. Проще всего живется индивидуальным предпринимателям, они могут без лишних хлопот взять выручку и потратить на всё, что угодно. Владельцы ООО не могут свободно ей распоряжаться, потому что заработанные деньги принадлежат юрлицу. Формально, учредители ООО получают прибыль от своего бизнеса в виде дивидендов.

Статья актуальна на

05.09.2013

Когда организация получает прибыль, то она может выплатить дивиденды учредителям и акционерам. В данном случае компания является налоговым агентом и обязана отчислять налоги с прибыли. Соучредители или акционеры могут поделить чистую прибыль между собой согласно долям уставного капитала компании. Если чистой прибыли компания не получает, то она может не выплачивать дивиденды. В статье расскажем, как посчитать дивиденды учредителю ООО с примерами и разберем основы налогообложения дивидендов.

Дивиденды – что это такое

Почему нельзя просто взять и потратить деньги

Что необходимо для выплаты дивидендов

Расчет и примеры расчетов

Что нужно сделать перед тем, как получить дивиденды

Периодичность начисления дивидендов

Проводки и пояснения для бухгалтеров

Дивиденды – что это такое

Дивиденды — это часть чистой прибыли компании, которая распределяется между участниками. Согласно статье 43 НК РФ, пункт 1, дивиденды это:

Какие выплаты не относятся к дивидендам, можно посмотреть в статье 43 НК РФ (пункт 2).

Дивиденды выплачиваются учредителю ООО, акционерам и прочим участникам, имеющим доли в уставном капитале компании. Размер вознаграждения не зависит от вклада в процветание данной компании. Обычно при распределении прибыли участник получает столько, сколько процентов уставного капитала ему принадлежит. Однако организация имеет право применять иную схему расчёта дивидендов, если она утверждена при создании организации или все учредители проголосовали за изменение устава.

Почему нельзя просто взять и потратить деньги

Любые расходы организация должна подтверждать документально. Для перевода денег учредителю нужно указать причину, например, он берёт деньги, как зарплату директора, взаймы или под отчёт. За нарушение при переводе денег ФНС может оштрафовать организацию и её учредителя, а банк может заблокировать счёт. Если деньги переведены со счёта организации на личные счета участников и учредителей, то с них нужно заплатить НДФЛ, а если учредитель работает в организации, то ещё и страховые взносы.

Что необходимо для выплаты дивидендов

Если у компании есть чистая прибыль, то собирается собрание акционеров, они решают, как и куда потратить деньги. Часть прибыли или вся сумма может быть направлена на выплату дивидендов. Для этого создаются подтверждающие документы.

Протокол о выплате

Протокол о выплате дивидендов ООО – это документ, который нужен для документального подтверждения получения участниками прибыли от компании в виде дивидендов.

Протокол о выплате чистый бланк

Протокол о выплате образец

Бланк решения учредителей

Единственный учредитель сам принимает решение об основании ООО и о выплате дивидендов, а если учредителей больше, то необходим протокол общего собрания. Поэтому бланк решения учредителя используется только для решения единственного учредителя.

Образец решения о выплате дивидендов единственному учредителю

После того, как чистая прибыль в компании подтверждена бухгалтерской отчётностью, учредители принимают решение о выплате дивидендов. При этом один учредитель принимает сам решение о выплате дивидендов, а если учредителей несколько, то они собирают общее собрание и составляют протокол.

Протокол о выплате дивидендов учредителям

Решение о выплате дивидендов единственному учредителю

Бланк приказа

Собрание учредителей для распределения дивидендов может собираться специально для этой цели или рассматривать одновременно несколько вопросов. Даже если разбирается несколько вопросов, решение о выплате дивидендов учредителям оформляется отдельным протоколом, где обязательно указывается:

Расчет и примеры расчетов

Расчет дивидендов, по сути, представляет собой распределение чистой прибыли. При этом распределять можно не только прибыль текущего года, но и прошлых лет, в том случае, если её ещё не направляли на дивиденды или на прочие цели. При распределении прибыли собирается общее собрание акционеров или участников и решением этого собрания оформляется протокол о распределении прибыли. Этот документ является указанием для бухгалтерии, чтобы она произвела начисление и выплату дивидендов.

Рассмотрим, как рассчитываются дивиденды на простом примере. У ООО «Темп» четыре учредителя: Кротов, Жуков, Сидоров и Иванов. Их доли в уставном капитале составляют:

Чистая прибыль у организации по итогам года равна 500 000 рублей. Учредители ООО собрались и составили протокол о выплате дивидендов, поскольку все условия выполнены. Бухгалтерия сделала следующие расчеты:

В статье 29 № 14-ФЗ отражены ограничения, которые следует учитывать перед тем, как выплатить дивиденды, именно:

Если решение уже принято, а дивиденды ещё не выплачены, но ситуация в компании изменилась и ООО, например, находится на грани банкротства, то дивиденды не выплачиваются. Их можно будет выплатить после исчезновения этих условий (Статья 29 закона № 14-ФЗ, п. 2).

Проводить общее собрание следует только тогда, когда готова бухгалтерская отчетность за определённый период, которая позволяет судить о соответствии установленным законом ограничениям. Как правило, собрание созывают в период с 1 марта до 30 апреля года, следующего за отчётным (ст. 34 закона № 14-ФЗ).

Собрание оформляется протоколом по принятой в организации форме, где должна быть прописана следующая информация относительно дивидендов:

В протоколе можно указывать единую сумму, которая предназначается к выплате, поскольку порядок распределения дивидендов между участниками отражён в уставе или является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Помимо денег дивиденды можно выплачивать имуществом. Однако выдача имуществом равна реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и на неё начисляется больший налог. Поэтому дивиденды выгоднее выплачивать в денежной форме.

Если в организации только один учредитель, то нет необходимости созывать собрание и составлять протокол. В этом случае достаточно решения учредителя о выплате дивидендов одному учредителю, то есть себе, здесь не идёт речи о распределении.

Периодичность начисления дивидендов

С какой периодичностью делать выплаты дивидендов решает совет директоров компании. Всего существует 3 варианта:

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев. Многие организации предпочитают выплачивать дивиденды 1 раз в год, поскольку по итогам года понятно, как сработала компания.

Срок выплаты дивидендов

Организации могут самостоятельно устанавливать сроки выплат дивидендов и отображают это в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды 2 раза в год, Apple – 1 раз в квартал, а Газпром — 1 раз в год. Компания должна перечислить деньги в течение 60 дней с момента подписания протокола.

Налог на дивиденды

Дивиденды, выплачиваемые акционерным обществом или обществом с ограниченной ответственностью, не являются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в статью 270 НК РФ, где отражены не учитываемые для налога на прибыль расходы.

Налог с дивидендов для юрлиц

Ставки налога на прибыль с дивидендов расписаны в таблице:

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не начисляется и не возмещается из бюджета.

Налог с дивидендов физлицам

Обложение дивидендов для акционерных обществ регулируется статьёй 226.1 НК РФ, для обществ с ограниченной ответственностью – статьёй 226 НК РФ.

Ставки дивидендов для физических лиц приведены в таблице:

Налоговые вычеты при расчёте дивидендов не предоставляются, они исчисляются отдельно.

Страховые взносы

Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Проводки и пояснения для бухгалтеров

Законные способы уменьшить налог для получателей дивидендов существуют. Это:

Формы выплаты дивидендов

Выплачивать дивиденды можно в денежной, имущественной и стоковой форме. Чаще всего дивиденды в России выплачиваются деньгами, но иногда выплачивают недвижимостью, материалами, продуктами или акциями компании.

Как отражаются дивиденды в бухгалтерском учете

Выплата дивидендов производится после отчетной даты. Для этого создаётся пояснительная записка.

Дивиденды для физических лиц обозначаются следующими проводками:

Дт 84 Кт 70 (75) — начислены дивиденды;

Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

Дт 70 (75) Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Дивиденды для юридических лиц обозначаются следующими проводками:

Дт 84 Кт 75.02 — начислены дивиденды;

Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

Дт 75.02 Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

FAQ

Чтобы рассчитать чистую прибыль сложите строчки «Капитал и резервы» и кредит счета 98 «Доходы будущих периодов». Будьте внимательны, компания может платить дивиденды, только в том случае если сумма больше уставного капитала.

Может ли срок выплаты дивидендов быть больше 60 дней?

Не, не может.

Можно ли дивиденды выплачивать частями?

Выдавать дивиденды частями не запрещено, но они должны быть начислены не позднее 60 дней с момента принятия решения о выплате.

Подведем итоги

Дивиденды – это часть прибыли, которой компания делится со своими участниками: физическими и юридическими лицами. И те, и другие обязаны платить налог со своей доли прибыли: в первом случае на доходы физиков, во втором – на прибыль.

Налогом на прибыль облагаются дивиденды любых компаний независимо от выбранного налогового режима. Льготы, предусмотренные УСН или ЕСХН, тут не работают (п. 2 ст. 346.11 и п. 3 ст. 346.1 НК).

Данная статья будет полезна как ООО или АО, которые делят прибыль, так и их участникам – компаниям или физлицам, которые получают доход. Зачастую налог удерживают уже при выплате прибыли учредителю. Но есть и ситуации, когда он должен заплатить его сам.

Налог на дивиденды для физических лиц в 2023 году

Порядок налогообложения для физических лиц, в том числе ставка налога на дивиденды, зависит от:

Напомним, что резидент – это физлицо, которое прожило в России минимум 183 дня в течение 12 месяцев подряд. Если условие не выполнено, то российское налоговое резидентство утрачено, а физлицо становится нерезидентом.

Подсчитывать дни и определять резидентство нужно на день выплаты доходов. Не идут в расчет времени нахождения за границей: периоды обучения, лечения, командировок сотрудниками органов власти или военнослужащих, а также иные периоды, установленные международными соглашениями.

Также следует помнить, что резидентство не зависит от гражданства. Иностранец может быть налоговым резидентом России так же, как россиянин может не иметь этот статус.

Разобраться во всех нюансах определения налогового статуса и снизить налоговую нагрузку с учетом соглашений об избежании двойного налогообложения поможет юридический консалтинг КСК ГРУПП. Эксперты КСК ГРУПП также окажут профессиональные консультационные услуги по вопросам структурирования бизнеса, корпоративному праву и защите активов, принимая во внимание все недавние изменения в законодательстве.

Какие ставки НДФЛ применять

НДФЛ в 2023 исчисляется по разным ставкам. Как мы говорили выше, ставка зависит от статуса резидентства и величины дохода.

Для налоговых резидентов России в отношении доходов от долевого участия действует прогрессивная шкала НДФЛ. Смотрят на сумму такого дохода с начала календарного года:

Обратите внимание: налоговую базу по дивидендам, как и НДФЛ, нужно считать отдельно от других налоговых баз, в частности зарплаты или выплат по ГПД.

Пример. Учредитель ООО является его директором с окладом в 350 тыс. рублей. Сумма дивидендов, выплаченных в феврале 2023 года за 2022 год в пользу учредителя ООО составила 4 млн рублей. По итогам первого полугодия компания приняла решение о распределении прибыли в пользу этого же участника в размере 2 млн рублей.

НДФЛ при распределении прибыли составит:

НДФЛ с зарплаты: 350 тыс. 12 13% = 546 тыс. рублей.

Для нерезидентов ставка НДФЛ с дивидендов – 15%, если между Россией и страной резидентства физлица нет договора об избежании двойного налогообложения. Если такое соглашение между странами достигнуто, то следует руководствоваться им.

На ком обязанность удерживать и платить НДФЛ

В большинстве случаев получатели дохода от участия в компании самостоятельно налог в бюджет не перечисляют и декларацию не подают. За них это делает налоговый агент – компания, которая приняла решение о распределении прибыли и выдает дивиденды. В день выплаты таковых она обязана удержать НДФЛ (ст. 214 НК).

И все же есть несколько случаев, когда участник общества обязан самостоятельно исчислить и направить в бюджет налог с дивидендов в 2023 году:

Аутсорсинг бухгалтерии

Передайте отдельные полномочия внешним профессионалам. Мы гарантируем высокую квалификацию специалистов, 100% конфиденциальность и правильность ведения бухгалтерии

Бесплатная консультация для пользователей Клерк.

С 2023 года изменен порядок перечисления НДФЛ в бюджет налоговыми агентами. Налог, удержанный в период с 23 числа прошлого месяца по 22 число текущего, нужно уплатить до 28 числа текущего месяца в составе единого налогового платежа (ЕНП).

Исключения из правила – январь и декабрь:

Срок НДФЛ привязан именно к дню, когда компания перечислила дивиденды участнику, а не к дате принятия решения о распределении прибыли.

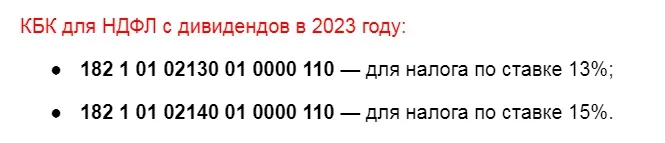

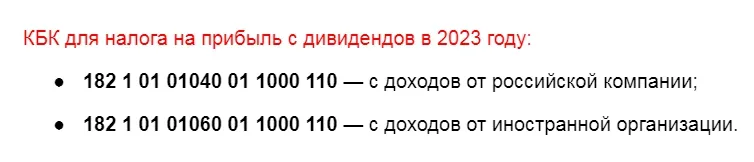

Как платить НДФЛ с дивидендов и на какие КБК

Компания обязана подать в ФНС уведомление об исчисленных налогах. В нем необходимо отразить агентский НДФЛ с выплат участникам, а именно: соответствующий КБК, сумму, ОКТМО и период, за который производится выплата.

2023 год объявлен переходным: компаниям разрешили не подавать уведомления при условии, что налоги будут уплачиваться отдельными платежными документами по правилам 2022 года. Если платежка применяется в качестве уведомления, в поле 101 ставят статус 02 (обновленный приказ Минфина от 12.11.2013 № 107н).

Не могут воспользоваться упрощенным правилом компании, которые:

Эти коды используйте как при заполнении уведомления о начисленных налогах, так и для платежных поручений отдельно по каждому налогу, если платите их не в составе ЕНП.

За консультациями по вопросам налогообложения обращайтесь в КСК ГРУПП. Высококвалифицированные специалисты подберут оптимальное решение в заданных вами условиях в рамках норм бухучета, налогового, гражданского и трудового права. Все рекомендации экспертов подкреплены обоснованиями.

Налог на дивиденды для юридических лиц

Компании так же, как и многие физлица, не уплачиваютсамостоятельно налог с доходов от участия в других юрлицах. Эта функция возложена на налогового агента – компанию-источник выплаты. Она удерживает налог на прибыль, и в 2023 году сроки для этого изменились. Пойдем по порядку.

Какие ставки применять к налогу на прибыль

Для дивидендов в пользу юрлиц в 2023 году предусмотрены следующие ставки налога на прибыль (ст. 284 НК):

В какой срок перечислять налог

До 2023 года налоговые агенты по налогу на прибыль обязаны были перечислять удержанный налог в доход бюджета не позднее дня, следующего за днем выплаты.

С 1 января 2023 года сроки изменены: дедлайн для перечисления агентского налога на прибыль в составе ЕНП – 28 число месяца, следующего за месяцем выплаты дохода (п. 2, 4 ст. 287 НК). Если этот день выпадает на выходной или праздник, крайний срок отодвигается на ближайший будущий рабочий день.

Тут действуют правила, схожие с НДФЛ. Перед уплатой налога компания подает в ФНС уведомление об исчисленных налогах. Если решили воспользоваться переходным порядком, то перечислять налог можно и отдельными платежками.

Зачет налога на прибыль с дивидендов в счет НДФЛ

Зачет налогов возможен, если компания получила доход от участия в другой организации, заплатила с него налог, а позже приняла решение о распределении своей прибыли. В этом случае НДФЛ, удержанный с выплаты в пользу участников общества, можно перечислить в бюджет в меньшей сумме. Разрешается вычесть сумму ранее уплаченного налога на прибыль, полученную от другой компании.

Правило о зачете не работает для иностранных компаний и для тех, которые применяют нулевую ставку налога.

Если учредитель – единственный, то весь налог пойдет в уменьшение его НДФЛ.

Если участников несколько, то сумму уплаченного налога на прибыль нужно распределить между участниками пропорционально их долям в обществе.

Пример. В январе 2023 года в пользу ООО были распределены дивиденды от участия в другой компании в размере 2 млн рублей. Источник выплаты удержал налог в размере 13%, на счет компании поступили средства в размере 1,74 млн рублей.

Учредителями ООО являются двое граждан России с долями 70% и 30%. Они приняли решение о распределении прибыли общества в размере 5 млн рублей: 3,5 млн одному участнику и 1,5 млн другому участнику соответственно. На момент выплаты оба учредителя являлись налоговыми резидентами России. Рассчитаем НДФЛ с доходов участников за 2023 год.

Шаг 1 – рассчитываем НДФЛ с дивидендов, распределенных обществом в пользу участников:

Шаг 2 – рассчитываем величину налога на прибыль, уменьшающую НДФЛ:

Шаг 3 – рассчитываем НДФЛ с доходов участников к перечислению в ФНС:

Что еще важно, в зачет НДФЛ можно учесть налог на прибыль с дивидендов, полученных как в текущем, так и в предыдущем году, если они не были учтены ранее. Главное, чтобы размер вычеты не превышал сумму НДФЛ, исчисленного с выплаты прибыли участнику.

Соответственно, когда сумма, полученная от другой компании, больше суммы, распределенной самим обществом, зачета быть не может.

Доверьте сложный учет и расчет налогов экспертам КСК ГРУПП. Аутсорсинг бухгалтерии сведет к минимуму риск ошибок и нарушений законодательства и сократит расходы на наемный персонал.

Налогообложение дивидендов в 2023 году требуют особого внимания, поскольку

Высокая квалификация специалистов, 100% конфиденциальность и правильность ведения бухгалтерии.

Бесплатная консультация для пользователей Клерк.ру.

В каком порядке утверждается и оформляется выплата дивидендов в ООО? Какие сложности могут возникнуть, если выплатить дивиденды не пропорционально долям участников ООО?

Четкого определения «дивиденды» гражданское законодательство РФ не содержит.

В частности, в Законе «Об обществах с ограниченной ответственностью» (Закон № 14-ФЗот 08.02.1998) понятие «дивиденды» отсутствует. В этом Законе речь идет только о распределении доходов между участниками.

Как утвердить выплату дивидендов?

ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

В целом процедуру проведения общего собрания участников можно условно разделить на несколько этапов:

Но, перед тем как принять решение о выплате дивидендов, нужно рассчитать стоимость чистых активов ООО. ООО не вправе выплачивать дивиденды, если на момент принятия такого решения стоимость его чистых активов меньше уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения (п.1, п. 2 ст. 29 Закона № 14-ФЗ).

Если говорить упрощенно, то чистые активы — это разность между активом и пассивом баланса компании.

Решение о выплате дивидендов должно принять общее собрание участников (п.1 ст. 28 Закона № 14-ФЗ).

Важно! По общему правилу, решение о распределении прибыли принимается простым большинством голосов от общего числа участников.

Как оформить выплату дивидендов?

Очень важно документально оформить выплату дивидендов, чтобы впоследствии не было претензий со стороны обиженных участников.

Часто участники ООО, зная о наличии чистой прибыли компании, считают, что их «обошли стороной». Однако в удовлетворении подобных требований суды отказывают, поскольку общие собрания участников ООО по вопросам выплаты дивидендов не созывались и не проводились. А оформленные выписки из предварительного протокола не могут являться основанием для выплаты дивидендов, т.к. фактически участники ООО не принимали решение о фактической выплате дивидендов (Постановление АС Центрального округа от 01.03.2018 № А62-2585/2014).

Каких-то обязательных требований к оформлению решений собрания участников ООО о выплате дивидендов нет.

Тем не менее, есть реквизиты, которые должны быть указаны в протоколе. Например, номер, место и дата проведения собрания ООО, вопросы повестки дня, а также подписи участников ООО.

Выплатить дивиденды участнику ООО нужно не позднее 60 дней со дня принятия решения о распределении прибыли, если иной срок выплаты дивидендов не определен уставом или решением ООО (п. 3 ст. 28 Закона № 14-ФЗ).