Почему нельзя просто взять и потратить деньги

Любые расходы организация должна подтверждать документально. Для перевода денег учредителю нужно указать причину, например, он берёт деньги, как зарплату директора, взаймы или под отчёт. За нарушение при переводе денег ФНС может оштрафовать организацию и её учредителя, а банк может заблокировать счёт. Если деньги переведены со счёта организации на личные счета участников и учредителей, то с них нужно заплатить НДФЛ, а если учредитель работает в организации, то ещё и страховые взносы.

В каком порядке утверждается и оформляется выплата дивидендов в ООО? Какие сложности могут возникнуть, если выплатить дивиденды не пропорционально долям участников ООО?

Четкого определения «дивиденды» гражданское законодательство РФ не содержит.

В частности, в Законе «Об обществах с ограниченной ответственностью» (Закон № 14-ФЗот 08.02.1998) понятие «дивиденды» отсутствует. В этом Законе речь идет только о распределении доходов между участниками.

Введение

Дивиденды – это часть прибыли, которой компания делится со своими участниками: физическими и юридическими лицами. И те, и другие обязаны платить налог со своей доли прибыли: в первом случае на доходы физиков, во втором – на прибыль.

Налогом на прибыль облагаются дивиденды любых компаний независимо от выбранного налогового режима. Льготы, предусмотренные УСН или ЕСХН, тут не работают (п. 2 ст. 346.11 и п. 3 ст. 346.1 НК).

Данная статья будет полезна как ООО или АО, которые делят прибыль, так и их участникам – компаниям или физлицам, которые получают доход. Зачастую налог удерживают уже при выплате прибыли учредителю. Но есть и ситуации, когда он должен заплатить его сам.

Когда организация получает прибыль, то она может выплатить дивиденды учредителям и акционерам. В данном случае компания является налоговым агентом и обязана отчислять налоги с прибыли. Соучредители или акционеры могут поделить чистую прибыль между собой согласно долям уставного капитала компании. Если чистой прибыли компания не получает, то она может не выплачивать дивиденды. В статье расскажем, как посчитать дивиденды учредителю ООО с примерами и разберем основы налогообложения дивидендов.

Дивиденды – что это такое

Почему нельзя просто взять и потратить деньги

Что необходимо для выплаты дивидендов

Расчет и примеры расчетов

Что нужно сделать перед тем, как получить дивиденды

Периодичность начисления дивидендов

Проводки и пояснения для бухгалтеров

Дивиденды – что это такое

Дивиденды — это часть чистой прибыли компании, которая распределяется между участниками. Согласно статье 43 НК РФ, пункт 1, дивиденды это:

Какие выплаты не относятся к дивидендам, можно посмотреть в статье 43 НК РФ (пункт 2).

Кто получает

Дивиденды выплачиваются учредителю ООО, акционерам и прочим участникам, имеющим доли в уставном капитале компании. Размер вознаграждения не зависит от вклада в процветание данной компании. Обычно при распределении прибыли участник получает столько, сколько процентов уставного капитала ему принадлежит. Однако организация имеет право применять иную схему расчёта дивидендов, если она утверждена при создании организации или все учредители проголосовали за изменение устава.

Общество может выбирать периодичность выплат дивидендов: по итогам первого

квартала, полугодия, девяти месяцев или отчётного года в зависимости от размера чистой прибыли

за каждый из периодов. Обычно средства распределяют в конце года после проведения бухгалтерской

отчётности.

Договориться о выплате или невыплате дивидендов

за отчётный период учредители должны в течение трёх месяцев после его окончания.

Ч. 1 ст. 42 208-ФЗ

Решение о выплате дивидендов принимают

на обязательном ежегодном общем собрании акционеров, которое можно провести строго через

2–6 месяцев после окончания отчётного года.

П. 1 ст. 47 208-ФЗ

Перед этим должно состояться заседание совета директоров, участники которого

утверждают дату, время и повестку собрания.

Держатель (тот, кто ведёт реестр владельцев ценных бумаг

компании) готовит список акционеров, которые будут участвовать в собрании. Участникам заседания

нужно направить заказные письма о предстоящей встрече не позднее чем за 21 день до даты

проведения.

П. 1 ст. 8 39-ФЗП. 1 ст. 52 208-ФЗ

На собрании все прибывшие акционеры регистрируются, получают бюллетени и голосуют

по вопросам повестки дня.

По итогам голосования счётная комиссия в течение

3 рабочих дней после собрания составляет протокол, а потом высылает акционерам отчёт о

результатах.

Ч. 1 ст. 62 208-ФЗ

Акционерное общество обязано выплатить дивиденды номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, в срок до 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам ― до 25 рабочих дней с даты. Размер дивидендов зависит от количества и типа ценных бумаг, которыми владеет акционер.

Ч. 6 ст. 42 208-ФЗЧ. 8 ст. 42 208-ФЗ

Если срок истёк, а дивиденды не перечислили, то акционер может обратиться с иском в суд о взыскании с общества причитающейся ему суммы дивидендов, а также процентов за просрочку исполнения денежного обязательства на основании статьи 395 Гражданского кодекса Российской Федерации.

П. 16 Постановления Пленума ВАС РФ № 19

Дивиденды физических лиц облагаются НДФЛ по ставке 13 % для налоговых резидентов

России и 15 % для резидентов других стран. С этих выплат нельзя получить налоговый вычет, а

взносы в страховые фонды делать не нужно. НДФЛ удерживают в момент перечисления

дивидендов.

Все юридические лица платят с дивидендов налог на

прибыль, даже компании на спецрежимах.

Для российских организаций ставка налога на прибыль

составляет 13 %, для иностранных — 15 %.

Пп. 2, 3 ч. 3 ст. 284 НК РФ

Есть исключение: если российская организация за год

до выплаты приобрела 50 % уставного капитала компании-плательщика, её дивиденды налогом не

облагаются.

П. 1 ч. 3 ст. 284 НК РФ

Если дивиденды выплачиваются в виде имущества, удержать с

него НДФЛ невозможно. О таком расчёте нужно предупредить налоговую до 1 марта следующего

года включительно, а потом самостоятельно заплатить НДФЛ по итогам года и сдать в ФНС декларацию по

форме .

П. 5 ст. 226 НК РФПп. 4 п. 1 ст. 228 НК РФ

Выплата дивидендов в такой форме осложнена тем, что

налоговая может расценить смену собственника имущества как его реализацию. Есть вероятность, что,

кроме основного налога, с имущества придётся заплатить ещё 20 % НДС.

Возможно, доказывать, что произошла именно выплата

дивидендов, придётся в судебном порядке. Помогут подтверждающие документы, например протокол общего

собрания.

Факт выплаты нужно отразить в налоговой отчётности юрлица. Вид отчётности

зависит от того, кем являются получатели дивидендов: физическими или юридическими лицами, налоговыми

резидентами или нерезидентами России. Резидентами РФ те граждане и компании, которые за последние 12 месяцев провели

на территории государства минимум 183 дня.

При выплате дивидендов физическим лицам (и резидентам, и

нерезидентам) организация готовит:

Пп. 1 и 3 ст 224 НК РФ

Если организация платит дивиденды юридическим лицам, она отчитывается по налогу на прибыль и готовит налоговую декларацию по форме,

утверждённой ФНС.

В случае выплат иностранным компаниям, кроме перечисленной

отчётности, понадобится также расчёт о суммах выплаченных иностранным организациям доходов

и удержанных налогов за прошедший отчётный период.

Ч. 4 ст. 310 НК РФ

Вот в каких случаях не получится выплатить дивиденды:

Решение о невыплате дивидендов акционеры и учредители

могут оспорить в суде.

П. 1 ст. 29 14-ФЗЧ. 9 ст. 42 208-ФЗ

Статья обновлена 1 декабря 2022 года

Выплата дивидендов непропорционально долям

Компании, как правило, часть прибыли распределяют между участниками пропорционально их долям в уставном капитале. Однако по решению общего собрания участников общества данный порядок распределения может быть изменен.

Например, общий размер распределяемых дивидендов компании между двумя участниками составляет 1 млн рублей. Доля одного из участников составляет 30 %. Уставом компании установлено, что размер причитающихся к выплате дивидендов распределяется непропорционально долям участников в уставном капитале. Например, участники распределяют дивиденды в равных долях, т. е. в размере 500 тыс. рублей каждому участнику, несмотря на разные доли.

Вроде все законно, но это с точки зрения гражданского законодательства.

Но с точки зрения налогов понятие «дивиденды» подразумевает пропорциональное распределение долей в уставном капитале. Именно ключевое слово «пропорционально» становится камнем преткновения в квалификации подобных выплат для целей исчисления налога на прибыль и НДФЛ. Несмотря на прямую возможность непропорционального распределения дивидендов, контролирующие органы считают, что распределенная таким образом часть прибыли не признается для целей налогообложения дивидендами.

Для признания «дивидендов» в налоговом учете, необходимо одновременное выполнение следующих условий (п. 2 ст. 43 НК РФ, письма Минфина РФ от 09.09.2013 № 03-04-06/37090, от 30.07.2012 № 03-03-10/84):

На этом основании контролерами делается вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем, к таким выплатам необходимо применять «недивидендную» налоговую ставку по налогу на прибыль в размере 20 %.

Для налоговых целей дивидендами признаются только те выплаты, которые пропорциональны долям участников (п. 1 ст. 43 НК РФ).

Однако в уставе общества с ограниченной ответственностью может быть закреплен иной порядок.

В таких случаях контролеры заявляют, что непропорционально распределенный доход не признается дивидендами для целей налогообложения. Поэтому должен облагаться по общим ставкам налога на доходы (письма Минфина России от 09.09.2013 № 03-04-06/37090, от 30.07.2012 № 03-03-10/84).

Рассматривая споры с нерезидентами, например, с резидентами Республики Кипр, суды отмечают, что Соглашение межу Россией и Кипром, определяя понятие «дивиденды», не содержит условия о пропорциональности распределения прибыли долям в уставном капитале организации, что дает возможность признавать такие выплаты дивидендами (Постановление 5 ААС от 25.12.2019 № А59-8433/2018).

Расчет и примеры расчетов

Расчет дивидендов, по сути, представляет собой распределение чистой прибыли. При этом распределять можно не только прибыль текущего года, но и прошлых лет, в том случае, если её ещё не направляли на дивиденды или на прочие цели. При распределении прибыли собирается общее собрание акционеров или участников и решением этого собрания оформляется протокол о распределении прибыли. Этот документ является указанием для бухгалтерии, чтобы она произвела начисление и выплату дивидендов.

Рассмотрим, как рассчитываются дивиденды на простом примере. У ООО «Темп» четыре учредителя: Кротов, Жуков, Сидоров и Иванов. Их доли в уставном капитале составляют:

Чистая прибыль у организации по итогам года равна 500 000 рублей. Учредители ООО собрались и составили протокол о выплате дивидендов, поскольку все условия выполнены. Бухгалтерия сделала следующие расчеты:

Как утвердить выплату дивидендов?

ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.

В целом процедуру проведения общего собрания участников можно условно разделить на несколько этапов:

Но, перед тем как принять решение о выплате дивидендов, нужно рассчитать стоимость чистых активов ООО. ООО не вправе выплачивать дивиденды, если на момент принятия такого решения стоимость его чистых активов меньше уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения (п.1, п. 2 ст. 29 Закона № 14-ФЗ).

Если говорить упрощенно, то чистые активы — это разность между активом и пассивом баланса компании.

Решение о выплате дивидендов должно принять общее собрание участников (п.1 ст. 28 Закона № 14-ФЗ).

Важно! По общему правилу, решение о распределении прибыли принимается простым большинством голосов от общего числа участников.

Дивиденды и налоги

Согласно пункту 1 статьи 43 Налогового кодекса дивиденд – это любой доход, полученный участниками/акционерами от распределения прибыли, остающейся после налогообложения, пропорционально долям участников/акционеров в уставном капитале этой организации.

Российские организации имеют право ежеквартально, раз в полгода или раз в год принимать решение о выплате дивидендов. Это право установлено в законах «Об обществах с ограниченной ответственностью» и «Об акционерных обществах». Однако компании могут установить иной срок и порядок выплаты дивидендов, указав его в своем уставе.

Организация при выплате дивидендов участникам/акционерам является налоговым агентом (ст. 214, 226 НК), то есть, обязана исчислить и удержать налог, перечислить его в бюджет и подать соответствующую отчетность в налоговые органы.

Как рассчитывать и платить налоги в 2023 году уже рассказали эксперты в курсе «Клерка». ЕНП, ЕНС, ЕФС-1 — узнайте о всем, что нужно бухгалтеру, ИП и директору в 2023 году.

Посмотреть бесплатный урок

Дивиденды, выплачиваемые физлицам – это не объект обложения страховыми взносами.

Если участник общества – юридическое лицо, то с дивидендов следует удержать налог на прибыль, при выплате физическим лицам удерживается НДФЛ.

Однако не всегда организация как налоговый агент может исполнить обязательства, предписанные налоговым законодательством. В таком случае компания обязана сообщить в налоговый орган по месту своей регистрации информацию о невозможности удержания налога (п. 5 ст. 226 НК).

Например, дивиденды были выплачены в натуральной форме, и налог удержать из ближайшего выплачиваемого физлицу денежного дохода было невозможно.

Сообщение нужно направить в срок не позднее 25 февраля года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства.

Так как в 2023 году это нерабочий день, то датой представления будет считаться 27.02.2023.

В налоговый орган сообщение за 2022 год подается в составе 6-НДФЛ (приложение № 1 раздел 4, в котором отражаются сумма дохода, с которого не удержан налог, и сумма неудержанного налога).

После получения сообщения налоговый орган направит налогоплательщику-физлицу уведомление.

Принципиальных отличий от хорошо знакомой всем формы уведомления по уплате налогов за 2021 год она не содержит. В утвержденной форме отражены поправки, внесенные в части первую и вторую НК, связанные с введением ЕНС.

Налоговый орган самостоятельно заполнит уведомление, исключив «пустые» строки так, что налогоплательщику будут видны только нужные поля налогового уведомления. В конце уведомления вы можете увидеть графу «Всего к уплате налогов», она будет включать в себя НДФЛ и имущественные налоги.

В прошлом году вы были вынуждены оплачивать каждый налог по указанному КБК, а в 2023 году налог можно перечислить в бюджет единой суммой.

Несмотря на то, что НК с 01.01.2023 установлены единые сроки уплаты налогов, для физических лиц всё осталось без изменений. Налог нужно будет заплатить не позднее 1 декабря года, следующего за годом выплаты дивидендов (п. 6 ст. 228 НК).

При несвоевременной оплате налогов пени составят 1/300 ключевой ставки ЦБ (по состоянию на 1 февраля 2023 года – 7,5%).

Налоги, указанные в налоговом уведомлении, уплачиваются в качестве единого налогового платежа. Уплату налогов можно произвести, в частности, через отделение банка, личный кабинет, с использованием сервисов на сайте ФНС.

Предположим, бухгалтер ошибся в расчетах и неверно применил ставку НДФЛ, исчислил и удержал налог по ставке 13% вместо 15%. В этом случае по окончании 2023 года налоговый орган доначислит разницу и пришлет уведомление налогоплательщику-физлицу. Порядок уплаты налога такой, как я описала выше.

Согласно подп. 3 п. 1 и п. 2 ст. 228 Налогового кодекса физические лица – налоговые резиденты РФ, за исключением российских военнослужащих, указанных в пункте 3 статьи 207, самостоятельно платят НДФЛ с дивидендов, полученных от иностранных компаний.

Эти налогоплательщики обязаны представить в налоговый орган по месту своего учета декларацию по форме 3-НДФЛ и уплатить задекларированный налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Хочу обратить внимание на то, что в 2022 году изменились или были прекращены многие соглашения об избежании двойного налогообложения (СИДН) с иностранными государствами. Поэтому, если вы планируете выплачивать нерезиденту дивиденды, проверьте актуальность информации на текущий момент.

В отношении дивидендов, выплаченных налоговым резидентам РФ, в 2023 году продолжают действовать ставки НДФЛ, установленные статьей 224 Налогового кодекса:

Так же сохранилось действующее в 2022 году правило для налоговых агентов не консолидировать налоговые базы по НДФЛ, исчислять налог отдельно по виду дохода.

С 01.01.2023 года прогрессивную ставку планировалось определять опираясь на совокупность всех налоговых баз. Однако в ст. 2 закона от 19.12.2022 № 523-ФЗ действующий в настоящее время порядок был продлен еще на год в отношении доходов, полученных в 2023 году.

Это значит, что в 2023 году налоговый агент будет определять налоговую базу отдельно по каждому виду доходов и применять к ней соответствующую ставку (13% или 15%).

По общему правилу для нерезидентов ставка НДФЛ с дивидендов – 15%, но если в СИДН с иностранным государством предусмотрена другая ставка, то нужно применять её.

Налоговый резидент – это человек, который находился в России 183 календарных дня и более в течение 12 следующих подряд месяцев. При этом не важно, к одному календарному году эти месяцы относятся или нет (п. 2 ст. 207 НК РФ).

С начала 2023 года НДФЛ с дивидендов перечисляют в бюджет в составе единого налогового платежа (ЕНП).

Сроки перечисления НДФЛ с дивидендов

Общие сроки, установленные для уплаты НДФЛ с дивидендов, едины для ООО, АО и иных лиц, признаваемых налоговыми агентами:

Как перечислить НДФЛ

В 2023 году налогоплательщики вправе выбрать, каким образом платить налоги и взносы:

Если вы оплачиваете НДФЛ с дивидендов в составе ЕНП, используйте КБК 1820106120010000510, налоговая сама распределит сумму на нужный КБК именно по НДФЛ. При этом способе оплаты нужно подать уведомление.

Если в реквизитах уведомления была допущена ошибка, то следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

Обратите внимание: исправлять ошибки возможно до представления декларации/расчета по налогам, страховым взносам.

Приказом Минфина от 17.05.2022 № 75н в действующей редакции с 01.01.2023г. утвержден список КБК, в котором предусмотрены отдельные коды по НДФЛ с дивидендов:

При таком способе оплаты подавать уведомление не нужно, так как платежное поручение считается уведомлением. Однако ФНС рекомендует использовать именно уведомления.

ФНС неоднократно давало разъяснения, что налогоплательщик в течение 2023 года может предоставлять распоряжения на уплату налогов, только если он ни разу не предоставлял уведомление.

В 2023 году интернет-маркетинг — основа каждой компании. Как правильно продвигать продукт в сети, анализировать клиентов, убеждать их? На эти вопросы отвечают эксперты в новом курсе профессиональной переподготовки «Профессия маркетолог: все методики продвижения». Он состоит из 12 разделов: 256 ак. часов материала.В каждом разделе курса практика. Всего +40 чек-листов, полезных таблиц по маркетингу, инструментам и метрикам. Уроки по 10 — 30 минут без воды, с примерами из практики экспертов. Сможете получать обратную связь от преподавателей курса на онлайн-встрече и задавать вопросы.Посмотрите бесплатный урок из курса

В Минюсте 31.01.2023 за № 72187 появился приказ Минфина от 30.12.2022 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 № 107н», который официально опубликован на портале публикации правовой информации 31.01.2023. Таким образом, указанный нормативно-правовой акт вступит в силу 11 февраля 2023 приказ меняет порядок заполнения платежных поручений.

Пару слов в завершение

Отмечу, что Минфин еще осенью 2021 году опубликовал трехлетний план развития налоговой политики «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 и 2024годов». Изменения (их более пятисот), которые планируют чиновники в своем докладе, уже коснулись или еще коснутся не только участников бизнес-сообщества, но и простых граждан.

Например, все чаще мы слышим о дискуссиях в правительстве и Государственной Думе по вопросам ставки НДФЛ с доходов нерезидентов. Это может коснуться фрилансеров, покинувших нашу Родину.

7 февраля 2023 года Интерфакс сообщил, что Минфин отказался от идеи ввести 30% НДФЛ для нерезидентов на удаленке. Если эта идея будет принята, то положение таких сотрудников не изменится. Но при этом в обновленную редакцию поправок в НК РФ добавлен ряд случаев, в которых следует применять ставку налога в размере 30%.

Помимо этого, в настоящее время ведется разработка законопроекта о запрете налоговым нерезидентам заключать трудовые договоры с российскими работодателями об удаленной работе по ряду специальностей.

Когда грядут такие изменения? Не известно, но готова предположить, что в ближайшем будущем. А значит – есть смысл вспомнить один очень неплохой афоризм: «Будущее принадлежит тем, кто готовится к нему сегодня» – Малкольм Икс.

Срок выплаты дивидендов

Организации могут самостоятельно устанавливать сроки выплат дивидендов и отображают это в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды 2 раза в год, Apple – 1 раз в квартал, а Газпром — 1 раз в год. Компания должна перечислить деньги в течение 60 дней с момента подписания протокола.

Налог на дивиденды для юридических лиц

Компании так же, как и многие физлица, не уплачиваютсамостоятельно налог с доходов от участия в других юрлицах. Эта функция возложена на налогового агента – компанию-источник выплаты. Она удерживает налог на прибыль, и в 2023 году сроки для этого изменились. Пойдем по порядку.

Какие ставки применять к налогу на прибыль

Для дивидендов в пользу юрлиц в 2023 году предусмотрены следующие ставки налога на прибыль (ст. 284 НК):

В какой срок перечислять налог

До 2023 года налоговые агенты по налогу на прибыль обязаны были перечислять удержанный налог в доход бюджета не позднее дня, следующего за днем выплаты.

С 1 января 2023 года сроки изменены: дедлайн для перечисления агентского налога на прибыль в составе ЕНП – 28 число месяца, следующего за месяцем выплаты дохода (п. 2, 4 ст. 287 НК). Если этот день выпадает на выходной или праздник, крайний срок отодвигается на ближайший будущий рабочий день.

Аутсорсинг бухгалтерии

Передайте отдельные полномочия внешним профессионалам. Мы гарантируем высокую квалификацию специалистов, 100% конфиденциальность и правильность ведения бухгалтерии

Бесплатная консультация для пользователей Клерк.

Тут действуют правила, схожие с НДФЛ. Перед уплатой налога компания подает в ФНС уведомление об исчисленных налогах. Если решили воспользоваться переходным порядком, то перечислять налог можно и отдельными платежками.

Что нужно сделать перед тем, как получить дивиденды

В статье 29 № 14-ФЗ отражены ограничения, которые следует учитывать перед тем, как выплатить дивиденды, именно:

Если решение уже принято, а дивиденды ещё не выплачены, но ситуация в компании изменилась и ООО, например, находится на грани банкротства, то дивиденды не выплачиваются. Их можно будет выплатить после исчезновения этих условий (Статья 29 закона № 14-ФЗ, п. 2).

Проводить общее собрание следует только тогда, когда готова бухгалтерская отчетность за определённый период, которая позволяет судить о соответствии установленным законом ограничениям. Как правило, собрание созывают в период с 1 марта до 30 апреля года, следующего за отчётным (ст. 34 закона № 14-ФЗ).

Собрание оформляется протоколом по принятой в организации форме, где должна быть прописана следующая информация относительно дивидендов:

В протоколе можно указывать единую сумму, которая предназначается к выплате, поскольку порядок распределения дивидендов между участниками отражён в уставе или является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Помимо денег дивиденды можно выплачивать имуществом. Однако выдача имуществом равна реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и на неё начисляется больший налог. Поэтому дивиденды выгоднее выплачивать в денежной форме.

Если в организации только один учредитель, то нет необходимости созывать собрание и составлять протокол. В этом случае достаточно решения учредителя о выплате дивидендов одному учредителю, то есть себе, здесь не идёт речи о распределении.

Перечисление сумм как ЕНП

В реквизитах платежного поручения указывают такие значения:

Как оформить выплату дивидендов?

Очень важно документально оформить выплату дивидендов, чтобы впоследствии не было претензий со стороны обиженных участников.

Часто участники ООО, зная о наличии чистой прибыли компании, считают, что их «обошли стороной». Однако в удовлетворении подобных требований суды отказывают, поскольку общие собрания участников ООО по вопросам выплаты дивидендов не созывались и не проводились. А оформленные выписки из предварительного протокола не могут являться основанием для выплаты дивидендов, т.к. фактически участники ООО не принимали решение о фактической выплате дивидендов (Постановление АС Центрального округа от 01.03.2018 № А62-2585/2014).

Каких-то обязательных требований к оформлению решений собрания участников ООО о выплате дивидендов нет.

Тем не менее, есть реквизиты, которые должны быть указаны в протоколе. Например, номер, место и дата проведения собрания ООО, вопросы повестки дня, а также подписи участников ООО.

Что необходимо для выплаты дивидендов

Если у компании есть чистая прибыль, то собирается собрание акционеров, они решают, как и куда потратить деньги. Часть прибыли или вся сумма может быть направлена на выплату дивидендов. Для этого создаются подтверждающие документы.

Протокол о выплате

Протокол о выплате дивидендов ООО – это документ, который нужен для документального подтверждения получения участниками прибыли от компании в виде дивидендов.

Протокол о выплате чистый бланк

Протокол о выплате образец

Бланк решения учредителей

Единственный учредитель сам принимает решение об основании ООО и о выплате дивидендов, а если учредителей больше, то необходим протокол общего собрания. Поэтому бланк решения учредителя используется только для решения единственного учредителя.

Образец решения о выплате дивидендов единственному учредителю

Решение о выплате

После того, как чистая прибыль в компании подтверждена бухгалтерской отчётностью, учредители принимают решение о выплате дивидендов. При этом один учредитель принимает сам решение о выплате дивидендов, а если учредителей несколько, то они собирают общее собрание и составляют протокол.

Протокол о выплате дивидендов учредителям

Решение о выплате дивидендов единственному учредителю

Бланк приказа

Собрание учредителей для распределения дивидендов может собираться специально для этой цели или рассматривать одновременно несколько вопросов. Даже если разбирается несколько вопросов, решение о выплате дивидендов учредителям оформляется отдельным протоколом, где обязательно указывается:

Налогообложение дивидендов в 2023 году требуют особого внимания, поскольку

Высокая квалификация специалистов, 100% конфиденциальность и правильность ведения бухгалтерии.

Бесплатная консультация для пользователей Клерк.ру.

FAQ

Чтобы рассчитать чистую прибыль сложите строчки «Капитал и резервы» и кредит счета 98 «Доходы будущих периодов». Будьте внимательны, компания может платить дивиденды, только в том случае если сумма больше уставного капитала.

Может ли срок выплаты дивидендов быть больше 60 дней?

Не, не может.

Можно ли дивиденды выплачивать частями?

Выдавать дивиденды частями не запрещено, но они должны быть начислены не позднее 60 дней с момента принятия решения о выплате.

Зачет налога на прибыль с дивидендов в счет НДФЛ

Зачет налогов возможен, если компания получила доход от участия в другой организации, заплатила с него налог, а позже приняла решение о распределении своей прибыли. В этом случае НДФЛ, удержанный с выплаты в пользу участников общества, можно перечислить в бюджет в меньшей сумме. Разрешается вычесть сумму ранее уплаченного налога на прибыль, полученную от другой компании.

Правило о зачете не работает для иностранных компаний и для тех, которые применяют нулевую ставку налога.

Если учредитель – единственный, то весь налог пойдет в уменьшение его НДФЛ.

Если участников несколько, то сумму уплаченного налога на прибыль нужно распределить между участниками пропорционально их долям в обществе.

Пример. В январе 2023 года в пользу ООО были распределены дивиденды от участия в другой компании в размере 2 млн рублей. Источник выплаты удержал налог в размере 13%, на счет компании поступили средства в размере 1,74 млн рублей.

Учредителями ООО являются двое граждан России с долями 70% и 30%. Они приняли решение о распределении прибыли общества в размере 5 млн рублей: 3,5 млн одному участнику и 1,5 млн другому участнику соответственно. На момент выплаты оба учредителя являлись налоговыми резидентами России. Рассчитаем НДФЛ с доходов участников за 2023 год.

Шаг 1 – рассчитываем НДФЛ с дивидендов, распределенных обществом в пользу участников:

Шаг 2 – рассчитываем величину налога на прибыль, уменьшающую НДФЛ:

Шаг 3 – рассчитываем НДФЛ с доходов участников к перечислению в ФНС:

Что еще важно, в зачет НДФЛ можно учесть налог на прибыль с дивидендов, полученных как в текущем, так и в предыдущем году, если они не были учтены ранее. Главное, чтобы размер вычеты не превышал сумму НДФЛ, исчисленного с выплаты прибыли участнику.

Соответственно, когда сумма, полученная от другой компании, больше суммы, распределенной самим обществом, зачета быть не может.

Доверьте сложный учет и расчет налогов экспертам КСК ГРУПП. Аутсорсинг бухгалтерии сведет к минимуму риск ошибок и нарушений законодательства и сократит расходы на наемный персонал.

Страховые взносы

Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Периодичность начисления дивидендов

С какой периодичностью делать выплаты дивидендов решает совет директоров компании. Всего существует 3 варианта:

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев. Многие организации предпочитают выплачивать дивиденды 1 раз в год, поскольку по итогам года понятно, как сработала компания.

Выплатить дивиденды участнику ООО нужно не позднее 60 дней со дня принятия решения о распределении прибыли, если иной срок выплаты дивидендов не определен уставом или решением ООО (п. 3 ст. 28 Закона № 14-ФЗ).

Дивиденды, выплачиваемые акционерным обществом или обществом с ограниченной ответственностью, не являются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в статью 270 НК РФ, где отражены не учитываемые для налога на прибыль расходы.

Налог с дивидендов для юрлиц

Ставки налога на прибыль с дивидендов расписаны в таблице:

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не начисляется и не возмещается из бюджета.

Налог с дивидендов физлицам

Обложение дивидендов для акционерных обществ регулируется статьёй 226.1 НК РФ, для обществ с ограниченной ответственностью – статьёй 226 НК РФ.

Ставки дивидендов для физических лиц приведены в таблице:

Налоговые вычеты при расчёте дивидендов не предоставляются, они исчисляются отдельно.

Перечисление платежей разными платежками

Налогоплательщики, которые не формируют уведомление об исчисленных суммах налогов и взносов, при перечислении платежей в платежном поручении указывают такие значения:

Проводки и пояснения для бухгалтеров

Законные способы уменьшить налог для получателей дивидендов существуют. Это:

Формы выплаты дивидендов

Выплачивать дивиденды можно в денежной, имущественной и стоковой форме. Чаще всего дивиденды в России выплачиваются деньгами, но иногда выплачивают недвижимостью, материалами, продуктами или акциями компании.

Как отражаются дивиденды в бухгалтерском учете

Выплата дивидендов производится после отчетной даты. Для этого создаётся пояснительная записка.

Дивиденды для физических лиц обозначаются следующими проводками:

Дт 84 Кт 70 (75) — начислены дивиденды;

Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

Дт 70 (75) Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Дивиденды для юридических лиц обозначаются следующими проводками:

Дт 84 Кт 75.02 — начислены дивиденды;

Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

Дт 75.02 Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

Уплата прочих сумм, не входящих в ЕНП

При перечислении иных платежей, которые администрирует ФНС, в платежных поручениях указывают:

Налог на дивиденды для физических лиц в 2023 году

Порядок налогообложения для физических лиц, в том числе ставка налога на дивиденды, зависит от:

Напомним, что резидент – это физлицо, которое прожило в России минимум 183 дня в течение 12 месяцев подряд. Если условие не выполнено, то российское налоговое резидентство утрачено, а физлицо становится нерезидентом.

Подсчитывать дни и определять резидентство нужно на день выплаты доходов. Не идут в расчет времени нахождения за границей: периоды обучения, лечения, командировок сотрудниками органов власти или военнослужащих, а также иные периоды, установленные международными соглашениями.

Также следует помнить, что резидентство не зависит от гражданства. Иностранец может быть налоговым резидентом России так же, как россиянин может не иметь этот статус.

Разобраться во всех нюансах определения налогового статуса и снизить налоговую нагрузку с учетом соглашений об избежании двойного налогообложения поможет юридический консалтинг КСК ГРУПП. Эксперты КСК ГРУПП также окажут профессиональные консультационные услуги по вопросам структурирования бизнеса, корпоративному праву и защите активов, принимая во внимание все недавние изменения в законодательстве.

Какие ставки НДФЛ применять

НДФЛ в 2023 исчисляется по разным ставкам. Как мы говорили выше, ставка зависит от статуса резидентства и величины дохода.

Для налоговых резидентов России в отношении доходов от долевого участия действует прогрессивная шкала НДФЛ. Смотрят на сумму такого дохода с начала календарного года:

Обратите внимание: налоговую базу по дивидендам, как и НДФЛ, нужно считать отдельно от других налоговых баз, в частности зарплаты или выплат по ГПД.

Пример. Учредитель ООО является его директором с окладом в 350 тыс. рублей. Сумма дивидендов, выплаченных в феврале 2023 года за 2022 год в пользу учредителя ООО составила 4 млн рублей. По итогам первого полугодия компания приняла решение о распределении прибыли в пользу этого же участника в размере 2 млн рублей.

НДФЛ при распределении прибыли составит:

НДФЛ с зарплаты: 350 тыс. 12 13% = 546 тыс. рублей.

Для нерезидентов ставка НДФЛ с дивидендов – 15%, если между Россией и страной резидентства физлица нет договора об избежании двойного налогообложения. Если такое соглашение между странами достигнуто, то следует руководствоваться им.

На ком обязанность удерживать и платить НДФЛ

В большинстве случаев получатели дохода от участия в компании самостоятельно налог в бюджет не перечисляют и декларацию не подают. За них это делает налоговый агент – компания, которая приняла решение о распределении прибыли и выдает дивиденды. В день выплаты таковых она обязана удержать НДФЛ (ст. 214 НК).

И все же есть несколько случаев, когда участник общества обязан самостоятельно исчислить и направить в бюджет налог с дивидендов в 2023 году:

С 2023 года изменен порядок перечисления НДФЛ в бюджет налоговыми агентами. Налог, удержанный в период с 23 числа прошлого месяца по 22 число текущего, нужно уплатить до 28 числа текущего месяца в составе единого налогового платежа (ЕНП).

Исключения из правила – январь и декабрь:

Срок НДФЛ привязан именно к дню, когда компания перечислила дивиденды участнику, а не к дате принятия решения о распределении прибыли.

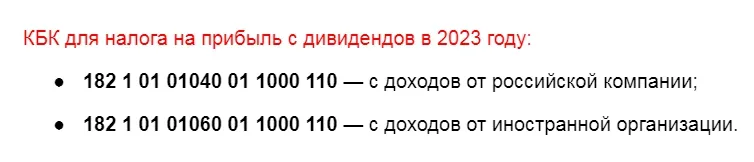

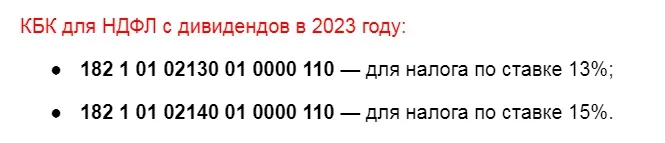

Как платить НДФЛ с дивидендов и на какие КБК

Компания обязана подать в ФНС уведомление об исчисленных налогах. В нем необходимо отразить агентский НДФЛ с выплат участникам, а именно: соответствующий КБК, сумму, ОКТМО и период, за который производится выплата.

2023 год объявлен переходным: компаниям разрешили не подавать уведомления при условии, что налоги будут уплачиваться отдельными платежными документами по правилам 2022 года. Если платежка применяется в качестве уведомления, в поле 101 ставят статус 02 (обновленный приказ Минфина от 12.11.2013 № 107н).

Не могут воспользоваться упрощенным правилом компании, которые:

Эти коды используйте как при заполнении уведомления о начисленных налогах, так и для платежных поручений отдельно по каждому налогу, если платите их не в составе ЕНП.

За консультациями по вопросам налогообложения обращайтесь в КСК ГРУПП. Высококвалифицированные специалисты подберут оптимальное решение в заданных вами условиях в рамках норм бухучета, налогового, гражданского и трудового права. Все рекомендации экспертов подкреплены обоснованиями.