Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов

Рентабельность ОА рассчитывается по формуле:

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

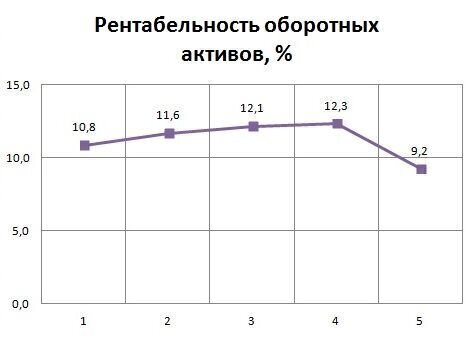

Пример расчета рентабельности

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной

приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Рентабельность и налоговая нагрузка

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

На сайте налоговой службы в разделе «Концепция системы планирования выездных налоговых проверок» сообщается, что в последние годы изменился подход к организации контрольной работы налоговых органов. Как уточняет ФНС, акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ от тотального контроля и переход к контролю, основанному на критериях риска.

Инспекторы оценивают эффективность бизнеса глазами собственника, их интересует реальное положение дел, а не «причесанные» сведения из отчетностей.

Рентабельность активов – именно тот показатель, который одинаково интересен как собственникам бизнеса, так и налоговикам.

Что показывает рентабельность активов?

Для собственников и налоговиков показатель рентабельности активов имеет одинаково важное и при этом принципиально разное содержание.

Для первых – это верный способ оценить эффективность вложений, т.е. понять, приносит ли актив прибыль. Для инспекторов – возможность определить степень добросовестности компании относительно исполнения налоговых обязательств.

Контроль рентабельности, как и других коэффициентов, являющихся «пригласительным билетом» для ФНС, входит в наш стандарт обслуживания.

Как инспекторы оценивают налоговую нагрузку и рентабельность

Следуя из информации уже упомянутого приказа, из всех видов рентабельности налоговиков интересует два вида коэффициента, рассчитываемые по чистой прибыли – рентабельность активов (ROA) и рентабельность продаж (ROS).

Экономическая сущность первого заключается в демонстрации того, сколько денежных средств приходится на единицу активов, то есть насколько высока финансовая отдача от использования каждой из них. Следовательно, для инспекторов ROA – возможность сделать вывод, являются ли действия собственника и руководителей целесообразными, экономически обоснованными, и не пытаются ли они с помощью сомнительных активов оптимизировать налоговую нагрузку на организацию.

Например, если предприятие – вопреки здравому смыслу – продолжает использовать актив, который не делает вклад в суммарный доход организации, инспекторы наверняка захотят узнать, почему первые лица компании продолжают упорно мириться с заниженными показателями по отрасли.

В Постановлении Двенадцатого арбитражного апелляционного суда от 30.04.2019 № 12АП-4145/2019 по делу № А06-6280/2017 ухудшение показателя рентабельности активов в течение полугода рассматривается как один из признаков преднамеренного банкротства предприятия.

Рентабельность продаж статья 105.8 Налогового кодекса РФ определяет как «отношение прибыли от продаж к выручке от продаж, исчисленной без учета акцизов и налога на добавленную стоимость». Данный коэффициент инспекторы также активно используют, чтобы найти повод для выездной проверки.

«Анализ и оценка налоговой нагрузки организации»

Как рассчитать рентабельность активов

В расчете рентабельности активов задействованы все совокупные активы организации, то есть коэффициент включает не только собственные, но и заемные средства. Источником информации для расчета общей рентабельности имущества, как говорится в Приказе Минфина № 66н от 02.07.2010, являются бухгалтерский баланс и отчет о финансовых результатах.

Формула расчета рентабельности активов

РА = (ПН : СА) x 100%, где

- РА – рентабельность активов;

- ПН – прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах;

- СА – стоимость активов (строка 1600 бухгалтерского баланса организации). Для более точной оценки берутся данные не за конкретный период, а среднее арифметическое (данные на начало и на конец периода делятся на 2).

Коэффициент рентабельности активов

Данные рентабельности напрямую влияют на содержание кратко- и среднесрочных прогнозов развития предприятия, а также могут свидетельствовать о наличии у него определенных рисков.

К примеру, если компания взяла кредит и неэффективно расходует заемные средства, это обязательно отразится на коэффициенте рентабельности активов. Однако, чтобы комплексно оценить перспективность компании, недостаточно посчитать уровень доходности каждого актива – эти показатели не учитывают влияния стратегических долгосрочных вложений. Инспекторов прежде всего интересует, насколько успешной была деятельность организации за отчетный период.

Пример расчета показателя ROA

Согласно годовой бухгалтерской отчетности организации «Успех» прибыль от продажи товаров (работ, услуг) составила 6798979 руб., а себестоимость проданных товаров (работ, услуг), включая коммерческие и управленческие расходы – 57549567 руб.

При этом прибыль до налогообложения отражена в размере 6818442 руб. Стоимость активов организации – 54641761 руб.

Несмотря на то, что контролирующие органы в своих сводных данных учитывают специфику бизнеса, «попасть в яблочко» по нормативам своей отрасли все равно нелегко. Предложенные налоговиками показатели не принимают во внимание производственные объемы отдельных компаний, их технологические особенности, кадровый потенциал и пр.

При передаче бухгалтерского учета на аутсорсинг специалистам 1C-WiseAdvice вы сможете заниматься развитием бизнеса, а не будете ломать голову над тем, как приукрасить налоговую отчетность, чтобы избежать выездной проверки.

Платить огромные гонорары налоговому консультанту тоже не придется. Наши специалисты соблюдают все рекомендации налоговиков перманентно, а не только накануне сдачи отчетности. И каждый раз, когда приходит время отчитаться перед налоговиками, мы согласовываем с клиентом показатели рентабельности и налоговой нагрузке и даем рекомендации по их безопасной корректировке.

Определение

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя “рентабельность активов”, данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Расчет (формула)

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Чистая прибыль организации берется по данным “Отчета о прибылях и убытках”, собственный капитал – по данным пассива Баланса.

Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу:

Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж.

Нормальное значение

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

О рентабельности собственного капитала на английском языке читайте в статье “Return On Equity”.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую “неденежную” статью расходов как амортизация.

EBITDARM

EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) – показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т.е. за взятое в аренду имущество.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением “анализ предприятия” обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ “О несостоятельности (банкротстве)”.

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства

(утв. Постановлением Правительства РФ от 27 декабря 2004 г. N 855)

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием “трендовый анализ”.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент быстрой ликвидности (Quick ratio)

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент текущей ликвидности (Current ratio)

Коэффициент текущей (общей) ликвидности (currentratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Ликвидность. Расчет коэффициентов ликвидности.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Ликвидные активы

Ликвидные активы – это активы, которые могут быть быстро и с минимальными затратами обращены в денежные средства.

Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций

(утв. Приказом Минэкономразвития РФ от 21.04.2006 г. N 104)

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

(утв. распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31-р)

Методические рекомендации по реформе предприятий (организаций)

(утв. Приказ Минэкономики РФ от 1 октября 1997 г. N 118; приведены выдержки)

Методические указания по проведению анализа финансового состояния организаций

(утв. Приказом ФСФО РФ от 23 января 2001 г. N 16)

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Порядок оценки стоимости чистых активов акционерных обществ

(утв. приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03-6/пз)

Правила проведения арбитражным управляющим финансового анализа

(утв. Постановлением Правительства РФ от 25 июня 2003 г. N 367)

Рабочий капитал (Working capital)

Рабочий капитал – дословный перевод принятого на западе термина “working capital “. В российской практике показатель известен под названием “собственные оборотные средства”. Рабочий капитал – размер капитала, который имеется у организации для финансирования его текущей деятельности (т.е. приобретения оборотных активов в ходе нормально производственного цикла).

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность активов (Return on assets)

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Рентабельность собственного капитала (Return on equity)

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Собственные оборотные средства

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Факторный анализ

Факторный анализ можно определить как анализ влияния на результат ряда факторов с установлением количественной степени влияния каждого из них.

Финансовый леверидж (Debt-to-equity ratio)

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Фондоотдача

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Формула Дюпона (DuPont formula)

Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж

Чистые активы

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Что это такое, формула, виды — изучаем ключевой финансовый показатель

Высокая выручка не всегда говорит об успешности бизнеса. Высокая рентабельность — другое дело. Стартовый гайд, который научит применять показатель.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность — ключевой показатель работы бизнеса. Его важно рассчитывать как новым, так и действующим компаниям и проектам.

Рентабельность показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов.

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем ниже.

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы:

- разрабатывать планы дальнейшего развития бизнеса;

- прогнозировать прибыль;

- устанавливать цены на товары или услуги компании;

- оценивать эффективность отдельных филиалов компании;

- сравнивать конкурентоспособность;

- привлекать инвесторов;

- регулировать управление персоналом.

Рентабельность исчисляют в процентах. Общая формула выглядит так:

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами.

Себестоимость — вложения в работу бизнеса. Они могут включать зарплаты сотрудников, стоимость аренды, амортизацию и другое.

Если нужно рассчитать рентабельность отдельных активов — например, отдельных товаров магазина, — общую прибыль компании делят на себестоимость этих активов.

Редко рентабельность считают в абсолютных показателях — например, в рублях. Для этого прибыль делят на себестоимость. В этом случае рентабельность показывает величину прибыли, которую получили за единицу затраченного ресурса.

Кадр: фильм «Волк с Уолл-стрит»

Чтобы объективно оценить эффективность бизнеса, рассчитывают показатели рентабельности для разных ресурсов компании.

Рассмотрим основные виды рентабельности:

- рентабельность активов;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность оборотных активов;

- рентабельность производства;

- рентабельность продукции (товаров);

- рентабельность персонала;

- рентабельность инвестиций.

Рентабельность активов (ROA). Показывает, насколько эффективно бизнес использует свои активы. Например, какую прибыль компании приносит её недвижимость, оборудование или транспорт.

Рентабельность продаж (ROS). Показывает долю прибыли в общей выручке бизнеса.

По-другому рентабельность продаж называют нормой прибыли.

При расчёте ROS можно использовать разные виды прибыли — например, чистую, валовую, маржинальную или операционную — в зависимости от направления работы бизнеса или количества товаров/услуг.

Рентабельность основных средств (ROFA). Показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Например, оборудования, производственных линий, цехов.

Рассчитывается аналогично рентабельности активов:

ROFA важно рассчитывать для капиталоёмких предприятий — например, крупных производств. Это помогает контролировать износ основных средств и своевременно их модернизировать или продавать.

Рентабельность оборотных активов (RCA). Показывает эффективность использования оборотных активов бизнеса.

Оборотные активы — ресурсы, которые компания использует для производства товаров/услуг и которые, в отличие от основных средств, расходуются полностью. Это, например, материалы, сырьё, складские запасы.

Рентабельность производства (ROP). Показывает эффективность использования основных средств и оборотных активов одновременно.

Рентабельность производства можно рассчитывать для всего производства компании или для его отдельных направлений. Например, для разных цехов.

Рентабельность продукции (ROM). Показывает долю прибыли в каждом рубле, потраченном на производство товаров или услуг компании.

Рентабельность продукции рассчитывают отдельно для каждого товара или услуги компании. По этому показателю можно понять, например, на какую продукцию нужно сократить издержки, а какую полностью снять с производства.

Рентабельность персонала (ROL). Показывает эффективность управления кадрами — насколько эффективно работают сотрудники компании.

Рентабельность инвестиций (ROI). Показывает доходность инвестиций в бизнес.

По этому показателю можно понять, выгодно ли инвесторам финансировать бизнес.

Кадр: фильм «Игра на понижение»

Порог рентабельности — минимальная выручка, при которой бизнес полностью покрывает свои расходы. По-другому этот показатель называют точкой безубыточности.

Если бизнес достиг порога рентабельности — значит, он отработал «в ноль» и покрыл свои расходы. Всё, что бизнес заработает сверх, будет прибылью.

С помощью этого показателя бизнес планирует, сколько продукции нужно произвести (продать), чтобы не уйти в убыток.

Обычно порог рентабельности рассчитывают в процентах. Вот формула:

Постоянные затраты — затраты на производство, которые не зависят от объёма выпускаемой продукции. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредитов.

Переменные затраты — затраты производства, которые напрямую зависят от объёма выпускаемой продукции. Это, например, расходы на покупку сырья и материалов, оплату электричества, доставку, транспортные расходы.

Единого значения рентабельности, которое считалось бы нормальным для всех сфер бизнеса, нет. Например, в некоторых сферах рентабельность 30% считается низкой, а в других — говорит о высокой эффективности бизнеса.

Каждый случай нужно рассматривать отдельно, оценивая другие экономические показатели компании и состояние рынка.

Некоторые источники относят бизнесы к разным категориям в зависимости от их рентабельности:

- рентабельность больше 30% — сверхприбыльный бизнес;

- рентабельность 20–30% — высокорентабельный;

- рентабельность 5–20% — среднерентабельный;

- рентабельность 1–5% — низкорентабельный;

- рентабельность 0–1% — порог рентабельности;

- рентабельность меньше 0% — убыточный бизнес.

Рентабельность зависит от двух показателей — прибыли бизнеса и вложений в его работу (себестоимости). Соответственно, чтобы повысить рентабельность, нужно повышать прибыль и (или) снижать себестоимость.

Вот некоторые способы увеличить прибыль:

- улучшить качество продукции или услуг;

- расширить ассортимент, рынок сбыта;

- пересмотреть ценообразование;

- добавить сопутствующие услуги — например, доставку;

- пересмотреть маркетинговую стратегию;

- запустить акции, программы лояльности.

А так можно снизить себестоимость:

- оптимизировать расходы на производство — например, найти поставщиков с ценами ниже или перейти на более дешёвые материалы;

- найти и ликвидировать источники технологических потерь в производстве;

- оптимизировать штат;

- автоматизировать бизнес-процессы.

- Рентабельность — показатель экономической эффективности бизнеса. Он позволяет оценить, какую прибыль или убыток получил бизнес от использования своих ресурсов.

- Чтобы посчитать рентабельность, нужно прибыль разделить на себестоимость (вложения в бизнес).

- Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала. При расчёте вид рентабельности выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить.

- Порог рентабельности (или точка безубыточности) — минимальная выручка, при которой бизнес полностью покрывает свои расходы.

- Чтобы повысить рентабельность, нужно повысить прибыль или снизить себестоимость.

Научитесь: Профессия Финансовый менеджер

Рентабельность собственного капитала — ключевой показатель доходности инвестиций в бизнес. Выясняем, кому и зачем она нужна, как ее посчитать и на какие нормы стоит опираться при анализе полученного результата.

Что показывает рентабельность собственного капитала (ROE)

Рентабельность капитала определяет, насколько эффективно работают собственные средства владельцев компании, инвестированные в бизнес. Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Регулярно просчитывать значение ROE в первую очередь необходимо руководству организации, чтобы понять какую отдачу они получают от своего детища, насколько целесообразно заниматься текущей деятельностью и каковы перспективы дальнейшего развития бизнеса в этом секторе рынка.

Кроме того, ROE является основным показателем, на который опираются инвесторы, чтобы определить степень привлекательности финансовых вложений в конкретное предприятие. Именно величина ROE помогает понять, на какие дивиденды может рассчитывать вкладчик.

Проводить анализ рентабельности капитала, как и любого относительного показателя, важно в динамике нескольких периодов.

Если организации удается в течение длительного срока поддерживать стабильный уровень прибыльности капитала, то такое положение дел позволяет сделать заключение о ее финансовой устойчивости, что гарантирует сохранность и приумножение вложенных средств.

Расчет ROE целесообразен только тогда, когда у компании имеется чистый собственный капитал, так как в ином случае получается отрицательное значение коэффициента, малопригодное для дальнейшего анализа.

На первый взгляд ROE крайне близка по смыслу другому показателю доходности — рентабельности активов (ROA). Однако, в отличие от ROA, при расчете которой используется стоимость всех активов организации, в том числе купленных на заемные средства, ROE анализирует работу именно чистого капитала компании. Другими словами, учитывает активы за вычетом обязательств.

Как рассчитать рентабельность собственного капитала

Найти значение ROE можно несколькими способами. Разберем 2 варианта: простой расчет по итоговым показателям отчетности и факторный анализ по уравнению Дюпона.

Формула расчета по балансу

Подсчет производится на базе сумм, отраженных по строкам баланса (итоговые значения р. III «Капитал и резервы») и отчета о финансовых результатах. Отчетные данные подставляются в формулу:

где

ЧП — чистая прибыль (аналитики рекомендуют рассчитывать ROE именно по чистой прибыли);

СК — собственный капитал компании (для расчета среднего значения нужно сложить показатели на начало и конец периода и поделить на 2).

Модель (уравнение) Дюпона позволяет провести более глубокий анализ показателя, поскольку с его помощью можно понять, за счет каких факторов происходило изменение ROE.

Формула расчета рентабельности по Дюпону:

где

ЧП — чистая прибыль;

В — выручка;

А — активы;

СК — собственный капитал.

Таким образом, модель Дюпона выделяет 3 базовых фактора, влияющих на рентабельность капитала:

- Операционная рентабельность (ЧП/В) — определяет риски бизнеса.

- Оборачиваемость активов (В/А) — показывает динамику изменения рисков.

- Финансовый рычаг (А/СК) — определяет соотношение между привлеченным и собственным капиталом.

При этом конечной целью анализа на базе модели Дюпону является не подсчет самого коэффициента рентабельности, а определение степени влияния перечисленных факторов на его значение. Такой подход позволяет достоверно установить причины возникших проблем и принять необходимые меры для их решения.

Как вывести деньги с ООО учредителю: законные способы

Пример расчета ROE

Акционерное общество занимается производством автотранспортных средств. Рассчитаем рентабельность капитала в динамике за последние 5 лет на основании данных отчетности:

Результаты произведенных расчетов показывают, что первые 3 года бизнес стремительно развивался, и растущая прибыль позволяла компании без потерь наращивать объем чистого собственного капитала, что, в свою очередь, обеспечивало сохранность инвестиций и ежегодный рост дохода акционеров.

Последующие 2 года наблюдался спад продаж, связанный с ухудшением экономической ситуации в стране. И, как следствие, эффективность собственных инвестиций значительно снизилась, что наглядно демонстрирует значение ROE.

Несмотря на то, что рентабельность последнего периода имеет положительное значение, собственникам компании необходимо принимать решительные меры по оздоровлению бизнеса, поскольку общая ситуация на рынке продолжает ухудшаться и роста прибыли по итогам текущего периода не предвидится.

Нормативное значение показателя

Норматив ROE для экономически развитых стран составляет 10-12%. Но в условиях стагнирующей экономики РФ значение коэффициента должно быть на порядок выше (20 и более %).

Логичным является сравнение значения ROE конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

В частности, по данным ЦБ РФ средняя ставка по депозитам в первом полугодии 2019 года составляет 9-9,5% годовых. Таким образом, если рентабельность капитала организации ниже этого уровня, то очевидно, что инвесторам выгоднее выбрать более прибыльное направление для вложения средств.

Кроме того, не стоит забывать, что убыточность бизнеса на протяжении нескольких налоговых периодов — тревожный сигнал для руководства и бухгалтерии предприятия. Инспекторы ФНС не дремлют, а низкая рентабельность — повод заподозрить организацию в работе на теневой сектор экономики.

Клиенты 1С-WiseAdvice могут спокойно заниматься любимым делом, не беспокоясь о показателях отчетности и повышенном внимании со стороны ревизоров.

Анализ финансовой устойчивости

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Основные показатели финансовой устойчивости организации

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.