Резолюция руководителя на счете к оплате

Подборка наиболее важных документов по запросу Резолюция руководителя на счете к оплате (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Определение Восьмого кассационного суда общей юрисдикции от 12.03.2020 N 88-5012/2020 по делу N 2-5012/2019Требование: О взыскании денежных средств.Обстоятельства: Истец ссылается на то, что он является начальником учреждения, последним с третьим лицом были заключены договоры аренды федерального недвижимого имущества, для проверки достоверности расходов на ремонт, недопущения причинения ущерба федеральному бюджету, по поручению собственника объектов было выполнено строительно-техническое заключение, обязательство по оплате оказанных услуг с разрешения и согласия собственника имущества возложено на плательщика в лице истца, который оплатил заключение за счет собственных средств.Решение: В удовлетворении требования отказано.Кроме того, исходя из сути, изложенной в письме информации, резолюция “Согласен. Прошу подготовить тр. документы” не свидетельствует о согласии руководителя Департамента на оплату экспертного заключения за счет личных средств К.А.Ю., а относится к согласию с требовательной частью письма – поддержать позицию Учреждения и согласовать проекты дополнительных соглашений к договору аренды федерального недвижимого имущества, закрепленного за арендодателем на праве оперативного управления N/N и N/ N от 24.08.2018. Как правильно указал суд апелляционной инстанции, из данной резолюции также не усматривается согласия работодателя на возмещение истцу понесенных им расходов на оплату заключения, поскольку как следует из текста письма, просьбы истца о возмещении понесенных им расходов, данный документ не содержит.

Подготовлена редакция документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

Путеводитель по кадровым вопросам. Вопросы применения ст. 372 ТК РФ

Работодатель в случаях, предусмотренных настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, коллективным договором, соглашениями, перед принятием решения направляет проект локального нормативного акта и обоснование по нему в выборный орган первичной профсоюзной организации, представляющий интересы всех или большинства работников.

(часть первая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Выборный орган первичной профсоюзной организации не позднее пяти рабочих дней со дня получения проекта указанного локального нормативного акта направляет работодателю мотивированное мнение по проекту в письменной форме.

В случае, если мотивированное мнение выборного органа первичной профсоюзной организации не содержит согласия с проектом локального нормативного акта либо содержит предложения по его совершенствованию, работодатель может согласиться с ним либо обязан в течение трех дней после получения мотивированного мнения провести дополнительные консультации с выборным органом первичной профсоюзной организации работников в целях достижения взаимоприемлемого решения.

При недостижении согласия возникшие разногласия оформляются протоколом, после чего работодатель имеет право принять локальный нормативный акт, который может быть обжалован выборным органом первичной профсоюзной организации в соответствующую государственную инспекцию труда или в суд. Выборный орган первичной профсоюзной организации также имеет право начать процедуру коллективного трудового спора в порядке, установленном настоящим Кодексом.

(часть четвертая в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Государственная инспекция труда при получении жалобы (заявления) выборного органа первичной профсоюзной организации обязана в течение одного месяца со дня получения жалобы (заявления) провести проверку и в случае выявления нарушения выдать работодателю предписание об отмене указанного локального нормативного акта, обязательное для исполнения.

3.1. Ответственное структурное подразделение направляет с сопроводительным письмом подготовленный проект на рассмотрение в структурные подразделения, в компетенцию которых входят вопросы, относящиеся к сфере регулирования проекта, а также в Юридический департамент (далее при совместном упоминании – заинтересованные структурные подразделения).

К проекту прилагается пояснительная записка, подготовленная с использованием примерной структуры пояснительной записки к проекту (приложение 1 к настоящему Положению).

Пояснительная записка к проекту может не прилагаться в случае, если указанные в приложении 1 к настоящему Положению сведения содержатся в сопроводительном письме к проекту.

Представление на рассмотрение неполного, ненадлежащим образом сформированного (оформленного) комплекта документов и (или) текста проекта частями является основанием для возвращения проекта без рассмотрения. Возвращение проекта по указанным основаниям осуществляется в срок, не превышающий пяти рабочих дней после дня его поступления в заинтересованное структурное подразделение на рассмотрение.

3.2. Рассмотрение проекта заинтересованным структурным подразделением осуществляется в пределах своей компетенции и включает в себя анализ проекта и передачу в ответственное структурное подразделение обоснованных замечаний и предложений по проекту либо информации об отсутствии замечаний и предложений по проекту (далее – заключение по проекту).

Заключение по проекту должно быть подготовлено и передано в ответственное структурное подразделение в срок, не превышающий 22 рабочих дней после дня получения проекта заинтересованным структурным подразделением на рассмотрение.

В исключительных случаях срок подготовки заключений по проекту может быть сокращен по решению Председателя Банка России, первого заместителя Председателя Банка России или Совета директоров Банка России (далее – Совет директоров).

В случае если заинтересованное структурное подразделение не представило заключение по проекту в срок, установленный абзацем вторым настоящего пункта, и до направления ответственным структурным подразделением проекта на повторное рассмотрение (согласование), Председателем Банка России, а также первым заместителем Председателя Банка России, заместителем Председателя Банка России (далее – заместитель Председателя Банка России, за исключением прямого указания на конкретное должностное лицо), главным аудитором Банка России, координирующим и контролирующим работу ответственного структурного подразделения (далее – курирующее должностное лицо Банка России), на основании служебной записки ответственного структурного подразделения может быть принято решение об осуществлении дальнейшего рассмотрения и согласования проекта без участия указанного заинтересованного структурного подразделения.

(в ред. Указания Банка России от 23.03.2020 N 5414-У)

3.3. Ответственное структурное подразделение обобщает поступившие от заинтересованных структурных подразделений заключения по проекту и составляет таблицу замечаний и предложений по проекту в соответствии с приложением 2 к настоящему Положению (далее – таблица замечаний и предложений). Таблица замечаний и предложений должна содержать все замечания и предложения по проекту, поступившие в письменной форме от заинтересованных структурных подразделений, участвовавших в рассмотрении проекта.

При доработке проекта ответственное структурное подразделение вправе не учитывать замечания и предложения по проекту, поступившие от заинтересованных структурных подразделений, при условии указания в таблице замечаний и предложений аргументированных обоснований причин, не позволивших учесть эти замечания и предложения.

3.4. Доработанный проект ответственное структурное подразделение направляет на повторное рассмотрение в заинтересованные структурные подразделения, за исключением тех структурных подразделений, которые сообщили об отсутствии замечаний по проекту.

К проекту, направляемому на повторное рассмотрение, в обязательном порядке прилагается таблица замечаний и предложений. Непредставление таблицы замечаний и предложений является основанием для возвращения проекта без рассмотрения. Возврат проекта по указанному основанию осуществляется в срок, установленный пунктом 3.1 настоящего Положения.

Повторное рассмотрение проекта осуществляется в порядке, установленном в пункте 3.2 настоящего Положения, в срок, не превышающий 15 рабочих дней после дня получения проекта заинтересованным структурным подразделением.

В случае если заинтересованное структурное подразделение в поступившем на повторное рассмотрение проекте выявило существенное изменение текста проекта по итогам его рассмотрения заинтересованными структурными подразделениями (например, изменение концепции, в том числе предмета, цели регулирования, значительное увеличение объема текста и тому подобное) и (или) обнаружило, что замечания и предложения, изложенные в его заключении по проекту, не учтены без указания в таблице замечаний и предложений причин, не позволивших их учесть, указанное подразделение вправе осуществить повторное рассмотрение данного проекта в срок, установленный пунктом 3.2 настоящего Положения.

3.5. При сохранении разногласий по проекту ответственное структурное подразделение должно обеспечить обсуждение проекта в целях согласования его окончательной редакции.

Обсуждение проекта может быть осуществлено посредством его повторного направления заинтересованным структурным подразделениям, имеющим разногласия по проекту, или в форме согласительного совещания с участием представителей заинтересованных структурных подразделений.

Согласительное совещание проводится либо по предложению ответственного структурного подразделения Председателем Банка России или курирующим должностным лицом Банка России, либо ответственным структурным подразделением самостоятельно.

Решение, принятое по результатам обсуждения проекта на согласительном совещании, отражается в протоколе согласительного совещания.

В случае принятия на согласительном совещании решения о доработке проекта указанный проект, доработанный по результатам его обсуждения на согласительном совещании, подлежит повторному согласованию с заинтересованными структурными подразделениями в срок, определенный на этом совещании.

На согласительном совещании, проведенном Председателем Банка России или курирующим должностным лицом Банка России, может быть принято решение о том, что проект, доработанный по результатам его обсуждения на согласительном совещании, не нуждается в повторном согласовании с заинтересованными структурными подразделениями, ранее согласовавшими проект.

В случае если на согласительном совещании принято решение о том, что проект не требует доработки, он подлежит согласованию только с заинтересованными структурными подразделениями, ранее не согласовавшими проект.

Если по результатам проведенного ответственным структурным подразделением обсуждения проекта не была выработана единая позиция по проекту, руководитель ответственного структурного подразделения и (или) руководитель заинтересованного структурного подразделения, чьи замечания и предложения по проекту не были учтены, вправе направить Председателю Банка России или курирующему должностному лицу Банка России (при его наличии) докладную записку с обоснованием имеющихся замечаний и предложений по проекту для принятия по ним решения. К докладной записке прикладывается протокол согласительного совещания (в случае его проведения), иные необходимые, по мнению соответствующего структурного подразделения, материалы.

3.6. Юридический департамент при рассмотрении проекта вправе рекомендовать ответственному структурному подразделению дополнительно направить проект на рассмотрение в структурные подразделения, которым данный проект ранее не направлялся на рассмотрение.

3.7. Ответственное структурное подразделение вправе направить доработанный проект на согласование в случае, если поступившие от заинтересованных структурных подразделений замечания и предложения по проекту учтены или в таблице замечаний и предложений указаны аргументированные обоснования причин, не позволивших их учесть, а также при поступлении от заинтересованных структурных подразделений несущественных и (или) незначительных замечаний и предложений по проекту либо информации об отсутствии замечаний и предложений по проекту. Вместе с проектом, направляемым на согласование, представляется таблица замечаний и предложений.

Представление на согласование проекта, ранее не направлявшегося на рассмотрение в заинтересованные структурные подразделения, является недопустимым.

3.8. Проект должен быть согласован в следующей последовательности:

руководитель (уполномоченное должностное лицо) ответственного структурного подразделения;

руководители (уполномоченные должностные лица) заинтересованных структурных подразделений, за исключением проектов, указанных в главе 11 настоящего Положения;

руководитель Юридического департамента (лицо, исполняющее его обязанности), за исключением проектов, указанных в главе 11 настоящего Положения;

курирующее должностное лицо Банка России (при его наличии).

Руководитель Юридического департамента вправе делегировать своим заместителям право согласования проектов, не подлежащих представлению на рассмотрение Совету директоров, на государственную регистрацию в Министерство юстиции Российской Федерации и официальному опубликованию, с одновременным согласованием заключений о проведении антикоррупционной экспертизы таких проектов.

(абзац введен Указанием Банка России от 23.03.2020 N 5414-У)

3.9. Согласование проекта может производиться заинтересованными структурными подразделениями как в форме визирования проекта на бумажном носителе, так и в форме электронного визирования с использованием САДД ЦА.

Виза располагается на последней странице визового экземпляра проекта на бумажном носителе ниже реквизита “подпись” и состоит из подписи должностного лица, осуществляющего согласование проекта, его фамилии, инициалов и даты визирования. При этом не допускается визирование экземпляра проекта на бумажном носителе, не являющегося визовым, с последующим прикреплением к регистрационной карточке проекта в САДД ЦА сканированной последней страницы проекта с визой должностного лица.

При электронном визировании проекта виза представляет собой специальную отметку с информацией о дате визирования и визирующем должностном лице, проставляемую собственноручно визирующим должностным лицом в регистрационной карточке проекта в САДД ЦА. По итогам электронного визирования исполнитель ответственного структурного подразделения распечатывает и подписывает лист визирования, автоматически формируемый в САДД ЦА (далее – лист визирования).

3.10. Проект может быть согласован с замечаниями и (или) дополнениями по вопросам, относящимся к компетенции того заинтересованного структурного подразделения, руководитель (уполномоченное должностное лицо) которого визирует проект. При этом на последней странице визового экземпляра проекта на бумажном носителе около подписи должностного лица, осуществляющего согласование проекта, должна быть сделана запись “с замечаниями”.

Каждое замечание и (или) дополнение, вносимое в текст проекта при визировании, должно сопровождаться дополнительной визой должностного лица, осуществляющего согласование проекта.

Замечания и (или) дополнения к проекту могут быть расположены на прилагаемом к проекту отдельном листе, завизированном должностным лицом, осуществляющим согласование проекта.

При электронном визировании замечания и (или) дополнения к проекту вносятся в регистрационную карточку проекта в САДД ЦА (в том числе путем прикрепления файла, содержащего замечания и (или) дополнения).

3.11. Срок согласования проекта не должен превышать 10 рабочих дней после дня получения проекта заинтересованным структурным подразделением.

При согласовании проекта Юридическим департаментом в установленный настоящим пунктом срок не включается время, необходимое для проведения лингвистической экспертизы проекта.

3.12. Хронологический интервал между самой ранней и самой поздней датами визирования проекта не должен превышать трех месяцев. Указанный хронологический интервал может быть увеличен на срок не более трех месяцев по решению курирующего должностного лица Банка России. В случае несоблюдения хронологического интервала, установленного настоящим абзацем, требуется повторное согласование проекта с теми заинтересованными структурными подразделениями, чье согласование по дате отстоит более чем на три месяца от последней даты визирования проекта.

Хронологический интервал между последней датой визирования проекта и датой его представления на рассмотрение Председателю Банка России, Совету директоров, Национальному финансовому совету (далее – НФС) не должен превышать двух месяцев. В указанный интервал не включается срок, необходимый для согласования проекта с федеральными органами исполнительной власти, иными органами (организациями). Хронологический интервал, установленный настоящим абзацем, может быть изменен по решению Комитета банковского надзора (далее – КБН), Комитета финансового надзора (далее – КФН).

3.13. Лингвистическая экспертиза проектов проводится уполномоченным работником Юридического департамента (далее – редактор нормативных актов) перед их согласованием руководителем Юридического департамента (лицом, исполняющим его обязанности).

Передача проекта на лингвистическую экспертизу редактору нормативных актов и завершение им лингвистической экспертизы должны отражаться в регистрационной карточке проекта в САДД ЦА.

Редактор нормативных актов проводит лингвистическую экспертизу в срок, не превышающий 12 рабочих дней, при объеме текста проекта до 100 страниц.

При объеме текста проекта свыше 100 страниц срок проведения лингвистической экспертизы определяется руководителем (уполномоченным должностным лицом) Юридического департамента с учетом объемов текста проекта.

В срок проведения лингвистической экспертизы не включается время, необходимое ответственному структурному подразделению для осуществления доработки проекта в соответствии с замечаниями редактора нормативных актов. В случае существенной доработки проекта, осуществленной ответственным структурным подразделением по итогам лингвистической экспертизы, проверка корректности учета редакционной правки проводится редактором нормативных актов с учетом положений абзаца четвертого настоящего пункта.

Лингвистическая экспертиза проекта считается завершенной при проставлении редактором нормативных актов визы и даты визирования. При визировании проекта на бумажном носителе виза редактора нормативных актов и дата визирования проставляются на оборотной стороне каждого листа визового экземпляра проекта в левом нижнем углу, включая приложения (при их наличии). В случае согласования проекта в форме электронного визирования редактор нормативных актов делает отметку о проведении лингвистической экспертизы в соответствующем поле регистрационной карточки проекта в САДД ЦА.

3.14. Проекты по вопросам, отнесенным законодательством Российской Федерации к компетенции КБН, КФН, подлежат обязательному представлению на рассмотрение КБН, КФН в порядке, установленном положениями об этих органах.

Проект, возвращенный КБН, КФН с замечаниями, передается ответственному структурному подразделению для внесения изменений. Внесение в проект необходимых изменений осуществляется в порядке, предусмотренном пунктом 6.3 настоящего Положения.

Проект, возвращенный КБН, КФН на доработку, после внесения в него ответственным структурным подразделением необходимых изменений подлежит рассмотрению Юридическим департаментом, согласованию с ним и представлению на рассмотрение Председателю Банка России, Совету директоров, НФС в порядке, предусмотренном настоящим Положением. Представление указанного проекта на рассмотрение (согласование) иным структурным подразделениям не требуется, за исключением случаев, определенных в решении КБН, КФН.

3.15. Если в соответствии с законодательством Российской Федерации издается нормативный акт Банка России по согласованию с федеральными органами исполнительной власти, иными органами (организациями), ответственное структурное подразделение организует направление проекта, согласованного в порядке, предусмотренном пунктом 3.8 настоящего Положения, на рассмотрение (согласование) в соответствующие федеральные органы исполнительной власти, иные органы (организации).

В случаях, предусмотренных федеральными законами, проект подлежит представлению на рассмотрение (экспертизу) иным заинтересованным органам, организациям, рабочим группам и другим объединениям в порядке, определенном руководством Банка России.

Согласование счета на бумаге неудобно и отнимает время. Менеджер бегает, а не работает. Финдиректор судорожно прикидывает, хватит ли денег. Бухгалтера «руками» заводят сотни платежек, ошибаются.

Итог — счета просрочены, оплатили «не туда» и «не по делу», потрачено время сотрудников и деньги работодателя.

Чтобы согласовать оплату в СБИС, каждому участнику процесса достаточно сделать 1-2 клика. Документы не теряются, нет рутины и ошибок, никто не отвлекается от прямых обязанностей.

Итог — сроки оплаты соблюдены, вся история по платежу — в ленте, а у руководства — полная картина движения денег в компании.

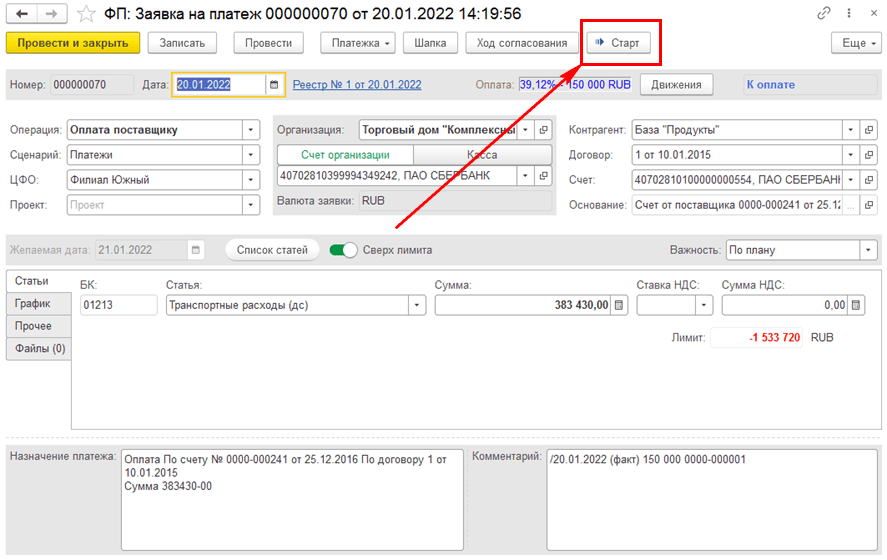

Инициатор получает счет от поставщика. На его основании оформляет в СБИС заявку на оплату, прикладывая поясняющие документы: смету, фото, договор. Если под рукой нет сканера, просто сфотографируйте документы на мобильный и прикрепите к заявке.

Согласующий оценивает целесообразность расходов. Нужны разъяснения по платежу? Непонятна сумма? Тут же из заявки задайте вопросы инициатору: сообщением, звонком, по видеосвязи. Не хватает документов — верните на дополнение. Всю историю общения СБИС сохранит в Ленте.

СБИС соберет заявки в приказ на оплату и добавит информацию об остатках на счетах. Финансовый директор видит, сколько денег на каждом расчетном счете, и распределяет по ним заявки. Прямо из приказа откладывает или аннулирует заявки. Проверяет приказ и подписывает электронной подписью.

СБИС автоматически сформирует платежное поручение. Бухгалтер сверяет данные платежки с реквизитами приложенного счета, чтобы избежать ошибочного перевода. После проверки СБИС выгрузит платежки сразу в интернет-банк.

В СБИС типовой процесс согласования оплаты легко настроить под нужды компании. Суммы менее 100 000 согласовывает только финансовый директор, а все, что больше, еще и генеральный. Если у вас несколько компаний и у каждой свой бухгалтер, то СБИС сам распределит оплаты между ними. Укажите в заявке на оплату статью расхода, и тогда СБИС согласует оплаты за софт с руководителем IT-отдела, а за мебель — с АХО. Любой маршрут согласования настраивается мышкой, без сложностей и программирования.

СБИС поможет финансовому директору избежать кассовых разрывов.

Сформируйте платежный календарь в СБИС:

зарплата — 10 число каждого месяца

налоги — не позднее 25-го

в начале месяца — крупная отгрузка

среднее ежедневное поступление — 300 000 рублей

И вы сразу увидите, когда стоит попридержать неприоритетные платежи, чтобы не потратиться «на скрепки», задолжав основному поставщику.

Сформируйте бюджетный лимит по отделам или статьям расходов, и СБИС проследит, чтобы он не превышался. Если рекламный отдел «разгулялся» на печатке, то при согласовании очередного счета типографии появится индикатор сверх лимита. СБИС перенаправит такую заявку на дополнительное согласование. В итоге удобно сформировать отчет по расходованию лимитов, который покажет отклонения: у Отдела рекламы — перерасход, недорасход — у АХО, а Производство уложилось копейка в копейку.

СБИС проверит каждого контрагента, которому вы собираетесь платить: сколько долгов, судов, нет ли риска банкротства, чист как слеза или фирма-однодневка. Прямо в заявке СБИС выдаст индикатор надежности по 5-балльной шкале. Клик по индикатору открывает карточку компании, где собраны полные сведения о контрагенте: владельцы, финансовое состояние, судебные иски и другое.

Интеграция с банками позволяет выгружать платежки в клиент-банк прямо из СБИС или прямо из СБИС проводить платеж. Выписки также загружаются автоматически. СБИС сам связывает входящие платежи с отгрузками, избавляя бухгалтера от рутины.

Просмотр полной версии : вопрос

скажите, а обязательно, чтобы на каждом счете, счете-фактуре, которые мы оплачиваем, стояла резолюция руководителя “к оплате”?

У меня на старой работе шеф запрещал без визы оплачивать. А на новой диру все равно, клиент банк стоит, что платить как платить до лампочки, все на меня свалил. Только деньги в банк ездит получать и бумажки подписывает. Так что решайте сами.Стоит ли вам подстраховываться.

это, конечно, подстраховка для бухгалтера, но я думаю,что обязательство ведь возникает по договору, который подписан руководителем) просто счетов этих куча такая, а руководитель подписывает документы по 2-3 дня, работа тормозится)

Вообще в бюджетных организ. лучше иметь визу на счетах на оплату, у них кроме налоговых еще и ревизионка проверяет.

мой директор ни когда не задает вопросов, что я оплачиваю т.к. я предворительно всегда с ним согласовываю оплату. А вот моя знакомая, всегда бегает на счетах отметку “на оплату” с подписью дира ставить. Так как он у нее “забывчивый” команду на оплату даст, а потом орет как потерпевший зачем оплатила и кто разрешил.

это понятно, а где-нибудь это прописано, что нельзя платить без визы? недавно у нас был РФН, они на это даже не смотрели, хотя, в принципе, оформление документов проверяли на соответствие

Достаточно подписи руководителя на платежке чтобы ни у кого не возникло вопросов, набрали платежку в Клиент-Банке, распечатайте, подпишите у руководителя и смело отправляйте

директор, распорядитель денежных средств, бух- исполнитель, без подписи ни-ни, уже попала, даже платежку подписанную показывала, а он не тот счет, не тот товар и вообще с той организацией мы теперь не работаем.

у нас все строго, резолюция должна быть обязательно, причем с датой!!!

У МЕНЯ ТОЖЕ ДИРЕКТОР НЕ ПОДПИСЫВАЕТ СЧЕТА ВИЗОЙ. ВСЕ КОМАНДЫ УСТНЫЕ- ПРОБЛЕМЫ НЕ БЫЛО. ЕСЛИ ЧТО ТО НА ОЧЕНЬ КРУПНЫЕ СУММЫ ТО ВИЗУ ОТ НЕГО ПРОШУ ОБЯЗАТЕЛЬНО!!!

Только что прошла проверка вышестоящей – в акте отметили что, оплата счетов у нас производится после разрешительной надписи руководителя, т.е. сейчас это даже включают в план проверок.

А у нас даже казначейство платежки не берет, если на счетах визы руководителя нет.

Snaiper Web Studio

Согласование заявок на оплату помогает разделить ответственность за решение об оплате и проконтролировать целевое использование.

Чтобы не тратить время на «хождение по кабинетам» для получения резолюции от каждого ответственного лица, переведите процесс согласования в единый интерфейс внутри 1С.

Предотвратите несогласованные выплаты

Организация сбора заявок от подразделений – одна из важнейших составляющих автоматизации казначейства.

Использование заявок на оплату помогает организациям упорядочить расход денежных средств. Когда планируемые операции вместе с прогнозными остатками наличных и безналичных средств отражаются в платежном календаре, это наглядно иллюстрирует вероятность появления «кассовых разрывов».

Но главная функция заявок на оплату – возможность предотвратить несогласованные выплаты денег и проконтролировать необоснованные расходы в компании.

Такой контроль реализуется через многоэтапное согласование: юрист проверяет комплектность и корректность документов, бухгалтер – возможные налоговые последствия сделки с контрагентом, технические специалисты – целесообразность приобретения конкретной модели оборудования и т. д.

Переведите процесс согласования заявок на оплату в единый 1С-интерфейс – это поможет вам соблюдать исполнение бюджетов по подразделениям и видеть прохождение каждого этапа согласования.

Автоматизируйте сбор и согласование заявок в 1С

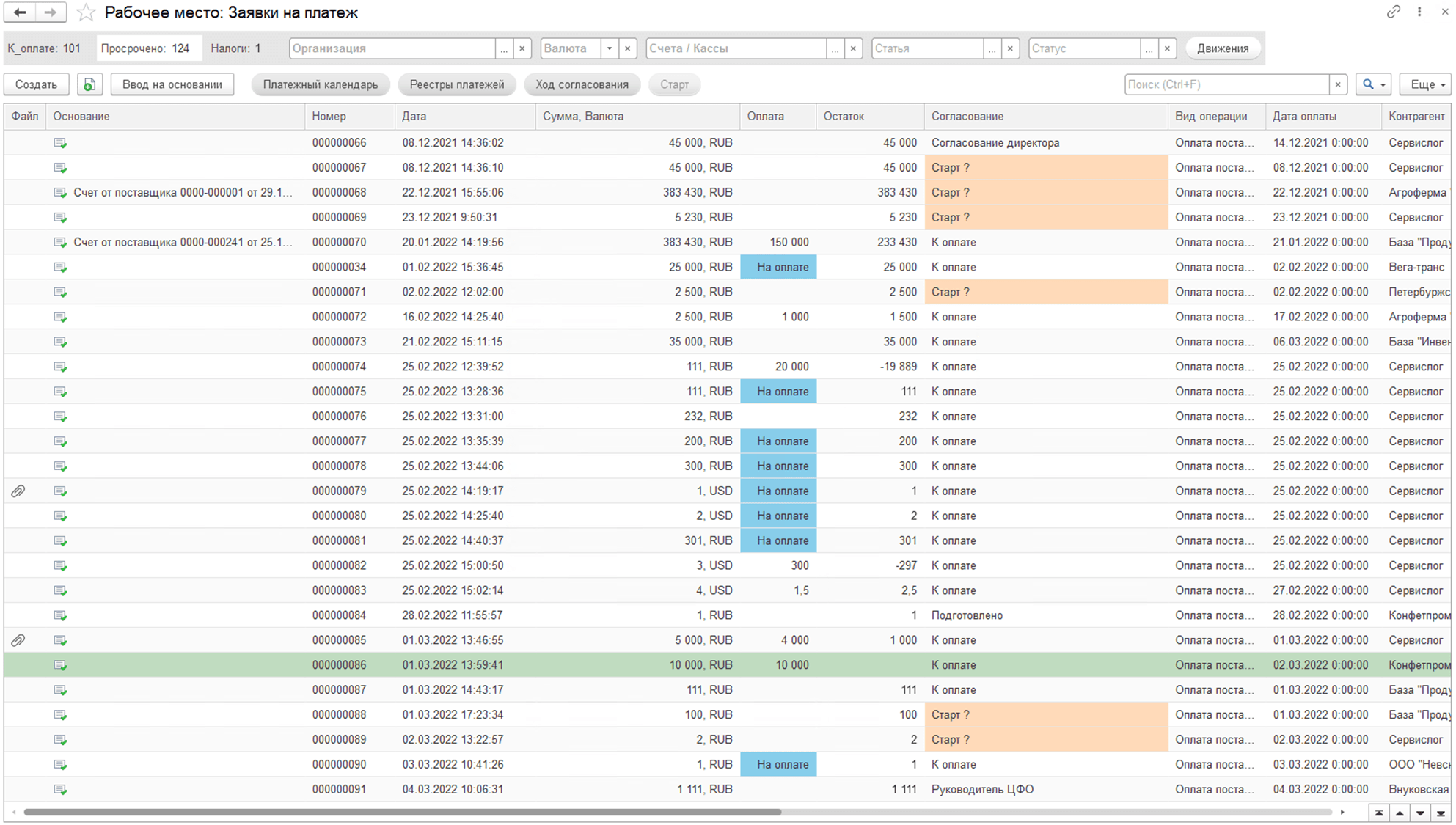

ФинОфис организует рабочее место для сбора заявок от подразделений и помогает контролировать график платежей в платежном календаре.

Рабочее место по заявкам в модуле Казначей позволяет вводить заявки по ЦФО и показывает, в какой стадии согласования и оплаты они находятся.

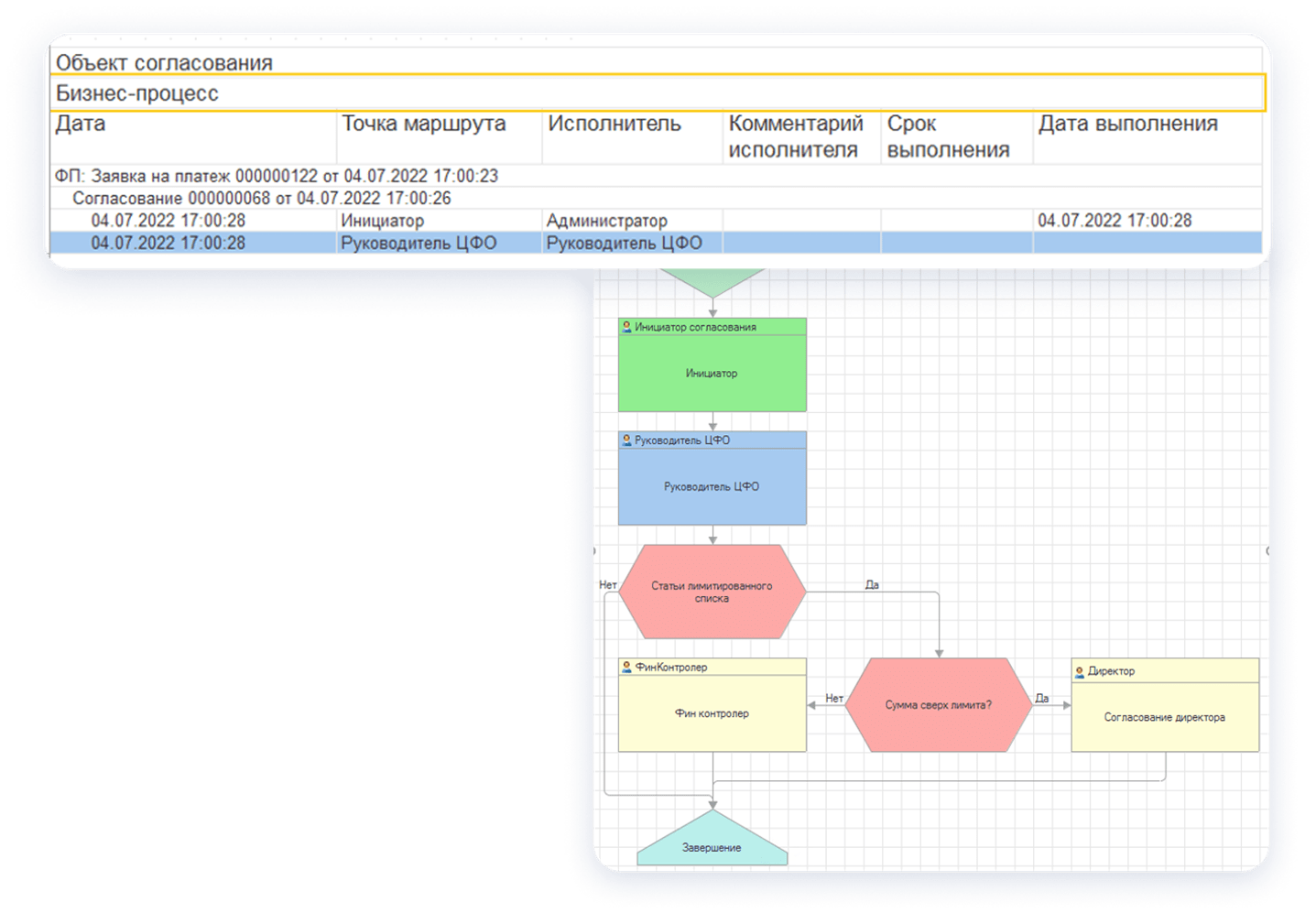

А с помощью возможностей модуля Процессы можно гибко настраивать для заявок маршруты согласования любой степени сложности и видеть состояние согласования по заявке в специальном отчете «Ход согласования».

Руководители подразделений могут иметь доступ к заявкам в рамках своего ЦФО и оперативно отслеживать изменение статуса заявок от пользователей подразделения – права на доступ гибко регулируются.

Настройте процесс согласования

При создании заявки инициатор согласования запускает бизнес-процесс, где прописаны этапы согласования, роли исполнителей (задаются для каждого ЦФО отдельно) и условия, которые должны быть проконтролированы.

Маршрут согласования можно спроектировать самостоятельно, используя в нем любое количество этапов и любые условия, например, проверки:

- ЦФО;

- организации;

- проекта;

- вида операции по оплате;

- инициатора;

- контрагента и его договора;

- приоритета заявки (реквизит «Важность»);

- конкретной статьи расходов (возможен контроль вхождения в список);

- контроль лимита и др. (в условиях можно указывать проверки для любых реквизитов заявки).

В качестве этапов могут быть вложенные процессы – это позволит создавать отдельные бизнес-процессы согласования для каждого ЦФО или организации, например.

К заявке могут быть прикреплены любые файлы – сканы и сопутствующие документы, которые помогут обосновать необходимость расхода.

По итогу согласования на каждом этапе можно настроить создание объектов в подчиненных базах.

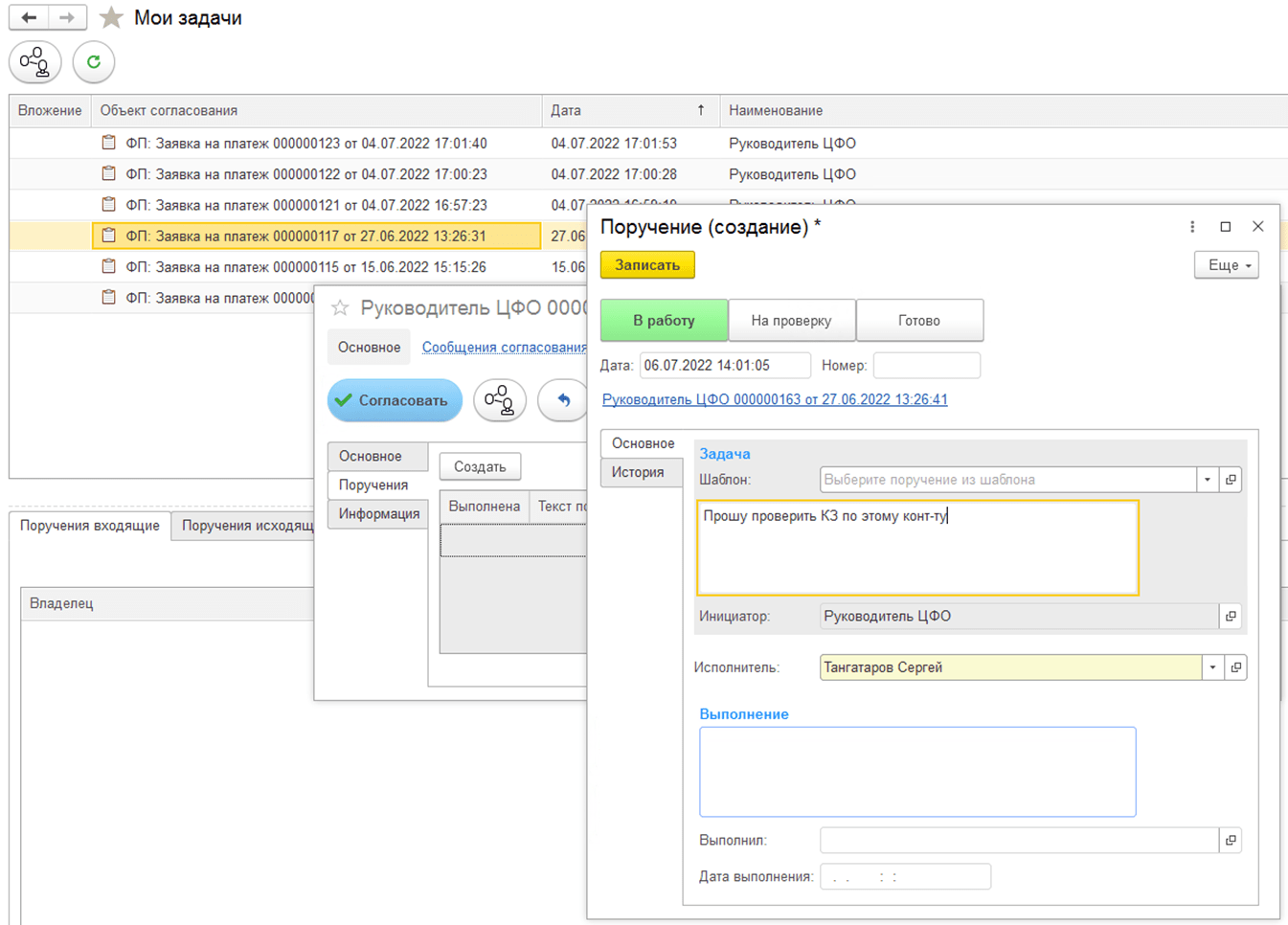

На любом этапе согласования можно создавать поручения любым пользователям любой базы 1С – для этого не требуется менять маршрут бизнес-процесса.

Модули Казначей и Процессы можно установить в любую конфигурацию 1С или использовать как отдельные решения, интегрируясь с любым количеством учетных баз. Кроме этого, возможно поэтапное внедрение этих систем с их последующей «связкой».

Чтобы принять решение о покупке было проще – протестируйте ФинОфис. Мы бесплатно продемонстрируем возможности продукта и ответим на все вопросы.

Звоните нам по телефону 8 (800) 555-52-56 доб. 304, пишите в комментариях или оставляйте заявку на консультацию у наших специалистов.

Журнал “Руководитель бюджетной организации” № 11/2022

Для руководителей государственных (муниципальных) учреждений ошибки в работе нередко оборачиваются мерами материальной или административной ответственности. Контрольные органы выписывают должностным (либо юридическим) лицам штрафы или требуют вернуть средства, потраченные в результате ошибок. Поводы для претензий бывают самые разные, их много. В нашей подборке судебных решений за 2021 и 2022 годы – некоторые из споров.

Выплаты работникам

Наиболее распространенная причина для разбирательств, в которых участвуют руководители, – выплаты персоналу из средств учреждения. Поскольку решение о выплате принимает именно директор, подписывая соответствующий приказ или распоряжение, он зачастую и несет ответственность за возникающие ошибки (хотя к ответственности может привлекаться и учреждение как юридическое лицо).

Обычно контрольные органы расценивают спорные выплаты как нецелевое расходование бюджетных средств, выставляя должностному лицу административный штраф по ст. 15.14 КоАП РФ. Суды же – в зависимости от обстоятельств конкретного дела – либо соглашаются с проверяющими, либо нет.

Если компенсационные доплаты сотрудникам из средств субсидии на выполнение задания не связаны с деятельностью, необходимой для выполнением задания, – они незаконны.

Пример отрицательного для руководителя решения – Постановление Третьего кассационного суда общей юрисдикции от 01.02.2021 № 16-762/2021(16-6678/2020). Бюджетное учреждение (общеобразовательная школа) начислило нескольким своим сотрудникам компенсационные доплаты, использовав для этого средства субсидии на выполнение муниципального задания. Контролеры, а потом и судьи посчитали, что так делать нельзя. Одни выплаты работникам не были связаны с деятельностью, необходимой для выполнения задания, другие не упоминались в положении о системе оплаты труда, утвержденном в школе. За счет фонда оплаты труда, сформированного из средств субсидии, спорные доплаты производиться не должны, а значит, допущено нецелевое использование средств. Директор школы был правомерно привлечен к ответственности по ст. 15.14 КоАП РФ и оштрафован на сумму 20 тыс. руб.

Положительное для руководителя решение в одном из споров вынес Верховный суд (Определение от 20.12.2021 № 308-ЭС21-24162 по делу № А32-57978/2019). К ответственности по ст. 15.14 КоАП РФ привлекли казенное учреждение (жилищную инспекцию), но нарушения контрольный орган увидел именно в действиях руководителя, который выписал нескольким работникам премии при отсутствии для этого оснований. По мнению контролеров, сотрудников нельзя было премировать, поскольку с них не были сняты дисциплинарные взыскания.

Выставленный штраф в размере 27,9 тыс. руб. казенное учреждение оспорило в суде, и все инстанции высказались против решения проверяющих. Работники инспекции действительно привлекались к дисциплинарной ответственности, приказов о снятии с них взысканий руководитель не подписывал, но премии назначил. Однако свое мнение руководитель документально зафиксировал: на служебных записках имелись его резолюции о досрочном снятии взысканий. А это основание для вынесения соответствующего приказа.

Судьи отметили, что расходование бюджетных средств на премирование работников не ставится в зависимость от формы документа, в котором выражена воля работодателя на снятие наложенного ранее дисциплинарного взыскания. И та форма, в которой руководитель инспекции вынес решение о снятии с работников взысканий, не свидетельствует о нецелевом расходовании денежных средств.

Доплаты руководителю

Однако на практике это правило нередко нарушается. Приведем два примера, когда судьи поддержали проверяющих.

Суды двух инстанций признали вину директора (к тому моменту уже бывшего), обязав его перечислить незаконно полученные средства на счет бюджетного учреждения (см., например, Апелляционное определение Суда Ханты-Мансийского автономного округа – Югры от 23.03.2021 по делу № 33-1811/2021).

Бывший директор культурно-спортивного комплекса аргументировал свои действия так. Он издавал приказы о премировании себя и других работников, чтобы исполнить требования главы администрации о доведении уровня зарплаты до целевых показателей. Все приказы согласовывались с администрацией. А вот утвержденный учредителем порядок премирования руководителей подведомственных учреждений культуры был формальным: комиссия по оценке выполнения целевых показателей эффективности деятельности учреждения не создавалась. Кроме того, за спорный период руководитель комплекса подавал сведения о доходах, где указывался их объем и источники. То есть учредитель знал о размере заработка директора учреждения и несогласия с этим не выражал.

Однако суды выяснили, что трудовой договор с директором не предусматривал стимулирующие выплаты. Установленный администрацией порядок премирования руководителей подведомственных учреждений культуры не наделял директора полномочиями по самостоятельному принятию решения о выплате себе премий и определении их размеров. Сделать это мог только работодатель (учредитель) по результатам оценки деятельности учреждения, но администрация распоряжения о премировании директора комплекса не издавала.

В итоге судьи согласились с тем, что в действиях бывшего директора учреждения усматривается недобросовестность, выразившаяся в нарушении порядка поощрения, установленного нормативным актом администрации. Правомерность взыскания в пользу учреждения была подтверждена.

Судьи поддержали контрольный орган (Постановление Седьмого арбитражного апелляционного суда от 30.05.2022 № 07АП-2493/2022 по делу № А45-5184/2021). Составляющие оплаты труда и их объемы руководителю учреждения определяет учредитель, а в силу ч. 8 ст. 113 ТК РФ к работе в выходные и праздники работник привлекается по письменному распоряжению работодателя. Директора же филармонии трудиться в выходные орган-учредитель не вызывал. Руководитель учреждения сам издавал приказы об оплате такой работы в двойном размере, а значит, действительно допустил нецелевое расходование средств субсидии.

Учреждение и дальше решило отстаивать свою позицию. Сейчас дело рассматривается в кассационной инстанции.

Доплаты заместителю в статусе «и

Более неоднозначно выглядят ситуации, когда заместитель выполняет обязанности руководителя учреждения. Данное должностное лицо, с одной стороны, по-прежнему относится к категории работников, для которых работодателем является учреждение, с другой – все же исполняет обязанности руководителя, для которого работодателем выступает уже орган-учредитель.

Так может ли временно исполняющий обязанности директора сам себе устанавливать премии?

Ответ на этот вопрос зависит от того, как оформлена передача полномочий руководителя и как случаи временного исполнения обязанностей регулируются в нормативных актах учредителя. Проиллюстрируем отличия в подходах на двух примерах.

Контролеры решили: если орган-учредитель не издавал никаких документов о премировании по результатам работы и. о. директора, значит, начисление премий незаконно. Но суды двух инстанций посчитали иначе (см., например, Решение Краснодарского краевого суда от 06.07.2022 по делу № 21-1789/2022).

Должностное лицо не было освобождено от своей основной работы. По трудовому договору его приняли именно на должность заместителя, а орган-учредитель лишь дополнительно возложил на него обязанности директора. То есть «заместительство» совмещалось с руководством казенным учреждением. Следовательно, работодателем для должностного лица выступало учреждение, и на заместителя, наряду с остальными работниками учреждения, распространялись все локальные акты по оплате труда.

Согласно спорным приказам заместитель премировался за выполнение работы по основной должности. А это не относится к компетенции учредителя.

Право временно исполняющего обязанности руководителя устанавливать самому себе премии зависит от того, как оформлена передача полномочий руководителя и как случаи временного исполнения обязанностей регулируются в нормативных актах учредителя.

Судьи установили, что заместитель директора фонда обращался к органу-учредителю за разъяснениями по данной ситуации. А орган власти письменно сообщил об отсутствии оснований для согласования стимулирующих выплат заместителю. Дело в том, что действующий в тот период порядок выплаты премий руководителям учреждений не распространялся на должностных лиц со статусом «и. о.». Норму о необходимости согласования премий этим лицам учредитель закрепил в своем нормативном акте позднее.

Таким образом, в данной ситуации заместитель директора, наделенный статусом «и. о.», правомерно премировал сам себя. Административной ответственности по ст. 15.14 КоАП РФ не возникло, штраф отменили.

Заместитель директора посчитал наказание незаконным. Он оставался в своей первоначальной должности и назначал доплаты именно по ней. Трудовой договор как с директором учреждения должностное лицо не подписывало.

Однако судьи приняли сторону контролеров (Решение Ленинского районного суда г. Краснодара от 20.06.2022 № 12-928/2022). Орган-учредитель фактически перевел заместителя на должность руководителя учреждения. А если работник с ведома работодателя допущен к работе, но трудовой договор не оформлен надлежащим образом, такой договор считается заключенным.

Факт вступления в новую должность подтвержден внесением изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ. Здесь должностное лицо указано как единоличный исполнительный орган. Более того, сотрудник был под подпись ознакомлен с должностной инструкцией директора учреждения.

То есть должностное лицо казенного учреждения участвовало в правоотношениях с органом-учредителем как работник. Выплата себе премий в отсутствие решения министерства в этой ситуации неправомерна.

Возмещение руководителем ущерба

Помимо административной ответственности руководителей привлекают к материальной. Это происходит тогда, когда проверяющие считают, что должностное лицо своими действиями нанесло ущерб возглавляемому учреждению или бюджету соответствующего уровня, из которого финансируется учреждение. Однако судьи не всегда соглашаются с решениями контролеров.

Приведем два спора с положительным для руководителей исходом (хотя в обоих случаях речь идет уже о бывших руководителях).

Первая инстанция согласилась с учреждением, а вот две вышестоящие встали на сторону руководителя (см., например, Определение Второго кассационного суда общей юрисдикции от 23.03.2021 по делу № 88-3352/2021). Комиссия, проводившая проверку финансово-хозяйственной деятельности школы, не установила вину конкретных работников в нарушении должностных обязанностей, причинно-следственную связь между их поведением и наступившим ущербом. Уплата юридическим лицом штрафа за нарушение санитарного состояния и условий безопасного нахождения детей на объектах учреждения, а также государственных нормативных требований охраны труда не может являться основанием для возложения материальной ответственности на работника.

Таким образом, выплату административного штрафа нельзя отнести к материальному ущербу работодателя, подлежащему взысканию с работника. Возмещать 600 тыс. руб. бывший директор не должен.

Первая судебная инстанция тоже усмотрела в действиях бывшего директора нарушения: факт нецелевого расходования средств доказан, а руководитель учреждения несет полную материальную ответственность за это. Правда, суд снизил размер возмещаемого ущерба до 500 тыс. руб.

Но апелляция и кассация с этим выводом не согласились (см., например, Определение Шестого кассационного суда общей юрисдикции от 16.09.2021 № 88-19515/2021 по делу № 2-7/2021). К административной ответственности было привлечено юридическое лицо – лицей, решения по поводу его директора не выносились. Виновность должностного лица в совершении административного нарушения и, как следствие, в причинении какого-либо ущерба суды не проверяли.

Между тем трудовое законодательство устанавливает, что материальная ответственность может быть применена к работнику при одновременном наличии следующих условий:

- прямого действительного ущерба;

- противоправности поведения работника;

- вины работника в причинении ущерба;

- причинно-следственной связи между противоправным поведением работника и наступившим ущербом;

- соблюдении правил заключения договора о полной материальной ответственности.

Однако проверка по факту причинения ущерба директором в учреждении не проводилась. Письменные объяснения у должностного лица не запрашивались. Обстоятельства возникновения ущерба, а также вина именно директора в его причинении не устанавливались. Следовательно, оснований для возложения на бывшего руководителя обязанности возместить ущерб, причиненный учреждению, нет.

Невыполнение предписания

Следующее основание для привлечения к ответственности и наложения штрафа – невыполнение предписаний официальных органов (прежде всего тех, которые наделены контрольными функциями и уполномочены возбуждать дела об административных правонарушениях).

Такой случай произошел, например, с директором казенного учреждения (центра социальной работы). Проверив учреждение, территориальный орган Федерального казначейства выявил факты несоблюдения бюджетного законодательства и предписал устранить их в заданный срок. Большинство нарушений учреждение устранило позднее: что-то – через месяц после окончания срока, а что-то – через три месяца. Тем не менее Федеральное казначейство привлекло директора центра к ответственности по ч. 20 ст. 19.5 КоАП РФ и назначило штраф в размере 20 тыс. руб.

Отстоять свою позицию (ведь предписание казначейства в итоге было выполнено) должностному лицу учреждения не удалось. Суды трех инстанций согласились с контролерами (см., например, Постановление Третьего кассационного суда общей юрисдикции от 12.05.2021 № 16-469/2021).

Нарушения в бухучете

Хотя за ошибки в бухгалтерском учете отвечает главный бухгалтер, к административной ответственности по данному основанию привлекают и руководителей. И они пытаются опротестовывать решения о своей виновности.

Один из таких случаев рассмотрел Шестой кассационный суд общей юрисдикции в Постановлении от 28.06.2022 № 16-3869/2022. В ходе проверки бюджетного учреждения контрольный орган обнаружил, что годовая бухгалтерская отчетность учреждения значительно искажена, а в бухучете допущены грубые нарушения.

Часть ошибок была связана с учетом транспортного средства, которое городская администрация передала учреждению в оперативное управление. Балансовая стоимость автомобиля составила 900 тыс. руб., но по данным бухучета он числился по балансовой стоимости 90 тыс. руб. (сумму занизили на 810 тыс. руб.). А еще по данному транспортному средству неверно рассчитали амортизацию, тоже существенно уменьшив ее. В результате показатели годовой бухгалтерской отчетности исказились.

Еще часть нарушений касалась другого автомобиля, переданного администрацией. Собираясь продать автомашину, бюджетное учреждение заключило договор об оценке рыночной стоимости имущества, но в бухучете его не отразило: оплата по нему не проходила, в кредиторской задолженности сумма не числилась. Кроме того, транспортное средство списали с баланса на несколько месяцев раньше, чем заключили договор купли-продажи, а сумму списания завысили. Сделка по продаже не согласовывалась с учредителем, акт о списании не оформлялся.

Все эти ошибки были вменены в вину директору учреждения. Должностное лицо привлекли к административной ответственности по ч. 3, 4 ст. 15.15.6 КоАП РФ и оштрафовали на 15 тыс. руб.

Руководитель, возглавляя учреждение на принципе единоначалия, подписывает в том числе финансовые документы, отвечает за обеспечение соблюдения финансовой и учетной дисциплины.

Судьи согласились с решением контролеров: виноват руководитель. Он возглавляет учреждение на принципе единоначалия, подписывает в том числе финансовые документы, обеспечивает соблюдение финансовой и учетной дисциплины. А значит, именно он плохо организовал бухгалтерский учет и контролировал его ведение.

Необеспечение информационной открытости документов

Размещению документов на официальном сайте bus.gov.ru руководители учреждений обычно уделяют немного внимания, тем более что обязанность публиковать информацию возложена на органы, осуществляющие функции и полномочия учредителей. Однако и за такие малозначительные проступки первых лиц тоже наказывают – в судебной практике есть прецеденты.

Пример – Решение Железногорского городского суда Курской области от 04.04.2022 по делу № 12-43/2022. Директора бюджетного учреждения (бассейн) привлекли к административной ответственности по ст. 15.15.15 КоАП РФ (нарушение порядка формирования государственного (муниципального) задания) и выписали штраф в размере 10 тыс. руб. Поводом стало несвоевременное размещение учреждением на сайте bus.gov.ru муниципального задания.

Орган-учредитель отдельным приказом передал полномочие по раскрытию информации на сайте bus.gov.ru подведомственным учреждениям, а значит, публиковать установленное задание должно было само учреждение. Кроме того, эта обязанность закреплялась за руководителями подведомственных учреждений в действующем порядке формирования и финансового обеспечения задании, а персонально за директором бассейна – в приказе органа-учредителя, утвердившем задание.

Судьи установили, что к административной ответственности директор бюджетного учреждения привлечен обоснованно, но штраф заменили на предупреждение (проступок совершен впервые и незначителен).

Заключение

Как видим, поводы для привлечения руководителя учреждения к ответственности могут быть самыми разными. Но многие так или иначе восходят к нецелевому использованию средств (ст. 15.14 КоАП РФ). Должностному лицу либо прямо вменяют в вину такой проступок, либо пытаются взыскать с него неправомерно полученные суммы или материальный ущерб, нанесенный учреждению.

Исходы споров тоже разные – есть и положительная, и отрицательная для руководителей практика. Однако в любом случае она становится весомым поводом для анализа собственной работы. Важно учесть выводы контрольных органов и судов, скорректировать свои действия, а при необходимости исправить ошибки или – лучше – не совершать их.