Важнейшей частью общей стратегии финансового развития акционерного общества выступает дивидендная политика. Ее предметом является распределение прибыли АО, иначе говоря, дивидендов между акционерами. Рассмотрим, какие подходы используются для формирования дивидендной политики, насколько эффективен ее анализ и какие практические выводы можно сделать на основе полученных данных.

Вопрос: Как отразить в учете организации (ООО) выплату дивидендов участнику — иностранной организации в иностранной валюте?

В соответствии с уставом общества предназначенная для распределения между его участниками часть прибыли делится пропорционально их долям в уставном капитале. Согласно решению общего собрания участников сумма чистой прибыли (дивидендов), распределенная в пользу участника — иностранной организации, составляет 720 000 руб. и выплачивается в евро исходя из суммы распределенной прибыли и курса евро, установленного Банком России на дату принятия решения о распределении чистой прибыли (выплаты дивидендов). Дивиденды выплачены иностранному участнику в месяце принятия решения о выплате дивидендов.

Курс евро, установленный Банком России, составил (условно):

— на дату принятия решения о распределении чистой прибыли — 72 руб/евро;

— на дату перечисления дивидендов — 73 руб/евро.

Посмотреть ответ

Зачем нужна дивидендная политика

Вопросами дивидендной политики занимается в АО Совет директоров. Сама по себе выплата дивидендов – это лишь один из путей распределения полученной прибыли. К примеру, может быть принято решение инвестировать в дальнейшее развитие компании, новые проекты либо оставить ее виде нераспределенной прибыли. Решения диктует рыночная ситуация, прогноз развития фирмы на перспективу в её рамках.

Каковы особенности выплаты дивидендов акциями?

Как правило, в АО существует положение о дивидендной политике. Рекомендации по применению этого документа содержатся в Письме ЦБ №06-52/2463 от 10/04/14 г. «О Кодексе корпоративного управления». Цель дивидендной политики — увеличение рыночной стоимости акций компании.

Обратите внимание! Согласно ст. 48 ФЗ-208 от 26/12/95 г. прибыль АО распределяет общее собрание акционеров (ОСА). Однако, если совет директоров против выплаты дивидендов, ОСА не имеет права направлять прибыль на эти цели (пост. ФАС МО по д. №А40-84096/2016 от 05/04/17).

Общеизвестно, что прибыль является понятием, присущим не одним только АО. Вопросы ее распределения являются наиважнейшими и для предприятий различных форм собственности. Если рассматривать явление с этой точки зрения, то дивидендная политика есть алгоритм формирования доли прибыли, которая выплачивается собственнику. Эта доля должна соответствовать объему его вложений в общую сумму собственного капитала. Кроме того, дивидендную политику можно рассматривать как комплекс мер, имеющих целью оптимизировать пропорции потребляемой и капитализируемой прибыли.

Как отражать курсовые разницы с дивидендов в иностранной валюте?

Конечная цель здесь – сделать рыночную стоимость предприятия максимальной. Такой расширенный подход к явлению тоже используется в финансовом менеджменте.

Как формируется дивидендная политика

Дивидендная политика (ДП) как документ, прежде всего, отвечает на вопрос, куда именно распределять оставшуюся в распоряжении компании чистую прибыль. Одним из путей распределения, как мы уже говорили, может являться выплата дивидендов. Если принято решение о выплате их акционерам, документ определяет размер дивидендных выплат, форму расчета. Может иметь место не только денежная форма, но и натуральная. В нее включаются также положения о необходимости пересмотра при определенных условиях.

Как отразить полученные дивиденды в налоговом учете по налогу на прибыль?

Специалисты-аналитики выделяют такие понятия, как виды и типы дивидендной политики. Они взаимосвязаны. Основных видов ДП (их еще называют подходами к формированию ДП) три: консервативный, агрессивный и, стоящий как бы посередине, умеренный, или компромиссный подход.

- Суть консервативного подхода в значительном использовании чистой прибыли для приобретения производственных фондов, активов в виде зданий, оборудования. Вторым по значимости здесь будет премирование работников, и лишь в последнюю очередь, используя остаточный принцип, выплачивают дивиденды.

- Умеренно-компромиссный подход обусловлен целью учесть и производственные интересы, и интересы акционеров. Уровень выплаты дивидендов, как правило, не слишком высок, но стабилен. Если прибыль получена за отчетный период в повышенном размере по сравнению с другими периодами, повышаются дивиденды.

- Агрессивный подход предполагает достаточно высокий уровень риска для бизнеса, поскольку большая доля средств распределяется в виде дивидендов между акционерами.

Нужно ли издавать приказ о выплате дивидендов?

Существует несколько основных типов ДП:

- Остаточная политика. На первом месте интересы компании в целом, а дивиденды либо выплачиваются после удовлетворения всех производственных потребностей, либо вообще не выплачиваются.

- Фиксированный размер дивидендов. Он представляет собой строго определенную неизменную сумму.

- Стабильный уровень дивидендов. Поддерживается установленным процентом выплат от прибыли.

- Стабильный минимум дивидендов, с возможностью увеличения, если уровень прибыли резко возрос.

- Постоянное увеличение объема дивидендов. Основано обычно на установлении некой базовой величины, которая постоянно повышается за счет применения коэффициентов.

Принято считать, что типы и виды (подходы) соотносятся следующим образом:

- агрессивный подход – постоянное увеличение объема дивидендов либо поддержание стабильного уровня дивидендов с помощью коэффициента;

- умеренный подход – дивиденды выплачиваются в стабильном минимальном размере, с возможностью увеличения в отдельных периодах;

- консервативный подход – выплата дивидендов по остаточному типу либо фиксированный размер выплат.

Общий порядок формирования ДП такой:

- Определение основных финансово-экономических факторов, влияющих ее формирование (уровень экономического роста фирмы, необходимость привлечения инвестиций, потребительский спрос и пр.).

- Выбор подхода к формированию и типа политики.

- Разработка практического механизма определения размера дивидендов.

- Анализ эффективности дивидендной политики.

В свою очередь, разработка механизма определения дивидендов обычно предполагает подготовительные шаги. Чистая прибыль не сразу подлежит распределению. Сначала компания отчисляет средства в резервный фонд (фонды) согласно Уставу. Полученный резерв прибыли делится на две части: потребляемая и капитализируемая, используемая в интересах фирмы в целом. Эти части напрямую зависят выбранного типа ДП. Потребляемая часть прибыли разделяется на «дивидендную» и употребляемую на нужды работников (премии, социальные выплаты согласно колдоговору).

Анализ дивидендной политики

Одним из этапов работы с дивидендной политикой является ее анализ. В первую очередь обращают внимание на рыночную стоимость акций, объем их продаж и другие показатели. Делается сравнительный анализ по аналогичным данным прошлых периодов. Далее анализируются выплаты дивидендов в динамике, изменения уровня дохода акционеров. Это также достаточно красноречивый показатель успешности компании.

Если говорить о дивидендной политике не только в отношении АО, имея в виду расширенную трактовку термина, важен анализ ключевых показателей работы в целом: прибыли, рентабельности, кадровых показателей; сравнительный анализ с участием плановых показателей, в динамике.

Анализ дает основание для масштабной оценки дивидендной политики, если речь идет о значительном периоде, например, об оценке эффективности ее за год (поскольку сама процедура анализа, как правило, идет по годам).

Вместе с тем, анализировать данные можно и в оперативном режиме, например, определять эффективность принятой политики в рамках месяца, поквартально. Собираются сведения согласно документам за этот период, влияющие на результаты дивидендной политики, производится их группировка, оценка, исчисление оперативных показателей специалистами фирмы. Подготавливается отчет для руководства.

Такие меры позволяют определить тенденции развития компании, как положительные, так и негативные; вовремя исправить ошибки, допущенные при формировании дивидендной политики.

В статье раскрыты понятие и сущность дивиденда и дивидендной политики, а также рассмотрены факторы, влияющие на дивидендную политику, представлены существующие теории дивидендной политики. Предложена классификация факторов дивидендной политики на группы: экономические, институционально-правовые, социальные, контрактные.

Ключевые слова: дивидендная политика, акционерное общество, дивиденд, сущность, факторы, прибыль.

Прибыль является основной целью деятельности любой коммерческой организации. В случае удачного окончания финансового года, перед компанией появляется дилемма: направить полученную прибыль на реинвестирование в целях развития организации либо поощрить собственников компании в виде дивидендных выплат.

Таким образом, сущность дивидендной политики заключается в выборе оптимального соотношения между долей прибыли, отвлекаемой из оборота и выплачиваемой в виде дивидендов, и долей, направляемой на расширение бизнеса.

Во-первых, экономические факторы, к которым относятся:

– необходимость использования благоприятной конъюнктуры для реализации инвестиционных программ с высоким уровнем эффективности;

– наличие финансовых резервов, сформированных в предыдущем периоде;

– стадия жизненного цикла организации (на ранних стадиях она вынуждена больше средств направлять в свое развитие, ограничивая выплату дивидендов).

– финансовое состояние и уровень кредитоспособности организации, обусловливающие степень доверия к ней инвесторов;

– средневзвешенная стоимость привлечения дополнительного капитала посредством выпуска акций и облигаций, получения банковских кредитов;

– издержки, связанные с эмиссией и размещением ценных бумаг.

– уровень налогообложения имущества компании и дивидендов;

– структура капитала (отношение долговых обязательств корпорации к ее акционерному капиталу), которую отражает коэффициент финансовой активности и характеризует степень зависимости компании от заемных источников финансирования;

– достигнутый эффект финансового рычага (левериджа), позволяющего с помощью манипулирования структурой капитала влиять на уровень рентабельности активов компании, а значит, и на рыночную цену ее акций;

– фактический размер получаемой прибыли.

– состояние товарного рынка, на котором действует компания (например, в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает);

– инфляция, высокие темпы которой формируют склонность акционеров к получению дивидендов в денежной форме, а руководство компании — к задержке их выплат (последнее объясняется преимущественно ростом потребности организации в наличных денежных средствах).

– необходимость рассчитываться по кредитам (является более важной задачей, чем повышение уровня выплачиваемых дивидендов);

– уровень дивидендных выплат у конкурентов;

– опасность утраты контроля над управлением компанией (низкий уровень дивидендов может привести к падению рыночной стоимости акций компании и их массовой продаже владельцами, что увеличивает риск ее захвата).

Во-вторых, группа социальных факторов:

- Потребности собственников относительно ставки дивидендов, максимизирующей их благосостояние (если большая часть акций сосредоточена в руках миноритарных акционеров и/или институциональных инвесторов, то наиболее вероятно преобладание ориентации на выплату высоких дивидендов; если преобладают мажоритарии, то будет иметь место отказ от значительных дивидендов в пользу реинвестирования прибыли).

- Мнение высших управленцев о прочности своего положения в корпорации (при угрозе поглощения они могут поставить свои групповые интересы над интересами других собственников и снизить ее инвестиционную привлекательность, не распределяя дивиденды).

В-третьих, группа институционально-правовых факторов:

- Ограничение способности организации объявлять и выплачивать дивиденды (компания не вправе этого делать, если не полностью оплачен уставный капитал, выкуплены акции, которые она обязана выкупить, выявлены определенные в законодательстве признаки банкротства, или эти признаки могут появиться в результате выплаты дивидендов, стоимость ее чистых активов меньше величины уставного капитала и резервного фонда, либо станет меньше этой величины в результате выплаты дивидендов).

- Требования к источникам дивидендных выплат (в одних странах дивиденды можно уплачивать только из прибыли; в других — из прибыли и инвестиционного дохода).

- Требования к форме дивидендных выплат (дивиденды могут выплачиваться деньгами, а в случаях, предусмотренных уставом компании — акциями, облигациями, товаром).

- Последовательность дивидендных событий (дата объявления и публикации в прессе советом директоров выплаты дивидендов, их размера, сроков переписи и оплаты).

В-четвертых, группа контрактных факторов, включающих в себя требования двусторонних соглашений, заключенных корпорацией, и односторонних обязательств, которые она на себя возложила:

- Ограничение дивидендных выплат при получении ссуды (в целях предоставления гарантий обслуживания долга заемщик заключает соглашение, в котором оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо определенное значение финансовых коэффициентов, до достижения которого дивидендные выплаты не производятся). В России подобная практика пока не распространена, но существует необходимость формирования резервного капитала в размере не менее 5 % от уставного капитала, и закрепление за советом директоров права ограничения выплачиваемых дивидендов сверх указанной величины, чем руководство может пользоваться при получении долгосрочных кредитов.

- Гарантирование соответствия акций компании критериям допуска к торговле на крупных фондовых биржах (например, отсутствие на протяжении длительного времени фактов снижения дивидендных выплат).

Дивидендная политика, как и управление структурой капитала фирмы, существенно влияет на изменение совокупного богатства участников акционерного общества.

При решении вопроса о распределении прибыли компании между дивидендными выплатами и реинвестированием очень важно учитывать возможную реакцию рынка ценных бумаг, так как дивидендная политика оказывает существенное влияние на цену акций компании, служащую для инвестора основной информацией об эффективности ее деятельности. Поэтому модель дивидендной политики необходимо строить с привязкой к курсу акций, стоимости предприятий. В то же время на курс акций влияет не только прибыль компании как таковая и размер выплачиваемых дивидендов, но и такие факторы, как ее финансовая устойчивость, известность, состояние деловой активности в стране, число конкурентов, уровень инфляции, законодательные и налоговые изменения, эффективность рынка ценных бумаг и т. д. При значительном росте рыночных котировок акций может наступить момент, после которого спрос на них вследствие высокой цены начинает падать. В этом случае прибегают к дроблению акций, число которых в обращении увеличивается. В результате прибыль и дивиденды на акцию, а также ее цена снижаются, и спрос на них вновь возрастает.

Оценка этих факторов позволяет сделать выбор в пользу определенного вида дивидендной политики на ближайший период.

1. Ковалев В. В. Финансовый анализ: методы и процедуры. Учебно-практическое пособие. 2013. — 250 с.

2. Галанова В. А. и Басов А. И. Рынок ценных бумаг. Учебник. / М.: финансы и статистика. 2012. — 448 с.

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ.

4. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ.

5. Корпоративные финансы: учебник / Эскиндаров М. А., под ред., Федотова М. А., под ред., Шохин Е. И., Хотинская Г. И., Тазихина Т. В., Слепнева Т. А., Сетченкова Л. А., Сагайдачная О. В., Руб — Москва: КноРус, 2020. — 480 с.

Основные термины (генерируются автоматически): дивидендная политика, дивиденд, акционерное общество, акционер, выплата, прибыль, выплата дивидендов, Россия, уставной капитал, уставной капиталь.

Библиографическое описание

Сутурина, В. А. Влияние дивидендной политики на инвестиционную привлекательность компании / В. А. Сутурина. — Текст : непосредственный // Вопросы экономики и управления. — 2019. — № 4 (20). — С. 32-35. — URL: https://moluch.ru/th/5/archive/132/4279/ (дата обращения: 24.03.2023).

В статье рассматривается влияние дивидендных выплат на рыночную стоимость компании, величина свободного денежного потока.

Ключевые слова:дивидендная политика, дивиденды, свободный денежный поток, рыночная стоимость компании, акции.

Одной из важных частей в стратегии управления капиталом акционерного общества, непосредственно влияющей на его структуру, является дивидендная политика предприятия. Кроме влияния на структуру капитала предприятия дивидендная политика оказывает также большое влияние и на инвестиционную привлекательность субъекта хозяйствования.

Динамично развивающиеся компании требуют постоянного притока инвестиций, необходимых для дальнейшего развития, расширения и модернизации производства, освоения новых технологий и продукции. Привлечение инвестиций обязывает компании постоянно работать над повышением своей инвестиционной привлекательности.

Одну из главных ролей в достижении этих целей играет оптимизация дивидендной политики предприятия. Разумная инвестиционная политика не может существовать без дивидендной политики, так как при равных условиях инвестор выбирает компанию, где помимо дохода от прироста капитала за счет курсовых разниц акций он получит стабильный дополнительный доход в виде дивидендов. Достаточно высокие дивидендные выплаты — это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Одним из основных показателей, характеризующих дивидендную политику, является уровень дивидендного выхода, т. е. удельный вес прибыли, направляемой на выплату дивидендов по обыкновенным акциям.

Дивидендная политика, которой придерживается каждая организация, оказывает существенное влияние на ее репутацию. В большей степени это касается тех организаций, акции которых котируются на рынке: динамика цены акции — прямое отражение дивидендной политики.

В современной экономике расчет дивидендов из свободного денежного потока (СДП) — самый честный способ выплаты дивидендов, т. к. он является реальным, а не расчетным показателем деятельности компании. Чистая прибыль может завышаться или занижаться в зависимости от так называемых бумажных статей, не оказывающих влияния на реальные доходы, например, от переоценки долей в дочерних компаниях.

Расчет дивидендов из свободного денежного потока, а не из волатильной чистой прибыли позволяет сделать выплаты более предсказуемыми, что не всегда может понравиться инвесторам. На обеспечение платежей направляется не менее 50 % чистой прибыли (по МСФО), которая является одним из основных источников дивидендов российских компаний.

Компания определяет свободный денежный поток как денежный поток от операционной деятельности минус капиталовложения, т. e. без учета притока или оттока капитала в результате сделок по приобретениям активам.

Размер чистой прибыли зависит от отношения чистого долга к величине EBITDA.

Сумма дивидендов, планируемых к выплате акционерам, рассчитывается следующим образом:

Руководство демонстрирует высокую дисциплину аллокации капитала — готовность выплачивать дивиденды в случае отсутствия прибыльных проектов и при низкой долговой нагрузке (целевое значение показателя «Чистый долг/EBITDA» в средне- и долгосрочной перспективах планируется сохранять на уровне 0,5–1,0).

Данная дивидендная политика, бесспорно, предполагает увеличение выплат в абсолютном выражении и рост дивидендной доходности с 7–8 % до 10–12 % годовых (исходя из текущей стоимости акций), что, безусловно, должно повысить привлекательность компании.

Если максимальные выплаты составят 100 % от свободного денежного потока, то инвесторы вполне могут ожидать дивидендную доходность в районе 10–12 %. Привязка к свободному денежному потоку помогает при выплате дивидендов учесть интенсивность капитальных затрат, а также размер и стоимость долга компании. Доход инвесторам (дивидендные выплаты) выплачиваются два раза в год, на основе результатов деятельности за полгода и 12 месяцев отчетного года.

Данная практика дивидендной политики широко применяется в зарубежной экономике.

В 2018 году в рамках повышения прозрачности дивидендной политики АК «АЛРОСА» (ПАО) привязала выплату дивидендов к свободному денежному потоку. Дивидендная политика изменена в связи с отсутствием у Компании крупных инвестиционных проектов на ближайшие годы. Восстановление затопленного в августе 2017 г. рудника «Мир» (Якутия) пока еще находится на стадии разработки ТЭО и четкой инвестиционной программы у руководства Компании нет. Новая дивидендная политика позволяет подстраховаться на случай, если капитальные затраты на восстановление рудника «Мира» окажутся выше ожидаемых. В этой ситуации свободный денежный поток как раз учитывает все капитальные затраты. В последнее время Компания проводит все необходимые инвестиции в модернизацию производства и повышение его безопасности.

Согласно новой дивидендной политики, применяемой в АК «АЛРОСА» (ПАО), суммарные дивиденды по итогам деятельности за 2018 год стали самыми рекордными в истории компании. По прогнозным данным на 2019 год стоит ожидать дальнейшего повышения дивидендных выплат и инвестиционную привлекательность компании.

Рост денежного потока от операционной деятельности и умеренный уровень инвестиций позволяют увеличить компании свободный денежный поток. При активном и правильном управлении долговым портфелем наблюдается снижение общего долга, а также процентных расходов компании, что непосредственно влияет на снижение долговой нагрузки.

Усилия менеджмента, направленные на повышение эффективности бизнеса оказывают непосредственное влияние улучшение финансовых показателей Компании и, как следствие, инвестиционной привлекательности. Высокое кредитное качество и уникальность активов Компании были высоко оценены международными рейтинговыми агентствами, в 2018 году кредитный рейтинг Компании повышен S&P и Moody”s до инвестиционного уровня.

Применение новой дивидендной политики в АК «АЛРОСА» (ПАО) за столь небольшой период времени показало положительный эффект. Высокий уровень свободного денежного потока, низкий уровень долговой нагрузки и консервативный уровень инвестиций позволяют Компании наращивать дивидендные выплаты.

Акционерам необходимо постоянно держать на контроле все расходы компании, непосредственно связанные с крупными приобретениями, вложениями в основные средства, контролировать планы руководства по планируемым строительствам, так как все эти события могут негативно повлиять на свободный денежный поток и, как следствие, на дивидендные выплаты. Дополнительные вложения в основное производство могут уменьшить показатель свободного денежного потока, если компания не заработает больше денег в течение года. Это работает и в обратную сторону: если компания что-то реализует в течение года (например, существенные непрофильные активы компании), возможно увеличение свободного денежного потока. Дивиденды не единственное, за чем нужно следить инвесторам. Необходимо знать, растет компания или нет, уменьшаются ли долги и насколько эффективно ведется бизнес.

Улучшение политики в отношении держателей акций — это часть новой стратегии большинства компаний в России, которая направлена на максимизацию ее стоимости и повышение доверия со стороны инвесторов.

В крупных российских корпорациях и компаниях нефтяной, газовой, металлургической, алмазодобывающей промышленности, где более 75 % выручки предприятие получает от экспорта своей продукции, в текущих условиях нестабильности и слабого курса рубля, продажи продукции приносят больше денег в рублевом эквиваленте. Все это делает инвестирование в акции наиболее привлекательными. Цена на них будет продолжать расти, как и дивиденды, следовательно, будет увеличиваться и рыночная стоимость компании.

Любому предприятию необходимо постоянно оценивать создавшуюся рыночную обстановку для того, чтобы правильно распорядиться в сложившейся ситуации своими внутренними активами и предпринять эффективные управленческие решения, которые смогли бы отвечать рыночной ситуации и тенденциям ее развития, сложившимся в России, а также — особенностям конкретного вида производства, способного помочь в борьбе с конкурентами

В целом, при выборе дивидендной политики менеджмент предприятия должен учитывать различия в ценностях своих акционеров. Если основной состав акционеров заинтересован в получении дивидендов, следовательно, менеджменту предприятия необходимо принимать решение о выплате дивидендов и соответствующим образом формировать дивидендную политику. Меньшинство акционеров, несогласных с принятой на предприятии практикой выплаты дивидендов, реинвестируют свой капитал в другие компании, при этом состав акционеров становится однородным.

В международной и российской практике денежные выплаты являются наиболее распространенной и удобной формой, особенно для акционеров.

Крупные корпорации пользуются большим спросом у инвесторов, готовых рисковать своими денежными средствами, ради получения прибыли. Зачастую рисковые инвесторы считают привлекательными диверсифицированные потоки доходов и высокую доходность капитала.

Руководство компаний еще больше сосредоточено на развитии бизнеса, занимаясь увеличением производительности активов и поиском новых месторождений, внедрением новых технологий в производство. Оно готово выплачивать деньги акционерам даже при отсутствии высокоприбыльных проектов.

Дивидендная политика в ближайшие годы становится основополагающим элементом финансовой политики акционерных обществ, поскольку оказывает непосредственное влияние на многие аспекты управления финансами, в том числе: движение денежных и финансовых средств, ликвидность, структура капитала, цены акций и цена компании. Для обеспечения эффективной деятельности организаций к ее формированию необходимо подходить ответственно и взвешенно.

Дивидендная политика в России является достаточно молодым направлением и одним из наименее изученных. В современном мире инвестиции в отечественные компании с целью получения дивидендного дохода начинают приобретать свою популярность в последнее время.

При решении вопроса о распределении прибыли особенно важно проведение обоснованной дивидендной политики не только на уровне компании, но также и в аспекте движения рыночных курсов акций на фондовых биржах. Это напрямую связанно с тем, что изменение курсов акций служит для инвестора основной информацией о работе конкретного эмитента. Последовательная и понятная инвесторам дивидендная политика является необходимым элементом стратегии компании, ориентированной на долгосрочный рост капитала.

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах»;

- Айрапетян А. А., Канкиа А. Г. «Влияние выбора дивидендной политики на инвестиционную привлекательность компании на современном этапе» // Гуманитарные научные исследования — Июнь 2012, № 6, http://www. human.snauka.ru/2012/06/1449

- Смирнова Т. А. «Влияние дивидендных выплат на капитализацию компании» // Экономика и социум- Июнь 2016, № 6(25), http://www. iupr.ru/2016/06(25)/155.

Основные термины (генерируются автоматически): дивидендная политика, свободный денежный поток, EBITDA, выплата дивидендов, компания, FCF, долговая нагрузка, расчет дивидендов, Россия, рыночная стоимость компании.

Данная статья посвящена проблеме оценки эффективности дивидендной политики компании. Проанализированы начисленные дивиденды, рассчитаны коэффициенты эффективности дивидендных выплат. Определен тип дивидендной политики для данной компании.

Ключевые слова: дивидендная политика, теории дивидендной политики, типы дивидендной политики, эффективность дивидендной политики

This article is devoted to the problem of evaluating the effectiveness of the dividend policy of the company. The calculated dividends are analyzed, the efficiency coefficients of dividend payments are calculated. The type of dividend policy for this company is defined.

Keywords: dividend policy, theories of dividend policy, types of dividend policy, efficiency of dividend policy

В настоящее время под дивидендной политикой понимается политика акционерного общества в области распределения прибыли компании. Несмотря на то, что тема дивидендных выплат и управления ими хорошо освещена различными специалистами в области финансового анализа, она до сих пор актуальна. Связано это с тем, что в зависимости от целей компании и текущей ситуации, прибыль распределяется несколькими способами. Во-первых, она может быть реинвестирована, во-вторых, остается в компании как нераспределенная прибыль, и в-третьих — выплачена в виде дивидендов. То есть решение о выплате дивидендов должно приниматься с учетом всех факторов текущей деятельности компании, ее стратегических целей развития. Дивидендная политика должна быть частью финансовой стратегии акционерного общества, которая заключается в нахождении оптимальных пропорций между потребляемой и капитализируемой частями полученной им прибыли с целью обеспечения роста рыночной стоимости акций.

Каждое акционерное общество строит свою дивидендную политику по-своему, с учетом именно своих факторов стратегического развития и ситуации на рынке. Этим объясняется новизна выбранной темы, так как анализ в данной работе построен на основании данных годовой отчетности ОАО «Янтарьэнергосбыт» и полученные результаты будут актуальным только в рамках данной компании. Поэтому целью данной статьи является определение эффективности дивидендной политики ОАО «Янтарьэнергосбыт».

Потребителями компании являются как крупные промышленные предприятия, так и небольшие организации. Доля населения в структуре потребления по компании составляет 28,4 %.

Уставной капитал общества составляет 43 000 000 (Сорок три миллиона) рублей.

Количество выпущенных и размещенных обыкновенных, именных, бездокументарных акций общества составляет 430 000 штук номинальной стоимостью 100 рублей каждая. Привилегированные акции обществом не выпускались. 99,9998 % доли в уставном капитале принадлежит юридическим лицам, а 0,0002 % доли принадлежит физическим лицам.

Компания строго соблюдает права своих акционеров и прилагает все усилия для увеличения их доходов.

27 июня 2011 г. общее собрание акционеров утвердило Устав ОАО «Янтарьэнергосбыт» в новой редакции. Решение о выплате дивидендов (в том числе о размере дивидендов и форме их выплаты) принимается Общим собранием акционеров ОАО «Янтарьэнергосбыт» на основании рекомендаций Совета директоров.

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения об их выплате. Общество не вправе предоставлять преимущество в сроках выплат дивидендов отдельным владельцам акций одной категории. Выплата объявленных дивидендов по акциям каждой категории осуществляется одновременно всем владельцам акций данной категории.

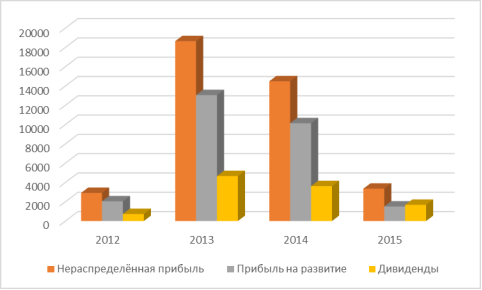

В таблице 1 приведены решения акционеров ОАО «Янтарьэнергосбыт» за 2012–2016 г. о распределении прибыли общества

Распределение прибыли ОАО «Янтарьэнергосбыт» за 2015–2016г., тыс. руб.

Размер отчислений на выплату дивидендов за 2012–2014 гг. составляли 25 %. Большая часть прибыли направлена на развитие общества.

В 2015 г. на выплату дивидендов было направлено 50 % от чистой прибыли, отчисления на развитие были минимальными и составили всего 1510 тыс. руб.

В 2016 г. компания получила убыток, поэтому решением годового собрания акционеров общества № 21 от 31.03.2017 г. дивиденды за 2016 г. не начислялись и не выплачивались.

Инвестиционные возможности предприятия, предопределяются механизмом распределения чистой прибыли на дивиденды и капитализируемую часть:

1) чем больше дивиденды, тем меньше инвестиционные возможности предприятия;

Данная ситуация имела место в компании в 2012 и 2013 г.

2) увеличение выплачиваемых дивидендов в текущем периоде сокращает не только инвестиционные возможности предприятия, но и будущую прибыль и, соответственно, будущие дивиденды.

В ОАО «Янтарьэнергосбыт» наблюдалась данная ситуация в 2015 г. Выплата дивидендов была большой, 50 % от чистой прибыли, на развитие компании было отчислено только 50 %, вместо 75 % в 2014 г., поэтому и будущая прибыль оказалось меньше.

Рис. 1. Распределение прибыли ОАО «Янтарьэнергосбыт» за 2012–2015 гг, тыс. руб.

В результате получения убытка дивиденды за 2016 г. не начислялись и не выплачивались.

1) дивиденда на одну акцию;

2) чистой прибыли на одну простую акцию;

3) выплаты дивидендов;

4) капитализации чистой прибыли.

1. Коэффициент дивиденда на одну акцию представляет собой соотношение суммы выплачиваемых дивидендов и количества простых акций в обращении (см. формулу 1):

2. Коэффициент чистой прибыли на одну акцию определяется как соотношение чистой прибыли за минусом суммы дивидендов по привилегированным акциям и количества простых акций в обращении, расчет отражен в формуле 2:

3. Коэффициент выплаты дивидендов (норма дивиденда) представляет собой удельный вес дивидендов в чистой прибыли (м. формулу 3):

4. Коэффициент капитализации чистой прибыли, определяется по формуле 4:

Показатели эффективности дивидендной политики

Коэффициент чистой прибыли на одну акцию также не равномерно распределяется по годам. После значительной прибыли в 2013 г, когда коэффициент составил 43,36 %, в 2015 г. наблюдается его снижение на 35,56 %, а коэффициент составил 7,8 %. Такое снижение обусловлено только падением чистой прибыли, тогда как количество акций не изменилось на протяжении всего рассматриваемого периода.

Другой важной характеристикой данного коэффициента является его интерпретация через оценку дивидендной устойчивости. Считается, что:

‒ от 40 % до 70 % — оптимальное значение;

‒ менее 40 % — невыгодно для инвестора;

‒ более 70 % — невыгодно для организации.

В случае ОАО «Янтарьэнергосбыт» коэффициент за 2012,20132014 составляет 25 %, в 2015 году он составил 50 %. Другими словами, это значит, что акционеры ОАО «Янтарьэнергосбыт» получили всего 25 копеек на каждый заработанный компанией рубль, а само предприятие выделило на распределение только 25 %, сохранив 75 % для реинвестирования и прочих нужд.

В целом можно сказать, что дивидендная политика ОАО «Янтарьэнергосбыт» в рамках осуществляемой ими деятельности является эффективной. Большая часть прибыли идет на развитие, средства, выделяемые на дивиденды, не приводят к снижению финансовой устойчивости или снижения темпов развития общества.

В то же время в 2016 г. года наблюдался убыток от деятельности, что привело к тому, что выплаты дивидендов не было. Дальнейшие выплаты дивидендов будут зависеть от финансовой деятельности за 2017 г.

Проанализировав коэффициенты эффективности дивидендной политики, можно сделать вывод о том типе дивидендной политики, которого придерживается компания.

1) политика стабильного удельного веса дивидендов в чистой прибыли;

2) политика стабильной динамики дивидендов;

3) остаточная дивидендная политика.

Политика стабильного удельного веса (стабильной доли) дивидендов в чистой прибыли подразумевает, что ежегодно на выплату дивидендов направляется один и тот же процент от общей суммы чистой прибыли (таблица). Политика стабильного удельного веса дивидендов в чистой прибыли предприятия приемлема, если предприятие получает стабильные прибыли, и неприемлема, если суммы прибылей от периода к периоду подвергаются резким колебаниям.

Относительно ОАО «Янтарьэнергосбыт» на основе проведённого анализа можно сделать вывод, что предприятие использует смешанный тип дивидендной политики. Так действия общества за 2012–2014 можно оценить, как политику стабильного удельного веса дивидендов в чистой прибыли, в действия за 2015 г. — как остаточную дивидендную политику.

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: учебник / О. И. Аверина — М.: КНОРУС, 2016. — 288 c.

- Бланк, И. А. Управление формированием капитала / И. А. Бланк — М.: Омега-Л, 2016. — 512 с.

- Галицкая, С. В. Финансовый анализ предприятий / С. В. Галицкая — М.: Юнити, 2017. — 456 с.

- Официальный сайт ОАО «Янтарьэнергосбыт» — URL // https://yantarenergosbyt.ru

- Пискунова, И. В. Оценка финансовой устойчивости предприятия в современных условиях хозяйствования // Вопросы экономики и права. — 2016. — № 3 — С. 273–278

Основные термины (генерируются автоматически): дивидендная политика, выплата дивидендов, прибыль, дивиденд, акция, инвестиционная возможность предприятия, акционерное общество, компания, стабильный удельный вес, будущая прибыль.