Рентабельность активов – что это такое, как ее посчитать и зачем она нужна бухгалтеру? Об этом вы узнаете из нашей статьи.

Оборачиваемость активов — это показатель, характеризующий скорость оборота собственных средств предприятия. Для расчета оборачиваемости активов используют данные бухучета.

Коэффициент соотношения оборотных и внеоборотных активов — важный показатель, используемый в экономическом анализе предприятия. О чем говорит значение данного коэффициента, а также в каком интервале он должен находиться, будет идти речь в нашем материале.

Вычислять коэффициент оборота активов (КОА) нужно для оценки скорости оборачиваемости ресурсов предприятия в динамике. Он тесно связан со сбытом: чем больше продажи, тем выше КОА. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости активов.

Насколько предприятие обеспечено имуществом? Быстро ли оно его оборачивает? Эффективно ли работает сбыт? Ответить на эти вопросы поможет финансовый анализ активов.

Проводим горизонтальный и вертикальный анализ баланса

Оцениваем изменения состояния имущества и капитала на основе финансовых коэффициентов

Составляем краткосрочный прогноз состояния платежеспособности

Предлагаем мероприятия по улучшению финансового состояния

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Для чего анализируется интенсивность использования имеющихся у предприятия ресурсов?

Как провести такой анализ?

В чем преимущество комплексного подхода к проведению такого анализа?

Какие особенности расчета и оценки различных показателей нужно при этом учитывать?

Поиск внутренних резервов — ключевой фактор повышения эффективности бизнеса. А чтобы найти такие резервы, оценивается интенсивность использования имеющихся ресурсов предприятия. В статье рассмотрим методику и практический алгоритм проведения анализа интенсивности использования менеджментом предприятия активов и капитала.

Чем отличаются оборотные активы от внеоборотных

Активы предприятия — это все имущество и ресурсы, находящиеся в собственности хозсубъекта. Наличие активов у предприятия свидетельствует о его возможности вести предпринимательскую деятельность.

Остатки по счетам учета внеоборотных и оборотных активов отображаются в бухгалтерском балансе в разделах 1 и 2 соответственно.

Оборотные активы представляют собой ресурсы компании, которые используются до 12 месяцев, в большинстве случаев имеют однократное применение. В состав оборотных активов входят такие статьи баланса, как:

- запасы;

- дебиторская задолженность (со сроком погашения менее 1 года);

- финансовые вложения;

- денежные средства и денежные эквиваленты;

- входной НДС, не предъявленный к возмещению;

- прочие активы.

Смотрите пример отражения оборотных активов в бухгалтерском балансе от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Внеоборотные активы — это активы, которыми предприятие намерено пользоваться более 1 года. К ним относятся:

- нематериальные активы;

- результаты НИОКР;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения (используемые более 1 года);

- отложенные налоговые активы;

- прочие активы.

Смотрите пример отражения внеоборотных активов в бухгалтерском балансе от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Примеры расчета коэффициента рентабельности

Разобраться в последовательности шагов и алгоритме расчета коэффициента рентабельности активов помогут практические примеры. В качестве объектов оценки использованы две российских компании – капиталоемкая российская корпорация ПАО «Автоваз» и торговая компания «М.Видео».

Вывод! Коэффициент рентабельности активов для ПАО «Автоваз» в 2016 году сократился в связи со снижением чистой прибыли. В 2017 году показатель возрос, но не вернулся к первоначальному уровню. Такое положение дел требует пересмотра политики формирования прибыли корпорации.

Вывод! Показатель рентабельности имущества для ПАО «М.Видео» в 2015-2016 гг. сохраняется на стабильном уровне. В 2017 же году отмечается рост, обусловленный повышением чистой прибыли на 21,5%. Корпорация имеет благоприятное финансовое положение, грамотную политику управления активами и прибылью.

Если рассматривать оба предприятия, то капиталоемкое ПАО «Автоваз» демонстрирует более низкое значение Return on Assets. Его основные фонды обладают высокой стоимостью, оттого на каждую их единицу приходится меньшая величина прибыли. Что касается торговой корпорации «М.Видео», то ее имущество представлено в основном товарно-материальными запасами, что позволяет ей добиться более высокой отдачи от активов.

Рассчитывать показатель РА удобнее всего в табличном редакторе Excel. В приложенном документе детально приведены представленные выше расчеты.

Что показывает коэффициент соотношения оборотных и внеоборотных активов

Для определения уровня финансовой устойчивости предприятия заинтересованные пользователи бухотчетности могут подсчитать коэффициент соотношения оборотных и внеоборотных активов, используя соответствующие строки бухбаланса по формуле:

К = ОА (стр. 1200) / ВА (стр. 1100),

К — коэффициент соотношения активов;

ОА (стр. 1200) — оборотные активы;

ВА (стр. 1100) — внеоборотные активы.

Рассчитав коэффициент соотношения оборотных и внеоборотных активов, компания сможет определить свой уровень обеспеченности ресурсами и имуществом, а также объем внеоборотных активов, который приходится на 1 рубль оборотных.

О значении анализа оборотных активов — в статье «Оборотные активы предприятия и их показатели (анализ)».

Какая норма для показателя?

Само по себе значение коэффициента ни о чем не говорит. Нельзя утверждать, что 1,45 – это много или мало. Показатель всегда рассчитывается в динамике и также сравнивается с данными за аналогичные периоды прошлых лет. А уже отталкиваясь от роста/падения и величины изменений, можно оценить экономическую ситуацию на предприятии. Сравнивать нужно в рамках одной компании или внутри отрасли (для прямых конкурентов). В разных сферах будет свой размер показателя.

Для производственных предприятий значение показателя всегда будет меньше, чем у компаний, занятых во многих сферах услуг, особенно когда для работ не требуется дорогостоящего оборудования. Чем меньше стоимость фондов – тем выше коэффициент.

Таким образом, рост оборачиваемости имущества – хороший признак для любой организации. Однако при анализе важно принимать во внимание и тот факт, что стоимость ресурсов может быть искусственно занижена. Например, продали оборудование, которое было в собственности, и взяли его же в аренду. Арендные платежи не учитываются при расчете коэффициента. Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Собираем информацию для экспресс-анализа

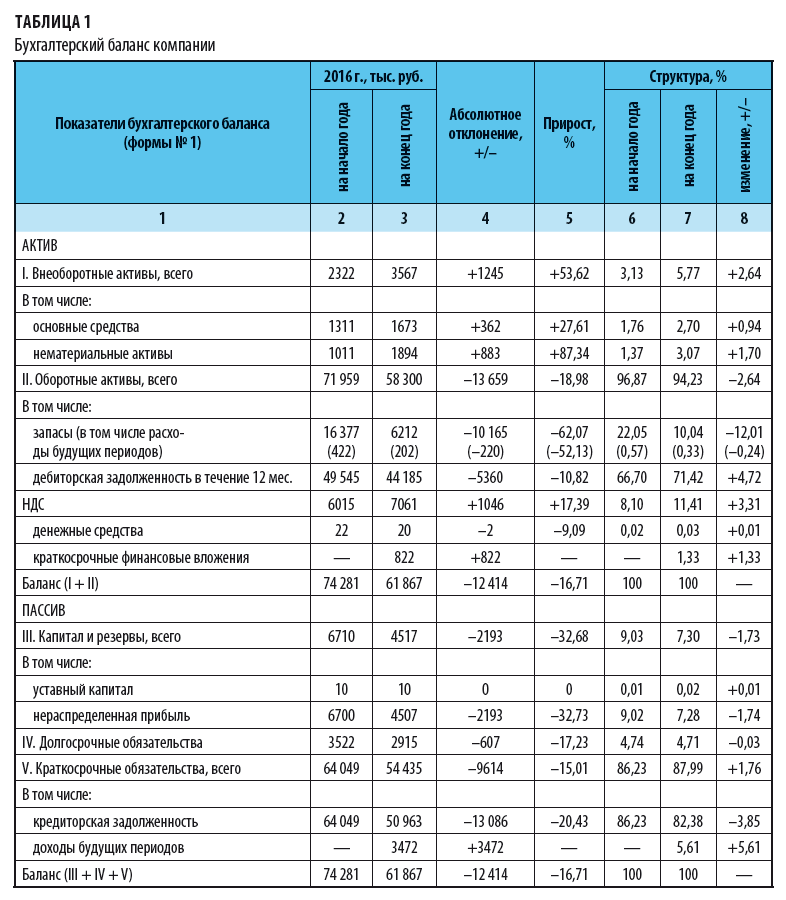

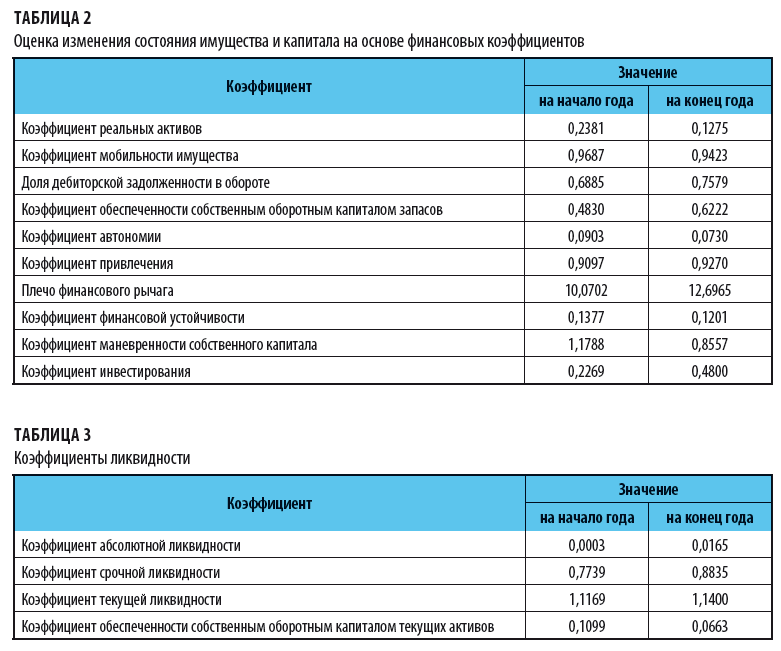

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Формула расчета рентабельности оборотных активов

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Для чего анализируется интенсивность использования ресурсов компании

Как повысить эффективность любого бизнеса? Интенсифицировать его, т. е. увеличить интенсивность использования материальных, трудовых, финансовых и всех остальных ресурсов компании. Главная цель интенсификации — получить максимальный финансовый результат при наименьшем количестве использованных ресурсов.

Оценить уровень интенсивности использования ресурсов можно с помощью расчета и анализа показателей их оборачиваемости, которые характеризуют деловую активность любого предприятия. Оценка показателей оборачиваемости позволяет выявить сильные и слабые стороны организации бизнеса и определить пути повышения его эффективности.

Оборачиваемость ресурсов рассматривается в двух измерителях:

• скорость оборота (в разах) — это количество оборотов, сделанных конкретным видом ресурсов за определенный период времени;

• период оборота (в днях) — это средняя продолжительность одного оборота, когда возмещаются вложенные в ресурсы компании средства.

Цель оценки оборачиваемости ресурсов в конечном итоге — снизить издержки обращения, так как чем меньше продолжительность одного оборота конкретного вида ресурсов, тем меньше на каждый оборот приходится затрат. Следовательно, ускорение оборачиваемости позволяет повысить интенсивность использования ресурсов предприятия и сократить хозяйственные затраты.

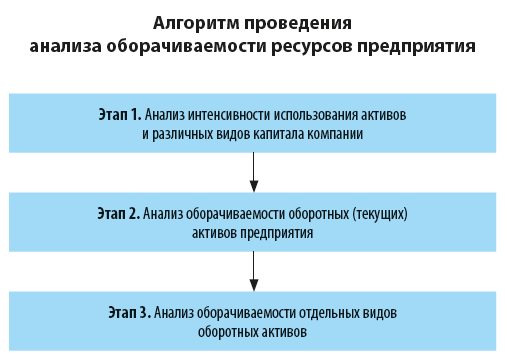

Оценка интенсивности использования ресурсов компании может проводиться по-разному в зависимости от масштабов и специфики бизнеса. Самым эффективным является комплексный анализ оборачиваемости ресурсов компании. Подробно рассмотрим алгоритм его проведения.

Формула расчета показателя

Сведения для определения рентабельности имущества необходимо брать из финансовой отчетности предприятия: бухгалтерского баланса (Ф. № 1) и отчета о финансовых результатах (Ф. № 2). Эти отчеты содержат значения:

- чистой прибыли (ст. 2400 Ф. № 2);

- оборотных (ст. 1200 Ф. № 1) и внеоборотных активов (ст. 1100 Ф. № 1).

Важный момент! Для получения точного значения коэффициента значения оборотных и внеоборотных активов рассматриваются на начало и на конец года.

РА = ЧП / ((ОАнг + ОАкг)/2)+((ВАнг+ВАкг )/ 2), где

- ЧП – чистая прибыль или убыток компании.

- АО нг, кг – оборотные активы на начало и конец года.

- ВА нг, кг – внеоборотные активы на начало и конец года.

Представленную выше формулу расчета коэффициента ROA можно представить с учетом соответствующих статей бухгалтерской отчетности:

Порядок расчета и упрощенный пример определения величины ROA представлен в видеоролике

Оценка активов предприятия. Формула расчета показателя

Коэффициент оборота активов (КОА) – это отношение выручки к средней стоимости активов.

Простыми словами: сколько полных циклов производства было за анализируемый период. Показатель используется для оценки скорости оборачиваемости.

Формула для расчета выглядит следующим образом:

Выручка от продаж – сумма средств, которую предприятие получило от реализации своей продукции (услуг, работ). Это могут быть денежные или имущественные поступления.

Средняя стоимость активов (ССА) – ½ суммы фондов предприятия на начало (АНП) и конец периода (АКП). Рассчитывается по формуле:

КОА находят за определенный период: обычно это год, но также может быть квартал или месяц. И данные для расчета этого финансового показателя надо брать за это же время.

Таким образом, КОА компании за 2017 год составил 1,45. То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

Расчет по бухгалтерскому балансу:

- Ст. 2110 – строка 2110 из формы 2.

- Ст. 1600 нг – строка 1600 на начало года из формы 1.

- Ст. 1600 кг – строка 1600 на конец года из формы 1.

Методики проведения анализа финансовых коэффициентов

Деловую активность можно охарактеризовать как процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности.

Достаточно высокую значимость имеют также и факторы внутреннего характера, подконтрольные руководству организаций: скорость и качество технического обновления производства, расширение возможностей получения информации в области маркетинга, совершенствование договорной работы, уровень материального и качество морального стимулирования деятельности персонала, улучшение образования в области менеджмента, бизнеса и планирования и др.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Деловая активность характеризуется качественными и количественными показателями. Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара и т. д.

Количественная оценка даётся по следующим двум направлениям:

– исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средней величины активов;

– изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

В ходе анализа на базе количественных критериев решаются следующие задачи:

– изучение и оценка тенденции изменения показателей деловой активности;

– исследование влияния основных факторов, обусловивших изменение показателей деловой активности, и расчет величины их конкретного влияния;

– изучение влияния показателей интенсивности использования активов и капитала на финансовое состояние и основные оценочные показатели деятельности организации;

– обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

Тр – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности:

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов (Оа):

Выполнение последнего неравенства (увеличение средней величины активов в динамике) означает расширение имущественного потенциала.

Однако его исполнение необходимо обеспечить лишь в долгосрочной перспективе. В краткосрочной перспективе (в пределах года) допустимо отклонение от этого соотношения, если, например, оно вызвано уменьшением дебиторской задолженности или оптимизацией внеоборотных активов и запасов.

Другая интерпретация «золотого правила экономики» выглядит следующим образом:

где ТрВп – темп роста валовой прибыли;

ТрСБ – темп роста себестоимости.

Относительные показатели деловой активности характеризуют уровень интенсивности и эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств организации и их источников.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: коэффициент оборачиваемости (количество оборотов, которое совершает за анализируемый период капитал предприятия или его составляющие) и период оборота – средний срок, за который совершается один оборот средств.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность с различных позиций и группируются в соответствии с интересами участников экономического процесса.

При расчете всех показателей используются средние величины активов и капитала, а не моментные данные.

Таблица 11 – Основные относительные показатели деловой активности организации

Таблица 12 – Анализ динамики основных показателей деловой активности

С целью углубления анализа целесообразно рассмотреть взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и чистой рентабельностью общей деятельности, которая может быть представлена формулой, полученной на основе использования метода расширения исходной факторной системы:

где Чра – чистая рентабельность активов;

ЧП – чистая прибыль;

– средняя величина активов;

В – выручка от продаж;

Рд – рентабельность деятельности;

Оа – коэффициент оборачиваемости активов.

Из данной зависимости следует, что прибыль, получаемая с каждого рубля средств, вложенных в активы, зависит от скорости оборота средств и от доли чистой прибыли в выручке от продаж. Приемлемого значения рентабельности активов организация может достичь как за счет высокой рентабельности деятельности (продаж), так и за счет высокой оборачиваемости средств. Заметим, что для промышленных предприятий характерна первая ситуация, для торговых – вторая.

Расчет влияния данных факторов может быть выполнен на основе приемов цепных подстановок, абсолютных разниц, интегральных исчислений.

Далее следует углубить оценку деловой активности организации в отношении использования оборотного капитала. В частности, следует установить причины изменения оборачиваемости текущих активов. Для этого следует произвести расчет показателей оборачиваемости основных видов оборотных активов, таких, как запасы и дебиторская задолженность. Помимо этого, следует определить длительность операционного и финансового циклов.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности, и является определяющим фактором времени обращения общей величины оборотных активов.

Размещение. Поступление сырья. Продажа. Получение заказа на и сопроводительных готовой платежа от на сырье документов продукции покупателя. Время обращения. Период погашения запасов дебиторской задолженности. Период погашения кредиторской задолженности. Операционный цикл. Финансовый цикл.

Рисунок 7 – Этапы обращения денежных средств

Методика расчета операционного и финансового циклов обобщена в таблице 13.

Положительно оценивается сокращение продолжительности операционного и финансового циклов, поскольку в этом случае сокращается потребность в финансовых ресурсах.

Показатель продолжительности финансового цикла может принимать и отрицательное значение, при этом период погашения кредиторской задолженности превышает длительность операционного цикла.

Таблица 13 – Показатели продолжительности операционного и финансового циклов

Данная ситуация может быть вызвана двумя причинами:

1) дефицитом собственных ресурсов, а также кредитов и займов для формирования внеоборотных активов. При этом все запасы и дебиторская задолженность, а также часть внеоборотных активов в связи с отсутствием собственных оборотных средств формируются за счет кредиторской задолженности, что определяет неустойчивое финансовое положение. Таким образом, отрицательному значению длительности финансового цикла дается негативная оценка;

2) выгодными для организации условиями предоставления поставщиками рассрочки платежа. При этом период отсрочки превышает длительность операционного цикла, и организация имеет свободные финансовые ресурсы, размещаемые в краткосрочных финансовых вложениях или на счетах денежных средств. В данном случае отрицательное значение продолжительности финансового цикла оценивается позитивно.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Подробнее о балансе см. «Заполнение формы 1 бухгалтерского баланса (образец)».

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

О форме 2 читайте: «Заполнение формы 2 бухгалтерского баланса (образец)».

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Подробнее о ликвидности см. статью «Анализ ликвидности бухгалтерского баланса»

Подробнее о рентабельности см. статью «Показатели рентабельности – коэффициент и уровень»

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

О том, как оценить статьи из формы 1, см. статью «Правила и методы оценки статей бухгалтерского баланса»

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия. Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов.

Что показывает рентабельность активов

Рентабельность – это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Виды рентабельности активов

Рассчитывают 3 показателя рентабельности активов:

- рентабельность внеоборотных активов — обозначим ее ROAвн;

- рентабельность оборотных активов — ROAоб;

- рентабельность суммарных активов — ROA.

Далее рассмотрим формулы рентабельности активов по балансу.

Как провести анализ оборачиваемости ресурсов предприятия

Проанализировать оборачиваемость ресурсов предприятия можно в три этапа.

Этап 1. Проанализируйте интенсивность использования активов и различных видов капитала компании

На этом этапе оценки оборачиваемости ресурсов предприятия рассчитайте следующие 5 показателей:

1. Коэффициент оборачиваемости активов (kОА).

Характеризует уровень интенсивности использования менеджментом предприятия всех активов компании и рассчитывается по формуле:

kОА = В / (½ × (Ан + Ак)), (1)

где В — выручка от реализации за определенный период (стр. 2110 отчета о финансовых результатах);

А — величина активов предприятия на начало и конец определенного периода соответственно (стр. 1600 бухгалтерского баланса).

2. Коэффициент оборачиваемости внеоборотных активов (kВА).

Внеоборотные активы — это ключевой ресурс любого предприятия, поэтому интенсивность их использования оценивается отдельно. Для этого рассчитывается коэффициент оборачиваемости внеоборотных активов. Его также называют показателем фондоотдачи. Коэффициент оборачиваемости внеоборотных активов отражает интенсивность использования основных производственных фондов предприятия и рассчитывается по формуле:

kВА = В / (½ × (ОСн + ОСк)), (2)

где ОС — величина основных средств предприятия на начало и конец определенного периода соответственно (стр. 1100 бухгалтерского баланса).

Далее рассчитайте показатели оборачиваемости различных видов капитала (собственного, инвестированного и заемного).

3. Коэффициент оборачиваемости собственного капитала (kСК).

Коэффициент оборачиваемости собственного капитала отражает эффективность использования средств, инвестированных собственниками в бизнес, и характеризует уровень риска вложения средств потенциальными инвесторами в конкретное предприятие. Рассчитывается по формуле:

kСК = В / (½ × (СКн + СКк)), (3)

где СК — величина собственного капитала предприятия на начало и конец определенного периода (стр. 1300 бухгалтерского баланса).

При оценке этого коэффициента есть свои сложности. С одной стороны, высокое значение этого показателя говорит об эффективном использовании средств собственников, что является положительным фактом. Однако это может также означать высокую долю заемных средств в структуре капитала предприятия, что снижает финансовую устойчивость компании и увеличивает риски для кредиторов.

И наоборот, низкое значение отражает высокую финансовую устойчивость и эффективную структуру капитала компании, но ставит под сомнение эффективное использование менеджментом предприятия средств, доверенных им собственниками бизнеса.

Чтобы повысить качество оценки, наряду с коэффициентом оборачиваемости собственного капитала рассчитайте и проанализируйте и другие коэффициенты в комплексе.

4. Коэффициент оборачиваемости инвестированного капитала (kИК).

Инвестированный капитал предприятия — это средства, вложенные собственниками и долгосрочными инвесторами в бизнес. Коэффициент оборачиваемости инвестированного капитала отражает скорость оборота средств, инвестированных в собственное развитие предприятия, и рассчитывается по формуле:

kИК = В / (½ × ((СКн + СКк) + (ДОн + ДОк)), (4)

где ДО — долгосрочные обязательства предприятия на начало и конец определенного периода соответственно (стр. 1400 бухгалтерского баланса).

При оценке этого показателя учитывайте наличие и этап осуществления инвестиционных проектов, например, по модернизации основных производственных фондов. Так, при осуществлении реальных инвестиций в действующее предприятие коэффициент оборачиваемости инвестированного капитала в ходе инвестиций будет снижаться, так как новое имущество предприятия не сразу будет приносить максимальную отдачу в виде выручки от реализации.

5. Коэффициент оборачиваемости заемного капитала (kЗК).

Заемный капитал предприятия отражает величину средств, вложенных долгосрочными инвесторами и краткосрочными кредиторами компании в бизнес. Коэффициент оборачиваемости заемного капитала показывает, насколько интенсивно используются заемные средства предприятия, и рассчитывается по следующей формуле:

kЗК = В / (½ × ((ДОн + ДОк) + (КОн + КОк)), (5)

где КО — величина краткосрочных обязательств предприятия на начало и конец определенного периода соответственно (стр. 1500 бухгалтерского баланса).

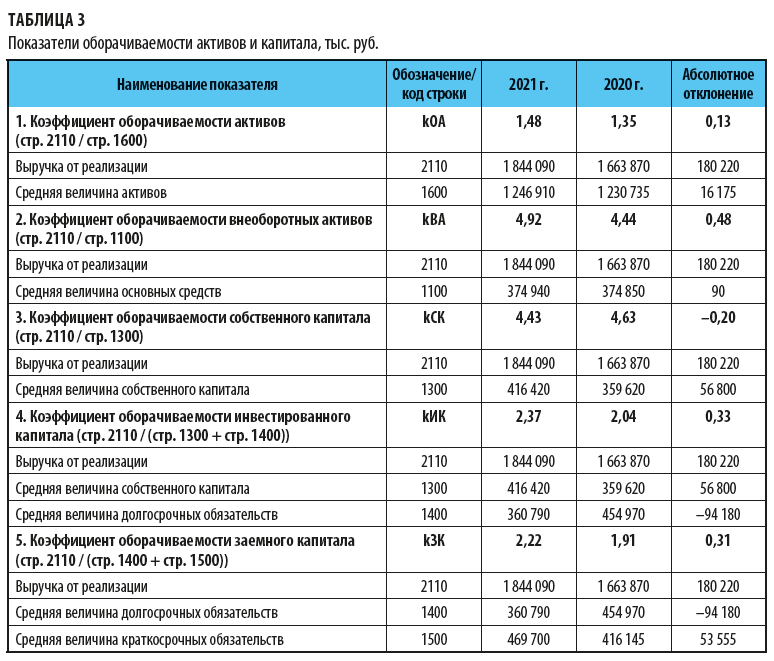

Покажем, как провести анализ, на примере предприятия «Лотоc». Информационная база для анализа интенсивности использования ресурсов предприятия — финансовая (бухгалтерская) отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Этап 1. Проанализируем интенсивность использования активов и различных видов капитала предприятия.

Для этого, используя данные финансовой отчетности, рассчитаем следующие показатели:

• коэффициент оборачиваемости активов (формула 1);

• коэффициент оборачиваемости внеоборотных активов (формула 2);

• коэффициент оборачиваемости собственного капитала (формула 3);

• коэффициент оборачиваемости инвестированного капитала (формула 4);

• коэффициент оборачиваемости заемного капитала (формула 5).

По результатам анализа можем сделать следующие выводы:

• коэффициент оборачиваемости активов увеличился с 1,35 до 1,48 оборота (на 0,13 оборота);

• коэффициент оборачиваемости внеоборотных активов увеличился с 4,44 до 4,92 оборота (на 0,48 оборота);

• коэффициент оборачиваемости собственного капитала снизился с 4,63 до 4,43 оборота (на 0,20 оборота);

• коэффициент оборачиваемости инвестированного капитала увеличился с 2,04 до 2,37 оборота (на 0,33 оборота);

• коэффициент оборачиваемости заемного капитала увеличился с 1,91 до 2,22 оборота (на 0,31 оборота).

Динамика анализируемых показателей свидетельствует о росте оборачиваемости активов и капитала предприятия и, следовательно, о повышении интенсивности их использования, что является важным позитивным фактом для компании.

Единственный показатель с отрицательной динамикой — коэффициент оборачиваемости собственного капитала. Это обусловлено тем, что собственный капитал предприятия увеличивается большими темпами, чем выручка от реализации. Эта ситуация свидетельствует о некритичном замедлении развития бизнеса.

Итак, по результатам расчета и анализа показателей оборачиваемости активов и капитала предприятия в динамике мы получили первичную и наиболее общую оценку степени интенсивности использования ресурсов предприятия.

Этап 2. Проанализируйте оборачиваемость оборотных (текущих) активов предприятия

На этом этапе рассчитайте размер экономии или перерасхода средств, вложенных в оборотные активы компании.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Анализ статей актива баланса

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Анализ статей пассива баланса

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

Период оборота имущества

Имея на руках значение КОА, можно узнать период, в течение которого предприятие проходит один полный оборот. Считается он по формуле:

Возьмем данные из примера выше и рассчитаем:

252 дня нужно компании, чтобы превратить свое имущество в деньги.

Вывод: КОА важен для оценки скорости оборачиваемости предприятия и работы сбыта, ведь чем выше выручка, тем больше значение коэффициента. Анализируют его только в динамике, имея на руках данные за прошлые периоды. Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

Нормальное значение эффективности использования активов компании

Требования к нормальному значению РА аналогично требованиям к иным показателям из группы «Рентабельность»: оно должно быть больше нуля. Если полученное значение окажется отрицательным, то компания работает в убыток.

Справка! ROA является относительным показателем: его не следует рассматривать в виде одиночного значения – анализ осуществляется путем сравнения по годам, с базисным значением или с аналогичными коэффициентами фирм-конкурентов.

Для торговых компаний и предприятий сферы услуг коэффициент всегда будет высоким ввиду небольшой имущественной базы; напротив, для капиталоемких отраслей (металлургия, электроэнергетика, машиностроение и др.) он будет ниже.

Справка! Показатель рентабельности активов, как иные подобные ему коэффициенты, измеряется в процентах.

Какова формула оборачиваемости активов

Формула оборачиваемости активов выражается коэффициентом или в процентах.

Формула оборачиваемости активов по балансу выглядит так:

Ко = ———————————————————————————————————- ,

где: Ко — коэффициент оборачиваемости активов;

стр. 2110 — выручка из формы 2;

стр. 1600 — активы из формы 1.

Как формируются данный сроки финотчетности, вы можете узнать в Путеводителе от КонсультантПлюс, если получите пробный доступ к правовой системе. Это можно сделать бесплатно.

Коэффициент оборачиваемости активов надо понимать следующим образом. Например, его величина составила 1,5. Это значит, что на каждый рубль запаса приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение запасов.

Два способа расчета коэффициента оборачиваемости МПЗ и его характеристику смотрите в К+. Пробный доступ к правовой системе можно получить бесплатно.

Определение активов предприятия

Активы предприятия – это имущество, которое принадлежит компании и используется для ведения деятельности. Информация о его составе отражается в левой части баланса и включает в себя оборотные и внеоборотные средства.

К активам относятся:

- Основные фонды (здания, сооружения, оборудование, инвентарь, инструмент, машины).

- Нематериальные активы (исключительные и авторские права, патенты, другие объекты интеллектуальной собственности).

- Объекты незавершенного строительства.

- Запасы.

- Дебиторская задолженность.

- Денежные средства.

Важно! К активам относится только то, что числится на балансе предприятия и способствует росту оборотов компании. Это имущество, которое уже находится в собственности и приносит прибыль или способно принести ее в будущем.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

Соотношение оборотных и внеоборотных активов показывает, какие ресурсы преобладают у хозсубъекта. Используя коэффициент соотношения на практике, предприятие сможет проанализировать, какой из активов является для него наиболее востребуемым, а также выявить неблагоприятную динамику движения ресурсов.

Деловую активность организации отражает показатель оборачиваемости активов. С ростом коэффициента оборачиваемости активов увеличивается и размер получаемой выручки. Анализировать данный показатель надо в динамике и в совокупности с другими финансовыми показателями.