Что собой представляет предприятие как имущественный комплекс?

Какие правовые и другие особенности нужно учитывать при продаже предприятия как имущественного комплекса?

Что надо знать об уплате НДС при продаже предприятия как имущественного комплекса?

Как считать налог на прибыль при продаже предприятия как имущественного комплекса?

Как считать единый налог при применении УСН при продаже предприятия как имущественного комплекса?

В каких ситуациях продавать предприятие как имущественный комплекс выгодно?

Продажа предприятия как имущественного комплекса — непростая операция. Проводится она не часто. И тем не менее иногда продажа предприятия не по частям, а единым комплексом — самое рациональное и выгодное решение. В этом случае необходимо знать правовые, налоговые и финансовые особенности такой сделки. Проанализируем самые важные из них.

В практике регистрации прав на недвижимое имущество и сделок с ним, встречаются случаи, когда необходимо зарегистрировать право собственности акционерного общества, созданного путем преобразования унитарного предприятия, на объекты недвижимости, полученные в порядке приватизации и на которые зарегистрировано право собственности Российской Федерации, но не зарегистрировано право хозяйственного ведения соответствующего унитарного предприятия.

Для проработки данного вопроса следует обратиться к гражданскому законодательству, так согласно статьи 217 Гражданского кодекса Российской Федерации (далее – ГК) имущество, находящееся в государственной или муниципальной собственности, может быть передано его собственником в собственность граждан и юридических лиц в порядке, предусмотренном законами о приватизации государственного и муниципального имущества.

При этом под приватизацией государственного и муниципального имущества в соответствии со статьей 1 Федерального закона от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества» (далее – Закон № 178 – ФЗ) понимается возмездное отчуждение имущества, Российской Федерации, субъектов Российской Федерации, муниципальных образований, в собственность физических и (или) юридических лиц.

Корме того, статьями 11,13 Закона № 178-ФЗ закреплено:

– состав подлежащего приватизации имущественного комплекса унитарного предприятия определяется в передаточном акте;

– в передаточном акте указываются все виды подлежащего приватизации имущества унитарного предприятия, включая в том числе здания, строения, сооружения;

– в передаточный акт включаются сведения о земельных участках, подлежащих приватизации в составе имущественного комплекса унитарного предприятия;

– одним из способов приватизации государственного имущества является преобразование унитарного общества в акционерное общество.

Вместе с тем, в соответствии со статьей 8.1 ГК права на имущество, подлежащее государственной регистрации, возникают, изменяются и прекращаются с момента внесения соответствующей записи в государственный реестр, если иное не установлено законом.

Между тем, статьей 69 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» предусмотрено, что права на объекты недвижимости, возникшие до дня вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», признаются юридически действительными при отсутствии их государственной регистрации в Едином государственном реестре недвижимости (далее – ЕГРН); государственная регистрация таких прав в ЕГРН проводится по желанию их обладателей.

Учитывая изложенное, возможно полагать, что необходимым условием для осуществления государственной регистрации права собственности акционерного общества, созданного путем преобразования унитарного предприятия, является наличие на момент приватизации возникшего ранее у такого унитарного предприятия права хозяйственного ведения на соответствующий объект недвижимости (здание, сооружение, помещение, объект незавершенного строительства).

Управляющий партнер юридической компании EL GroupЕланский Игорь Юрьевич

В данной статье рассмотрены правовые положения и особенности регистрации в Росреестре перехода права в отношении объектов недвижимости, в связи с реорганизацией Закрытого акционерного общества (далее ЗАО) путем слияния с Обществом с ограниченной ответственностью (далее ООО).

Так, реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом (п. 1 ст. 57 ГК РФ).

В соответствии с п. 4 ст. 57 ГК РФ юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации. Аналогичные положения содержаться и в п. 2 ст. 16 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о регистрации юридических лиц и индивидуальных предпринимателей).

Согласно п. 1 ст. 58 ГК РФ при слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу.

В случаях, предусмотренных законом, права, закрепляющие принадлежность объекта гражданских прав определенному лицу, ограничения таких прав и обременения имущества (права на имущество) подлежат государственной регистрации. Государственная регистрация прав на имущество осуществляется уполномоченным в соответствии с законом органом на основе принципов проверки законности оснований регистрации, публичности и достоверности государственного реестра. В государственном реестре должны быть указаны данные, позволяющие определенно установить объект, на который устанавливается право, управомоченное лицо, содержание права, основание его возникновения (пункт 1 статьи 8.1 ГК РФ).

Согласно п. 2 статьи 8.1 и п. 1 статьи 131 ГК РФ, статей ч. 3, 6 ст. 1 Закона о недвижимости, право собственности и другие вещные права на недвижимое имущество, ограничения этих прав, их возникновение, переход и прекращение, а также сделки с ним, подлежащие государственной регистрации, возникают, изменяются и прекращаются с момента государственной регистрации органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней и внесения соответствующей записи в ЕГРН, если иное не установлено законом.

Правоспособность, а именно возможность иметь гражданские права, соответствующие целям деятельности, предусмотренным в учредительном документе, и нести связанные с этой деятельностью обязанности, юридического лица возникает с момента внесения в ЕГРЮЛ сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении (п. 1, 3 ст. 49 ГК РФ).

В п. 2 ст.218 ГК РФ указано, что в случае реорганизации юридического лица право собственности на принадлежавшее ему имущество переходит к юридическим лицам — правопреемникам реорганизованного юридического лица

То есть, при реорганизации юридического лица в форме присоединения прекращаются права и обязанности, в том числе и в отношении недвижимого имущества, присоединяемого юридического лица и в порядке универсального правопреемства возникают права и обязанности у вновь реорганизованного юридического лица к которому произошло присоединение.

Поскольку правопреемство при реорганизации в форме присоединения носит универсальный характер к реорганизованному юридическому лицу наряду с другими правами переходят права на недвижимое имущество. При этом, в этих случаях момент перехода права на имущество связан не с моментом государственной регистрации прав на недвижимость, а с моментом совершения соответствующих регистрационных действий в ЕГРЮЛ органом, осуществляющим регистрацию юридических лиц и моментом завершения реорганизации.

В то же время, нормы ст. 84 Закона о недвижимости возлагают обязанность по предоставлению в Управление документов, являющихся основанием для осуществления государственной регистрации заявленного права на заявителя, за исключением случаев, предусмотренных законодательством (к заявлению должны быть приложены документы, необходимые для ее проведения).

Пункт 8 ст. 14 Закона о недвижимости устанавливает, что основаниями для государственной регистрации наличия, возникновения, прекращения, перехода, ограничения (обременения) прав на недвижимое имущество и сделок с ним являются, среди прочего, являются иные документы, предусмотренные федеральным законом, а также другие документы, которые подтверждают наличие, возникновение, переход, прекращение права или ограничение права и обременение объекта недвижимости в соответствии с законодательством, действовавшим в месте и на момент возникновения, прекращения, перехода прав, ограничения прав и обременений объектов недвижимости.

Следует отметить, что в рассматриваемом случае момент возникновения права собственности на объекты недвижимого имущества у ООО связан с моментом окончания реорганизации и внесения соответствующих записей в ЕГРЮЛ, то основаниями для регистрации такого права в ЕГРН выступают документы, представленные при осуществлении регистрационных действий налоговым органом при внесении регистрационных записей в ЕГРЮЛ.

Порядок и особенности государственной регистрации юридических лиц, государственной регистрации изменений, вносимых в учредительные документы юридического лица и внесение изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ осуществляемые в случае реорганизации, а также внесение в ЕГРЮЛ иных записей в связи с реорганизацией юридических лиц, регулируются положениями, среди прочего, Глав V и VI Закона о регистрации юридических лиц и индивидуальных предпринимателей.

Кроме того, из содержания п. 3 ст. 17 Закона о регистрации юридических лиц и индивидуальных предпринимателей следует, что при реорганизации юридического лица в форме слияния в регистрирующий орган по месту нахождения юридического лица, к которому осуществляется присоединение, к заявлению о внесении записи о прекращении деятельности присоединенного юридического лица должны быть приложены договор о присоединении и передаточный акт.

В силу п. 1 ст. 21 Закона о недвижимости необходимые для государственной регистрации прав Документы, устанавливающие наличие, возникновение, переход, прекращение, ограничение права и обременение недвижимого имущества и представляемые для осуществления государственного кадастрового учета и (или) государственной регистрации прав, должны соответствовать требованиям, установленным законодательством Российской Федерации, и отражать информацию, необходимую для государственного кадастрового учета и (или) государственной регистрации прав на недвижимое имущество в Едином государственном реестре недвижимости. Указанные документы должны содержать описание недвижимого имущества и, если иное не установлено настоящим Федеральным законом, вид регистрируемого права, в установленных законодательством Российской Федерации случаях должны быть нотариально удостоверены, заверены печатями, должны иметь надлежащие подписи сторон или определенных законодательством Российской Федерации должностных лиц.

Вместе с тем следует отметить, что передаточный Акт должен быть заверен печатью, а также содержать заявленные на государственную регистрацию объекты недвижимого имущества.

В соответствии с ФЗ “об АО”,:

Статья 10. Учредители общества

1. Учредителями общества являются граждане и (или) юридические лица, принявшие решение о его учреждении.

Государственные органы и органы местного самоуправления не могут выступать учредителями общества, если иное не установлено федеральными законами.

2. Число учредителей открытого общества не ограничено. Число учредителей закрытого общества не может превышать пятидесяти.

Общество не может иметь в качестве единственного учредителя (акционера) другое хозяйственное общество, состоящее из одного лица, если иное не установлено федеральным законом.

(в ред. Федерального закона от 05.02.2007 N 13-ФЗ)

3. Учредители общества несут солидарную ответственность по обязательствам, связанным с его созданием и возникающим до государственной регистрации данного общества.

Общество несет ответственность по обязательствам учредителей, связанным с его созданием, только в случае последующего одобрения их действий общим собранием акционеров.первая очередь – выплаты компенсаций гражданам при возмещении вреда жизни/здоровью; а также выплаты гражданам с ограниченными возможностями; выплаты сотрудникам, состоявшим в трудовых отношениях с ОАО, – заработные платы, авансы, пособия, премии, гонорары и прочее; оплаты платежей по налоговым и внебюджетным обязательствам; выплаты долгов всем остальным кредиторам, заявившим об их наличии в установленные сроки.

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.06.2015, с изм. от 29.12.2015) “Об акционерных обществах”

Статья 48. Компетенция общего собрания акционеров

16) принятие решений об одобрении крупных сделок в случаях, предусмотренных статьей 79 настоящего Федерального закона;

Статья 79. Порядок одобрения крупной сделки

1. Крупная сделка должна быть одобрена советом директоров (наблюдательным советом) общества или общим собранием акционеров в соответствии с настоящей статьей.

2. Решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50 процентов балансовой стоимости активов общества, принимается всеми членами совета директоров (наблюдательного совета) общества единогласно, при этом не учитываются голоса выбывших членов совета директоров (наблюдательного совета) общества.

В случае, если единогласие совета директоров (наблюдательного совета) общества по вопросу об одобрении крупной сделки не достигнуто, по решению совета директоров (наблюдательного совета) общества вопрос об одобрении крупной сделки может быть вынесен на решение общего собрания акционеров. В таком случае решение об одобрении крупной сделки принимается общим собранием акционеров большинством голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров.

3. Решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет более 50 процентов балансовой стоимости активов общества, принимается общим собранием акционеров большинством в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании акционеров.

4. В решении об одобрении крупной сделки должны быть указаны лицо (лица), являющееся ее стороной (сторонами), выгодоприобретателем (выгодоприобретателями), цена, предмет сделки и иные ее существенные условия.

Но поскольку единственным учредителем является ГУП, то реализация имущества ОАО должна производится с торгов

2. Абзац утратил силу. – Федеральный закон от 29.06.2015 N 210-ФЗ.

(см. текст в предыдущей редакции)

Продажа должна происходить на основании Решении общего собрания акционеров (Статья 49.Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.06.2015) “Об акционерных обществах”) а так как единственным акционером является ГУП, то имущество должно реализовываться через торги

При решении данного вопроса следует руководствоваться положениями Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах” (далее – Закон об АО), касающимися крупных сделок (ст. ст. 78 – 79) и сделок с заинтересованностью (ст. ст. 81 – 84).

Так, крупная сделка (связанная с приобретением, отчуждением или возможностью отчуждения имущества стоимостью 25% и более балансовой стоимости активов общества) и сделка с заинтересованностью должны быть одобрены советом директоров (наблюдательным советом) общества или общим собранием акционеров.

По общему правилу решение об одобрении крупной сделки стоимостью от 25% до 50% балансовой стоимости активов общества принимается всеми членами совета директоров общества единогласно, а стоимостью более 50% – общим собранием акционеров большинством в 3/4 голосов акционеров – владельцев голосующих акций, принимающих участие в собрании.

Порядок одобрения сделок с заинтересованностью предусмотрен в ст. ст. 81 – 84 Закона об АО.

Крупная сделка или сделка с заинтересованностью, совершенная с нарушением установленных требований, может быть признана недействительной по иску общества или акционера.

Но есть и другая точка зрения. Она заключается в том, что здесь следует применять нормы Федерального закона от 21.12.2001 N 178-ФЗ “О приватизации государственного и муниципального имущества” (далее – Закон о приватизации). И вот почему.

1. Согласно ст. 1 Закона о приватизации любое возмездное отчуждение находящегося в собственности РФ, ее субъектов или муниципальных образований имущества должно осуществляться исключительно в порядке приватизации. И лишь к отношениям, не урегулированным Законом о приватизации, применяются нормы гражданского законодательства (п. 4 ст. 3 Закона о приватизации). Полагаем, что данная норма касается и субсидиарного порядка применения Закона об АО.

2. Данный вывод косвенно подтверждается следующими рассуждениями.

Правовое положение открытых акционерных обществ (ОАО), акции которых находятся в государственной (муниципальной) собственности, закреплено в ст. 39 Закона о приватизации. Согласно п. 2 этой статьи полномочия общего собрания акционеров ОАО, 100% акций которого находится в государственной (муниципальной) собственности, осуществляются от имени соответствующего собственника акций в порядке, определенном соответственно Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления. При этом предусмотренные Законом об АО процедуры подготовки и проведения общего собрания акционеров не применяются.

Иначе говоря, в “государственных” ОАО управление по сути сведено к двум составляющим: “собственник – единоличный исполнительный орган”.

Согласно Закону об АО имущественные полномочия общего собрания (в нашей ситуации – собственника государственного или муниципального имущества) фактически сводятся к двум случаям:

– одобрение сделок с заинтересованностью (пп. 15 п. 1 ст. 48 Закона об АО);

– одобрение крупных сделок (пп. 16 п. 1 ст. 48 Закона об АО).

Такие действия, как принятие решения об участии в холдинговых компаниях, финансово-промышленных группах, ассоциациях и т.п. (пп. 18 п. 1 ст. 48 Закона об АО) или приобретение обществом размещенных акций (пп. 17 п. 1 ст. 48 Закона об АО), должны осуществляться в рамках процедуры приватизации.

К сожалению, Закон о приватизации четкого ответа на вопрос, как должна происходить реализация имущества, принадлежащего такому обществу, не дает.

Правительство РФ, уполномоченный государственный орган РФ, соответствующий орган государственной власти субъекта РФ или орган местного самоуправления своими нормативными актами должны определить порядок управления имуществом такого “государственного” ОАО.

В том числе, по нашему мнению, необходимо утвердить следующие перечни объектов имущества:

– имущества, изъятого или ограниченного в обороте;

– имущества, которым ОАО как хозяйствующий субъект вправе распоряжаться самостоятельно (см., например, ст. 8 Федерального закона от 27.02.2003 N 29-ФЗ).

Думается, что при отсутствии в нормативных актах соответствующего органа власти указанных положений любая сделка по отчуждению имущества “государственного” ОАО может быть оспорена в судебном порядке как совершенная с нарушением закона. Кроме того, в уставе общества должны быть закреплены права органа, осуществляющего полномочия общего собрания акционеров ОАО, а также право единоличного исполнительного органа распоряжаться имуществом общества для обеспечения его текущей деятельности в установленных пределах.

Таким образом, документами, устанавливающими порядок реализации движимого и недвижимого имущества открытых акционерных обществ, 100% акций которых находятся в собственности государства, являются:

– нормативные акты собственника ОАО (Правительство РФ или соответствующий орган власти РФ (субъекта РФ)), 100% акций которого находятся в собственности государства;

– устав ОАО;

– акты органа, осуществляющего полномочия общего собрания акционеров ОАО, принятые в пределах его компетенции.

АКДИ “Экономика и жизнь”

Подписано в печать

14.08.2При решении данного вопроса следует руководствоваться положениями Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах” (далее – Закон об АО), касающимися крупных сделок (ст. ст. 78 – 79) и сделок с заинтересованностью (ст. ст. 81 – 84).

При консервации основного вида деятельности ОАО сроком более трех лет. Единственным акционером является ГУП

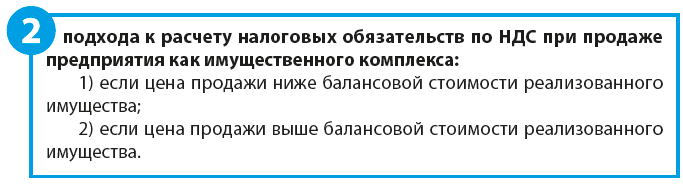

Как считать НДС при продаже предприятия как имущественного комплекса?

Налоговая база при продаже предприятия как имущественного комплекса рассчитывается отдельно по каждому виду активов.

Что это означает на практике?

Все имущество компании, которым она владеет, распределяется по группам. В качестве самостоятельных позиций выделяются:

• основные средства;

• нематериальные активы;

• прочие виды имущества производственного и непроизводственного назначения;

• сумма дебиторской задолженности;

• стоимость ценных бумаг;

• другие позиции активов баланса.

В обоих случаях необходимо использовать специальный поправочный коэффициент (К).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2021.

Какие правовые и другие особенности связаны с такой сделкой?

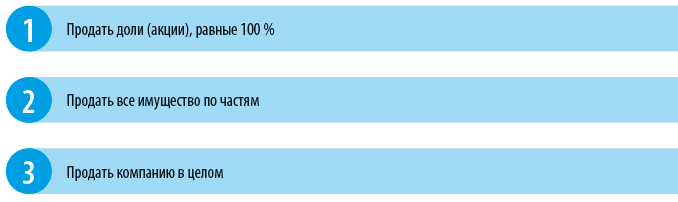

Предположим, собственник компании решил продать ее. Есть 3 способа сделать это:

У каждого из этих способов разные правовые последствия. Рассмотрим их.

Способ 1. Продажа долей (акций), равных 100%.

В этом случае:

• собственник получает деньги и больше не имеет никакого отношения к данной организации;

• персонал остается в организации, у которой будет новый собственник. То есть по факту новый собственник получит и персонал предприятия;

• все деловые связи юридически останутся на компании, и она сможет без остановки продолжать свою деятельность;

• согласие кредиторов на такую операцию не нужно;

• имущество отдельно не передается, не регистрируется. Данные о смене собственника подаются в регистрирующий налоговый орган и отражаются в ЕГРЮЛ;

• нет налоговых последствий, привязанных к стоимости имущества организации.

В связи с продажей акций (долей) нужно будет уплатить НДФЛ или налог на прибыль, если продавец акций (долей) — юридическое лицо.

Способ 2. Продажа всего имущества по частям.

• собственник остается собственником своей организации, но в этой организации уже не будет никакого имущества, только поступающие средства от продажи активов;

• остаются долги организации, которые нужно будет погашать отдельно;

• согласовывать с кредиторами продажу имущества не нужно;

• в компании, не имеющей имущества, остается персонал организации;

• все деловые связи и юридически, и фактически остаются у компании, распродавшей имущество;

• чтобы продолжить (возобновить) деятельность, компании, скорее всего, потребуется время на стартовый период (приобретение нового оборудования, сырья, материалов и т. п.);

• продажу движимого имущества регистрировать не надо, кроме транспортных средств. Регистрировать нужно будет продажу недвижимости;

• госпошлина при продаже недвижимости составит в общем случае 22 000 руб. за каждый объект;

• налоговые обязательства возникают в отношении каждого продаваемого актива.

Способ 3. Продажа компании в целом (как имущественного комплекса).

• собственник останется собственником своей организации, которая юридически не прекратит свою деятельность;

• активов и пассивов в организации уже не будет;

• остается персонал организации;

• для возобновления деятельности потребуется время, необходимое для организации производственного процесса заново;

• нужна как предварительная регистрация прав на предприятие как имущественный комплекс, так и регистрация продажи предприятия как имущественного комплекса;

• госпошлина при продаже предприятия как имущественного комплекса — 0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 руб.;

• при продаже предприятия как имущественного комплекса НДС облагается каждый вид имущества.

Что собой представляет предприятие как имущественный комплекс?

Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Следует различать продажу отдельных активов (основных средств, незавершенного производства, материалов, товаров и т. п.) и продажу предприятия в целом как имущественного комплекса. Продажа предприятия как имущественного комплекса не равнозначна продаже 100% акций (долей) этого предприятия, как и не равнозначна продаже имущества по частям.