Летом — особенно перед отпуском или после него — очень трудно заставить себя работать. Но заставлять надо — ведь скоро осень! А с наступлением осени для бюджетиков начинается горячая пора составления планов на следующий год.

Бюджетное законодательство отводит органам-учредителям ключевую роль в процессе формирования государственных (муниципальных) заданий и установления нормативов затрат на оказание услуг и выполнение работ. Именно органы власти должны утверждать конкретные значения нормативов. Но на чьи плечи ложатся непосредственно расчеты нормативных затрат? Можно ли передать эту трудоемкую работу подведомственным учреждениям (в том числе автономным)? Давайте разбираться.

Нормативный принцип финансирования сегодня распространился на всю деятельность учреждений. Согласно п. 4 ст. 69.2 БК РФ нормативные затраты должны рассчитываться в отношении государственных и муниципальных услуг. Правила применения таких нормативов устанавливаются в порядках формирования и финансового обеспечения выполнения задания, утверждаемых Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ или местной администрацией, при этом должны соблюдаться общие требования, определенные федеральными министерствами в своих сферах регулирования. Но использовать нормативы можно и в отношении работ – если такое решение принял орган, осуществляющий функции и полномочия учредителя. Во многих случаях (в отношении как федеральных учреждений, так и учреждений регионального и муниципального уровня) данное решение принимается.

Нормативное финансирование все шире внедряется в жизнь автономных учреждений – теперь по такому принципу определяется стоимость не только услуг, но и работ. В обоих случаях составляющие формулы расчета одинаковы. Однако в отношении работ органы-учредители могут устанавливать формулы с учетом особенностей, имеющихся в той или иной отрасли либо на территории. Какие именно правила действуют на федеральном, региональном и местном уровнях? Рассмотрим на примерах.

Введение нормативов на выполнение работ – это право, предоставленное бюджетным законодательством органам-учредителям. Согласно абз. 3 п. 4 ст. 69.2 БК РФ они сами могут принять решение, использовать ли указанные нормативы при расчете объема финансового обеспечения выполнения государственного (муниципального) задания, выдаваемого подведомственному учреждению.

Порядок определения нормативных затрат на работы тоже устанавливают органы-учредители. Здесь нет каких-либо рекомендаций, утвержденных на федеральном уровне и обязательных для субъектов РФ и муниципальных образований, в отличие от нормативов на услуги. (Напомним, что в силу абз. 2 п. 4 ст. 69.2 БК РФ нормативные затраты на оказание услуги рассчитываются на основании общих требований, установленных федеральными органами исполнительной власти в своей сфере регулирования.)

Иными словами, бюджетное законодательство предоставляет учредителям несколько бóльшую свободу в вопросе применения нормативов на работы. В связи с этим формируется самая разная практика регулирования данного вопроса. В одних случаях органы-учредители «на местах» полностью копируют правила, установленные для федеральных учреждений, в других – утверждают формулы расчета, отражающие специфику отрасли или работы конкретных подведомственных учреждений.

Продолжаем освещать вопросы, связанные с бюджетным планированием. В одной из первых статей в блоге мы рассказывали о разумном финансовом планировании для сети учреждений и касались темы расчета нормативов. Сегодня попробуем немного глубже в ней разобраться.

Главный документ, из которого можно взять методы и инструменты расчета нормативов — Постановление Правительства № 640 от 26 июня 2015 года.

Но конкретный порядок расчетов должны устанавливать учредители и профильные министерства, учитывая отраслевые правила и рекомендации.

К примеру, муниципальный отдел образования для расчета нормативов затрат будет использовать несколько законодательных актов:

Расчет нормативов возложен на учредителей, но и подведомственные учреждения не остаются в стороне. Они дают информацию, данные для более точных расчетов, с учетом собственных потребностей в финансировании, специфики деятельности, местонахождения и т.д.

Для расчета нормативов затрат используются различные подходы. Например, в основу можно взять ресурсные нормы — материальные, технические, трудовые. Их придется искать в СНиП, СанПиН, различных стандартах и регламентах. Если подобных законодательных актов нет вообще или нет именно для данной отрасли, то придется либо прибегать к применительным нормам, проще говоря — брать чужие нормативы и подгонять под свои нужды, или использовать другой метод.

На практике сбор информации для проведения расчетов нормативов затрат часто представляет собой хаотический обмен данными между подразделениями и учредителем. Нет единых форм и таблиц для заполнения и систематизации, сложно анализировать поступающие сведения и собирать в единую систему, цифры подгоняются, искажаются, и в итоге при проверке учредитель не в состоянии их как-либо объяснить и обосновать.

Будь в тонусе!

В небольшой заметке невозможно рассмотреть все нюансы формирования госзадания и расчета объема его финансового обеспечения. Скорей всего, Минфин и учредители до конца текущего года в своих письмах и нормативных актах разъяснят отдельные положения Порядка № 640 в редакции Постановления № 873. Время для осмысления и подготовки соответствующих документов у учредителей есть примерно до октября.

А вот бюджетным и автономным учреждениям надо уже сейчас быть готовыми, чтобы:

И хотя лето еще в самом разгаре, но в работу по планированию деятельности учреждения уже пара включаться!

Как еще учреждение может участвовать в расчетах?

В любом случае в процесс расчета нормативных затрат вовлекаются и соответствующие подразделения органа-учредителя, и подведомственные учреждения. В какой форме будут задействованы последние – зависит от правовой базы, сформированной «на местах», и видения данного процесса учредителем.

Г. Г. Зайцева,

Правила для федеральных учреждений.

Анализ перечисленных документов показывает, что при создании порядков определения нормативов на работы министерства брали за основу алгоритм расчетов, уже примененный в отношении норматива на услугу (как и предписывает Положение № 640).

1. Нормативные затраты рассчитываются для работ, включенных в соответствующий ведомственный перечень (а значит, и в базовые перечни государственных и муниципальных услуг и работ), – на это указано во всех четырех документах. В качестве примера назовем некоторые работы, содержащиеся в базовых перечнях.

2. Формула расчета предполагает суммирование затрат по их группам. В основном федеральные министерства этим и ограничиваются, однако в отдельных случаях добавляют в формулу дополнительные элементы. В частности, Минспорт предлагает суммировать затраты сначала по группам, а потом еще и по соответствующим направлениям расходов, кроме того, умножать результат на коэффициент выравнивания.

Представляется, что необходимость разделения расходов по направлениям вызвана тем, что наименования работ, выполняемых подведомственными учреждениями, могут быть слишком общими (как следствие, одна работа охватывает всю деятельность в рамках госзадания). Например, работа «Обеспечение доступа к спортивным объектам» делится на следующие направления:

Детализация расходов по этим или другим направлениям как раз и позволит учесть в составе норматива все затраты.

О том, что в госзадание может входить только одна укрупненная работа, свидетельствует и применение коэффициента выравнивания. Обычно на него умножается итоговый размер субсидии, то есть коэффициент используется уже после того, как определены и применены нормативы на услуги и работы, а также остальные элементы формулы. Но если в формуле нет никаких других элементов, кроме норматива на работу, а сам норматив относится к работе в целом (не применяется и показатель объема), по сути, указанный норматив становится общим объемом субсидии.

3. В норматив на работу входят те же самые группы затрат, что и в норматив на услугу. В группы объединены расходы, которые непосредственно связаны с выполнением работы и нужны для общехозяйственных нужд. Назовем основные из групп.

Вместе с тем применение еще двух групп затрат, связанных с формированием восстановительного резерва и тоже входящих в норматив на выполнение работы, имеет свои особенности. Согласно п. 29.1 Положения № 640 эти затраты включаются в норматив по решению органа-учредителя. Если такое решение принято, расходы на восстановительный резерв, создаваемый в отношении особо ценного движимого имущества, используемого как в процессе выполнения работы, так и для общехозяйственных нужд, учитываются в нормативах начиная с госзаданий на 2018 год и плановый период. Если же данного решения нет, действует другое правило: в состав затрат включается восстановительный резерв только в отношении названного имущества, необходимого для общехозяйственных нужд, но делается это уже в 2017 году. Как следует из указанных выше документов, по первому пути пошли Минобрнауки и Минздрав, а по второму – Минспорт и Минкультуры.

Правила для региональных и муниципальных учреждений.

Практика установления нормативов на работы имеет и другие особенности.

Методики, по которым ведутся расчеты нормативов на работы, все больше соответствуют принципу финансирования конкретных услуг и работ, а не содержания учреждений.

2. «На местах» используется широкий набор методов расчета нормативов. Федеральное законодательство не регулирует вопрос, какой именно метод должен применяться в субъектах РФ и муниципальных образованиях при определении нормативных затрат на работы, – это устанавливают сами органы-учредители. В отношении федеральных учреждений чаще упоминается нормативный метод, при котором за основу расчетов берутся нормы затрат, выраженные в натуральных показателях и содержащиеся в правовых актах РФ, СНиП, СанПиН, стандартах и регламентах выполнения работы. При отсутствии данных стандартов можно использовать метод наиболее эффективного учреждения (то есть ориентироваться на достигнутый им минимальный объем затрат на оказание единицы работы при выполнении требований к ее качеству) или медианный метод.

Иногда «старые» и «новые» методы объединяются. Так, минздрав Пензенской области (см. сноску 8) предусмотрел, что при расчетах применяются нормативный и экспертный методы. В первом случае учитываются расходы, непосредственно связанные с выполнением работы и рассчитанные на основе нормативно-технологической карты (и вот здесь используются соответствующие стандарты, метод наиболее эффективного учреждения, медианный или иной установленный метод). Во втором случае, когда определить долю одной или нескольких статей расходов в общей сумме затрат на выполнение работы невозможно, фактические расходы за отчетный финансовый год корректируются на индекс потребительских цен за тот же год.

Отметим, что в перечисленных документах затраты посчитаны на единицу работы (руб. на один койко-день, руб. в день на одного занимающегося), а в этом как раз и заключается смысл нормативного финансирования.

И все-таки учредитель или учреждение?

Федеральное законодательство оставляет возможность передавать (в той или иной части) подведомственному учреждению функцию по расчету нормативов и без указания в правовых актах конкретных исполнителей.

В данном случае передача подведомственному АУ обязанности по расчету вполне понятна: нормативы «создаются» лишь в отношении одного учреждения и оно лучше, чем учредитель, знает структуру своих затрат. А вот схема, когда функцией по расчету нормативов наделяются подведомственные учреждения и их у органа-учредителя много, выглядит сложнее. Рассмотрим, как она устроена, на примере Красногорска Московской области.

По данным официального сайта bus.gov.ru на конец октября 2017 года, в Красногорске действует 90 муниципальных учреждений. И согласно рассматриваемому правовому акту большинство из них (те, которые получают муниципальные задания) должны присылать органу-учредителю свои расчеты. Если на основе каждого расчета утверждаются свои значения нормативов, последние имеют индивидуальный характер (в документе говорится о проверке полученных данных, а не обобщении и выведении итогового норматива, единого для всех подведомственных учреждений).

Как бы то ни было, из анализа документов можно сделать следующий вывод. Конкретные исполнители, на плечи которых ложатся расчеты нормативных затрат, могут быть определены в нормативном акте, изданном в регионе или муниципальном образовании (например, порядке формирования и финансового обеспечения выполнения задания или порядке расчета нормативных затрат). Если в нем указано учреждение – выполнять это требование необходимо.

Автоматизация расчета нормативных затрат

Естественным выходом является использование специальной программы для расчетов. Необходимо, чтобы данные не только можно было обрабатывать в программе, но и оперативно в нее подгружать, формировать специализированную документацию, например, для обоснования состава затрат для той или иной государственной услуги.

Т.е. нужно решение, в котором смогут работать сразу много пользователей независимо друг от друга, вносить изменения, загружать и выгружать данные, и все это будет контролироваться учредителем.

Компания ФИНАТЕК обладает таким решением. Это уже известный вам РАМЗЭС 2.0

Что позволяет делать сервис всей сети подведомственных учреждений и их учредителю:

РАМЗЭС 2.0 рассчитываются отраслевые и территориальные коэффициенты, а схема расчета предельно понятна.

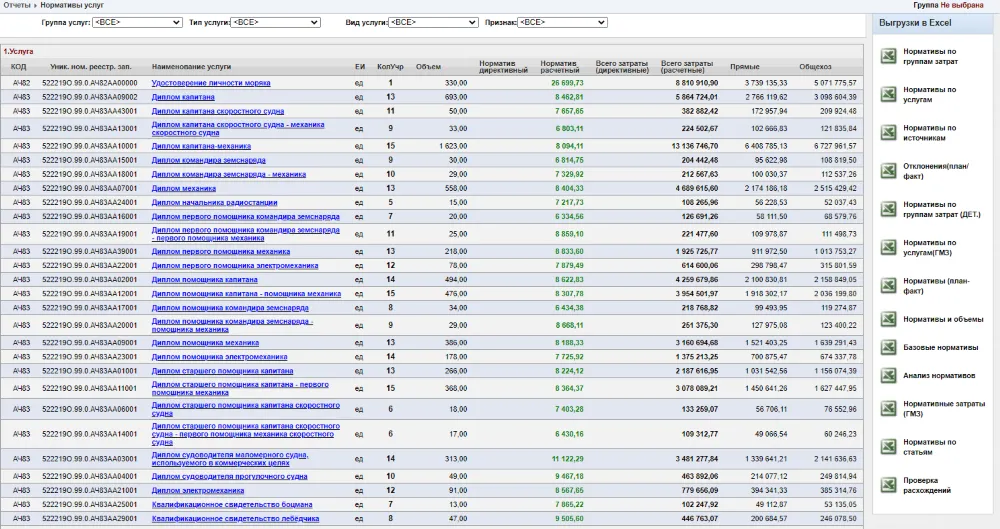

Однако, это лишь один из методов расчета, позволяющий получить расчетный норматив. Плюс ко всему — огромное множество различных аналитических форм отчетов представлены и разработаны в системе РАМЗЭС 2.0. Пример расчетов и отчетных форм можно увидеть на рисунке 1:

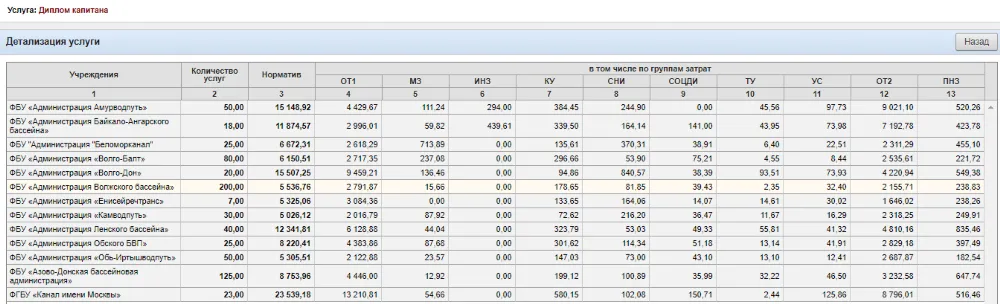

Расчет нормативных затрат с использованием материальных, технических, трудовых ресурсных норм наиболее часто встречается у представителей отраслей, в которых нет возможности позаимствовать базовые нормативы у профильных федеральных органов исполнительной власти. Для этого приходится проводить детализированный расчет нормативов по группам затрат для каждой услуги.

Подобный расчет представлен на рисунке 2.

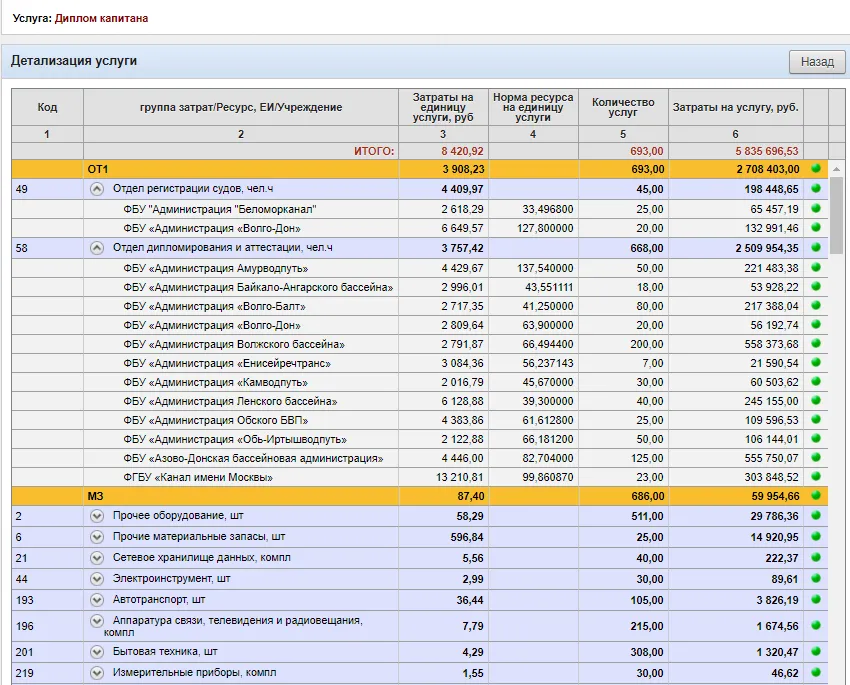

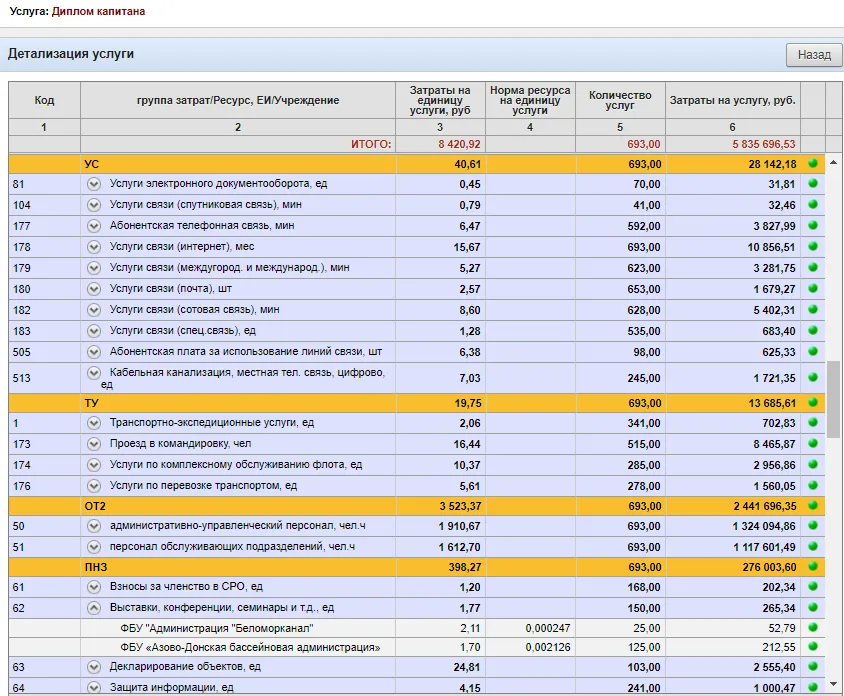

Все эти цифры собираются из подробных мельчайших деталей, то есть необходимо рассчитать норму ресурса на единицу каждой услуги, количество ресурса, задействованного в оказании услуги, затраты на каждую услугу, количество услуг и т.д. Подробную детализацию норматива можно увидеть на рисунках 3 и 4.

РАМЗЭС позволяет не только детализировать расчеты нормативов и провести их в гораздо более короткие сроки по сравнению с использованием, к примеру, таблиц Excel (по нашим данным временные затраты сокращаются в 10 и более раз), но и подготовить документацию, обосновывающую расчеты для проверяющих.

Решаются главные задачи — расчет и обоснование. Кроме того, РАМЗЭС взаимодействует с внешними системами, позволяя создавать отчеты, согласно требованиям Счетной Палаты и других контролирующих органов, загружать необходимые данные на bus.gov.ru, в Электронный бюджет, а также обмениваться данными с 1С, Парус, Криста и другими программами.

Мы предлагаем вам поделиться с нами информацией — как в вашем учреждении ведется расчет нормативов затрат? Сколько времени занимает? Как вы относитесь к автоматизации этого процесса?

И, конечно, как всегда, ждем ваши вопросы по РАМЗЭС 2.0, в том числе методические, мы с радостью ответим на них в комментариях.

РАМЗЭС 2

Разумное финансовое планирование

Хотите узнать больше о РАМЗЭС 2. 0 или заказать демонстрацию?

Оставляйте свои контактные данные в форме ниже и мы вам перезвоним:

Не проспи изменения!

В июле Правительство РФ постановлением от 09.07.2019 № 873 внесло очередные изменения в Порядок формирования госзадания на оказание госуслуг, утвержденный постановлением Правительства РФ от 26.06.2015 № 640 (далее — Порядок № 640). Данные изменения носят как редакционный характер, так и весьма существенно меняют некоторые правила финансового обеспечения госзадания на 2020 год. А наиболее важные для бюджетных и автономных учреждений поправки коснулись порядка расчета нормативных затрат по приобретению и содержанию имущества.

Обратите внимание, что в новой редакции Порядок № 640 действует с 19 июля 2019 года, а большинство изменений актуальны уже в этом году!

Напомним, что согласно действующему законодательству финансовое обеспечение выполнения госзадания, как бюджетными, так и автономными учреждениями, формируется с учетом расходов на содержание недвижимого и особо ценного движимого имущества (ОЦДИ), а также расходов на уплату соответствующих имущественных налогов. Очевидно, что объем финансирования этих расходов, как правило, составляет львиную долю в финансовом обеспечении учреждения в целом. Следовательно, изменение привычного порядка финансирования станет чувствительно для бюджетных и автономных учреждений.

Зри в корень!

Согласно пункту 11 Порядка № 640 объем финансового обеспечения выполнения госзадания рассчитывается на основании нормативных затрат на оказание госуслуг (работ) с учетом затрат на содержание недвижимого имущества и особо ценного движимого имущества и затрат на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения. В новой редакции пункта 12 Порядка № 640 из формулы, по которой определяется объем финансового обеспечения, исключены затраты на содержание имущества учреждения, не используемого для оказания госуслуг и выполнения работ. Далее по тексту Порядка № 640 упоминается только движимое и недвижимое имущество, участвующее в оказании госуслуг (выполнении работ), а пункты 34-35 Порядка № 640, регулировавшие финансирование имущества, неиспользуемого для выполнения госзадания, теперь утратили силу.

То есть, вероятно, предполагается, что в этом году учреждения должны окончательно определиться с составом имущества, которое будет участвовать в оказании госуслуг (работ) и, следовательно, содержаться за счет субсидии на госзадание. Если у учреждения по каким-то причинам на балансе осталось имущество, которое не участвует в оказании госуслуг (работ) и не определен источник его содержания (например, за счет собственных доходов), то за счет субсидии на госзадание такое имущество содержаться уже не может.

Обратите внимание! Теперь в базовый норматив затрат, непосредственно связанных с оказанием госуслуги, согласно подпункту «б(1)» пункта 19 Порядка № 640 включается, в частности, затраты на формирование резерва на полное восстановление состава объектов ОЦДИ с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования.

Но создание такого резерва допускается лишь в случае, когда указанные затраты не были включены в состав затрат на приобретение материальных запасов и движимого имущества в соответствии с подпунктом «б» пункта 19 Порядка № 640. Отметим, что создаваемый резерв на восстановление ОЦДИ предполагает включение целевых затрат, а именно: на приобретение, создание, модернизацию и (или) дооборудование, и не предполагает затрат на ремонт, обслуживание и содержание таких объектов.

Другими словами, если содержание подпункта «б(1)» пункта 19 Порядка № 640 понимать буквально, то использование резерва на полное восстановление состава объектов ОЦДИ предполагает закупку только нового имущества. При этом, вероятно, в учреждении должен быть сформирован и как-то зафиксирован в локальных актах минимальный состав объектов ОЦДИ, позволяющий оказывать госуслуги. Такой минимальный состав объектов позволит установить состав имущества, которое требует обязательного восстановления. Очевидно, что порядок формирования и использование данного резерва должен быть установлен учредителем.

Аналогичные изменения внесены и в подпункт «ж» пункта 29 Порядка № 640, устанавливающем порядок расчета нормативных затрат на выполнение работ.

Обратите внимание, что в базовый норматив затрат, непосредственно связанных с оказанием госуслуги, включаются затраты на приобретение имущества с учетом срока его полезного использования. Другими словами, если, например, срок полезного использования принтера составляет три года, то его можно приобрести за счет средств субсидии на госзадание только раз в три года. Если же такой принтер вышел из строя раньше, чем закончился срок его полезного использования, то, вероятно, приобрести замену ему придется за счет других источников, имеющихся у учреждения. Аналогичные требования об учете срока полезного использования при включении затрат на приобретение имущества содержатся и в расчете базового норматива на общехозяйственные нужды.

И еще один важный момент, который нужно учесть при планировании финансов на 2020 год. Теперь согласно новой редакции пункта 41 Порядка № 640 объем субсидии может быть изменен в течение срока выполнения госзадания. Отметим, что в прежней редакции предполагалось только увеличение объема субсидии. А вот теперь изменение — то есть как увеличение, так и уменьшение — объема субсидии возможно в случае изменения состава (!) и стоимости имущества учреждения. При этом изменение объема субсидии должно происходить с учетом соответствующих налогов, а также отмены или введения налоговых льгот. Иначе говоря, если в течение года учреждение, например, спишет с баланса значительную часть имущества из состава ОЦДИ или наоборот приобретет новое, то размер субсидии на госзадание будет соответствующим образом изменении (сокращен или увеличен). К сожалению, Порядок № 640 не содержит описания процедуры изменения объема субсидии для такого случая, поэтому неясно насколько оперативно учредитель будет выполнять требования пункта 41. Вероятно, что процедура изменения объема субсидии должна быть установлена нормативными документами учредителя.

Заключение.

Вслед за органами-учредителями федерального уровня нормативы на работы вводят и «на местах» – часть автономных учреждений наверняка столкнулась с этим при формировании задания на 2017 год и определении объема субсидии. Сама ее сумма могла и не измениться, но методики, по которым ведутся расчеты, все больше соответствуют принципу финансирования конкретных государственных (муниципальных) услуг и работ, а не содержания учреждений.

главный редактор журнала «Руководитель автономного учреждения» № 3, март, 2017 года