Агентский договор помогает совершать сделки руками посредников.

Компании заключают агентский договор, чтобы нанять посредника для заключения сделок и выполнения других юридических действий. Хороший пример — оптовая или сетевая торговля. Компания-производитель заключает агентский договор с организацией-агентом, чтобы та искала клиентов и продавала ее продукцию. За это агент получает вознаграждение, например, комиссию.

Работа по агентскому договору может вестись от лица агента либо от лица компании. От этого зависит разновидность заключаемого договора и особенности его оформления. В первые несколько месяцев работы это не так важно. Предпринимателю гораздо важнее правильно зарегистрировать бизнес, верно заполнить все документы в налоговую. Пусть их сначала проверит корпоративный юрист Dokia. Это надежно и бесплатно.

Ссылка на оригинал статьи

Агентский договор – один из базовых инструментов при моделировании группы компаний. Это отличный помощник в оформлении отношений с территориально удаленными торговыми представителями.

Или наоборот, с единым закупщиком, аккумулирующим заявки независимых субъектов и получающим в итоге более низкую цену поставки для всех.

Да, этот договор имеет примеры недобросовестного использования, когда заключается исключительно в целях налоговой экономии. Однако вдумчивое его применение может быть весьма полезно бизнесу.

На практике возникают следующие вопросы:

Именно в них мы и разберемся.

Многие предприниматели и обычные граждане, заключая или подписывая агентский договор, удивляются появлению в нем слова «принципал». Многие не знают, кто именно может выступать в этом качестве, какие возможности это даёт? В этой статье мы постараемся подробно рассказать о роли этой стороны.

Принципал в агентском договоре – это простыми словами сторона, в чьих интересах агент производит те или иные действия за определенное вознаграждение. Например, если вы производите молоко и поручаете посреднику договориться с торговыми сетями о поставке вашей продукции, при этом не передавая сам товар этому посреднику, то вы – принципал. Еще один пример: вы хотите оформить ипотеку, но не знаете, как это правильно сделать. И поэтому нанимаете компанию-брокера, которая консультирует вас, подбирает правильный продукт, собирает документы, общается с банками от вашего имени. И в этом случае вы будете принципалом, а брокер – агентом. Кстати, в последнем примере действия производятся не только в интересах, но и от имени принципала. И такой агентский договор будет называться договором поручения.

Посредник (агент) при этом действует по доверенности. Кстати, так чаще всего поступают и тогда, когда компания-заказчик известна на рынке, и ее репутация будет способствовать заключению сделок.

Важный нюанс: если агент действует в договоре от своего имени, ответственность перед конечным покупателем несет он. Саму сделку во всех случаях (как от своего имени, так и от имени агента) оплачивает принципал.

ПРАВОВАЯ ЭКСПЕРТИЗА ДОГОВОРОВ

Счета-фактуры, которые организация-принципал выставляет покупателям в рамках агентского договора, предусматривающего продажу товаров (работ, услуг) от имени принципала, могут подписывать сотрудники организации-агента на основании выданной принципалом доверенности.

ООО оказывает услуги с привлечением агентов на основании агентских договоров. В соответствии со ст. 1011 ГК РФ, если агент по условиям агентского договора действует от имени принципала, к отношениям, вытекающим из агентского договора, применяются правила, предусмотренные гл. 49 ГК РФ. В соответствии с п. 1 ст. 975 ГК РФ доверитель обязан выдать поверенному доверенность (доверенности) на совершение юридических действий, предусмотренных договором поручения.

В соответствии с абз. 3 п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914, доверители (принципалы), реализующие товары (работы, услуги), имущественные права по договору поручения (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю, как при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, так и при реализации указанных товаров (работ, услуг), имущественных прав.

В соответствии с п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Таким образом, в НК РФ нет запрета на подписание счета-фактуры лицами, не являющимися работниками организации, выставляющей счет-фактуру.

В связи с этим, если реализация товаров (работ, услуг) производится с привлечением агентов (поверенных), действующих на основании агентских договоров от имени и за счет принципала (доверителя), счета-фактуры могут быть подписаны физлицами, являющимися работниками организаций-агентов (поверенных).

В этом случае в доверенности, выданной принципалом (доверителем) агенту (поверенному) на основании ст. 975 ГК РФ, могут быть указаны физлица, являющиеся работниками организации-агента (поверенного), уполномоченные подписывать счета-фактуры от имени принципала (доверителя).

Может ли счет-фактура, выставленный ООО своим покупателям, быть подписан физлицами, являющимися работниками организаций-агентов (поверенных), на основании выданной в соответствии со ст. 975 ГК РФ доверенности для целей НДС?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 27 февраля 2012 г. N 03-07-09/11

В связи с письмом по вопросу о правомерности возложения на агентов, реализующих товары (работы, услуги) от имени принципала, обязанности подписывать счета-фактуры по этим товарам (работам, услугам) на основании доверенности, выданной принципалом (доверителем) в соответствии со ст. 975 Гражданского кодекса Российской Федерации, Департамент налоговой и таможенно-тарифной политики сообщает.

Согласно п. 6 ст. 169 Налогового кодекса Российской Федерации (далее – Кодекс) счета-фактуры, выставляемые организацией, подписываются руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

На основании норм ст. 29 Кодекса интересы налогоплательщика в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах, представляет уполномоченный представитель налогоплательщика, осуществляющий свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации, если иное не предусмотрено Кодексом.

В связи с этим счета-фактуры, выставляемые организацией-принципалом покупателям товаров (работ, услуг) в рамках агентского договора, предусматривающего продажу товаров (работ, услуг) от имени принципала, могут подписываться третьими лицами, в том числе сотрудниками организации-агента, уполномоченными на то доверенностью от имени организации-принципала, выданной в порядке, установленном ст. 185 Гражданского кодекса Российской Федерации (далее – ГК РФ).

Что касается доверенности, выданной в соответствии со ст. 975 ГК РФ, то данной статьей установлена обязанность доверителя (принципала) выдать поверенному (агенту) доверенность на совершение юридических действий, предусмотренных договором поручения (агентским договором). При этом представление интересов налогоплательщика с участниками отношений, регулируемых законодательством о налогах и сборах, в том числе подписание счетов-фактур, используемых при расчетах по налогу на добавленную стоимость, к совершению юридических действий, предусмотренных договором поручения (агентским договором), не относится.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

27.02.2012

Принципал – ИП без НДС, агент – ООО с НДС. По агентскому договору от имени и за счет принципала агент находит подрядчиков для строительства, заключает договоры, принципал перечисляет денежные средства для этого на счет агента. Поскольку денежные средства находятся на счете агента (с НДС), будет ли какая-то сторона уплачивать НДС? Как деньги для осуществления поручений принципала учитываются на счете агента? Нужна ли нотариальная доверенность от принципала на какие-то действия по договору?

Рассмотрев вопрос, мы пришли к следующему выводу:

Так как принципал обязан возмещать агенту расходы, связанные с исполнением поручения, то денежные средства, перечисленные принципалом агенту для выполнения своих обязательств, не включаются у агента в налогооблагаемую базу для исчисления НДС. В рассматриваемой ситуации агент является плательщиком НДС, поэтому при оказании посреднической услуги он обязан исчислить НДС только на сумму агентского вознаграждения.

Поскольку требования об обязательном нотариальном удостоверении любых доверенностей, выдаваемых ИП, закон не устанавливает, то такое удостоверение необходимо только тогда, когда это предусмотрено законом или соглашением сторон. В частности, доверенность от имени ИП на право заключения договора достаточно составить в простой письменной форме и заверить подписью представляемого.

В рамках агентского договора агент всегда совершает определенные юридические действия за счет принципала, но может действовать как от своего имени, так и от имени принципала (ст. 1005 ГК РФ).

Если агент действует от своего имени, то к агентскому договору применяются правила о договоре комиссии (гл. 51 ГК РФ “Комиссия”, ст. 1011 ГК РФ), если действует от имени принципала, то к такому агентскому договору применяются правила о договоре поручения (гл. 49 ГК РФ “Поручение”, ст. 1011 ГК РФ).

В рассматриваемой ситуации агент действует от имени и за счет принципала, поэтому агентский договор заключен “по модели договора поручения”. В связи с этим к правоотношениям по такому договору применяются положения главы 49 ГК РФ “Поручение”. По договору поручения одна сторона агент (поверенный) совершает определенные юридические действия от имени и за счет другой стороны принципала (доверителя). Права и обязанности по данным сделкам возникают непосредственно у принципала (доверителя) (п. 1 ст. 1005 ГК РФ, п. 1 ст. 971 ГК РФ).

При этом во всех первичных документах (оформленных при приобретении агентом товаров (работ, услуг) от имени принципала), в том числе в счетах-фактурах, в качестве покупателя должен быть указан принципал (письма Минфина России от 27.11.2013 N 03-07-09/51186, от 22.10.2013 N 03-07-14/44201).

Счета-фактуры, полученные агентом при приобретении товаров (работ, услуг), агент передает принципалу, не регистрируя их ни в книге покупок, ни в журнале полученных и выставленных счетов-фактур. Так как, в отличие от посредников, которые в сделках выступают от своего имени (комиссионеры, агенты), агент (поверенный) не обязан вести журнал и представлять его в электронной форме в налоговую инспекцию (п. 5.2 статьи 174 НК РФ).

Хозяйственные операции на основании первичных документов, полученных агентом (поверенным) при приобретении товаров (работ, услуг) от имени принципала, отражаются в учете принципала (доверителя).

Как отмечено выше, принципал обязан возмещать агенту расходы, связанные с исполнением поручения, а также обеспечивать средствами, необходимыми для исполнения поручения (п. 2 ст. 975, ст. 1001, 1011 ГК РФ). При реализации посреднических услуг на территории РФ, подлежащих обложению НДС, организациями, являющимися плательщиками НДС, налоговая база по НДС определяется как сумма дохода, полученная ими в виде посреднического вознаграждения (п. 1 ст. 156 НК РФ). Поэтому денежные средства, полученные агентом в связи исполнением поручения принципала, не включаются в налогооблагаемую базу для исчисления НДС у агента.

При этом в платежных поручениях, формируемых принципалом при перечислении денежных средств агенту, необходимо ссылаться на то, что суммы перечисляются агенту в связи с исполнением агентского договора (смотрите постановление ФАС Поволжского округа от 22.12.2010 по делу N А12-3986/2010, определение Московского городского суда от 20.01.2017 N 33-2398/17). Для подтверждения расходов, произведенных агентом за счет принципала, к отчету агента прикладываются документы, полученные агентом при приобретении товаров (работ, услуг), если договором не предусмотрено иное (ст. 1008 ГК РФ).

Согласно п. 1 ст. 1005 ГК РФ по агентскому договору агент совершает по поручению принципала юридические действия за вознаграждение. Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленном в агентском договоре (ст. 1006 ГК РФ).

Исходя из положений ст. 1006 и ст. 1008 ГК РФ, право на вознаграждение у агента возникает по мере представления отчета принципалу. Порядок выплаты вознаграждения может быть установлен в договоре, в котором, в свою очередь, может быть предусмотрено удержание агентом вознаграждения из средств принципала. Такая возможность обусловлена нормами ст. 997 ГК РФ и ст. 1011 ГК РФ, в соответствии с которыми агент вправе согласно ст. 410 ГК РФ удержать причитающиеся ему по агентскому договору суммы из всех сумм, поступивших к нему за счет принципала. В отчете агент отражает операции, совершенные им по агентскому договору, а также сумму удержанного вознаграждения.

Так как в рассматриваемой ситуации агент (поверенный) является плательщиком НДС, то при оказании посреднической услуги он обязан исчислить НДС по ставке 20% на сумму агентского вознаграждения (п. 1 ст. 156, п. 3 ст. 164, п. 1 ст. 168 НК РФ), выставить принципалу счет-фактуру и зарегистрировать его в книге продаж.

Однако если принципал не является плательщиком НДС или освобожден от его уплаты, то на основании подп. 1 п. 3 ст. 169 НК РФ при наличии письменного согласия с принципалом (доверителем) агент (поверенный) вправе не составлять счет-фактуру на сумму агентского вознаграждения для принципала (письмо Минфина России от 09.10.2014 N 03-07-11/50894, от 22.01.2015 N 03-07-15/1704).

Сумму излишне полученных для исполнения агентского поручения средств агент обязан вернуть принципалу, если иное не предусмотрено договором (ст. 974, п. 1 ст. 996, ст. 999, 1011 ГК РФ).

Какие есть особенности у агентского договора

Привлечение субагента. Если принципал не запрещает, для исполнения поручений агент может привлекать субагента. Это другое лицо, которое будет действовать в интересах принципала, но не от его лица. Ответственным по агентскому договору, как и раньше, будет агент (ст. 1009 ГК). Принципал может включить в договор условие, которым обяжет агента найти для исполнения поручений субагента. Про взаиморасчеты агент и субагент договариваются самостоятельно.

Оптимизация налогов. Агентский договор может рассматриваться ФНС как способ уменьшения принципалом налоговой базы. Например, если принципал работает на упрощенке и не может принимать НДС к вычету. Чтобы сотрудничать с контрагентами, которые хотят получать вычет по НДС, принципал может заключать сделки через агента на ОСНО. В ФНС могут воспринять это как попытку уклонения от уплаты НДС. Поэтому рекомендуем оценить риски и подумать, нужен ли агентский договор для сотрудничества.

Похожие претензии предъявляют компаниям, которые включили в состав расходов по налогу на прибыль затраты на выплату вознаграждения по агентскому договору компании-однодневке.

Одна компания заключила с другой агентский договор и поручила ей найти покупателей на земельный участок. Покупатель был найден, участок — продан, агент получил вознаграждение 22 млн рублей. Эту сумму принципал учел в расходах по налогу на прибыль и попросил у государства вычет по НДС. В ФНС заподозрили подвох и провели выездную проверку. По ее результатам оказалось, что агент — фирма-однодневка, агентских услуг никогда не оказывала, а инициатором сделки купли-продажи участка был покупатель. Про существование агента он никогда не слышал. ФНС оштрафовала компанию и доначислила налог. Принципал попытался оспорить решение, но суд встал на сторону налоговиков (решение АС МО по делу №А41-69826/16).

Учет вознаграждения агента. Выступая как посредник, агент пропускает через себя транзитом крупные суммы. Фактически это доход принципала, поэтому при расчете налога учитывайте в доходах только агентское вознаграждение. Если принципал работает с НДС, а агент действует от своего имени — придется выставлять счета фактуры для покупателей и отчитываться по налогу на прибыль. Копии счетов нужно отправлять принципалу— он выставит такой же счет от своего имени, а копию направит агенту. Это нужно, чтобы зарегистрировать оба счета в журнале учета счетов-фактур.

Агентский договор от имени принципала

Еще один любопытный факт! Если в договоре указать, что посредник должен продать товар или оказать услугу только определенному кругу лиц или компаний, это будет являться нарушением законодательства. Агент имеет право признать договор недействительным.

Каковы плюсы и минусы агентского договора для принципала? По сути, риски при поручении кому-либо тех или иных действий минимальны.

В судебной практике немало случаев, когда с агента были взысканы суммы необоснованного обогащения, которое очень легко доказать, если договор составлен юридически грамотно.

Еще один неочевидный минус – невозможность списать в качестве расхода вознаграждение агенту. Налогооблагаемой базой будет считаться сумма, уплаченная клиентом (конечным покупателем товара или потребителя услуги) и полученная вами на расчетный счет, без вычета агентской комиссии или вознаграждения.

Например, вы наняли курьера для доставки, включили ее стоимость в конечную цену товара. Допустим, шампунь с доставкой стоит 500 рублей, 200 из них вы отдали курьеру, но налогом в этом случае будет облагаться всю сумма, оплаченная покупателем.

В-остальном заключение агентского договора довольно выгодно обеим сторонам. Риски минимальны, а бухгалтерское оформление и отчетность максимально упрощены.

Кто заключает агентский договор

Агентский договор всегда заключают две стороны: принципал и агент (п. 1 ст. 1005 ГК). Разрешено заключать агентский договор и с физическим лицом, и с юридическим лицом.

Принципал. Он поручает второй стороне совершить какие-то юридические действия в своих интересах. Например, агентский договор на услуги: он поручает найти компании клиентов, заключить с ними договор и обслуживать их. Или агентский договор на продажу: просит заключить договор, доставить товар покупателю, получить от него деньги и передать их продавцу за вычетом вознаграждения. Тот, в чью пользу вторая сторона совершает какие-то юридически значимые действия — принципал.

Агент. Он исполняет поручения принципала, и делает это за его счет. А за это получает вознаграждение по агентскому договору.

Агент может действовать от лица принципала — в этом случае права и обязанности возникают у принципала. Если тот попросит, агент может действовать и от своего собственного имени. Тогда права и обязанности могут возникать у агента (абз. 2, 3 п. 1 ст. 1005 ГК). Это важно: это помогает понять, кто будет нести риски по агентскому договору и отвечать за совершенные юридические действия — принципал или агент. Вот хороший пример.

Один гражданин купил в интернете книгу, содержание которой нарушало его авторские права. Он подал на продавца в суд и просил взыскать с него компенсацию за моральный ущерб и нарушение авторских прав. Но оказалось, что продавец — это агент, он действовал по поручению другой компании — на условиях агентского договора. Об этом даже было указано в чеке. И на самом деле он только осуществлял доставку. А значит, он не виноват — ответственность должен нести принципал (определение ВС №5-КГ14-129).

Какой договор выбрать при работе через посредника

Каждая из описанных договорных форм отличается определенной спецификой. Чтобы выбрать подходящий договор, рекомендуем учесть особенности. Это не сложно. Гораздо сложнее найти выгодный банк для бизнеса с бесплатным снятием наличных. Но у Dokia есть решение.

Какие действие нужно поручить? Комиссия подходит только для заключения сделок, например, для массовой розничной реализации товара за процент (ст. 990 ГК). Поручение — для совершения крупных сделок и дополнительных юридических действий (ст. 971 ГК). Например, заключения договора купли-продажи недвижимости и переоформление ее на доверителя в Росреестре.

Кто будет нести ответственность? По правоотношениям, возникающим у комиссионера с третьими лицами, права и обязанности возникают у комиссионера. Соответственно, он будет нести ответственность по таким сделкам. По сделкам, заключенным поверенным в рамках договора поручения, вся ответственность ложится на доверителя.

Будет ли посредник дополнительно зарабатывать на сделках? Если будет, то выбирайте договор комиссии. По договору поручения поверенный должен действовать в соответствии с указаниями доверителя и может отступать от них только в его интересах (ст. 973 ГК).

Будет ли посредник привлекать субагента? Комиссионер может привлекать субкомиссионеров для выполнения поручений всегда, когда это не запрещено договоренностями с комитентом (ст. 994 ГК). Поверенный может и привлекать заместителей лишь при условии, что такое право предоставлено ему доверенностью (ст. 976 ГК).

Какие обязанности несут стороны агентского договора

Когда заключают агентский договор с ИП или ООО, стороны всегда берут на себя определенные обязанности. Эти обязанности касаются и предмета, и сути агентского договора как правоотношения.

Обязанности агента. Главная обязанность агента — совершить юридические или иные действия по поручению принципала (ч. 1 ст. 1005 ГК). Например, найти клиентов и заключить договор, доставить товар и получить оплату, передать эту оплату принципалу и т.д. Кроме исполнения агентского договора, агент обязан:

Обязанности принципала. У агента возникают определенные права по агентскому договору. Для их реализации принципал наделяет агента соответствующими полномочиями и снабжает его необходимыми средствами. Поэтому, заключая агентский договор посреднических услуг, принципал обязан:

Если сроки расчетов договором не определены, заплатить агенту нужно в 7-дневный срок после получения отчета (ч. 3 ст. 1006 ГК). Если сумма в агентском договоре не определена, услуги агента оплачивают исходя из обычных цен на такие услуги на рынке (п. 3 ст. 424 ГК).

Когда принципал отказывается платить, задолженность по агентскому договору взыскивают через суд. Вот хороший пример.

Одна строительная компания-принципал заключила агентский посреднический договор и попросила другую компанию-агента привлекать клиентов для строительства домов на земельных участках. За это пообещала платить 10% от сделок. Когда агент привлек клиента, он направил принципалу отчет и попросил заплатить 365 тыс. рублей. Но принципал платить отказался — якобы агент не доказал, что искал клиентов и проводил с ними переговоры. Тогда агент подал в суд и взыскал вознаграждение принудительно (решение арбитражного суда МО №А41-50915/12).

Какие существенные условия предусмотреть в агентском договоре

Чтобы оформить агентский договор, его стороны оговорить существенные условия и только потом приступать к заключению. Одно из них — условие о предмете (п. 1 ст. 432 ГК).

Предмет агентского договора. Его еще называют объектом. Это те юридические или фактические действия, которые поручают агенту. Чтобы согласовать объект агентского договора, сторонам достаточно оговорить 2 вещи:

1. Полномочия (или обязанности), которые получает (берет на себя) агент. Можем выделить множество примеров услуг по агентскому договору.

Например, если агент будет как посредник подписывать и исполнять договоры купли-продажи, заключают агентский договор на оказание посреднических услуг. Если искать поставщиков — договор на поиск поставщиков. Если будет перевозить грузы — агентский договор на перевозку грузов и т.д. Агенту можно поручить что угодно: привлекать клиентов, продавать электроэнергию, распространять товары и услуги. Вид договора от этого не изменится, меняется только предмет — вид поручений, которые будет выполнять агент.

Чтобы исключить возможные споры, есть смысл прописать в договоре конкретные действия, которые будет выполнять исполнитель. Например

Так агент не превысит своих полномочий, и не будет выполнять действий, которых ему не поручали.

2. Лицо, от чьего имени будет выступать агент. От своего имени или от имени компании-принципала. Если этот момент в агентском договоре отсутствует, есть смысл изучить дополнительные документы, заключенные с принципалом или переписку. Например, наличие доверенности говорит о том, что исполнитель представляет принципала. А значит, действует от его имени.

Иные условия, которые требует согласовать вторая сторона. Если одна из сторон настаивает на согласовании каких-то условий — они являются существенными. А значит, их нужно оговорить в агентском договоре отдельно. Обычно в числе таких условий:

3. Вознаграждение и расходы. Нужно указать в договоре процент агента или вознаграждение в твердой сумме, плюс сроки его выплаты. А еще — какие расходы возмещаются, в каком размере и на основании каких документов. При необходимости укажите порядок расчетов — наличный или безналичный.

4. Порядок и условия выполнения поручения. Укажите, в пределах какой территории будет выполнять поручение агент. Например, в пределах области. Если агент будет перечислять принципалу деньги — укажите в какие сроки. Если будет продавать его товары — то за какую минимальную сумму. Если будет получать дополнительную прибыль —как стороны будут ее распределять.

5. Порядок предоставления отчетов. Укажите сроки подачи отчетов, форму, адрес и порядок их подачи — в бумажном или электронном виде.

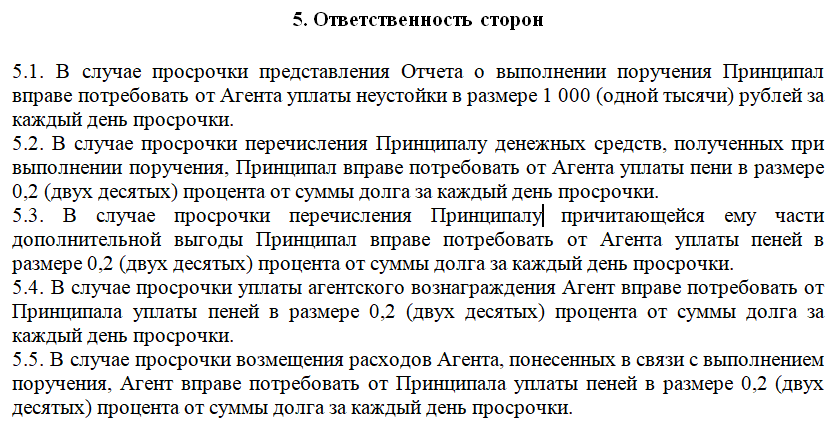

6. Ответственность сторон. Например, можно установить размер пеней, штрафов и неустоек за просрочку исполнения обязательств по договору.

Конкретный перечень условий в договоре стороны определяют самостоятельно. Например, можно прописать дополнительные условия расторжения агентского договора. По закону одностороннее расторжение агентского договора возможно только в отношении бессрочного договора — путем отказа от его исполнения (ст. 1010 ГК). При заключении срочного договора можно установить аналогичные основания или прописать особые условия согласования прекращения договора.

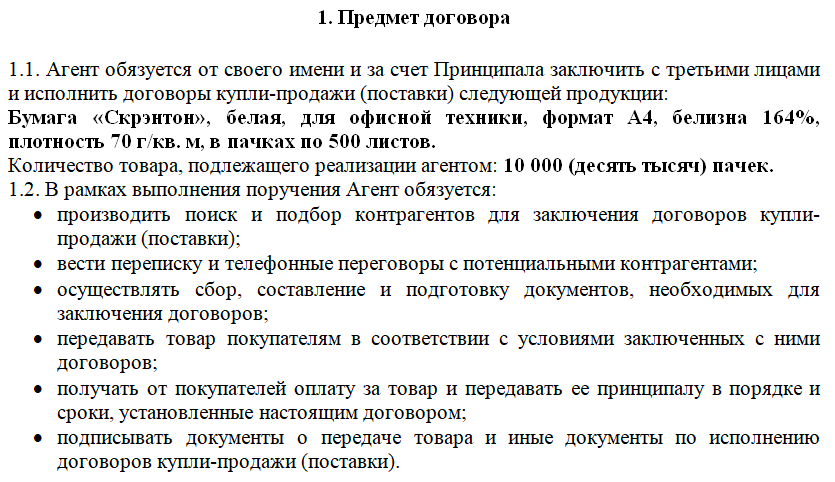

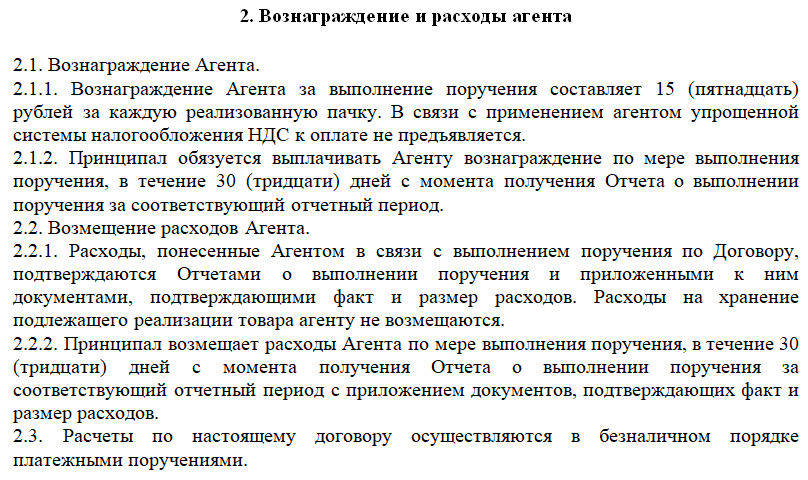

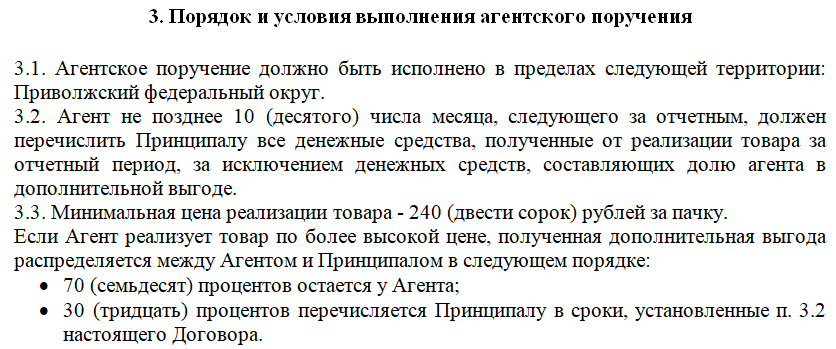

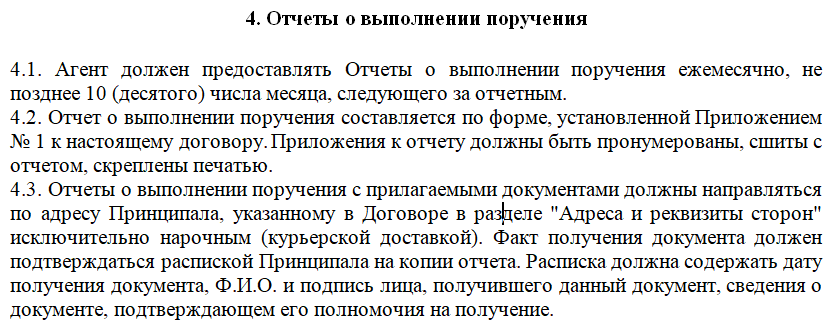

Если самостоятельно заключаете агентский договор, образец заполнения — ниже.

Агентский договор для закрепления зон ответственности

Бизнес ведется в рамках одного юр.лица на общей системе налогообложения.

50/50 в выручке занимают товары собственного производства и перепродажа. Это разные зоны ответственности: начальник производства отвечает за свой участок, коммерческий директор – за закуп товаров для перепродажи и сбыт всего.

Обороты компании растут, в связи с чем закономерно желание не становиться слишком заметными и не привлекать к себе внимания.

Одновременно у собственника, выполнявшего к этому времени функции генерального директора, есть желание четко закрепить зоны ответственности каждого топ-менеджера (в том числе, за последствия несоблюдения техники безопасности при производстве, складировании).

Неоднократно отмечали, что корректировки в организационной структуре являются удобным моментом для изменения юридической структуры и наоборот.

Итак, нам на помощь приходит агентский договор. И не один, а сразу два.

Создаем две компании – «Производство» и «Торговый дом».

Производство – это старая основная компания, так как с поставщиками сложно перезаключить договор. Такая специфика. Но может быть и другое решение.

Взаимоотношения двух компаний строятся на основе двух разнонаправленных агентских договоров:

1. «Производство» становится агентом на закупе для «Торгового дома» в части продукции, которая продается без промышленной переработки. Как мы уже отметили, выручка от реализации этой продукции составляет около 50 %;

2. «Торговый дом», в свою очередь, становится агентом на сбыте для «Производство» по продукции производства.

Также Торговый дом закупает часть товаров напрямую. Это тот сегмент, за который полностью отвечает Коммерческий директор.

В целях налогообложения:

1) в выручке компании«Производство» отражается только:

2) выручкой «Торгового дома» будет считаться:

Разделение оборотов между двумя компаниями не приводит к налоговым рискам, поскольку:

Таким образом, агентский договор, встроенный в юридическую структуру бизнеса, может решить следующие задачи:

Однако, как и другие инструменты, одновременно дающие возможность получить и оптимизационный эффект, агентский договор находится в фокусе внимания налоговых органов. Это не должно останавливать в использовании полезных конструкций, но заставляет подходить к их внедрению вдумчиво и осторожно.

1. П.1 ст.13 Федерального закона от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»

Какие существуют виды агентских договоров

По закону агентские правоотношения выделены в самостоятельный вид договора. Но по факту он объединяет в себе две другие формы: договор поручения (Глава 49 ГК) и договор комиссии (Глава 51 ГК). Их применение зависит от того, под чьим именем посредник выполняет поручения — под своим или принципала (ст. 1011 ГК). Таблица поможет понять, чем отличается простой агентский договор от двух своих других разновидностей, и чем они отличаются друг от друга.

Агентский договор глазами налогового органа

Наряду с перечисленными выше преимуществами использования агентского договора в деловой практике, он также хорошо известен контролирующим органам как инструмент налоговой оптимизации, при котором разделение функций принципала (собственника товара) и агента носит искусственный характер, единственной целью которого является только экономия на налогах с доходов.

Как же различить между собой ситуации, когда использование агентского договора обоснованно и отвечает истинным намерениям сторон, а когда искусственно?

В ответе на этот вопрос можно опираться на мнение налоговых органов. Об искусственности агентского договора будут свидетельствовать такие обстоятельства:

Вы спросите, а в чем «налоговая экономия», с которой борется налоговый орган в данном случае, ведь при реализации продукции агент транслирует систему налогообложения принципала. Соответственно, если тот применяет ОСН, то вся реализация облагается НДС и налогом на прибыль.

Однако, налоговые органы заинтересованы в том, чтобы налоги были исчислены и уплачены как можно раньше. Так, передача товара агенту по договору по договору комиссии не является реализацией и не влечет в этот момент обязанности принципала уплатить НДС и налог на прибыль. Основания для начисления налогов возникнут только при реализации товара конечному покупателю, а это может произойти в следующих налоговых периодах.

Кроме того, если агент облагает свое вознаграждение по УСН, переквалификация отношений в поставку позволит доначислить НДС и налог на прибыль самому Агенту как перепродавцу.

Другой пример – использование агентского договора для региональных продаж.

Планируя выход в новый регион, компания ищет человека, который бы занимался распространением продукции. Основные клиенты – розница формата «магазин у дома», которая еще сохранилась в маленьких городах и сельских поселениях. Такой человек самостоятельно определяет, будет ли он работать один или наймет подчиненных, как часто он будет объезжать магазины, каким образом будет выстраивать отношения с покупателями и даже то, будет ли у него офис или достаточно «мобильного пункта» в виде автомобиля.

Оформлять таких сотрудников в штат не очень разумно, потому что Трудовой кодекс описывает процесс, а не результат труда. Компанию же интересует исключительно результат – объемы сбыта, количество возвратов и жалоб от покупателей. За успешное выполнение возложенных обязанностей компания готовая платить вознаграждение, без какой-либо гарантированной части, что укладывается в агентский договор по модели договора поручения. Таких предпринимателей может быть несколько (за каждым закреплена некая территория).

Еще одна ситуация. Как говорится, почувствуйте разницу. В офисе производителя трудится пул из 40 продажников, которые одномоментно стали индивидуальными предпринимателями. Но они по-прежнему к 9 утра приходят в офис, в 18.00 уходят и согласуют график отпусков. В таком случае речь, скорее всего, идет о надуманности конструкции.

О компенсации расходов агента

Ключевая характеристика агентского договора в том, что агент действует «за счет принципала» (п.1 ст.1005 ГК РФ). Это значит:

(А) Агент на закупе может расплатиться с поставщиком только после того, как ему поступят денежные средства от принципалов, а не осуществлять закупки за свой счёт;

(Б) Агент на сбыте (реализации) может перечислить принципалу выручку от продажи товара только после того, как этот товар будет реализован конечному покупателю.

Иными словами, агент за свои услуги получает агентское вознаграждение и не может финансировать принципала.

Означает ли это, что все расходы, понесенные агентом, подлежат в обязательном порядке отражению в отчете агента и компенсации со стороны принципала (сверх агентского вознаграждения)?

Полагаем, что ответ кроется в принципе свободы договора, а также в целях заключения договора в каждом конкретном случае.

Конечно, в агентском договоре может быть предусмотрена компенсация некоторых видов затрат агента, на которые он не может влиять. Например, на аренду склада или рекламу. С другой стороны, осуществление этих затрат агентом из своего вознаграждения отвечает рисковому (предпринимательскому) характеру и его деятельности: он сам определяет количество своих сотрудников, способы продвижения и рекламы, площадь и расположение склада и т.п. факторы, которые объективно влияют на финансовые показатели сотрудничества.

Сравним агентский договор и поставку

По сравнению с договором поставки использование агентского договора (по модели договора комиссии) может иметь следующие преимущества:

1) Товар остается в собственности принципала до момента его реализации конечным покупателям. Вся выручка также является собственностью принципала и подлежит перечислению на его расчетный счет в сроки, согласованные сторонами в договоре, агент же оставляет себе только вознаграждение.

Это является важным обстоятельством с точки зрения имущественной безопасности принципала, который не может быть на 100 % уверен в своем агенте. Например, одновременно с реализацией продукции принципала агент может заниматься реализацией собственных товаров. В этом случае на имущество нашего принципала не может быть обращено взыскание по собственным долгам агента, принципал может забрать свой товар (имущество) в любой момент. Соответственно, предъявление претензий к Агенту не будет иметь имущественных последствий для принципала.

2) Учитывая, что товарные остатки являются собственностью принципала, он может нарабатывать «кредитную историю», беря кредиты под эти товарные запасы.

3) В рамках договора можно полностью прописать стандарты продвижения, рекламы, обслуживания клиентов (начиная от оформления офиса и внешнего вида сотрудников и до сроков реагирования на запросы покупателей, обязанности проведения предпродажной подготовки и т.п.).

4) Агентский договор позволяет варьировать вознаграждение за счет того, что можно возлагать различные функции на его стороны, определять условия увеличения и уменьшения размера вознаграждения в зависимости от показателей деятельности, выполнения отдельных ключевых задач (так называемый чек-лист).

Если Агенту в качестве вознаграждения достаточно выручки в 150 млн руб., то плюсом мы сохраняем возможность использовать специальные режимы налогообложения. В эту сумму также должны уложиться собственные расходы Агента (например, содержание офиса, зарплаты сотрудников агента и т.д.).

Бухгалтерский учет

В бухгалтерском учете агента операции, связанные с исполнением договора поручения, могут быть отражены следующим образом (смотрите План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные приказом Минфина России от 31.10.2000 N 94н):

Дебет 51 Кредит 76 “Средства, полученные для исполнения агентского договора”

– получены денежные средства от принципала на приобретение работ, услуг;

Дебет 76 “Расчеты за приобретенные работы, услуги” Кредит 60

– отражена задолженность перед поставщиками за товары, работы, услуги;

Дебет 60 Кредит 51

– оплачены работы, товары, услуги, приобретенные для принципала;

Дебет 76 “Средства, полученные для исполнения агентского договора” Кредит 76 “Расчеты за приобретенные работы, услуги”

– отражен зачет денежных средств, полученных от принципала для приобретения товаров, работ, услуг;

Дебет 76 “Расчеты с принципалом по вознаграждению” Кредит 90.1

– отражена сумма агентского вознаграждения;

Дебет 90.3 Кредит 68

– начислен НДС с суммы агентского вознаграждения.

Если договором предусмотрено удержание агентом вознаграждения самостоятельно, то проводки могут быть следующие:

Дебет 76 “Средства, полученные для исполнения агентского договора” Кредит 76 “Расчеты с принципалом по вознаграждению”

– удержана сумма вознаграждения из денежных средств, полученных от принципала.

Если договором предусмотрена выплата принципалом вознаграждения после исполнения поручения, то проводки могут быть следующие:

Дебет 51 Кредит 76 “Расчеты с принципалом по вознаграждению”

– получено агентское вознаграждение от принципала.

Кто же может стать стороной такого соглашения? Это именно обычные граждане и компании? А если компании, то какие?

Итак, агент – это любой посредник – как физлицо (кроме самозанятых, которым запрещено заключать такие договоры), так и компания. Например, риэлтор, помогающий вам приобрести квартиру, это агент, как и курьерская служба, доставляющая товар, или платежная система, принимающая средства ваших клиентов.

Принципалом в агентском договоре также может выступать кто угодно: от вас лично, как физического лица до ИП, ООО, или ОАО. Законодательством не определены четкие требования к принципалу или агенту как сторонам агентского договора.

Поэтому этот тип соглашения может быть заключен как между физическим и физическим лицом, так, например, физлицом и компанией, компанией и компанией.

Суть договора

В соответствии со ст. 1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

То есть данная конструкция может быть использована как по модели комиссии, так и поручения:

В случае, если агент действует от своего имени, к отношениям применяются правила о договоре комиссии.

Агент самостоятельно, от своего имени ведет переговоры, заключает договоры с третьими лицами. При этом из содержания этих договоров может не следовать, что он действует как агент, т.е. в интересах другого лица. Все расчёты осуществляются через расчётный счёт Агента, который перечисляет принципалу деньги за проданный товар (агент на сбыте) либо оплачивает со своего счёта покупку заказанной продукции (агент на закупе).

Из денежных средств, поступивших на счет агента, он удерживает своё вознаграждение (и облагает его по своей ставке налога), компенсирует иные расходы, если возможность для этого предусмотрена в договоре. Либо все перечисляет принципалу, который рассчитывается с ним отдельно.

Если же агент действует от имени принципала, то к отношениям применяются правила о договоре поручения. В этом случае договор заключается от имени принципала Агентом, действующим по доверенности. И все расчёты производятся через расчётный счёт Принципала, а Агенту перечисляется только агентское вознаграждение (которое он также облагает по своей ставке налога) и, возможно, компенсируются дополнительные расходы, предусмотренные агентским договором.

Выбор итогового варианта конструкции договора зависит от особенностей фактической ситуации. К примеру, агент на закупе, представляющий интересы нескольких принципалов-покупателей, конечно, должен действовать от своего имени. В этом и весь смысл: с поставщиком заключается один договор на большой объем поставки.

Обратная история с продажами товара известного производителя, уникального поставщика. Здесь, скорее всего, договор с никому неизвестным агентом заключать никто не захочет. Его задача – организовать сделку, отгрузку, получив свое вознаграждение.

Однако следует иметь в виду, что есть ограничения на использование агентского договора в некоторых сферах деятельности. Например, в целях защиты интересов производителей/поставщиков продуктов торговым сетям запрещено брать товар «на реализацию», то есть без перехода к ним права собственности.1

Как заключить агентский договор

Где заключать агентский договор. В офисе или в автомобиле — специальных требований не предусмотрено. Если одна из сторон настаивает, можно пойти к нотариусу. Но это не обязательно.

Форма агентского договора. Простая письменная. Требований к обязательному нотариальному оформлению не предусмотрено.

Кто подписывает агентский договор. Физические лица и ИП подписывают договор лично. Если стороны — юридические лица, от их имени договор подписывают директора или иные уполномоченные на это уставом или доверенностью сотрудники.

Сколько экземпляров нужно. Минимум 2 —по одному для каждой стороны.

Нотариальное удостоверение доверенности от принципала-ИП

Если агент совершает сделки от имени принципала, он должен быть наделен соответствующими полномочиями для представительства перед третьими лицами. Более подробно смотрите в Энциклопедии решений. Форма агентского договора. Выдача доверенности по агентскому договору.

Иные лица могут действовать от имени организации (в том числе заключать от ее имени договоры) на основании соответствующего полномочия – доверенности (ст. 185, п. 1 ст. 975 ГК РФ). То есть в общем случае принципал (доверитель) выдает агенту (поверенному) доверенность.

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Доверенность должна быть совершена в простой письменной форме и подписана представляемым.

В некоторых случаях, прямо указанных в законе, доверенность должна удостоверяться нотариально.

Так, в силу положений п. 1 ст. 185.1 ГК РФ подлежат нотариальному удостоверению доверенности на совершение сделок, требующих нотариальной формы, на подачу заявлений о государственной регистрации прав или сделок, а также на распоряжение зарегистрированными в государственных реестрах правами. Также подлежат нотариальному удостоверению доверенности, выдаваемые в порядке передоверия, за исключением доверенностей, выдаваемых юридическими лицами, руководителями филиалов и представительств юридических лиц (п. 3 ст. 187 ГК РФ), безотзывные доверенности (п. 2 ст. 188.1 ГК РФ), доверенности в иных случаях, предусмотренных законом (к примеру, нотариально удостоверенной должна быть доверенность на представление в регистрирующий орган и на получение от этого органа документов при государственной регистрации юридических лиц и индивидуальных предпринимателей (п. 1 ст. 9, п. 3 ст. 11, подп. “в” ст. 12, подп. “б” п. 1 ст. 14, подп. “в” п. 1 ст. 17, п. 4 ст. 23 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”)).

При этом в ГК РФ не установлены особенности по оформлению доверенности от имени ИП.

В отдельных случаях предусмотрено нотариальное удостоверение доверенности от имени ИП.

В соответствии с ч. 6 ст. 61 АПК РФ доверенность для представления интересов в суде от имени ИП должна быть им подписана и скреплена его печатью или может быть удостоверена нотариально.

Для представления отчетности ИП в налоговые органы доверенность должна быть оформлена нотариально (п. 3 ст. 29 НК РФ).

В соответствии с п. 5.6 Методических рекомендаций по удостоверению доверенностей, утвержденных решением Правления ФНП от 18.07.2016, протокол N 07/16, направленных письмом ФНП от 22.07.2016 N 2668/03-16-3 (далее – Методические рекомендации), выдача доверенности на осуществление предпринимательской деятельности невозможна. Однако не исключается возможность выдачи доверенности на представление интересов предпринимателя в любых правоотношениях, в которых он по роду своей деятельности участвует, например: представление отчетности в налоговые органы, заключение сделок, распоряжение расчетным счетом предпринимателя и т.п.

Согласно п. 6.1 Методических рекомендаций доверенность оформляется в письменной форме (п. 1 ст. 185 ГК РФ). При оформлении доверенности в электронной форме (ст. 44.2 Основ законодательства Российской Федерации о нотариате, утвержденных ВС РФ 11.02.1993 N 4462-1) доверитель обязан подписать документ в присутствии нотариуса простой электронной подписью. Порядок формирования простой электронной подписи устанавливается Федеральной нотариальной палатой. Удостоверенный, совершенный или выданный нотариусом документ в электронной форме подписывается квалифицированной электронной подписью нотариуса.

Доверенность от имени ИП оформляется аналогично порядку, предусмотренному для оформления доверенностей для физических лиц (п. 6.2 Методических рекомендаций). Однако в отличие от доверенности, выдаваемой для физических лиц, доверенность, выдаваемая от имени ИП, необходима для представления интересов ИП в правоотношениях, в которых ИП участвует в процессе своей деятельности, например: представление отчетности в налоговые органы, заключение сделок и другие.

Таким образом, удостоверение доверенности от имени ИП у нотариуса обязательно только в некоторых случаях, прямо указанных в законе.

Поскольку требования об обязательном нотариальном удостоверении любых доверенностей, выдаваемых ИП, закон не устанавливает, то такое удостоверение необходимо только тогда, когда это предусмотрено законом или соглашением сторон (Вопрос: Должна ли доверенность от имени индивидуального предпринимателя на право заключения договора скрепляться печатью? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.)).

Рекомендуем также ознакомиться с материалами:

– письмо Минфина России от 22.10.2013 N 03-07-14/44201;

– письмо Минфина РФ от 13.03.2013 N 03-07-11/7651;

– Энциклопедия решений. Оформление счетов-фактур при реализации товаров (работ, услуг) через агента (поверенного) от имени принципала (доверителя);

– Энциклопедия решений. Оформление счетов-фактур при приобретении агентом (поверенным) товаров (работ, услуг) от имени принципала (доверителя);

– Энциклопедия решений. Как комиссионеры и агенты составляют счета-фактуры при посреднических операциях?

– Энциклопедия решений. Исполнение агентского договора;

– Энциклопедия решений. Нотариальное удостоверение доверенности;

– Заключение и исполнение договоров: практические рекомендации для бизнеса (М.Н. Апестина, журнал “Библиотечка “Российской газеты”, выпуск 1, январь 2020 г.) // Должна ли доверенность от имени индивидуального предпринимателя удостоверяться у нотариуса?

– Вопрос: ИП, применяющий УСН, имеет на праве аренды земельный участок, на котором предполагается осуществлять строительство коттеджей. Агент от имени и за счет ИП выполняет функцию застройщика-заказчика и заключает договоры участия в долевом строительстве. По договору агент обязуется возмещать принципалу денежные средства, потраченные на финансирование и проектирование по данному объекту. Как отражать в учете у принципала возмещение этих сумм, и будут ли они считаться выручкой при исчислении налогооблагаемой базы? Надо ли агенту возмещать принципалу арендную плату за землю, на которой находится данный объект, уплаченную принципалом? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2008 г.)

– Вопрос: На основании каких документов можно закрыть задолженность, если оплата услуг произведена одному контрагенту, а первичные документы поступили от другого контрагента? Контрагент, получивший оплату, представил копию договора, из которого следует, что он действует в качестве агента от имени и за счет принципала (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Стафеева Лариса

Ответ прошел контроль качества

4 февраля 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.