Доходный

подход к оценке объектов недвижимости

–

совокупность методов оценки стоимости

недвижимости, основанных на определении

ожидаемых доходов от коммерческого

использования оцениваемого имущества.

Основное

преимущество, которое имеет доходный

подход оценки недвижимости по сравнению

с рыночным и затратным заключается в

том, что он в большей степени отражает

представление инвестора о недвижимости

как источнике дохода, т.е. это качество

недвижимости учитывается как основной

ценообразующий фактор. Основным

недостатком, который имеет доходный

подход оценки недвижимости, является

то, что он в отличие от двух других

походов оценки основан на прогнозных

данных.

Доходный

подход оценивает стоимость недвижимости

в данный момент как текущую стоимость

будущих денежных потоков, т.е. отражает:

Доходный

подход используется при определении

инвестиционной

стоимости,

поскольку

потенциальный инвестор не заплатит за

объект большую сумму, чем текущая

стоимость будущих доходов от этого

объекта. Также он используется при

определении рыночной

стоимости.

Капитализация

дохода

– это процесс, определяющий взаимосвязь

будущего дохода и текущей стоимости

объекта.

Базовая

формула доходного подхода (рис.3.5):

С

(V)

– стоимость недвижимости;

ЧД

(I)

– ожидаемый доход от оцениваемой

недвижимости. Под доходом обычно

подразумевается чистый операционный

доход, который способна приносить

недвижимость за период;

К

( R

) – норма дохода или прибыли – это

коэффициент или ставка капитализации.

Коэффициент

капитализации

– норма дохода, отражающая взаимосвязь

между доходом и стоимостью объекта

оценки.

Ставка

капитализации

– это отношение рыночной стоимости

имущества к приносимому им чистому

доходу.

Ставка

дисконтирования –

норма сложного процента, которая

применяется при пересчете в определенный

момент времени стоимости денежных

потоков, возникающих в результате

использования имущества.

Основными

этапами оценки недвижимости доходным

подходом являются:

В

рамках доходного подхода возможно

применение одного из двух методов:

метода прямой капитализации доходов и

метода дисконтирования денежных потоков.

В

основе данных методов лежит предпосылка, что

стоимость недвижимости обусловлена

способностью оцениваемого объекта

генерировать потоки доходов в будущем.

В обоих методах происходит преобразование

будущих доходов от объекта недвижимости

в его стоимость с учетом уровня риска,

характерного для данного объекта.

Различаются эти методы лишь способом

преобразования потоков дохода.

При

использовании метода капитализации

доходов в стоимость недвижимости

преобразуется доход за один временной

период, а при использовании метода

дисконтированных денежных потоков –

доход от ее предполагаемого использования

за ряд прогнозных лет, а также выручка

от перепродажи объекта недвижимости в

конце прогнозного периода.

Метод

капитализации доходов используется,

если:

Базовая

формула расчета имеет следующий

вид:

С

– стоимость объекта недвижимости

(ден.ед.);

КК

– коэффициент капитализации (%).

Таким

образом, метод капитализации доходов

представляет собой определение

стоимости недвижимости через перевод

годового (или среднегодового)

чистого операционного дохода (ЧОД) в

текущую стоимость.

При

применении данного метода необходимо

учитывать следующие ограничивающие

условия:

Основные

проблемы данного метода

1.

Метод не рекомендуется использовать,

когда объект недвижимости требует

значительной реконструкции или

же находится в состоянии незавершенного

строительства, т.е. в ближайшем будущем

не представляется возможным выход на

уровень стабильных

доходов.

2.

В российских условиях основная проблема,

с которой сталкивается оценщик,

– «информационная непрозрачность» рынка

недвижимости, прежде

всего отсутствие информации по реальным

сделкам продажи и аренды

объектов недвижимости, эксплуатационным

расходам, отсутствие статистической

информации по коэффициенту загрузки

на каждом сегменте

рынка в различных регионах. В результате

расчет ЧОД и ставки капитализации

становится очень сложной задачей.

Основные

этапы процедуры оценки методом

капитализации:

Потенциальный

валовой доход (ПВД) –

доход, который можно получить

от недвижимости при 100%-ом ее использовании

без учета всех потерь и расходов. ПВД

зависит от площади оцениваемого объекта

и установленной

арендной ставки и рассчитывается по

формуле:

S

–

площадь, сдаваемая в аренду, м2;

См

– арендная ставка за 1 м2.

Действительный

валовой доход (ДВД) –

это потенциальный валовой доход

за вычетом потерь от недоиспользования

площадей и при сборе арендной платы с

добавлением прочих доходов от нормального

рыночного использования объекта

недвижимости:

ДВД

= ПВД – Потери + Прочие доходы

Чистый

операционный доход (ЧОД) –

действительный валовой доход за

минусом операционных расходов (ОР) за

год (за исключением амортизационных

отчислений):

ЧОД

= ДВД – ОР.

Операционные

расходы – это расходы, необходимые для

обеспечения нормального

функционирования объекта недвижимости

и воспроизводства

действительного валового дохода.

Существует

несколько методов определения коэффициента

капитализации:

Определение

коэффициента капитализации с учетом

возмещения капитальных

затрат.

Коэффициент

капитализации состоит из двух частей:

Ставка

дохода на капитал строится методом

кумулятивного построения:

Безрисковая

ставка доходности

–

ставка процента в высоколиквидные

активы,

т.е. это ставка, которая отражает

«фактические рыночные возможности

вложения денежных средств фирм и частных

лиц без какого то бы

ни было риска не возврата».

В качестве безрисковой ставки чаще

берется доходность

по ОФЗ, ВЭБ.

В

процессе оценки необходимо учитывать,

что номинальные и реальные

безрисковые ставки могут быть как

рублевые, так и валютные. При пересчете

номинальной ставки в реальную и наоборот

целесообразно использовать

формулу американского экономиста и

математика И. Фишера,

выведенную им еще в 30-е годы XX

века:

Rн

– номинальная ставка;

Rр

– реальная ставка;

Jинф

– индекс инфляции (годовой темп инфляции).

При

расчете валютной безрисковой ставки

целесообразно проводить корректировку

с помощью формулы Фишера с учетом индекса

долларовой

инфляции, при определении рублевой

безрисковой ставки – индекса рублевой

инфляции.

Перевод

рублевой ставки доходности в долларовую

ставку или наоборот

можно произвести с помощью следующих

формул:

Dr,

Dv

– рублевая или валютная доходная ставка;

Kurs

– темп валютного курса, %.

Расчет

различных составляющих премии за риск:

Метод

связанных инвестиций, или техника

инвестиционной группы.

Если

объект недвижимости приобретается с

помощью собственного и заемного

капитала, коэффициент капитализации

должен удовлетворять требованиям

доходности на обе части инвестиций.

Величина коэффициента определяется

методом связанных инвестиций, или

техникой инвестиционной группы.

Коэффициент

капитализации для заемного капитала

называется ипотечной постоянной и

рассчитывается по следующей формуле:

Rm

– ипотечная постоянная;

ДО

– ежегодные выплаты;

К

– сумма ипотечного кредита.

Ипотечная

постоянная определяется по таблице

шести функций сложного процента: она

равна сумме ставки процента и фактора

фонда возмещения или же равна фактору

взноса на единицу амортизации.

Коэффициент

капитализации для собственного капитала

называется ипотечной постоянной и

рассчитывается по следующей формуле:

Rc

– коэффициент капитализации собственного

капитала;

PTCF

– годовой денежный поток до выплаты

налогов;

Кс

– величина собственного капитала.

Общий

коэффициент капитализации определяется

как средневзвешенное значение:

М

– коэффициент ипотечной задолженности.

Если

прогнозируется изменение в стоимости

актива, то возникает необходимость

учета в коэффициенте капитализации,

возврата основной суммы

капитала (процесса рекапитализации).

Норма возврата капитала в некоторых

источниках называется коэффициентом

рекапитализации. Для возврата

первоначальных инвестиций часть чистого

операционного дохода

откладывается в фонд возмещения с

процентной ставкой Ур

– ставкой

процента для рекапитализации.

Существуют

три способа возмещения

инвестированного капитала:

Этот

метод целесообразно использовать, когда

ожидается,

что возмещение основной суммы будет

осуществляться равными частями.

Годовая норма возврата капитала

рассчитывается путем деления 100%-ной

стоимости актива на остающийся срок

полезной жизни, т.е. это величина,

обратная сроку службы актива. Норма

возврата – ежегодная доля

первоначального капитала, помещенная

в беспроцентный фонд возмещения:

n

– оставшийся срок экономической жизни;

Ry

– ставка доходности инвестиций.

Решение.

Метод

Ринга. Ежегодная прямолинейная норма

возврата капитала

составит 20%, так как за 5 лет будет списано

100% актива (100: 5 = 20). В

этом случае коэффициент капитализации

составит 32% (12% + 20% = 32%).

Возмещение

основной суммы капитала с учетом

требуемой ставки доходности

инвестиций отражено в табл.

Таблица

Возмещение

инвестируемого капитала по методу Ринга

(долл.)

Возврат

капитала происходит равными частями в

течение всего срока службы

объекта недвижимости.

Метод

Инвуда

используется,

если сумма возврата капитала реинвестируется

по ставке доходности инвестиции. В этом

случае норма возврата как

составная часть коэффициента капитализации

равна фактору фонда возмещения

при той же ставке процента, что и по

инвестициям:

где

SFF

– фактор

фонда возмещения;

Y

= R

(ставка

дохода на инвестиции).

Возмещение

инвестированного капитала по данному

методу представлено

в табл. 3.5.

Решение.

Коэффициент

капитализации рассчитывается как сумма

ставки

доходности инвестиции 0,12 и фактора

фонда возмещения (для 12%, 5

лет) 0,1574097. Коэффициент капитализации

равен 0,2774097, если взят из

графы «Взнос на амортизацию» (12%, 5 лет).

Таблица.

Возмещение инвестированного капитала

по методу Инвуда (долл.)

Метод

Хоскольда.

Используется

в тех случаях, когда ставка дохода

первоначальных

инвестиций несколько высока, что

маловероятно реинвестирование

по той же ставке. Для реинвестируемых

средств предполагается

получение дохода по безрисковой ставке:

где

Уб

– безрисковая ставка процента.

Пример.

Инвестиционный

проект предусматривает ежегодный 12%-ый

доход на инвестиции (капитал) в течение

5 лет. Суммы в счет возврата

инвестиций могут быть без риска

реинвестированы по ставке 6%.

Решение.

Если

норма возврата капитала равна 0,1773964,

что представляет

собой фактор возмещения для 6% за 5 лет,

то коэффициент капитализации

равен 0,2973964 (0,12 + 0,1773964).

Если

прогнозируется, что инвестиции потеряют

стоимость лишь частично,

то коэффициент капитализации рассчитывается

несколько иначе, поскольку возмещение

капитала производится за счет перепродажи

недвижимости,

а частично – за счет текущих доходов.

Преимущества

метода

капитализации доходов заключаются в

том, что этот

метод непосредственно отражает рыночную

конъюнктуру, так как при

его применении анализируются с точки

зрения соотношения дохода и стоимости,

как правило, большое количество сделок

с недвижимостью, а также при расчете

капитализируемого дохода составляется

гипотетический

отчет о доходах, основной принцип

построения которого – предположение о

рыночном уровне эксплуатации недвижимости.

Недостатки

метода

капитализации доходов состоят в том,

что:

Метод

дисконтированных денежных потоков

(ДДП) более сложен, детален

и позволяет оценить объект в случае

получения от него нестабильных

денежных потоков, моделируя характерные

черты их поступления. Применяется

метод ДДП, когда:

Метод

ДДП позволяет оценить стоимость

недвижимости на основе текущей

стоимости дохода, состоящего из

прогнозируемых денежных потоков

и остаточной стоимости.

Для

расчета ДДП необходимы данные:

Алгоритм

расчета метода ДДП.

1.

Определение прогнозного периода. В

международной оценочной практике

средняя величина прогнозного

периода 5-10 лет, для России типичной

величиной будет период длительностью

3-5 лет. Это реальный срок, на который

можно сделать обоснованный

прогноз.

2.

Прогнозирование величин денежных

потоков.

При

оценке недвижимости методом ДДП

рассчитывается несколько видов дохода

от объекта:

На

практике российские оценщики вместо

денежных потоков дисконтируют доходы:

Необходимо

учитывать, что требуется дисконтировать

именно денежный

поток, так как:

Особенности

расчета денежного потока при использовании

метода ДДП.

Таким

образом, денежный

поток (ДП) для недвижимости

рассчитывается следующим образом:

–

ДВД

равен сумме ПВД за вычетом потерь от

незанятости и при сборе арендной платы

и прочих доходов;

–

ЧОД равен ДВД за вычетом ОР и

предпринимательских расходов владельца

недвижимости, связанных с недвижимостью;

–

ДП до уплаты налогов равен сумме ЧОД

за вычетом капиталовложений и расходов

по обслуживанию

кредита и прироста кредитов.

ДП

равен ДП до уплаты налогов за вычетом

платежей по налогу на доходы владельца

недвижимости.

Следующий

важный этап – расчет

стоимости реверсии.

Стоимость реверсии можно спрогнозировать

с помощью:

Определение

ставки дисконтирования. «Ставка

дисконта – коэффициент,

используемый для расчета текущей

стоимости денежной суммы, получаемой

или выплачиваемой в будущем».

Ставка

дисконтирования должна отражать

взаимосвязь «риск – доход», а

также различные виды риска, присущие

этой недвижимости (коэффициент

капитализации).

Поскольку

выделить безинфляционную составляющую

для недвижимости

довольно трудно, оценщику удобнее

пользоваться номинальной ставкой

дисконтирования, так как в этом случае

прогнозы денежных потоков и изменения

стоимости собственности уже включают

инфляционные ожидания.

Результаты

расчета текущей стоимости будущих

денежных потоков в номинальном и реальном

исчислениях одинаковы. Денежные

потоки и

ставка дисконтирования должны

соответствовать друг другу и одинаково

исчисляться.

В

западной

практике для расчета ставки дисконтирования

применяются

следующие методы:

Метод

кумулятивного построения

основан

на предпосылке, что ставка дисконтирования

является функцией риска и рассчитывается

как сумма всех рисков, присущих каждому

конкретному объекту недвижимости.

Ставка

дисконтирования = Безрисковая ставка

+ Премии за риск.

Премия

за риск рассчитывается суммированием

значений рисков, присущих

данному объекту недвижимости.

Метод

выделения

–

ставка дисконтирования, как ставка

сложного процента,

рассчитывается на основе данных о

совершенных сделках с аналогичными

объектами на рынке недвижимости.

Обычный

алгоритм расчета ставки дисконтирования

по методу выделения следующий:

Метод

мониторинга

основан

на регулярном мониторинге рынка,

отслеживании

по данным сделок основных экономических

показателей инвестиций в недвижимость.

Подобную информацию необходимо обобщать

по

различным сегментам рынка и регулярно

публиковать. Такие данные служат

ориентиром для оценщика, позволяют

проводить качественное сравнение

полученных расчетных показателей со

среднерыночными, проверяя

обоснованность различного рода допущений.

Расчет

стоимости объекта недвижимости методом

ДДП производится по

формуле:

PV

– текущая стоимость;

Ci

– денежный поток периода t;

It

– ставка дисконтирования денежного

потока периода t;

M

– остаточная стоимость.

Остаточная

стоимость, или стоимость реверсии,

должна быть продисконтирована

(по фактору последнего прогнозного

года) и прибавлена к сумме текущих

стоимостей денежных потоков.

Таким

образом, стоимость объекта недвижимости

равна = Текущая

стоимость прогнозируемых денежных

потоков + Текущая стоимость остаточной

стоимости (реверсии).

Выбор

соответствующей ставки дисконта и

коэффициента капитализации должен быть

тщательно обоснован с учетом управляемых

и неуправляемых рисков.

Общая характеристика доходного подхода

Доходный подход

определяет

рыночную

стоимость

недвижимости как сумму доходов,

которые оцениваемый объект может

принести в будущем, скорректированную

на риск их недополучения. Оценка

недвижимости методами доходного подхода

основана на прогнозировании будущих

доходов, генерируемых объектом, и анализе

связанных с ним рисков, которые могут

спровоцировать несовпадение фактических

доходов с величиной, рассчитанной на

дату оценки.

Для обоснованного

применения доходного подхода необходимо

наличие следующих условий

1) оцениваемый

объект приносит достаточно большую

положительную величину дохода;

2) величину будущих

доходов можно достоверно рассчитать;

3) риски, присущие

оцениваемой недвижимости, можно надежно

оценить.

Оценка недвижимости

с позиции ее способности приносить

доход владельцу как основной инвестиционной

мотивации имеет определенные преимущества

и недостатки. Положительным моментом

данного подхода является ориентация

на будущие выгоды, что, несомненно,

является приоритетным для инвестора,

далее расчет ставки доходности основан

на оценке риска оцениваемой недвижимости,

требующей ее позиционирования на

инвестиционном рынке. Негативной

стороной доходного подхода является

сложность составления прогноза доходов

и расходов,

связанных с оцениваемым объектом, низкая

достоверность изменения его стоимости,

субъективность расчета ставки доходности,

основанного на оценке премий за выявленные

риски.

Доходный подход

базируется на основных принципах оценки

недвижимости и факторах стоимости.

Принцип ожидания

является основным. Ценность объекта

недвижимости для собственника

определяется текущей стоимостью доходов,

которые инвестор

ожидает получить в будущем. Использование

данного принципа требует прогнозирования

ожидаемых будущих доходов и расчета

ставки доходности и капитализации,

которая отражает ожидаемые изменения

с течением времени.

Принцип

возрастающей и уменьшающейся отдачи

рассматривает

влияние изменений на структуру доходов

и расходов объекта, обусловленных его

эксплуатационными характеристиками,

ситуацией на территориальном рынке

недвижимости. Доходность недвижимости

связана с влиянием большого числа

переменных, динамика которых отражает

изменчивость чистого дохода

инвестора

относительно стоимости объекта.

Принципы

предложения, спроса и конкуренции

учитываются

оценщиком

в расчетах всех видов дохода от

недвижимости, ставок дохода и капитализации.

Величина указанных показателей

определяется рынком. Ставки арендной

платы,

коэффициент потерь, тарифы эксплуатационных

расходов, премии за выявленные риски

должны быть сопоставимы с конкурирующими

объектами. Уровень указанных параметров

оцениваемого объекта недвижимости

зависит от соотношения спроса и

предложения на конкретном сегменте

рынка,

наличия конкурирующих объектов.

Принцип замещения

имеет рыночную ориентацию и обеспечивает

объективность определения ставок

арендной платы и эксплуатационных

расходов, ставки доходности и капитализации

для оцениваемого объекта недвижимости,

поскольку обоснованность расчетов и

надежность использованных допущений

и данных перепроверяются информацией

по аналогичным объектам, т. е. рынком.

Принцип равновесия

устанавливает баланс между доходными

объектами недвижимости исходя из их

типа, местоположения, эффективности

использования земельного участка.

Дисбаланс между ценообразующими

параметрами может отрицательно сказаться

на доходности объекта и привести к

снижению стоимости. Эффективному

использованию земли способствуют

продуманные законы в области планирования

и зонирования.

Доходный подход

к оценке

недвижимости

включает два основных метода

1) метод

дисконтированных денежных потоков;

2) метод капитализации

дохода.

Выбор метода

определяется динамикой будущих доходов.

Если, по мнению оценщика, прогнозируемые

доходы по годам будут существенно

меняться, то оценку следует проводить

методом дисконтированных денежных

потоков, а если ожидаемые доходы будут

стабильными либо стабильно изменяющимися,

можно использовать метод капитализации

доходов. Предполагается, что результат

оценки не зависит от используемого

метода, поскольку выбор определяется

не субъективным решением оценщика, а

объективными факторами. Вместе с тем

сравнение процедуры оценки, характера

используемой информации позволяет

сделать вывод о том, что метод

дисконтированных денежных

потоков

отличается более высокой степенью

трудоемкости и точности расчетов, однако

в ряде случаев метод капитализации

доходов более приемлем, так как позволяет

минимизировать затраты времени и

стоимость оценочных работ.

Основной

характеристикой, на которой строится

доходный подход к определению рыночной

стоимости,

является показатель будущих выгод. Как

правило, будущие выгоды включают

действительный

валовой доход;

чистый операционный

доход;

денежный поток

до уплаты налогов;

денежный поток

после уплаты налогов;

стоимость

реверсии

или поступления денежных средств от

возможной продажи недвижимости.

Особенностью

прогнозирования различных видов дохода

от оцениваемого объекта является то,

что в основе расчетов лежит годовая

ставка арендной платы как единственная

форма извлечения дохода из недвижимости.

Оценщик может использовать рыночные и

договорные ставки арендной платы.

Договорная

ставка арендной

платы должна применяться к остаточному

сроку сдачи объекта в аренду, поскольку

она отражает реальную величину будущих

доходов, которая может отличаться от

рыночной, если договор аренды не

предусматривает соответствующих

корректировок.

Рыночная ставка

арендной

платы используется для объектов, не

сданных в аренду

на дату оценки, а также для расчета

стоимости реверсии в конце срока действия

договора аренды.

Величина договорных

ставок арендной платы регулируется

договорными отношениями по недвижимости.

Договор аренды

документ,

по которому арендодатель обязуется

предоставить арендатору имущество за

плату во временное владение и пользование

или во временное пользование (в том

числе с правом выкупа) на определенный

срок и условиях.

По договору

аренды здания или сооружения арендодатель

обязуется за плату передать во временное

владение и пользование или во временное

пользование арендатору

здание или сооружение.

Договор

аренды здания или сооружения заключается

в письменной форме путем составления

одного документа, подписанного сторонами.

Несоблюдение формы договора влечет его

недействительность. Договор аренды

здания или сооружения, заключенный на

срок не менее года, подлежит государственной

регистрации и считается заключенным с

момента такой регистрации.

По договору аренды

здания или сооружения арендатору

одновременно с передачей прав владения

и пользования такой недвижимостью

передаются права на ту часть земельного

участка, которая занята этой недвижимостью

и необходима для ее использования.

В случаях, когда

земельный участок, на котором находится

арендованное здание или сооружение,

продается другому лицу, за арендатором

этого здания или сооружения сохраняется

право пользования частью земельного

участка, которая занята зданием или

сооружением и необходима для его

использования, на условиях, действовавших

до продажи земельного участка.

При прекращении

договора аренды здания или сооружения

арендованное здание или сооружение

должно быть возвращено арендодателю.

Договор аренды

земли

это документ, по которому одна сторона

(арендодатель) обязуется предоставить

другой (арендатору) земельный участок

во временное пользование за оговоренную

плату на определенных условиях пользования

землей.

Договор аренды

земли включает такие основные данные,

как реквизиты сторон, адрес земельного

участка, срок

аренды,

площадь земельного участка, план границ

земельного участка, размер ежегодной

арендной

платы

и порядок расчетов, разрешенное

использование (функциональное назначение),

права и обязанности сторон. Договор

аренды земли подлежит государственной

регистрации и вступает в силу с момента

его регистрации.

Если оценщик

должен использовать для расчетов

рыночные ставки арендной платы,

то информация

собирается по аналогичным объектам,

представленным на рынке предлагаемых

к сдаче в аренду объектов недвижимости.

Рынок аренды

объектов недвижимости

можно

разделить на несколько сегментов

рынок аренды

государственной (федеральной и областной)

недвижимости;

теневой рынок

аренды;

свободный рынок

коммерческой недвижимости.

Рынок аренды

государственной недвижимости. Большая

часть коммерческой недвижимости

находится в государственной и муниципальной

собственности. Порядок сдачи в аренду

таких объектов регулируется Положением

«О порядке сдачи в аренду государственного

имущества», и договор аренды заключается

между арендодателем и балансодержателем

с одной стороны и арендатором

с другой. Такой порядок позволяет

государству контролировать использование

государственной (федеральной и областной)

собственности.

Однако порядок

сдачи в аренду государственного имущества

не решает проблему управления

государственной недвижимостью, так как

не обеспечивает выравнивания

государственных и рыночных ставок

арендной платы, эффективного и надлежащего

маркетинга для объектов, оперативного

механизма заключения договоров аренды,

гибкой системы работы с арендаторами,

в том числе по взысканию задолженности,

поддержания объектов в надлежащем

состоянии.

Теневой рынок

аренды

государственной недвижимости возник

в связи с невыгодными условиями сдачи

объектов в аренду. Данный рынок не

поддается учету и анализу. Как правило,

арендуемые объекты не имеют

зарегистрированных прав собственности.

Коммерческий

рынок аренды

характеризуется тем, что собственники

недвижимости самостоятельно определяют

условия аренды и ставки арендной платы.

Однако управление недвижимостью является

для владельцев не самостоятельным

бизнесом,

а возможностью заработать дополнительные

средства от сдачи в аренду свободных

площадей. Для такого рынка характерна

сдача в аренду крупных административных

зданий или больших имущественных

комплексов большому числу мелких и

средних компаний. Крупные и растущие

арендаторы, как правило, не хотят

обременять себя собственностью, но они

требуют более качественных объектов.

Собственники коммерческой недвижимости

формируют ставки арендной платы с учетом

затрат

на поддержание зданий и получения

рыночного дохода на вложенный капитал.

Определение

величины ставок арендной платы для

объектов, свободных от договора

аренды,

проводится на основе рыночной информации

о ставках арендной платы по аналогичным

объектам, предлагаемым для сдачи в

аренду. Оценщик

учитывает информацию о характеристиках

объекта оценки и аналогов. При выявлении

различий, влияющих на размер ставки

арендной платы, оценщик должен рассчитать

и внести необходимые корректировки.

Ставка арендной платы для оцениваемого

объекта рассчитывается как средневзвешенное

значение скорректированных ставок по

объектам-аналогам.

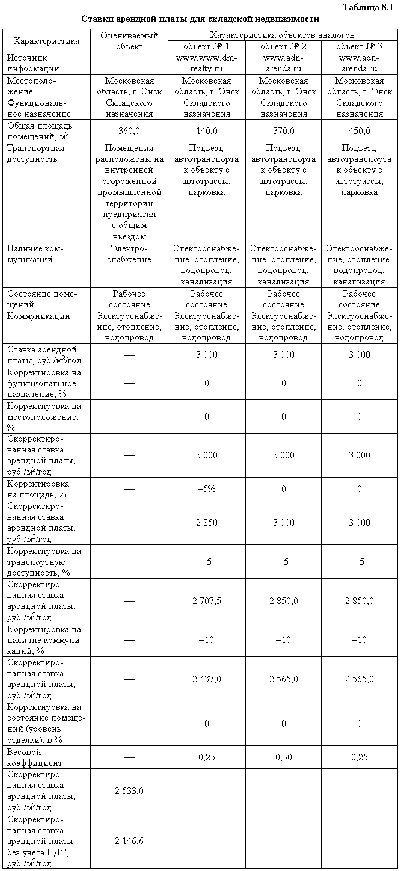

В табл. 8.1 приведены

условные данные для определения рыночной

ставки арендной платы для складской

недвижимости, расположенной в г. Энске

Московской области.

Виды дохода,

генерируемого недвижимостью. Для

оценки рыночной

стоимости

можно использовать различные уровни

(виды) дохода, который приносит собственнику

объект

недвижимости.

Оценщик рассчитывает следующие виды

дохода

прочие доходы;

денежный поток

до вычета налогов;

денежный поток

после вычета налогов;

Потенциальный

валовой доход (ПВД)

это доход,

который может принести объект оцениваемой

недвижимости при условии, что вся

площадь, предназначенная для сдачи в

аренду,

будет сдана в течение всего года

где АПл

годовая арендная

плата

(рыночная или договорная);

S

площадь, предназначенная для сдачи в

аренду.

Для расчета

потенциального валового дохода важно

правильно выбрать площадь недвижимости.

По объекту оценки можно рассчитать как

минимум три вида площади

1) общую площадь

объекта;

2) площадь,

предназначенную для сдачи в аренду;

3) площадь, не

занятую собственником.

Для целей оценки

целесообразно использовать величину

площади, предназначенной для сдачи в

аренду, поскольку именно она отражает

потенциал доходности объекта. Если

собственник использует часть площадей

для своих целей, например под свой офис,

фактические финансовые поступления

будут меньше потенциально возможных.

Однако в случае, когда оценке подлежит

объект недвижимости в целом, необходимо

в расчетах учитывать размер приносящей

доход площади (площадь, предназначенная

для сдачи в аренду).

Фактически полная

загрузка площадей в течение всего года

маловероятна. Собственник может

столкнуться с частичной сдачей

потенциальных площадей. Кроме того,

сданные в аренду площади могут не

приносить доход в связи с преждевременным

уходом арендатора

с рынка либо задержкой платежей. Поэтому

для стоимостной оценки рассчитывается

действительный валовой доход, который

учитывает соотношение спроса и предложения

на подобные объекты, состояние

территориального рынка недвижимости,

деловую активность арендаторов.

Действительный

валовой доход

(ДВД)

это потенциальный валовой

доход,

скорректированный на коэффициент потерь

от недосдачи площадей и недосбора

платежей. Коэффициент потерь определяется

экспертно на основе анализа рыночной

информации в процентах к потенциальному

валовому доходу

где ПВД

потенциальный валовой доход;

Kпотерь

общие потери от недосдачи площадей и

недосбора платежей.

Прочие доходы,

учитываемые при оценке,

это доходы, не связанные со сдачей

площадей в аренду. Например, владелец

гостиничной недвижимости может

предоставлять постояльцам дополнительные

услуги и получать от этого доход.

Действительные

поступления валового дохода требуют

от собственника определенных расходов,

связанных с эксплуатацией объекта

недвижимости. Такие расходы называют

операционными.

Чистый операционный

доход (ЧОД)

это действительный валовой доход,

скорректированный на величину расходов,

связанных с владением недвижимостью и

ее эксплуатацией.

Состав операционных

расходов зависит от оцениваемого объекта

недвижимости,

а также от способа прогнозирования

эксплуатационных затрат. Однако в любом

случае в их состав не включаются

амортизационные отчисления, расходы

на финансирование объекта оценки и

налог

на прибыль.

Амортизационные

отчисления не

являются для собственника затратами

и, по сути, представляют собой возврат

через арендные

платежи

ранее понесенных расходов на приобретение

недвижимости, т. е. данная статья для

собственника объекта является притоком

денежных поступлений.

Расходы на

финансирование

объекта

оценки включают сумму погашения кредита

с начисленными процентами, который

ранее был получен для приобретения

оцениваемого объекта. Данная статья

для собственника является фактическим

расходом, однако она возникает только

в том случае, если объект приобретался

с участием ипотечного

кредита.

Основной довод для исключения данной

статьи из состава операционных расходов

независимость стоимости объекта от

способа финансирования недвижимости

покупателем (рассчитывается исходя из

предположения о единовременной оплате

объекта полностью за счет собственных

средств инвестора). Фактическая цена

сделки купли-продажи недвижимости,

проведенной с участием заемных средств,

предоставленных банком

или продавцом, будет выше рассчитанной

рыночной

стоимости.

Налог на прибыль.

Как правило,

оценка недвижимости проводится на

доналоговой основе, поскольку при

использовании приемов сравнительного

подхода для расчета доходов, операционных

расходов, ставок доходности и капитализации

такой прием позволит устранить влияние

различий в порядке налогообложения

оцениваемого объекта и его аналогов.

Однако в оценке можно использовать

величину дохода, скорректированную на

сумму налога на прибыль.

Операционные

расходы для целей оценки делятся

на условно-постоянные;

резерв затрат

капитального характера.

Условно-постоянные

расходы

это расходы, размер которых не зависит

от величины коэффициента загрузки

объекта. Например

налог на

имущество;

заработная

плата обслуживающего персонала (если

она фиксирована вне зависимости от

загрузки здания) и налоги на нее и др.

Условно-переменные

расходы

это расходы, зависящие от степени

загрузки объекта. Например

содержание

территории и уборка мусора;

охрана объекта

недвижимости;

Резерв затрат

капитального характера (расходы

на замещение предметов с более коротким

сроком службы)

это гипотетические отчисления в ремонтный

фонд, который обеспечивает поддержание

долгоживущих и своевременную замену

короткоживущих элементов зданий. Данная

статья расходов рассчитывается оценщиком

с учетом стоимости быстроизнашивающихся

элементов здания, остаточного срока их

полезной службы, а также ставки дохода,

получаемой инвестором

от использования инвестиционных

ресурсов. Игнорирование или неправильный

учет данных затрат искажает величину

чистого операционного дохода и снижает

объективность оценки рыночной стоимости

недвижимости.

Чистый операционный

доход, на основе которого в подавляющем

большинстве случаев на практике

проводится стоимостная оценка, обычно

рассчитывается как годовая величина.

В некоторых случаях годовой чистый

операционный доход может отражать

фиксированную величину дохода, которая

не будет меняться в течение ряда лет. В

других случаях величина годового дохода

может изменяться в течение прогнозного

периода.

Денежный поток

до вычета налогов

это часть чистого операционного дохода,

скорректированная на причитающиеся

кредитору

платежи по обслуживанию долга, но до

вычета обычного подоходного налога.

Реверсия

это денежная

сумма, которую инвестор может получить

в случае гипотетической продажи объекта

оценки в конце анализируемого периода.

Стоимость реверсии может рассчитываться

до и после вычета остатка долга на

анализируемую дату, а также после

корректировки на величину налога

на прибыль.

Виды ставок

доходности.

Ожидаемый инвестором доход предусматривает

полное возмещение инвестированных

средств (т. е. возврат капитала) и получение

прибыли или вознаграждения (т. е. доход

от капитала).

Разнообразие

видов дохода

от владения недвижимостью требует от

оценщика применения адекватных

показателей доходности, которые, в свою

очередь, подразделяются на показатели

текущей доходности (коэффициенты

капитализации)

и показатели ожидаемой доходности

(ставки доходности). Они включают общий

коэффициент капитализации, коэффициент

капитализации для собственного капитала,

процентную ставку по кредиту,

ставку

дисконтирования,

внутреннюю ставку доходности и ставку

доходности собственного капитала.

В определенных

условиях величина показателей текущей

и ожидаемой доходности для конкретного

объекта недвижимости может совпадать,

однако их экономическая природа

неидентична, они не взаимозаменяемы и

должны использоваться оценщиком с

учетом конкретных условий доходного

подхода. Коэффициент капитализации,

или текущая доходность, рассчитывается

как отношение годового дохода к величине

стоимости и применяется к доходу,

полученному за один год. Ожидаемая

доходность, или ставка доходности,

рассчитывается на основе данных о

стартовых инвестициях

и денежном

потоке

за несколько лет, следовательно, данный

показатель применяется к ряду отдельных

значений дохода и позволяет рассчитать

текущую стоимость для каждого из них.

Коэффициент

капитализации

выражает соотношение годового дохода

к стоимости вложенного капитала.

Общий коэффициент

капитализации (Kн)

это показатель текущей доходности

объекта недвижимости, отражающий

соотношение ожидаемого годового чистого

операционного дохода и общей стоимости

недвижимости. Данный показатель

используется для конвертации

чистого операционного дохода в стоимость

недвижимости. Общий коэффициент

капитализации не характеризует

эффективность инвестиций в недвижимость

и не является индикатором доходности

капитала. Он может быть больше, меньше

или равен ожидаемой доходности вложенного

в недвижимость капитала.

Коэффициент

капитализации собственных инвестиций

(Kск)

это показатель текущей доходности,

отражающий соотношение между годовыми

денежными поступлениями на собственный

капитал до вычета налогов

и величиной вложенного собственного

капитала. Данный показатель также не

является индикатором доходности

собственного капитала.

Показатель

ожидаемой доходности, или ставка

доходности инвестора, представляет

собой норму прибыли,

которая обычно определяется как годовой

процентный коэффициент, отражающий

доходность, полученную за несколько

лет. Ожидаемая доходность учитывает

все будущие выгоды от недвижимости,

включая стоимость реверсии или поступления

от продажи в конце срока владения.

Ставка

дисконтирования (R)

это ставка, которая используется для

пересчета будущих доходов в значение

текущей стоимости. Полученный результат

отражает величину капитала, который

следует вложить, чтобы ожидаемая

инвестором доходность равнялась

указанной ставке дисконтирования.

Внутренняя

ставка доходности (IRR)

это индикатор доходности на инвестиции

в течение периода владения объектом

недвижимости.

Внутренняя ставка доходности

это ставка дисконтирования, которая

приравнивает суммарную дисконтированную

стоимость будущих доходов, включая

доход от продажи в конце периода владения,

с величиной первоначально инвестированного

капитала. Внутренняя ставка доходности

может использоваться для определения

нормы доходности инвестированного

капитала до или после вычета налогов.

Общая ставка

доходности (R0)

это норма

прибыли для совокупного инвестированного

капитала. Этот показатель учитывает

динамику доходов в течение периода

владения, а также величину реверсии,

но не учитывает влияние использования

заемных средств, поскольку игнорирует

структуру капитала. Общая ставка

доходности представляет собой взвешенное

среднее значение доходности собственных

средств и процентной ставки.

Доходность

собственного капитала (RЕ)

это норма прибыли вложенного в недвижимость

собственного капитала. Норма прибыли

заемных средств обычно называется

процентной ставкой. Доходность

собственного

капитала

является ставкой дохода

инвестора,

на которую он может рассчитывать при

выполнении обязательств по заемному

финансированию.

Таким образом,

многообразие видов дохода и ставок

доходности позволяет оценщику моделировать

базовые методы доходного подхода в

зависимости от конкретных обстоятельств,

таких, как характер имеющейся информации,

возможность использования данных по

аналогам, тип объекта недвижимости,

цель оценки, вид стоимости и т. д. Однако

оценщик

должен соблюдать правило адекватности

используемых видов дохода и ставок

доходности.