Коэффициент общей оборачиваемости

капитала (К9) рассчитывается по

формуле

Нормативное значение К9≥ 0,7.

Коэффициент соответствует нормативу.

Коэффициент оборачиваемости готовой

продукции (К10) рассчитывается по

формуле

Нормативное значение К10≥ 60 (для

годового значения показателя). Полученное

фактическое значение коэффициента

соответствует нормативу.

Коэффициент оборачиваемости дебиторской

задолженности (К11) рассчитывается

по формуле

Нормативное значение К11≥ 25.

Средний срок оборота дебиторской

задолженности (К12) рассчитывается

по формуле:

Нормативное значение К12≤ 15 дней.

Для того, чтобы К12соответствовал

установленному нормативу, необходимо

увеличить оборачиваемость дебиторской

задолженности на 23,4 оборотов в год (25 –

1,6).

Коэффициент оборачиваемости общей

задолженности (К13) рассчитывается

по формуле

Нормативное значение К13≥ 6.

Средний срок оборота общей задолженности

(К14) рассчитывается по формуле

Нормативное значение К14≤ 61 день.

Для того, чтобы К14соответствовал

установленному нормативу, необходимо

увеличить оборачиваемость кредиторской

задолженности на 4,65 оборота в год (6 –

1,35).

Коэффициент оборачиваемости собственных

средств (К15) рассчитывается по

формуле:

Нормативное значение К15≥ 1,5.

Коэффициент соответствует нормативу.

Рассчитанные коэффициенты позволяют

сделать следующие выводы:

– коэффициенты общей оборачиваемости

капитала и собственного капитала не

соответствуют нормативным значениям,

следовательно, предприятие неэффективно

использует авансированный капитал;

– коэффициенты оборачиваемости дебиторской

и кредиторской задолженности ниже

нормативного значения, следовательно,

период оборачиваемости превышает свою

норму, что отрицательно влияет на

финансовое положение предприятия.

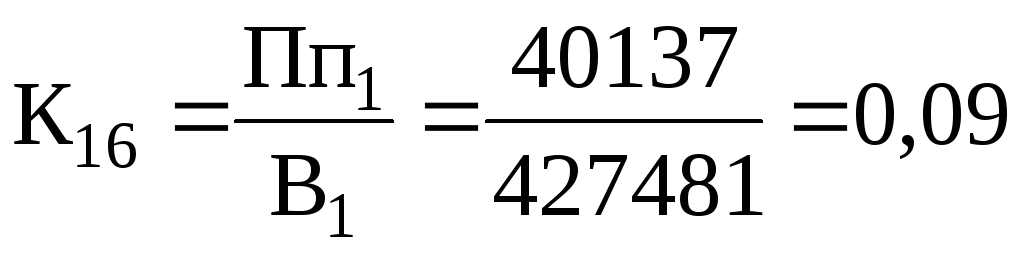

Коэффициент рентабельности продаж

(К16) рассчитывается по формуле

Нормативное значение К16≥ 0,12.

Коэффициент не соответствует нормативу.

Коэффициент рентабельности собственного

капитала (К17):

Нормативное значение К17≥ 0,1.

Коэффициент соответствует нормативу.

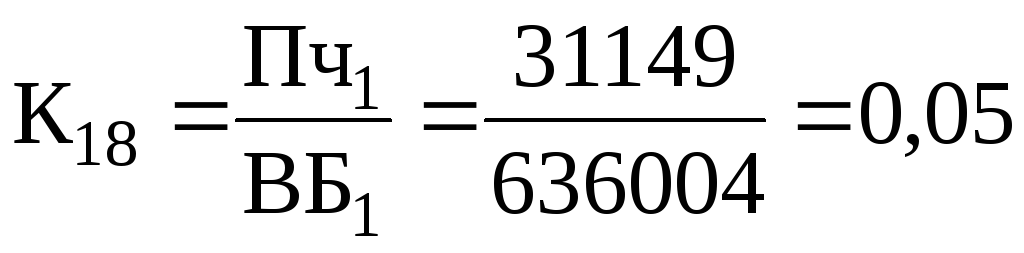

Коэффициент рентабельности активов

(К18):

Нормативное значение К18≥ 0,05.

Коэффициент соответствует нормативу.

– рентабельность продаж ниже рекомендуемого

уровня, что свидетельствует о низкой

эффективности производственной и

сбытовой деятельности предприятия;

– рентабельности собственного и всего

авансированного капитала также

соответствует нормативному значению,

что свидетельствует об эффективности

использования имущества предприятия.

Для оценки влияния операционного и

финансового рычага, делаем расчеты

Таким образом, отрицательное значение

эффекта финансового рычага (-5,3) позволяет

сделать вывод о том, что такое заимствование

невыгодно, а каждый новый кредит приводит

к снижению рентабельности активов

предприятия. Операционный анализ

показал, что низкое значение операционного

левериджа свидетельствует о низком

предпринимательском риске, связанном

с деятельностью предприятия. То есть

при изменении выручки от реализации на

1% прибыль изменится на 2%. При выручке

от реализации продукции в размере 225953

тыс. руб. объем производства равен 571,5

тыс. тонн и предприятие не имеет убытков,

но еще не имеет и прибыли. В результате

изменения ситуации на рынке, предприятие

может уменьшить объем продаж продукции

на 201528 тыс. руб. (или на 112,1%) до критического

выпуска, который равен 225953 тыс. руб.

Коэффициенты

деловой активности характеризуют

эффективность использования предприятием

своих средств. К этим коэффициентам

относятся различные показатели

оборачиваемости.

Оборачиваемость

средств может оцениваться скоростью

оборота (количеством оборотов за период)

и периодом оборота (в днях).

Для

расчета показателей может использоваться

как единая база расчета (выручка от

реализации), так и индивидуальные базы

расчета для разных показателей (в

частности, себестоимость реализованной

продукции). Выбранный вариант расчета

повлияет на интерпретацию (смысловое

содержание) значений рассчитанных

показателей.

Общий коэффициент оборачиваемости

Коэффициент

К4.1

отражает эффективность использования

всех имеющихся ресурсов независимо от

их источников. Показывает, сколько раз

за период совершается полный цикл

производства и обращения, приносящий

прибыль, и зависит от особенностей

технологического процесса.

Оборачиваемость

запасов характеризуется коэффициентами

К4.2

и К4.3.

Коэффициент К4.2

характеризует скорость оборота запасов:

При

расчете К4.2

рекомендуется себестоимость реализованной

продукции определять по строке 2 120

формы № 2, стоимость запасов и затрат –

среднее значение по строке 1 210 формы

№ 1.

Коэффициент

К4.3

показывает, за сколько в среднем дней

оборачиваются запасы в анализируемом

периоде:

Чем выше показатель оборачиваемости

запасов, тем меньше затоваривание,

быстрее можно реализовать товарно-материальные

ценности и в случае необходимости

погасить долги. Для производственных

организаций оптимальная величина

оборачиваемости запасов составляет

4-8 раз в год.

Оборачиваемость собственных средств

предприятия показывает коэффициент

Высокое значение К4.4,

как правило, означает, что уровень продаж

значительно превышает вложенный капитал

и появляется необходимость увеличения

кредитных ресурсов. Низкий коэффициент

свидетельствует о бездействии части

собственных средств.

Важное

значение имеет определение средних

сроков погашения дебиторской и

кредиторской задолженности (в днях), а

также анализ их динамики. Изменение

данных показателей прямо влияет на

потребность в чистом оборотном капитале

предприятия.

Период погашения дебиторской задолженности

Показывает, за сколько в среднем дней

погашается (оборачивается) дебиторская

задолженность организации.

Период погашения кредиторской

задолженности

Показывает средний срок возврата долгов

организации по текущим обязательствам.

Поскольку

значение показателей оборачиваемости

в существенной степени определяется

характером производства, необходима

дифференциация нормативных значений

по различным признакам: отрасль,

подотрасль, сырье, технология и т. д.

При отсутствии норм следует рассчитать

коэффициенты за несколько периодов и

проанализировать их динамику. Ускорение

оборачиваемости (рост коэффициентов,

снижение периодов оборота) свидетельствует

о положительной тенденции в развитии

предприятия.

В ряде

стран к показателям деловой активности

относят также коэффициенты

производительности.

Объем реализации на одного занятого

(производительность труда)

показывает

стоимость выручки от реализации,

приходящуюся на одного работника.

Прибыль на одного занятого:

характеризует

размер прибыли на одного работника.

Сумма активов на одного занятого:

отражает

стоимость активов на одного работника;

показывает,

сколько рублей фондов приходится на

одного работника.

При

расчете показателей деловой активности

используются данные не только формы

№ 1, но и формы № 2 и № 5. Стоимость

активов рассчитывается как среднее за

период (значение на начало периода плюс

значение на конец периода, деленное на

два).

Среднесписочная

численность персонала в бухгалтерской

отчетности, начиная с 2003 г., не отражается,

поэтому необходимо воспользоваться

дополнительными источниками информации.

Формы

для расчета показателей приведены в

табл. 3.7, 3.8.

Исходные

данные для расчета показателей деловой

активности

Методика расчета показателей деловой активности.

Показатель

Формула

расчета

Фондоотдача

Стоимость

валовой продукции (денежная выручка)

/ Стоимость основных производственных

фондов

Коэффициент

оборачиваемости активов (в

оборотах)

Выручка

от продажи

Валюта

баланса

Коэффициент

оборачиваемости оборотных средств

(оборотах) (Коб.об.ср.)

Выручка

от продажи/ Стоимость оборотных

средств

Длительность

оборота оборотных средств (в днях)

360

/ Коб.об.ср.

Коэффициент

оборачиваемости дебиторской

задолженности (в оборотах) (Коб.дт.зд.) Выручка

от продажи/ Дебиторскую задолженность

Период

погашения дебиторской задолженности

(в днях)

360

/ Коб.дт.зд.

Коэффициент

оборачиваемости кредиторской

задолженности(в оборотах) (Коб.кт.зд.)

Себестоимость

продаж/ Среднегодовую кредиторскую

задолженность

Период

погашения кредиторской задолженности

(в днях)360

/ Коб.кт.зд.

Коэффициент

оборачиваемости запасов (Коб.зап)Себестоимость

продаж /

Запасы

Период

продажи запасов, дней360

/ Коб.зап.

Длительность

операционного цикла, днейПериод

продажи запасов + Период погашения

дебиторской задолженности

Длительность

финансового цикла, днейДлительность

операционного цикла- период погашения

кредиторской задолженности

Увеличение

количества оборотов и сокращение

продолжительности одного оборота в

днях свидетельствует о более эффективном

использовании оборотных средств и

наоборот.

Экономический

эффект от высвобождения оборотных

средств вследствие ускорения их

оборачиваемости рассчитывается на

основании однодневного оборота.

Ускорение

оборачиваемости ведет к высвобождению

средств, а замедление к дополнительному

их вовлечению.

Высвобождение

оборотных средств, вследствие ускорения

их оборачиваемости, может быть:

–

абсолютным (абсолютное высвобождение

имеет место в том случае, если фактические

остатки оборотных средств меньше

норматива или остатков предшествующего

периода);

–

относительным (относительное высвобождение

происходит в случаях, когда при наличии

оборотных активов в пределах потребности

в них обеспечивается ускоренный рост

производства продукции

Рынок

ценных бумаг является составной частью

финансового рынка и существует для

обеспечения сделок по продаже и покупке

ценных бумаг. Рынок ценных бумаг

подразделяют на первичный и вторичный,

в зависимости от той роли, которую он

играет в процессе воспроизводства.

Первичный

рынок ценных бумаг является фактическим

регулятором рыночной экономики. Он в

значительной степени определяет размеры

накопления и инвестиций в стране, служит

стихийным средством поддержания

пропорциональности в хозяйстве,

отвечающей критерию максимизации

прибыли, и таким образом определяет

темпы, масштабы и эффективность

национальной, экономики. Первичный

рынок предполагает размещение новых

выпусков ценных бумаг эмитентами.

Бумаги,

приобретенные инвесторами при их

эмиссии, могут быть перепроданы. Такие

сделки купли-продажи осуществляются

на вторичных рынках. Сам факт

возможности купить или продать акции

на вторичном рынке делает их более

привлекательными и способствует росту

реальных инвестиций.

Существуют

десятки разновидностей ценных бумаг,

они отличаются закрепленными в них

правами и обязательствами инвестора и

эмитента.

Согласно

Гражданскому кодексу Российской

Федерации ценная бумага определена

как документ, удостоверяющий, с соблюдением

установленной формы и обязательных

реквизитов, имущественные права,

осуществление и передача которых

возможны только при его предъявлении.

Ценные

бумаги, включаемые в портфель, могут

классифицироваться по самым различным

признакам:

·

По экономической сущности – денежные и

инвестиционные (долговые, долевые);

·

По характеру распоряжения и оформления

оборотоспособности – предъявительские,

именные, ордерные;

·

По эмитенту – центральных органов власти,

муниципальных, предприятий, банков;

·

По объектам инвестирования – агрессивные

(акции), неагрессивные (облигации,

векселя), диверсифицирующие ликвидность

(опционы, фьючерсы, чеки);

·

По способу получения дохода – приносящие

прибыль (процент, дивиденд, премию

(маржу);

·

По месту нахождения эмитента –

отечественные, иностранные.

Фундаментальный

анализ включает методы оценки влияния

микро и макроэкономических показателей

на курс ценных бумаг определенных

компаний в будущем. Для проведения

фундаментального анализа рассматриваются

данные о выпускаемой продукции, размерах

активов, выручки и прибыли, что позволяет

в дальнейшем определить, являются ли

акции компании недооцененными или

переоцененными в сравнении с их текущей

реальной рыночной ценой. В рамках

фундаментального анализа для оценки

эффективности работы компании

рассматриваются показатели рентабельности,

финансовой устойчивости, темпа роста

компании и др.

Фундаментальный

анализ применяется при включении в

портфель ценных бумаг, в основном акций

и облигаций.

Технический

анализ включает все методы предсказания

краткосрочного движения рыночных цен,

которые опираются только на статистику

прошлых сделок, объемов торговли, числа

заключенных сделок, временных рядов

рыночных цен. Все технические прогнозы

используют движение цен в прошлом для

предсказания их будущих движений в

целях определения наиболее благоприятного

времени заключения сделок с ценными

бумагами.

Задачами

анализа эффективности ценных бумаг

организации являются:

- изучение

их состава, структуры, изменений за

отчетный период; - формирование

стоимости и динамики ценных бумаг в

количественном и стоимостном измерении,

определение факторов их изменения; - формирование

дивидендного покрытия и доходов по

ценным бумагам для организации, их

выпустившей, и акционеров, приобретающих

акции, определение факторов их изменения.

Инвестиции

в акции являются разновидностью

финансовых инвестиций, т.е. вложением

денег в финансовые активы с целью

получения дохода – дополнительных

денег. Доходными считаются такие вложения

в акции, которые способны обеспечить

доход выше среднерыночного. Составляющими

этого дохода будут дивиденды и рост

курсовой стоимости. Данный вид анализа

выполняется в организациях,

зарегистрированных на фондовых биржах

и котирующих там свои ценные бумаги.

Анализ не может быть выполнен непосред

Показатель прибыли в расчете на одну

акцию – одна из наиболее часто применяемых

оценок рентабельности.

Как

указано в п.2 Методических рекомендаций

по раскрытию информации о прибыли,

приходящейся на одну акцию, утвержденных

Приказом Минфина России от 21.03.2000 N 29н,

акционерное общество раскрывает

информацию о прибыли, приходящейся на

одну акцию, в двух величинах:

- базовая

прибыль (убыток) на акцию, которая

отражает часть прибыли (убытка) отчетного

периода, причитающуюся акционерам –

владельцам обыкновенных акций; - прибыль

(убыток) на акцию, которая отражает

возможное снижение уровня базовой

прибыли (увеличение убытка) на акцию в

последующем отчетном периоде (разводненная

прибыль (убыток) на акцию).

Базовая

прибыль (убыток) на акцию

определяется как отношение базовой

прибыли (убытка) отчетного периода к

средневзвешенному количеству обыкновенных

акций, находящихся в обращении в течение

отчетного периода.

Базовая

прибыль (убыток) отчетного периода

устанавливается посредством уменьшения

(увеличения) прибыли (убытка) отчетного

периода, остающейся в распоряжении

организации после уплаты налогов и

других обязательных платежей в бюджет

и внебюджетные фонды, на сумму дивидендов

по привилегированным акциям, начисленным

их владельцам за отчетный период.

Величина

разводненной

прибыли (убытка)

на акцию показывает максимальную по

возможности степень уменьшения прибыли

(увеличения убытка) на одну обыкновенную

акцию акционерного общества в следующих

случаях:

- при

конвертации всех конвертируемых ценных

бумаг акционерного общества в обыкновенные

акции (инвестиционные ценные бумаги); - при

исполнении всех договоров купли-продажи

обыкновенных акций у эмитента по цене

ниже их рыночной стоимости.

Иначе

говоря, разводненная прибыль (убыток)

на акции представляет собой отношение

базовой прибыли (убытка), скорректированной

на величину ее возможного прироста, к

средневзвешенному количеству обыкновенных

акций, находящихся в обращении,

скорректированному на величину возможного

прироста их количества в результате

конвертации ценных бумаг в обыкновенные

акции и исполнения.

Для

проведения анализа по прибыли, приходящейся

на одну акцию, необходимо иметь в виду,

что в бухгалтерской отчетности

акционерного общества показатели

базовой и разводненной прибыли (убытка)

на акцию должны быть представлены за

отчетный год, а также, по крайней мере,

за один предшествующий отчетный год,

если осуществлялась деятельность

акционерного общества.

Кроме

того, в пояснительной записке к годовой

бухгалтерской отчетности подлежит

дополнительному раскрытию любая

существенная для пользователей этой

отчетности информация в отношении

показателей базовой и разводненной

прибыли (убытка) на акцию.

Деятельность

акционерных обществ нельзя оценивать

только на основании рыночной стоимости

акций, так как у акционерного общества

могут остаться акции, не выпущенные им

в обращение и по которым возможно

получение дивидендов. Целесообразнее

рыночную стоимость акции рассматривать

в увязке с показателем прибыли,

приходящейся на одну акцию, дивидендами

по акциям, а также с ценами на акции

других акционерных обществ для того,

чтобы иметь всю необходимую информацию.

Коэффициент

отношения рыночной стоимости акции к

прибыли

в расчете на одну акцию отражает отношение

рыночной текущей стоимости акции к

данным по прибыли в расчете на одну

акцию. Это не постоянное отношение, оно

может изменяться в зависимости от

рыночной стоимости акции и прибыли,

приходящейся на одну акцию. Данное

отношение показывает, сколько вкладчики

согласны заплатить за каждый рубль

прибыли, получаемой на одну акцию на

данный (анализируемый или отчетный)

момент времени.

Отношение

рыночной стоимости акции к прибыли в

расчете на одну акцию получило широкое

применение потому, что позволяет

сравнивать акционерные общества. При

наличии более высокого показателя у

одного акционерного общества перед

другими вкладчики вправе ожидать более

высоких темпов роста прибыли по сравнению

с другими акционерными обществами.

Показатель

отдачи на вложенный капитал

– это отношение полученных дивидендов

к рыночной стоимости акции, расчет

которого производится путем деления

дивидендов за акцию на рыночную стоимость

акции.

Количественный

анализ операций с облигациями предполагает

определение следующих основных

характеристик: доходности, расчетных

цен (курсов), динамики величин дисконта

или премии, а также ряда других показателей.

В общем случае, количественный анализ

операций с облигациями предполагает

определение следующих основных

характеристик: доходности, расчетных

цен (курсов), динамики величин дисконта

или премии, а также ряда других показателей.

Купонная

норма доходности

– это процентная ставка, по которой

владельцу облигации выплачивается

периодический доход. Соответственно

сумма периодического дохода равна

произведению купонной ставки на номинал

облигации и, как правило, выплачивается

раз в год, полугодие или квартал.

Инвестор

может использовать в качестве учетной

оценки стоимость приобретения облигации,

а также рыночную стоимость облигации,

корректируемую в связи с изменением

режима обращения облигации. В качестве

учетной оценки для инвестора должна

быть избрана оценка по стоимости

приобретения. В то же время не существует

достаточных оснований для отражения

облигаций по рыночной стоимости.

Для

проведения анализа используются

различные источники информации, одним

из которых является баланс, свидетельствующий

о величине задолженности по товарным

векселям, полученным и выданным на

начало и конец отчетной даты.

Чрезвычайно

важно в сегодняшних условиях

проанализировать структуру вексельной

задолженности:

- по

срокам погашения; - по

типам дебиторов (покупатели, заемщики

и т.д.); - по

удельному весу отдельных крупных

должников (предполагается их ранжирование

по значимости или по сумме задолженности); - по

уровням задолженности (перед организациями,

его структурными звеньями и т. д.).

Кроме

этого, можно выделить и другие задачи

анализа вексельного обращения:

- анализ

объема и динамики вексельной задолженности; - анализ

структуры и состояния вексельного

обращения по срокам полезного

использования и правовой защищенности; - анализ

доходности векселей; - анализ

ликвидности векселей и степени риска

вложений средств в векселя; - оценка

возможности кредитования покупателя

товара продавцом напрямую, без

посредничества финансовых структур; - анализ

оборачиваемости векселей; - анализ

правильности определения налогооблагаемой

базы по НДС на доходы по векселям; - анализ

структуры статей, отражающих вексельные

долги организации и ее дебиторов, с

точки зрения срока погашения и реальности

получения платежа; - анализ

эффективности использования векселей.

Кроме

того, целесообразно проанализировать,

в какой мере использование векселей

обеспечивает своевременность расчетов

за товарно-материальные ценности;

выступает средством погашения различных

обязательств, включая валютные; каким

образом отражается на ускорении

оборачиваемости оборотных средств; как

выполняет функцию векселедательского

кредита.

Завершается

анализ установлением и оценкой причин

несоблюдения платежной дисциплины,

разработкой возможных вариантов ее

нормализации (контроль финансового

состояния контрагентов, взаимные сверки

задолженности, отслеживание своевременности

погашения задолженности, распределение

платежей по приоритетности), оптимизацией

расчетов (ранжирование контрагентов

по категориям риска и более продуманная

политика в отношении заключения

договоров, составление графиков платежей

и т. д.).

Кроме

оценки потенциальной отдачи от вложений

в акции, инвестор обязан оценить и

степень риска.

Целью

предпринимательства является получение

максимальных доходов при минимальных

затратах капитала в условиях конкурентной

борьбы. Реализация указанной цели

требует соизмерения размеров вложенного

(авансированного) в производственно-торговую

деятельность капитала с финансовыми

результатами этой деятельности.

Вместе

с тем, при осуществлении любого вида

хозяйственной деятельности объективно

существует опасность (риск) потерь,

объем которых обусловлен спецификой

конкретного бизнеса. Риск – это вероятность

возникновения потерь, убытков,

недопоступлений планируемых доходов,

прибыли. Потери, имеющие место в

предпринимательской деятельности,

можно разделить на материальные,

трудовые, финансовые.

Риск

– это экономическая категория. Как

экономическая категория он представляет

собой событие, которое может произойти

или не произойти. В случае совершения

такого события возможны три экономических

результата: отрицательный (проигрыш,

ущерб, убыток); нулевой; положительный

(выигрыш, выгода, прибыль).

Риск

– это действие, совершаемое в надежде

на счастливый исход по принципу “повезет

– не повезет”.

Конечно,

риска можно избежать, т.е. просто

уклониться от мероприятия, связанного

с риском. Однако для предпринимателя

избежание риска зачастую означает отказ

от возможной прибыли. Хорошая поговорка

гласит: “Кто не рискует, тот ничего

не имеет”.

Под

классификацией рисков следует понимать

их распределение на отдельные группы

по определенным признакам для достижения

определенных целей. Научно обоснованная

классификация рисков позволяет четко

определить место каждого риска в их

общей системе. Она создает возможности

для эффективного применения соответствующих

методов и приемов управления риском.

Каждому риску соответствует свой прием

управления риском.

Квалификационная

система рисков включает в себя категории,

группы, виды, подвиды и разновидности

рисков.

В

зависимости от возможного результата

(рискового события) риски можно

подразделить на две большие группы:

чистые и спекулятивные.

Чистые

риски означают возможность получения

отрицательного или нулевого результата.

К этим рискам относятся: природно-естественные,

экологические, политические, транспортные

и часть коммерческих рисков (имущественные,

производственные, торговые).

По

структурному признаку коммерческие

риски делятся на имущественные,

производственные, торговые, финансовые.

Финансовый

риск возникает в процессе отношений

предприятия с финансовыми институтами

(банками, финансовыми, инвестиционными,.

страховыми компаниями, биржами и др.).

Причины финансового риска – инфляционные

факторы, рост учетных ставок банка,

снижение стоимости ценных бумаг и др.

Финансовые

риски подразделяются на два вида:

1.

риски, связанные с покупательной

способностью денег;

2.

риски, связанные с вложением капитала

(инвестиционные риски).

К

рискам, связанным с покупательной

способностью денег, относятся следующие

разновидности рисков: инфляционные и

дефляционные риски, валютные риски,

риск ликвидности.

Инфляция

означает обесценение денег и,

соответственно, рост цен. Дефляция – это

процесс, обратный инфляции, он выражается

в снижении цен и, соответственно, в

увеличении покупательной способности

денег.

Инфляционный

риск – это риск того, что при росте

инфляции получаемые денежные доходы

обесцениваются с точки зрения реальной

покупательной способности быстрее, чем

растут. В таких условиях предприниматель

несет реальные потери.

Дефляционный

риск – это риск того, что при росте

дефляции происходит падение уровня

цен, ухудшение экономических условий

предпринимательства и снижение доходов.

Валютные

риски представляют собой опасность

валютных потерь, связанных с изменением

курса одной иностранной валюты по

отношению к другой при проведении

внешнеэкономических, кредитных и других

валютных операций.

Риски

ликвидности – это риски, связанные с

возможностью потерь при реализации

ценных бумаг или других товаров из-за

изменения оценки их качества и

потребительной стоимости.

Инвестиционные

риски включают в себя следующие подвиды

рисков:

1.

риск упущенной выгоды;

2.

риск снижения доходности;

3.

риск прямых финансовых потерь.

Риск

упущенной выгоды – это риск наступления

косвенного (побочного) финансового

ущерба (неполученная прибыль) в результате

неосуществления какого-либо мероприятия

(например, страхование, хеджирование,

инвестирование т.п.).

Риск

снижения доходности может возникнуть

в результате уменьшения размера процентов

и дивидендов по портфельным инвестициям,

по вкладам и кредитам.

Портфельные

инвестиции связаны с формированием

инвестиционного портфеля и представляют

собой приобретение ценных бумаг и других

активов. Риск снижения доходности

включает в себя следующие разновидности:

процентные риски и кредитные риски.

К

процентным рискам относится опасность

потерь коммерческими банками, кредитными

учреждениями, инвестиционными институтами

в результате превышения процентных

ставок, выплачиваемых ими по привлеченным

средствам, над ставками по предоставленным

кредитам. К процентным рискам относятся

также риски потерь, которые могут понести

инвесторы в связи с изменением дивидендов

по акциям, процентных ставок на рынке

по облигациям, сертификатам и другим

ценным бумагам.

Рост

рыночной ставки процента ведет к

понижению курсовой стоимости ценных

бумаг, особенно облигаций с фиксированным

процентом. При повышении процента может

начаться также массовый сброс ценных

бумаг, эмитированных под более низкие

фиксированные проценты и, по условиям

выпуска, досрочно принимаемых обратно

эмитентом. Процентный риск несет

инвестор, вложивший средства в

среднесрочные и долгосрочные ценные

бумаги с фиксированным процентом при

текущем повышении среднерыночного

процента в сравнении с фиксированным

уровнем. Иными словами, инвестор мог бы

получить прирост доходов за счет

повышения процента, но не может высвободить

свои средства, вложенные на указанных

выше условиях.

Кредитный

риск – опасность неуплаты заемщиком

основного долга и процентов, причитающихся

кредитору. К. кредитному риску относится

также риск такого события, при котором

эмитент, выпустивший долговые ценные

бумаги, окажется не в состоянии выплачивать

проценты по ним или основную сумму

долга.

Кредитный

риск может быть также разновидностью

рисков прямых финансовых потерь.

Финансовый

риск представляет собой функцию времени.

Как правило, степень риска для данного

финансового актива или варианта вложения

капитала увеличивается во времени.

Например, убытки импортера сегодня

зависят от времени от момента заключения

контракта до срока платежа по сделке,

так как курсы иностранной валюты по

отношению к российскому рублю продолжают

расти.

В

зарубежной практике в качестве метода

количественного определения риска

вложения капитала предлагается

использовать древо вероятностей.

Этот

метод позволяет точно определить

вероятные будущие денежные потоки

инвестиционного проекта в их связи с

результатами предыдущих периодов

времени. Если проект вложения капитала

приемлем в первом периоде времени, то

он может быть также приемлем и в

последующих периодах времени.

В

основе оценки финансовых рисков лежит

нахождение зависимости между определенными

размерами потерь предприятия и

вероятностью их возникновения. Эта

зависимость находит выражение в

строящейся кривой вероятностей

возникновения определенного уровня

потерь.

Оценивая

степень риска, во внимание принимают

следующие факторы:

- характер

деятельности акционерного общества; - качество

работы; - итоги

дальнейшего развития; - рыночный

риск и т.д.

Из

четырех вышеуказанных факторов большее

значение имеет фактор рыночного риска.

Финансовые

коэффициенты дают возможность увидеть

изменения в результатах хозяйственной

деятельности и помога.т определить

тенденции и структуру таких изменений,

что, в свою очередь, может указать

руководству организации на существующие

проблемы и возможности их разрешения.

В

обобщенном виде определение финансовых

коэффициентов для анализа финансовых

результатов выглядят следующим образом:

- оборачиваемость

средств или их источников. Этот показатель

равен отношению выручки продаж к средней

за период величине средств или их

источников, и он позволяет судить о

деловой активности организации в

финансовом аспекте; - рентабельность

продаж, которая равна отношению прибыли

к выручке от продаж; - рентабельность

средств или их источников. Этот показатель

равен отношению прибыли к средней за

период величине средств или их источников.

При

расчете второго и третьего показателей

может быть взята как прибыль от продаж,

так и прибыль до налогообложения или

чистая прибыль.

В

случае, если рентабельность средств

или их источников вычисляется на основе

прибыли от продаж и тем самым достигается

сопоставимость с рентабельностью

продаж, то между вышерассмотренными

коэффициентами можно проследить

следующую взаимосвязь:

Рентабельность

средств или их источников=Рентабельность

продаж*Оборачиваемость

средств или их источников

Эта

формула показывает, что прибыльность

средств организации или их источников

обусловлена как политикой ценообразования

и уровнем затрат на производство товаров

(они отражаются в показателе рентабельности

продаж), так и деловой активностью

организации, измеряемой оборачиваемостью

средств или их источников. По этой

формуле можно также определить пути

повышения рентабельности средств или

их источников. Так при низкой прибыльности

продаж необходимо стремиться к ускорению

оборота капитала и его элементов и,

соответственно, наоборот, определяемая

теми или иными причинами низкая деловая

активность организации может быть

компенсирована только снижением затрат

на производство товаров, т. е. повышением

рентабельности продаж.

Для

анализа рентабельности используется

целый ряд показателей, которые можно

объединить в следующие группы:

- показатели,

рассчитанные на основе прибыли, - показатели,

рассчитанные на основе производственных

активов, - показатели,

рассчитанные на основе потоков наличных

денежных средств.

Первая

группа показателей формируется на

основе расчета уровней рентабельности

(доходности) по показателям прибыли

(дохода), отражаемым в отчетности

организации. Эти показатели характеризуют

прибыльность (доходность) произведенных

товаров. С помощью этих показателей

можно определить влияние факторов

изменения цены товаров и их себестоимости

на изменение рентабельности товаров.

Вторая

группа показателей формируется на

основе расчета уровней рентабельности

в зависимости от изменения размера и

характера авансированных средств,

включающих в себя все производственные

активы организации, инвестированный

капитал, акционерный капитал. Например,

отношение чистой прибыли (дохода) ко

всем производственным активам, отношение

чистой прибыли к инвестированному или

акционерному капиталу.

Третья

группа показателей рентабельности

рассчитывается на базе чистого потока

денежных средств. Например, отношение

чистого потока денежных средств к объему

продаж, к совокупному капиталу,

собственному капиталу и т. д. Эти

показатели дают представление о

возможности организации выполнять

обязательства перед кредиторами,

заемщиками и акционерами наличными

денежными средствами.

На

основе построения коэффициентов

рентабельности лежит отношение прибыли

или к затраченным средствам, или к

выручке от реализации, или к активам

предприятия.

Показатели

рентабельности можно объединить в

несколько групп:

1)

показатели, характеризующие окупаемость

издержек производства и инвестиционных

проектов;

2)

показатели, характеризующие рентабельность

продаж;

3)

показатели, характеризующие доходность

капитала и его частей.

Для

оценки рентабельности используются

ряд коэффициентов:

Анализируя

рентабельность в пространственно-временном

аспекте, следует принимать во внимание

три ключевых особенности:

– временный

аспект, когда предприятие делает

переход на новые

перспективные

технологии и виды продукций;

– проблема

оценки, прибыль оценивается в динамике,

собственный капитал в течении ряда лет.

Показатели

оценки рентабельности предприятия

Для

более полной оценки финансового состояния

любого предприятия необходимо оценить

вероятность его банкротства.

Основной

признак банкротства- неспособность

предприятия обеспечить выполнение

требований кредиторов в течение трех

месяцев со дня наступления сроков

платежей. По истечении этого срока

кредиторы получают право на обращение

в арбитражный суд о признании предприятия-

должника банкротом.

Современная

экономическая наука имеет в своем

арсенале большое количество разнообразных

приемов и методов прогнозирования

финансовых показателей, в том числе в

плане оценки возможного банкротства.

Для определения краха предприятия

используются следующие факторы:

–

низкая величина показателя отношения

долговых обязательств к акционерному

капиталу;

–

низкий доход на инвестиции;

–

низкая величина отношения нераспределенной

прибыли к общей сумме активов;

–

резкое снижение цены акций, облигаций;

–

уменьшение дивидендных платежей и т.д.

Финансовый

менеджер должен обратить внимание на

следующие моменты, свидетельствующие

о неблагоприятном финансовом состоянии

предприятия:

–

убытки от основной хозяйственной

деятельности; недостаток

–

затруднения в получении коммерческих

кредитов;

–

уменьшение поступления денежных средств

от хозяйственных операций;

–

падение рыночной цены ценных бумаг,

выпущенных этим предприятием;

–

неспособность погасить срочные

обязательства и др.

В

отличие от зарубежного опыта определения

банкротства предприятия отечественными

нормативно –распорядительными

документами предлагается подход к

прогнозированию возможного банкротства

через оценку

структуры баланса.

Для

определения неудовлетворительной

структуры баланса неплатежеспособных

предприятий особую роль играет система

критериев.

Согласно

постановлению показателями для оценки

удовлетворительности структуры баланса

являются:

–

коэффициент текущей ликвидности (Ктл);

–

коэффициент обеспеченности собственными

оборотными средствами (Кос).

Основанием

для признания структуры баланса

неудовлетворительной, а предприятия-

неплатежеспособным является выполнение

одного из следующих условий: Ктл < 2

либо Кос < 0,1.

Для

проверки возможности предприятия

восстановить свою платежеспособность

рассчитывается коэффициент восстановления

платежеспособности со сроком на 6 мес

(Кв) по следующей формуле:

Кв

= (К тл + У / Т * (К тл к п – К тл н п) / 2,

где

У- период восстановления платежеспособности

(6 мес);

Т-

продолжительность отчетного периода,

мес;

К

тл к п и К тл н п- коэффициент текущей

ликвидности на начало и конец периода.

Если

коэффициент восстановления

платежеспособности меньше 1, то это

означает, что у предприятия нет реальной

возможности восстановить платежеспособность.

Учеными

Иркутской государственной экономической

академии

предложена четырехфакторная модель

прогноза риска банкротства, которая

имеет следующий вид:

где

К1 — собственный оборотный капитал/активы;

К2

— чистая прибыль/собственный капитал;

К3

— выручка от реализации/активы;

К—

чистая прибыль/себестоимость произведенной

продукции.

Вероятность

банкротства организации в соответствии

со значением модели ZИ определяется

следующим образом:

ZИ

< 0 – максимальная (90—100%);

ZИ

= 0 : 0,18 -высокая (60—80%);

ZИ

= 0,18: 0,32 – средняя (35-50%);

ZИ=

0,32 : 0,42 – низкая (15-20%);

Для

экспресс-анализа финансового состояния

российских организаций Р.С.

Сайфуллиным и Г.Г. Кадыковым

предложена методика, которая сводится

к определению рейтингового числа R :

R=

2Ко + 0,1Ктл + 0,08Коа • 0,45Км + Кпр, (20)

где

Ко -коэффициент обеспеченности

собственными средствами;

Ктл

-коэффициент текущей ликвидности;

Коа

-интенсивность оборота авансируемого

капитала (объем реализации

продукции/основные и оборотные средства);

Км

– коэффициент менеджмента (прибыль от

реализации/выручка от реализации);

Кпр-рентабельность

собственного капитала (валовая

прибыль/собственный капитал).

При

полном соответствии значений финансовых

коэффициентов минимальным нормативным

уровням R=1. Финансовое состояние

организации с R < 1 характеризуется как

неудовлетворительное.

Диагностика

несостоятельности на базе рейтингового

числа, однако, не позволяет оценить

причины попадания организации «в зону

неплатежеспособности». Кроме того,

рекомендуемое значение коэффициентов,

используемых для рейтинговой оценки,

также не учитывает отраслевых особенностей

организации.

Прямой

и полный перенос зарубежных методик

прогнозирования банкротства на

практику деятельности российских

организаций в настоящее время

представляется невозможным.

Причины

этого следующие: отсутствие учета многих

факторов, влияющих на платежеспособность

организаций; нестабильность и

неотработанность нормативной базы

банкротства российских организаций;

отсутствие доступных статистических

данных по несостоятельным организациям;

качество финансово-отчетной документации

и степень информативности статистических

данных и коэффициентов, на которые

опираются модели.

Рассматривая

как отечественные, так и зарубежные

методы и модели оценки и прогнозирования

вероятности банкротства, следует сделать

вывод, что эти методики позволяют

установить факт вероятности банкротства

организаций. Однако в нынешних российских

условиях результаты оценки и

прогнозирования по рассмотренным

методам и моделям не могут служить

достаточным основанием для признания

банкротства организации. Для принятия

управленческого решения необходимо

установить факт кризисного состояния

организации, провести углубленный

комплексный анализ его финансово-хозяйственного

состояния на основании данных

бухгалтерского и управленческого учета.

Мировой

опыт показывает, что при оценке

несостоятельности используется

всего два критерия: недостаточность

имущества для оплаты задолженности

(неоплатность) и платежная неспособность,

т.е. неспособность должника к платежам.

Оценка

несостоятельности предприятия в

промышленно развитых странах имеет

долгую историю развития. В странах

Западной Европы и США накоплен большой

опыт как в области законодательства

по антикризисному регулированию, так

и в практике оценки и прогнозирования

вероятности банкротства организаций

Прогнозирование банкротства как

самостоятельная проблема возникла в

капиталистических странах (и в первую

очередь в США) после Второй мировой

войны. Сначала этот вопрос решался на

эмпирическом, качественном уровне

и приводил к существенным ошибкам.

Первые серьезные попытки разработать

эффективную методику прогнозирования

банкротства относятся к 60-м годам XX в.

и связаны с развитием компьютерной

техники.