Если Бухгалтерский баланс отражает финансовое состояние организации на отчетную дату, то в Отчете о финансовых результатах мы видим показатели за определенный период и может их проанализировать. Этот Отчет составляется в составе бухгалтерской отчетности и представляет интерес не только для налоговой, но и для владельцев и руководителей компании.

Согласно части 1 статьи 14 Закона от 6 декабря 2011 года № 402-ФЗ в составе бухгалтерской отчетности необходимо сдать отчет о финансовых результатах. Его форма утверждена приказом Минфина России от 2 июля 2010 года № 66н.

В отчете о финансовых результатах отражают информацию о доходах и расходах компании, а также о ее прибылях и убытках за отчетный период и аналогичный период предыдущего года (п. 21–23 ПБУ 4/99).

Отчет содержит следующие данные:

Все доходы и расходы в отчете о финансовых результатах сгруппированы исходя из классификации, установленной ПБУ 9/99 и ПБУ 10/99.

Обособленно в отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (п. 18.1 ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (п. 21.1 ПБУ 10/99).

Доходы, которые относятся к несущественным, в отчете о финансовых результатах отражают за вычетом расходов.

Пример. Как свернуть несущественные показатели в отчете о финансовых результатах

Предположим, в отчетном году фирма получила доходы от реализации материалов в сумме 30 000 руб.

Эта сумма является несущественной. Ей соответствуют расходы, признанные в связи с этой реализацией, в сумме 25 000 руб. В отчете о финансовых результатах бухгалтер покажет в составе доходов сумму 5000 руб. (30 000 – 25 000).

Если какая-то информация отчета требует подробной расшифровки, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. В отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

По строкам отчета, по которым отсутствуют значения, а также если в результате округлений до целых знаков получаются нули, ставят прочерк. Данные, которые из-за округления в отчете не были отражены, раскрывают в пояснениях (п. 11 ПБУ 4/99).

Данные текущего и прошлого года, которые указаны в отчете, должны быть сопоставимыми. В столбце 5 «За __ 20 ___ г.» отчета приводят данные на прошлый год, а в столбце 4 приводят данные за аналогичный период отчетного года.

Заполнять форму нужно только в тысячах рублей. Все расходы, а также отрицательные показатели указывают в отчете в круглых скобках, без знака минус.

Дата (число, месяц, год), предусмотренная в графе «Коды» заголовочной части форм бухгалтерской отчетности, должна совпадать с датой подписания этих форм (п. 3 ПБУ 7/98).

Отчет о финансовых результатах должен быть подписан руководителем фирмы. Отчетность считают составленной после того, как она подписана руководителем компании (ч. 8 ст. 13 Федерального закона от 6 декабря 2011 года № 402-ФЗ).

Подробнее на сайте buhgod.ru:

Выручка и себестоимость продаж

Как учесть выручку по методу начисления

Особенности определения выручки

Прочие доходы и прочие расходы

Налог на прибыль

Чистая прибыль (убыток)

Пример заполнения формы отчета о финансовых результатах

Наличие убытков в отчетности чаще всего бывает вызвано объективными причинами. Тем не менее, если в бухгалтерской отчетности к концу года формируется убыток, то организации следует подумать, как их погасить, а если в балансе оставляют непокрытый убыток, особое внимание следует уделить стоимости чистых активов. Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

Решение о том, будет ли покрыт убыток (отчетного периода или прошлых лет) и, если будет, то за счет каких средств, должны принимать собственники компании.

Формирование убытка

Убыток может образоваться в результате:

- превышения расходов над доходами по финансово-хозяйственной деятельности и внереализационным операциям;

- выявления в отчетном году существенных ошибок прошлых лет (пп. 1 п. 9 ПБУ 22/2010);

- изменения учетной политики (п. 16 ПБУ 1/2008).

Убыток, полученный в бухучете по итогам года, отражается проводкой по дебету счета 84, субсчет «Непокрытый убыток текущего года» и кредиту счета 99 «Прибыли и убытки».

ПРИМЕР. КАК ФОРМИРУЕТСЯ УБЫТОК ТЕКУЩЕГО ГОДА

В отчетном году ООО «Пассив» получило выручку от реализации продукции (без НДС) в размере 360 000 руб. Себестоимость проданной продукции составила 290 000 руб. Сумма прочих расходов – 80 000 руб.

В отчетном году «Пассив» начислил в бюджет налог на прибыль в сумме 15 000 руб.

Резервов и фондов специального назначения «Пассив» не создавал.

По итогам года в отчете о финансовых результатах будут отражены следующие данные:

— по строке 2110 «Выручка» – 360 000 руб.;

— по строке 2120 «Себестоимость продаж» – (290 000 руб.);

— по строке 2200 «Прибыль (убыток) от продаж» – 70 000 руб. (360 000 руб. – 290 000 руб.);

— по строке 2340 «Прочие расходы» – (80 000 руб.);

— по строке 2410 «Текущий налог на прибыль» – (15 000 руб.);

— по строке 2400 «Чистая прибыль (убыток)» – (25 000 руб.).

Решения о погашении полученного убытка собственники компании не принимали. При реформации баланса будет сделана запись:

ДЕБЕТ 84 КРЕДИТ 99

— 25 000 руб. – списан непокрытый убыток отчетного года.

По строке 1370 баланса «Пассива» за отчетный год будет отражен убыток в сумме 25 000 руб. Его указывают в круглых скобках.

Способы списания убытка

В случае получения убытка по итогам отчетного года бухгалтеру следует сообщить руководителю о необходимости созыва общего собрания участников (акционеров), чтобы они приняли решение относительно полученного убытка.

Убыток (как прошлых лет, так и текущего года) может покрываться за счет:

- нераспределенной прибыли прошлых лет;

- резервного капитала (фонда);

- целевых взносов собственников фирмы.

Если имеющихся источников для погашения непокрытого убытка отчетного года недостаточно, в балансе оставляют непокрытый убыток.

Однако организации, получившей по итогам года убыток, особое внимание следует уделить стоимости чистых активов.

Следим за величиной чистых активов

Когда по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, действующее законодательство требует, а общество обязано принять решение об уменьшении уставного капитала до стоимости чистых активов (п. 6 ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», п. 4 ст. 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). Сделать это нужно не позднее чем через шесть месяцев после окончания соответствующего финансового года.

Другим решением может стать решение о добровольной ликвидации общества.

Операция уменьшения размера уставного капитала до величины чистых активов общества является законным способом погашения полученного убытка. При этом увеличивается показатель нераспределенной прибыли.

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.

ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.

Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.

На эту дату бухгалтер сделал проводку:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

— 230 000 руб. – уменьшен уставный капитал.

В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Налоговый учет

Что касается налогового учета, то все прочие расходы, связанные с регистрацией уменьшения уставного капитала, учитываются при налогообложении прибыли в составе прочих внереализационных расходов на основании подпункта 49 пункта 1 статьи 265 НК РФ.

Суммы, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала общества, в соответствии с Налоговым кодексом не учитываются при определении налоговой базы по налогу на прибыль (подп. 17 п. 1 ст. 251 НК РФ).

Это значит, что на дату отражения в бухгалтерском учете уменьшения уставного капитала в учете организации возникают постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина РФ от 19 ноября 2002 г. № 114н).

Эта операция отражается проводкой:

ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 68 «Расчеты по налогу на прибыль»

– начислено постоянное налоговое обязательство на сумму уменьшения уставного капитала.

ПРИМЕР. РАСЧЕТ ПНО ПРИ УМЕНЬШЕНИИ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

Воспользуемся данными предыдущего примера. Общество применяет общую систему налогообложения и применяет ПБУ 18/02.

На дату регистрации уменьшения уставного капитала и одновременно с отражением этой операции в учете бухгалтер бухгалтер сделал проводку:

ДЕБЕТ «Прибыли и убытки» КРЕДИТ 68 «Расчеты по налогу на прибыль»

— 46 000 руб. (230 000 руб. × 20%) – начислено постоянное налоговое обязательство при уменьшении уставного капитала.

Отметим также, что общество вправе уменьшать свой уставный капитал и в добровольном порядке, не дожидаясь того, когда сложатся условия для обязательного уменьшения уставного капитала или применения альтернативного варианта в виде ликвидации общества.

В заключение заметим, что можно увеличить стоимость самих чистых активов за счет взносов учредителей в имущество общества. Средства добавочного капитала, сформированного за счет вкладов участников, для прямого погашения убытков не используются. Однако добавочный капитал является одним из компонентов собственного капитала. Поэтому вклады в имущество предупредят образование отрицательных чистых активов.Цель таких вложений – финансирование и поддержка деятельности общества.

Форма и порядок заполнения отчета о прибылях и убытках (форма № 2) утверждены приказом Минфина от 22 июля 2003 г. № 67н. В этом документе фирма показывает свои доходы и расходы на основании данных бухгалтерского учета. Доходы отражаются в учете согласно нормам ПБУ 9/99 «Доходы организации». Правила бухгалтерского учета расходов установлены ПБУ 10/99 «Расходы организации». Кроме того, в отчете о прибылях и убытках показывают отложенные налоговые активы, отложенные налоговые обязательства и сумму уплаченного налога на прибыль (ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Доходы и расходы по обычным видам деятельности

Доходами по обычным видам деятельности признается выручка от продажи товаров (выполнения работ, оказания услуг). В бухгалтерском учете она отражается по кредиту субсчета 90-1 «Выручка». Прежде чем указать сумму выручки в форме № 2, из нее предварительно нужно вычесть НДС, акцизы и экспортные пошлины.

Исходя из указанных сумм доходов и расходов определяется величина валовой прибыли или убытка. Для этого необходимо из выручки вычесть себестоимость. Сумму убытка показывают в круглых скобках без знака минус.

Далее указывают сумму коммерческих и управленческих расходов. Коммерческие расходы учитываются по дебету счета 44 «Расходы на продажу». Для производственных фирм это затраты, связанные с реализацией продукции:

– транспортные расходы;

– стоимость погрузочно-разгрузочных работ;

– затраты на упаковку и тару;

– рекламные расходы.

К управленческим расходам относятся затраты на оплату труда административного персонала, оплата аудиторских и консультационных услуг, представительские расходы и т. д. Подобные затраты отражаются на счете 26 «Общехозяйственные расходы».

Если из величины валовой прибыли (убытка) отнять коммерческие и управленческие расходы, то получится показатель «Прибыль (убыток) от продаж». В бухучете эта сумма равна обороту по субсчету 90-9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки».

ООО «Маяк» за полугодие 2005 г. реализовало продукцию на общую сумму 2 950 000 руб. (в том числе НДС – 450 000 руб.) Себестоимость продукции составила 1 600 000 руб. Коммерческие расходы – 120 000 руб. (без учета НДС). Согласно учетной политике фирма определяет выручку для целей НДС по отгрузке.

Бухгалтер «Маяка» сделал в учете такие проводки:

Дебет 62 Кредит 90-1

– 2 950 000 руб. – продукция реализована покупателям;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 450 000 руб. – начислен НДС к уплате в бюджет;

Дебет 90-2 Кредит 43

– 1 600 000 руб. – списана себестоимость готовой продукции;

Дебет 90-2 Кредит 44

– 120 000 руб. – отражены расходы на продажу;

Дебет 90-9 Кредит 99

– 780 000 руб. (2 950 000 – 450 000 – 1 600 000 – 120 000) – определен финансовый результат от реализации продукции.

Раздел «Доходы и расходы по обычным видам деятельности» формы № 2 за полугодие 2005 года бухгалтер «Маяка» заполнил следующим образом:

Прочие доходы и расходы

В данном разделе отчета о прибылях и убытках раскрываются обороты счета 91 «Прочие доходы и расходы». На этом счете отражаются полученные и выплаченные проценты, дивиденды, а также иные операционные и внереализационные доходы и расходы.

По строке «Проценты к получению» показывают проценты по облигациям, депозитам, за пользование денежными средствами, находящимися на банковских счетах организации.

В строке «Проценты к уплате» отражают проценты, которые фирма платит за временное пользование денежными средствами (кредитами, займами). Обратите внимание: здесь не указывают проценты по кредитам, привлеченным для покупки имущества, которые были начислены до принятия на учет этих активов. Подобные затраты увеличивают стоимость приобретенного имущества.

По строке «Доходы от участия в других организациях» следует отразить поступления, связанные с участием в уставных капиталах других фирм. Например, здесь показывают сумму полученных дивидендов.

Прочие операционные доходы фирма может получить в виде арендных платежей, от продажи основных средств и другого имущества и т. д. (п. 7 ПБУ 9/99). Связанные с получением таких доходов затраты будут считаться операционными расходами. Также к этой группе расходов относятся затраты на оплату банковских услуг.

В состав внереализационных доходов включаются полученные штрафы, пени, неустойки за нарушение контрагентом условий договора, безвозмездно полученное имущество, прибыль прошлых лет, выявленная в отчетном году, положительные курсовые разницы и т. д. (п. 8 ПБУ 9/99).

Согласно пункту 12 ПБУ 10/99 внереализационными расходами являются штрафы, пени, неустойки за нарушение фирмой условий договора, убытки прошлых лет, выявленные в отчетном году, отрицательные курсовые разницы и т. д.

После того как заполнены данные о прочих доходах и расходах, нужно рассчитать сумму прибыли (убытка) до налогообложения. Она рассчитывается следующим образом:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению – Проценты к уплате + Доходы от участия в других организациях + Прочие операционные доходы – Прочие операционные расходы + Внереализационные доходы – Внереализационные расходы.

Продолжим предыдущий пример.

Допустим, ООО «Маяк» за 6 месяцев 2005 года получило:

– проценты по облигациям – 6000 руб.;

– дивиденды по акциям ЗАО «Вымпел» – 130 000 руб.;

– плату за сданный в аренду автомобиль «Газель» – 16 000 руб.;

– проценты за несвоевременную оплату от ООО «Колос» – 2500 руб.

При этом фирма понесла следующие расходы:

– проценты по кредиту на пополнение оборотных средств – 5000 руб.;

– оплата услуг банка – 50 000 руб.

Бухгалтер «Маяка» заполнил раздел «Прочие доходы и расходы» формы № 2 и посчитал налогооблагаемую прибыль следующим образом:

Отложенные налоговые активы и обязательства

Для отражения отложенных налоговых активов и обязательств в отчете предусмотрены отдельные строки.

Отложенные налоговые активы появляются, если фирма в бухучете признает расходы раньше, чем в налоговом, а доходы – позже. Такие ситуации могут возникать, например, если сумма начисленной амортизации в бухгалтерском учете больше, чем в налоговом.

Отложенные налоговые обязательства образуются в обратной ситуации, то есть когда в бухгалтерском учете расходы признаются позже, чем в налоговом, а доходы – раньше. Сумма отложенных обязательств вычитается при расчете чистой прибыли, поэтому в отчете ее указывают в круглых скобках.

Сумма текущего налога на прибыль – это сальдо субсчета «Расчеты по налогу на прибыль» счета 68. Если все проводки по ПБУ 18/02 сделаны правильно, то кредитовое сальдо этого субсчета будет равно начисленному налогу на прибыль.

Далее нужно определить чистую прибыль (убыток) отчетного периода. Она рассчитывается по формуле:

Чистая прибыль (убыток) = Прибыль (убыток) до налогообложения + Отложенные налоговые активы – Отложенные налоговые обязательства – Текущий налог на прибыль.

Этот раздел должны заполнять все фирмы, за исключением малых предприятий. В нем следует сообщить о постоянных налоговых обязательствах (активах), базовой и разводненной прибыли (убытке) на акцию. Два последних показателя рассчитываются в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию. Этот документ утвержден приказом Минфина от 21 марта 2000 г. № 29н.

Расшифровка отдельных прибылей и убытков

В последнем разделе формы № 2 нужно раскрыть отдельные показатели, которые бухгалтер ранее указал в отчете. Так, по строке «Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании» указывают аналогичные доходы (расходы) фирмы за нарушение хозяйственных договоров, полученные или уплаченные. Они принимаются к бухгалтерскому учету в суммах, которые присудили арбитры или признал должник. А по строке «Курсовые разницы по операциям в иностранной валюте» отражают сумму курсовых разниц, возникающих при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте.

Конечно, если вы не заполните этот раздел, никто фирму не накажет. Но лучше все-таки сделать такие расшифровки. И налоговики будут вам признательны, да и вам самим в дальнейшем будет удобно пользоваться отчетностью.

Н.Г. Егорова, эксперт «Федеральной бухгалтерской газеты»

Рассмотрим, как проверить отчет о финансовых результатах, сформированный в обычном порядке.

- какие данные должны отражаться в каждой строке

- как быстро и качественно проверить ваш отчет о финансовых результатах.

Доходы (расходы) от обычных видов деятельности

Выручка признается за минусом предусмотренной договором скидки, которая может быть в любом виде (возврат денежных средств покупателю, бесплатное предоставление товаров и др.) (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина от 06.02.2015 N 07-04-06/5027).

Строка 2120 Себестоимость продаж

Расходы признаются за вычетом скидки (если такая предусмотрена договором) (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина от 06.02.2015 N 07-04-06/5027).

Строка 2100 Валовая прибыль (убыток)

- Сумма строк:

стр. 2100 «Валовая прибыль»;стр. 2210 «Коммерческие расходы»;стр. 2220 «Управленческие расходы». - стр. 2100 «Валовая прибыль»;

- стр. 2210 «Коммерческие расходы»;

- стр. 2220 «Управленческие расходы».

Прочие доходы (расходы)

- Кт оборот 91.01 по субконто ():

Участие в других организациях;Долевое участие в иностранных организациях;Долевое участие в российских организациях. - Участие в других организациях;

- Долевое участие в иностранных организациях;

- Долевое участие в российских организациях.

Строка 2320 Проценты к получению

- Кт оборот 91.01 по субконто ():

Проценты к получению (уплате);Проценты по государственным ценным бумагам;Проценты по государственным ценным бумагам по ставке 0%. - Проценты к получению (уплате);

- Проценты по государственным ценным бумагам;

Строка 2330 Проценты к уплате

- Дт оборот 91.02 по субконто ():

Проценты, начисленные в соответствии со статьей 269;Проценты к получению (уплате). - Проценты к получению (уплате).

Строка 2340 Прочие доходы

- переоценка внеоборотных активов:

Кт оборот 91.01 субконто Переоценка внеоборотных активов минус Дт 91.02 Кт 02, 05 (суммы амортизации). - Кт оборот 91.01 субконто Переоценка внеоборотных активов минус Дт 91.02 Кт 02, 05 (суммы амортизации).

- чрезвычайные расходы:

Кт оборот 99.01 по субконто Чрезвычайные доходы (расходы); - Кт оборот 99.01 по субконто Чрезвычайные доходы (расходы);

- Кт оборот 91.01 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ).

Строка 2350 Прочие расходы

- Переоценка внеоборотных активов:

Дт оборот 91.02 субконто Переоценка внеоборотных активов минус Дт 02, 05 Кт 91.01 (суммы амортизации). - Дт оборот 91.02 субконто Переоценка внеоборотных активов минус Дт 02, 05 Кт 91.01 (суммы амортизации).

- Чрезвычайные расходы:

Дт оборот 99.01 по субконто Чрезвычайные доходы (расходы) - Дт оборот 99.01 по субконто Чрезвычайные доходы (расходы)

- Прочие расходы:

Дт оборот 91.02 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ). - Дт оборот 91.02 по всем остальным субконто минус оборот Дт 91.02 Кт 68.02 (76.ОТ).

Строка 2300 Прибыль (убыток) до налогообложения

- Сумма строк:

стр. 2200 «Прибыль (убыток) от продаж»;стр. 2310 «Доходы от участия в других организациях»;стр. 2320 «Проценты к получению»;стр. 2330 «Проценты к уплате»;стр. 2340 «Прочие доходы»;стр. 2350 «Прочие расходы». - стр. 2200 «Прибыль (убыток) от продаж»;

- стр. 2310 «Доходы от участия в других организациях»;

- стр. 2320 «Проценты к получению»;

- стр. 2330 «Проценты к уплате»;

- стр. 2340 «Прочие доходы»;

- стр. 2350 «Прочие расходы».

Налог на прибыль

- Сумма строк:

стр. 2411 «Текущий налог на прибыль»;стр. 2412 «Отложенный налог на прибыль». - стр. 2411 «Текущий налог на прибыль»;

- стр. 2412 «Отложенный налог на прибыль».

Строка 2411 в т. Текущий налог на прибыль

- если ПБУ 18/02 применяется:

разность оборотов 68.04.2 в корреспонденции со счетом 68.04.1;разность оборотов счета 99.02.Т в корреспонденции со счетом 99.01;разность оборотов счета 99.02.Т. - разность оборотов 68.04.2 в корреспонденции со счетом 68.04.1;

- разность оборотов счета 99.02.Т в корреспонденции со счетом 99.01;

- разность оборотов счета 99.02.Т.

- если ПБУ 18/02 НЕ применяется:

оборот Дт 99.01.1 со счетом 68.04.1. - оборот Дт 99.01.1 со счетом 68.04.1.

- Декларация по налогу на прибыль Лист 2 стр. 180.

Если торговый сбор уменьшает налог на прибыль (Дт 68.04.1 Кт 68.13), то по данной строке налог на прибыль отражается за минусом торгового сбора, при этом необходимо:

- в пояснениях раскрыть данную информацию;

- в случае существенности – сумму торгового сбора отразить отдельным показателем, детализирующим показатель «Текущий налог на прибыль».

Если организация утратила право на уменьшение налога на прибыль на сумму торгового сбора, то тогда такие затраты относятся на финансовый результат отчетного периода (Рекомендации аудиторам по аудиту отчетности за 2015 год Письмо Минфина от 22.01.2016 N 07-04-09/2355).

Неучтенная сумма торгового сбора отражается по стр. 2460 «Прочее».

Суммы доплаты налога на прибыль при искажении налогооблагаемой базы указывается обособленно по отдельной строке после текущего налога на прибыль (п. 22 ПБУ 18/02).

Строка 2412 в т. Отложенный налог на прибыль

Если ПБУ 18/02 не применяется, то в строке указывается прочерк.

Строка 2460 Прочее

- Сумма строк:

стр. 2300 «Прибыль убыток до налогообложения»;стр. 2410 «Текущий налог на прибыль»;стр.2460 «Прочее». - стр. 2300 «Прибыль убыток до налогообложения»;

- стр. 2410 «Текущий налог на прибыль»;

- стр.2460 «Прочее».

- Оборот счета 99 в корреспонденции со счетом 84.

Раздел Справочно

- справочно информация о иных операциях, относящихся к добавочному капиталу:

Кт 83.02 + Кт 83.03 + Кт 83.09. - Кт 83.02 + Кт 83.03 + Кт 83.09.

Строка 2530 Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

В этой строке учитывается налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода (п. 20 ПБУ 18/02).

Строка 2500 Совокупный финансовый результат периода

- Сумма строк:

стр. 2400 «Чистая прибыль»;стр. 2510 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) период»;стр. 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;стр. 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода». - стр. 2400 «Чистая прибыль»;

- стр. 2510 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) период»;

- стр. 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;

- стр. 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Строка 2900 Базовая прибыль (убыток) на акцию

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по .

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании.

- Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает или убыток организации.Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- и прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Пример формы отчёта о финансовых результатах группы из курса Skillbox «Профессия Финансовый менеджер»Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

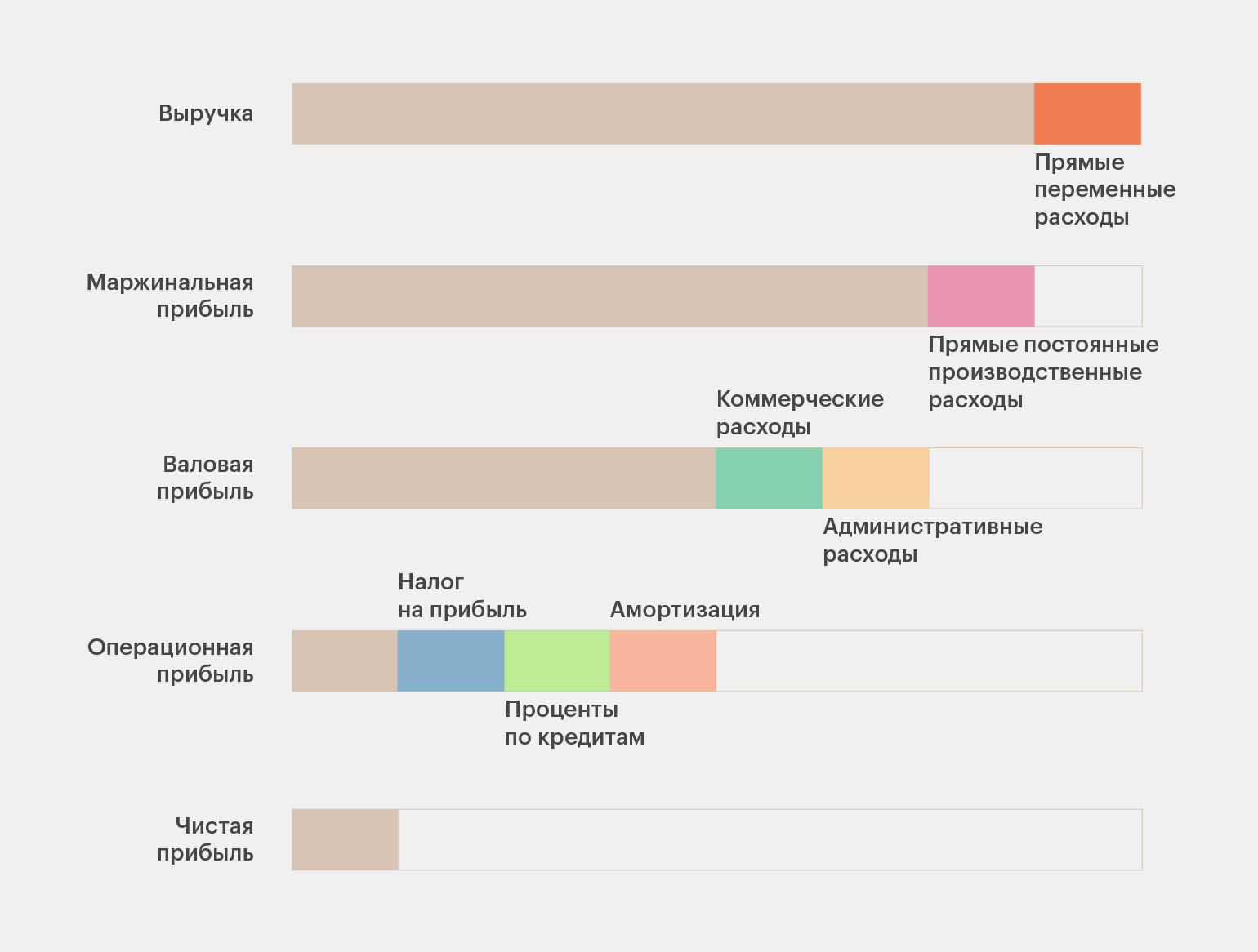

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель . Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Инфографика: Майя Мальгина для Skillbox Media

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Научитесь: Финансы для предпринимателя