По итогам периода бухгалтерия компании формирует отчет о финрезультатах. Он показывает все доходы и расходы бизнеса и прибыль или убыток от деятельности. Заполнение отчета — важная задача, так как им интересуются не только налоговики, но и учредители, инвесторы, банки и другие лица, которые хотят видеть реальные показатели бизнеса.

Форма отчета о финансовых результатах

Форма документа закреплена в Приказе Минфина РФ от 02.07.2010 № 66Н. Большинство компаний используют стандартную форму 0710002, субъекты малого предпринимательства, некоммерческие организации и резиденты Сколково могут использовать упрощенную форму 0710003.

Форма отчета о финансовых результатах официально закреплена и обязательна к заполнению. Разрабатывать внутренний вариант не нужно, так как налоговая его не примет. Однако компания имеет право самостоятельно установить уровень детализации и расшифровать строки, если считает нужным.

Изменения в отчете о финансовых результатах с 2022 года

В 2020 году были внесены изменения в ПБУ 18/02, и это повлияло на отражение информации о налоге на прибыль в отчете о ФР. Изменения коснулись следующих моментов:

- строка 2410 теперь состоит из суммы строк 2411 (сумма берется из строки 180 листа 02 декларации по налогу на прибыль) и строки 2412 (общее изменение показателей отложенного налогового актива и отложенного налогового обязательства);

- формула расчета чистой прибыли теперь выглядит так: стр. 2400 = стр. 2300 + стр. 2410 + стр. 2460;

- ввели строку 2530, которую используют для отражения информации о налоге на прибыль по результатам переоценки внеоборотных активов, не включаемым в чистую прибыль периода (строка 2510); прочих операций, не включаемым в чистую прибыль периода (строка 2520).

Последние изменения в форму вносил приказ Минфина от 19.04.2019 № 61н. Они применялись с отчетности за 2020 год. С тех пор отчет о финансовых результатах не менялся.

Расшифровка отчета о финансовых результатах

Отчет о ФР призван показать пользователю — то есть налоговому инспектору, банку или собственнику — порядок формирования четырех видов прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- итоговый показатель — чистая прибыль.

Отчет заполняйте в тысячах рублей. Отрицательные показатели, например, расходы или убыток показывайте в круглых скобках. Напротив каждого показателя есть графа «Пояснения». Здесь указывайте номер пояснения, которое подробно раскрывает информацию по этой строке.

Порядок расчета показателей — в таблице ниже.

| Код строки | Показатель |

|---|---|

| 2110 | Выручка (без НДС и акцизов) Это оборот по кредиту счета 90.Выручка за отчетный период, уменьшенный на дебетовый оборот по счетам 90.НДС и 90.Акцизы |

| 2120 | (Себестоимость) Формируется следующими проводками: |

| 2100 | Валовая прибыль Стр. 2100 = Стр. 2110 — Стр. 2120 |

| 2210 | (Коммерческие расходы) Формируется следующими проводками: |

| 2220 | (Управленческие расходы) Формируется следующими проводками: |

| 2200 | Прибыль (убыток) от продаж При этом строка 2200 должна быть равна остатку счета 99 по аналитическому счету учета прибыли (убытка) от продаж |

| 2310 | Доходы от участия в других организациях (дивиденды, продажа долей в УК других юрлиц) Формируется следующими проводками: |

| 2320 | Проценты к получению (проценты от депозитов, выданных займов) Формируется следующими проводками: |

| 2330 | (Проценты к уплате (уплаченные проценты по кредитам и займам)) Формируется следующими проводками: |

| 2340 | Прочие доходы (продажи неиспользуемого сырья, сдача имущества в аренду, рибейты, если эти виды деятельности не относятся к основным) Оборот по кредиту счета 91.1 — строка 2310 — строка 2320 — оборот по дебету счета 91.2 по НДС и акцизам |

| 2350 | (Прочие расходы) Оборот по дебету счета 91.2 за исключением процентов к уплате (строка 2330), НДС, акцизов и иных обязательных платежей, подлежащих получению |

| 2300 | Прибыль до налогообложения При этом строка 2300 должна быть равна остатку счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка) |

| 2410 | Налог на прибыль, в т.ч. |

| 2411 | (текущий налог на прибыль) Сумму рассчитывайте по формуле: По счету 99 используйте аналитику в разрезе учета условного дохода/расхода по налогу |

| 2412 | отложенный налог Сумму рассчитывайте по одной из двух формул:

|

| 2460 | Прочее Дебетовые оборот по счету 99 (штрафы, списанные ОНА) – Кредитовый оборот по счету 99 (списанные ОНО) |

| 2400 | Чистая прибыль Стр. 2400 = Стр. 2300 + Стр. 2410 + Стр. 2460 |

Важно! Показатель прибыли может быть отрицательным, тогда это убыток. Его указывайте в скобках.

Организации, ведущие упрощенный бухучет и не применяющие ПБУ 18/02, в строке 2411 указывают сумму налога на прибыль в соответствии с проводкой Д99 К68. Компании, применяющие ПБУ 18/02, рассчитывают ОНО и ОНА и указывают их по строке 2412.

Спецрежимники, например, плательщики УСН, в строке 2411 указывают сумму налога в соответствии со своим режимом налогообложения.

Кроме того, в отчете о ФР есть блок с дополнительной информацией.

| Код строки | Показатель |

|---|---|

| 2510 | Переоценка внеоборотных активов Прочие операции, не включенные в чистую прибыль. Изменение добавочного капитала, которое стало результатом переоценки, проведенной в отчетном периоде. |

| 2520 | Изменение величины капитала организации за отчетный период, кроме чистой прибыли (убытка), изменения добавочного капитала после переоценки внеоборотных аективов, изменения уставного капитала, курсовойц разницы по валютным расчетам с учредителями, эмиссионного дохода, распределения чистой прибыли между собственниками и иного изменения капитала из-за операций с собственниками. |

| 2530 | Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода Строка 2520 × Ставка налога на прибыль + Строка 2510 × Ставка налога на прибыль |

| 2500 | Чистая прибыль с учетом корректировок по показателям из строк 2520 и 2530 |

| 2900 | Прибыль на одну обыкновенную акцию Для расчета разделите сумму прибыли на количество акций |

| 2910 | Разводненная прибыль на акцию, то есть показатель снижения прибыли на одну акцию, которое может произойти в будущем |

Отчет — один из основных источников информации для финансово-экономического анализа компании. Например, только после полного анализа документа банки выдают кредит, а инвесторы решают вопрос о вложении денег.

Взаимоувязка бухгалтерского баланса и отчета о финрезультатах

Отчет о ФР и бухбаланс связывают показатели нераспределенной и чистой прибыли. Для проверки правильности заполнения отчета о ФР используйте следующее равенство:

Нераспределенная прибыль отчетного года = Нераспределенная прибыль предыдущего периода + Чистая прибыль отчетного периода

Однако данное равенство может не соблюдаться при распределении дивидендов, в таком случае уместно другое равенство:

Нераспределенная прибыль отчетного года = Нераспределенная прибыль предыдущего периода + Чистая прибыль отчетного периода — Выплаченные дивиденды

Налоговики всегда проверяют соблюдение этого равенства. В случае, если есть расхождения, ФНС может запросить разъяснения, например, решение учредителей о распределении дивидендов.

Срок и место сдачи отчета о финансовых результатах

Отчет сдавайте в налоговую инспекцию по месту постановки на учет. Форма сдачи — только электронная, документ «на бумаге» налоговая не примет. В органы статистики отчет сдавать больше не нужно.

Отчет о ФР сдается в составе бухотчетности по итогам года. Срок — не позднее 31 марта, следующего за отчетным годом (пп. 5.1 п. 1 ст. 23 НК РФ). Если 31 марта выпадает на выходной, срок переносится на следующий рабочий день.

Пример заполнения отчета о ФР

ООО «Альянс» закупил ноутбуки для перепродажи. Всего 1 000 ноутбуков за 7 200 000 рублей, в том числе НДС 20 % — 1 200 000 рублей. Выручка от их продажи составила 15 000 000 рублей, в том числе НДС 20 % — 2 500 000 рублей.

Расходы на зарплату отдела продаж — 2 000 000 рублей, на зарплату директора — 500 000 рублей, на аренду офиса — 150 000 рублей.

Для закупки ноутбуков компания привлекала кредит. Уплаченные проценты — 400 000 рублей.

| Код строки | Показатель | Сумма, тыс. руб. |

|---|---|---|

| 2110 | Выручка (без НДС) | 12 500 |

| 2120 | Себестоимость | (6 000) |

| 2100 | Валовая прибыль | 6 500 |

| 2210 | Коммерческие расходы | (2 000) |

| 2220 | Управленческие расходы | (500 + 150 = 650) |

| 2200 | Прибыль от продаж Стр. 2200 = Стр. 2100 — Стр. 2210 — Стр. 2220 | 3 850 |

| 2310 | Доходы от участия в других организациях | 0 |

| 2320 | Проценты к получению (проценты от депозитов, выданных займов) | 0 |

| 2330 | (Проценты к уплате) | 400 |

| 2340 | Прочие доходы | 0 |

| 2350 | (Прочие расходы) | 0 |

| 2300 | Прибыль до налогообложения Стр. 2300 = Стр. 2200 + Стр. 2310 + Стр. 2320 — Стр. 2330 + Стр. 2340 — Стр. 2350 | 3 450 |

| 2410 | Налог на прибыль, в т.ч. | (690) |

| 2411 | текущий налог на прибыль | (3 450 × 20% = 690) |

| 2412 | отложенный налог на прибыль | 0 |

| 2460 | Прочее | 0 |

| 2400 | Чистая прибыль Стр. 2400 = Стр. 2300 + Стр. 2410 + Стр. 2460 | 2 760 |

Рекомендуем облачный сервис Контур.Бухгалтерия. Больше не нужно собирать бухгалтерскую отчетность вручную. Программа самостоятельно распределит обороты и остатки по счетам бухучета и выдаст вам полностью заполненный отчет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

По материалам вебинара «Все о дивидендах для бухгалтера и директора», автор — Евгений Найденов, руководитель департамента налогового аудита ООО «Бизнес аудит», преподаватель учебного центра «Потенциал».

Директору

Дивиденды — это любой доход, полученный акционером или участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционерам (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале выплачивающей организации (п. 1 ст. 43 НК РФ).

Как рассчитывается прибыль?

Дивиденды — это часть чистой прибыли, которая остается после уплаты всех налогов. Считается она следующим образом:

- Из совокупных доходов предприятия вычитаются все понесенные расходы — так получается финансовый результат, то есть прибыль до налогообложения, которая является базой для исчисления налога.

- Из прибыли до налогообложения вычитается налог на прибыль или налог, уплачиваемый в связи с применением УСН, отложенный налог и прочее (штрафы, доначисления по налогу за прошлые периоды).

Для определения прибыли налоговая рекомендует опираться на отчет о финансовых результатах. Этот показатель находится в строке «Чистая прибыль (убыток)».

После уплаты налога остается очищенная сумма, которая находится в распоряжении компании, — чистая прибыль. Компания имеет право по своему усмотрению распоряжаться этой суммой. То есть может либо пустить ее на развитие бизнеса, либо выплатить дивиденды.

Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?

— В 3 разделе бухгалтерского баланса «Капитал и резервы» прибыль фигурирует по строке«нераспределенная прибыль (непокрытый убыток)». В бухгалтерском балансе отражают всю прибыль по состоянию на определенную отчетную дату. В этой строке учитывается размер чистой прибыли не только за последний отчетный период, но и за прошлые годы, если она осталась и в свое время не была распределена.

— Если нужно выяснить размер чистой прибыли за отчетный период, то обратитесь к отчету о финансовых результатах. Здесь показатель чистой прибыли за отчетный период (например, за отчетный год) показан по строке «Чистая прибыль или убыток».

Если у предприятия нет чистой прибыли, то речи о выплате дивидендов не может идти до тех пор, пока убыток, полученный фирмой, не будет перекрыт прибылью, полученной в последующие периоды. Или пока чистые активы не станут больше уставного капитала и резервного фонда.

Что, если при расчете прибыли были допущены ошибки?

По бухгалтерскому и налоговому законодательству компания в лице бухгалтерии и главного бухгалтера должна внести изменения и исправить показатели бухгалтерской отчетности так, чтобы показатель чистой прибыли соответствовал действительности.

— Если в результате ошибок и нарушений показатель чистой прибыли был занижен, то, после внесения изменений в бухгалтерский баланс и отчетность, должна появиться дополнительная чистая прибыль, которая тоже распределяется между учредителями по их решению.

— Если в результате ошибок и нарушений размер чистой прибыли был завышен и на основании неправильной информации уже были выплачены дивиденды, то после исправления ошибок показатель чистой прибыли будет немного занижен. В результате возникнет ситуация, когда первоначально учредители распределили себе больше чистой прибыли. В этом нет ничего страшного, потому что по истечении определенного периода размер чистой прибыли будет меньше, и участники распределят прибыль в меньшем объеме.

Если в бухгалтерском учете были совершены, а затем исправлены ошибки, то учредители, участники всё равно получат причитающиеся суммы дивидендов. Но процесс может растянуться во времени.

Чистые активы

Это разница между активами предприятия и его долгами (пассивами). Разница между активами и обязательствами фиксируется в итоговой строке раздела 3 бухгалтерского баланса предприятия. Условия:

- В соответствии с законом об ООО размер чистых активов обязательно должен превышать сумму уставного капитала. Если размер чистых активов меньше суммы уставного капитала, то компания обязана по истечении времени уменьшить его до размера чистых активов. Это влечет сложности и риски для компании, потому что многие предприятия малого бизнеса имеют минимально допустимый по законодательству размер уставного капитала: 10 тысяч рублей для ООО. Если возникает ситуация, при которой размер чистых активов меньше этой пороговой суммы, то, с одной стороны, компания обязана уменьшить величину уставного капитала, а с другой стороны, размер уставного капитала не может быть меньше 10 тысяч рублей.

- Если компания допускает такую ситуацию достаточно долго, то она попадает под санкции вплоть до ликвидации. Что касается выплаты дивидендов, то в соответствии с 29 статьей закона об ООО и с 43 статьей закона об АО, решение о выплате дивидендов нельзя принимать, если на этот момент стоимость чистых активов общества меньше его уставного капитала или станет меньше после выплаты дивидендов. Поэтому за размером чистых активов нужно обязательно следить.

- Выплата дивидендов в АО не допускается до тех пор, пока уставный капитал не оплачен в полном объеме.

Процедура выплаты дивидендов регламентируется корпоративным законодательством и уставом общества. Классический вариант — ежегодная выплата дивидендов по итогам финансового года, когда подготовлена бухгалтерская отчетность за прошедший год. В соответствии с законом об ООО, компания по итогам года должна провести очередное годовое собрание участников, акционеров, на котором утверждается бухгалтерская отчетность, размер чистой прибыли, а затем собственники компании принимают решение о распределении чистой прибыли.

Каким образом будет распределяться чистая прибыль? Этот вопрос находится в компетенции общего собрания участников. Государство в процессы распределения не вмешивается, оно контролирует процедуру с точки зрения налогообложения, потому что в момент принятия решения о выплате дивидендов, возникает налоговая база по НДФЛ.

- Результаты общего собрания акционеров или участников нужно оформлять: на это обращают внимание при проведении аудиторских проверок. Часто решения о распределении дивидендов и чистой прибыли принимаются устно и на этом основании выплачивают деньги. Впоследствии это может привести к серьезным проблемам: если кто-то из собственников, участников или акционеров посчитает, что он был обделен, то он имеет право обратиться в суд для восстановления его нарушенных прав. Если нет документа, оформленного на бумаге, то любой из сторон конфликта будет сложно ссылаться на него.

- При отсутствии протокола общего собрания бухгалтерия не имеет права отражать хозяйственные операции, делать проводки по начислению и выплате дивидендов. В соответствии с законом о бухгалтерском учете 402-ФЗ факты хозяйственной деятельности фиксируются в бухгалтерском учете только на основании первичных документов. В данном случае первичным документом является оформленное на бумаге решение общего собрания о выплате дивидендов.

Регулярность выплаты дивидендов

В ст. 28 Федерального закона от 08.02.98 г. № 14-ФЗ предусмотрено, что ООО вправе выплачивать дивиденды ежеквартально, один раз в полгода или ежегодно. В ст. 42 Федерального закона от 26.12.95 г. № 208-ФЗ указано, что акционерные общества могут принимать решения о выплате дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года.

![]()

С 1 апреля по 1 октября 2022 года действует мораторий на банкротство: кредиторы не могут инициировать процедуру (постановление Правительства от 28.03.2022 № 498). Компании, на которые этот мораторий распространяется, не имеют права распределять дивиденды (пп. 2 п. 3 ст. 9.1 и п. 1 ст. 63 Закона от 26.10.2002 № 127-ФЗ).

Чтобы выплатить дивиденды в этот период, нужно написать заявление с отказом от действия моратория.

Если участники общества, собственники или акционеры хотят распределять дивиденды чаще, чем раз в год, то им нужно перечитать устав и найти тот раздел, в котором говорится, в каком порядке и как часто могут выплачиваться дивиденды. Часто тексты уставов формируют исходя из общих принципов и имеющихся заготовок: при создании компании немногие задумываются над тем, как часто они хотели бы распределять дивиденды. Поэтому если в уставе зафиксировано, что дивиденды распределяются ежегодно, то прежде чем принимать решение об изменении периодичности, нужно внести изменения в устав.

В ООО срок выплаты дивидендов составляет не более 60 дней с момента принятия решения о распределении прибыли. Для АО срок отличается — 25 рабочих дней с даты, на которую определены получатели дивидендов. По истечении этого срока акционер, не получивший дивиденды, может расценивать этот факт как нарушение своих прав. Он может обратиться в суд или другим способом повлиять на компанию, поэтому за сроками выплаты нужно следить.

Часто предприятия, оформляя протоколы общего собрания, где принимаются решения о распределении чистой прибыли и о выплате, сразу фиксируют график платежей, чтобы было понятно, как суммы будут выплачиваться.

В случае малого бизнеса количество собственников невелико. Обычно они все физически присутствуют на общем собрании, где принимают решения о распределении чистой прибыли, выплате дивидендов и подписывают протокол. Если в тексте указан график выплат дивидендов, и если их часть будет выплачена позже, чем через 60 дней, то имея подписи собственников, впоследствии кому-то из акционеров будет сложно выдвигать претензии относительно сроков выплаты.

Формы выплаты дивидендов с точки зрения директора

— Классический вариант — выплата в денежной форме, наличной или безналичной. Если для собственников, акционеров и участников этот момент является важным, то не будет лишним указать в протоколе общего собрания, в какой форме и каким образом будут выплачиваться дивиденды.

Для собственников ООО, которые привыкли получать дивиденды наличными из кассы, есть тонкости и ограничения. Нашим законодательством, документами ЦБ, которые регламентируют кассовые операции, не допускается выплата дивидендов за счет наличной выручки, поступившей в кассу предприятия. Вывод может осуществляться только за счет денежных средств, которые были специально получены из банка или за счет других сумм, которые были возвращены в кассу компании разными способами, кроме поступлений, перечисленных в в п. 1 Указания Банка России от 09.12.2019 № 5348-У.

Акционерные общества вовсе не имеют права платить дивиденды наличными — для них обязателен безналичный порядок (п. 8 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ.

— Выплата не в денежном формате, а в виде имущества, принадлежащего компании (в виде основных средств, материалов, готовой продукции, дебиторской задолженности, ценных бумаг, права требования). То есть любых активов, которые есть на балансе предприятия и зафиксированы в бухгалтерской отчетности, утвержденной участниками.

Этот вопрос достаточно хлопотный и более дорогой с точки зрения налогообложения. По мнению Минфина и ФНС, выплата дивидендов любым имуществом, отличным от денег, признается реализацией. С точки зрения ст. 39 НК РФ, реализацией признается смена собственника по товарам, работам, услугам. При выплате дивидендов, например, основными средствами, первоначальным собственником было предприятие, новым собственником становится физическое лицо. Меняется статус этого имущества, возникает реализация и, как следствие, налогооблагаемая база. Если мы говорим об общем режиме налогообложения, то появляется НДС и налог на прибыль. Если мы говорим об упрощенной системе налогообложения, то здесь появляется дополнительный доход. При этом доход от реализации можно уменьшить на стоимость переданного имущества. Кроме того, удержать НДФЛ с имущества организация не сможет — об этом нужно будет сообщить в налоговый орган.

Таким образом, прежде чем принимать решение о выплате дивидендов неденежными средствами, обязательно проясните этот вопрос с вашей бухгалтерией, аудиторами или юристами, чтобы вы понимали, во что такая выплата дивидендов обойдется компании.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Здесь нет ограничений и проблем для компании, потому что вся чистая прибыль может быть распределена в соответствии с решениями собственников. Целесообразно отметить этот момент в протоколе общего собрания, на котором принимается решение о распределении и выплате дивидендов. Лучше прямо указать: «по итогам определенного отчетного периода, за 2022 год, чистая прибыль получена такая-то. По состоянию на отчетную дату, на 31 декабря 2022 года, у предприятия также имеется нераспределенная прибыль прошлых лет в таком-то размере».

Далее принимается решение распределить всю чистую прибыль, которая отражена в бухгалтерском балансе: ту, которая получена за отчетный период, и ту, которая осталась в распоряжении предприятия с прошлых лет. Цифры указывайте прямо и отражайте, какая доля чистой прибыли направляется на выплату дивидендов. НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Бухгалтеру

Первое, что должен сделать главный бухгалтер — отразить задолженность компании по выплате дивидендов перед своими акционерами, участниками или собственниками. Суммы нужно посчитать и начислить по каждому участнику. Проводка зависит от ситуации:

- участник трудоустроен в компании — Дт 84 Кт 70;

- участник не работает в организации или является юрлицом — Дт 84 Кт 75.

Проводка отражает начисление дивидендов на основании решения общего собрания. Без бумажного варианта протокола общего собрания, на котором закреплено решение о распределении дивидендов, эту проводку делать нельзя. Выплата дивидендов по результатам работы за год — событие после отчетной даты. Поэтому его следует раскрывать в пояснительной записке, а сами проводки составлять уже в периоде выплаты.

После появления проводки в бухгалтерском балансе предприятия возникает кредиторская задолженность в пассиве перед участниками по выплате дивидендов. Оборот по дебету 84 счета уменьшает чистую нераспределенную прибыль, которая фиксируется в 3 разделе «Баланс». Источником выплаты дивидендов является чистая прибыль, экономический смысл и правовая природа этой операции полностью соответствует действительности и не противоречит законодательству.

Формы выплаты дивидендов с точки зрения бухгалтера

— Рассмотрим классический вариант, когда дивиденды выплачиваются денежными средствами.

Дт 75 (70) кредитуется с 68 счетом НДФЛ, потому что в данном случае предприятие, являющееся источником выплаты дивидендов, признается налоговым агентом в соответствии со ст. 226 НК РФ. Налоговый агент обязан удержать и перечислить в бюджет удерживаемую сумму НДФЛ.

В соответствии со ст. 224 НК РФ, ставка налога по доходам, полученными физическим лицом в виде дивидендов, установлена в размере 13 %, если сумма дохода за год находится в пределах 5 млн рублей, и 15 %, если сумма доходов превышает 5 млн рублей. Ставка 15 % применяется к части дохода, превышающей 5 млн рублей.

Для нерезидентов ставка составляет 15 %, если международным соглашением не предусмотрено иное. Из общей суммы причитающихся к получению дивидендов часть необходимо отдать государству в виде налога — эту операцию и отражает первая проводка.

Оставшаяся сумма, 87 %, выплачивается акционеру, участнику, собственнику предприятия в денежной форме безналично или через кассу. Поэтому проводка формируется с корреспонденцией: Дт 75 (70) и Кт 50 (51).

После того, как сформированы две первые проводки, кредиторская задолженность по выплате дивидендов по 75 или 70 счету полностью закрывается. После уплаты налога и перечисления в бюджет (третья проводка — Дт 68.НДФЛ, Кт 50 (51)), предприятие выполнило все обязательства перед собственниками компании и перед государством в части удержания и перечисления суммы подоходного налога.

— Другой вариант выплаты дивидендов — это выплата за счет имущества предприятия.

Если общее собрание приняло решение выплатить дивиденды путем передачи акционерам основных средств или материалов, то выбытие этих активов должно проходить через 91 счет. Отражаем эти операции так:

1) Дт 75 (70), Кт 91.1. Здесь делается корреспонденция на стоимость основных средств, материалов, включая НДС. НДС учитывается в случаях, когда имущество передается в компаниях, применяющих общий режим налогообложения.

2) Дт 91.2, Кт 68.НДС. Проводка на сумму НДС. Используется в случае применения общего режима налогообложения.

3) Дт 91.2, Кт 01 или 10 счета. Здесь отражается балансовая стоимость материалов или остаточная стоимость основных средств.

Почему 91 счет? Это прочие доходы и расходы предприятия, потому что выбытие основных средств, материалов, то есть активов, не предназначенных для дальнейшей реализации, осуществляется через 91-е счета, а не через 90-е.

Если дивиденды выплачиваются путем передачи товаров или готовой продукции, то выбытие этих активов должно отражаться на счетах учета реализации. Поэтому в данном случае будет задействован 90-ый счет. Вот примеры проводок:

1) Дт 75.2 (70), Кт 90.1. Отражается стоимость товаров и готовой продукции, включая НДС.

2) Дт 90.3, Кт 68 НДС. Проводка на сумму НДС, если применяется общий режим налогообложения.

3) Дт 90.2, Кт 41 или 43. Списание балансовой стоимости товаров или готовой продукции.

При выплате дивидендов в неденежной форме, у компании (источника выплат) остается обязанность удержать налог, потому что она является налоговым агентом. С другой стороны, у компании нет физической возможности сделать это. Если выплата осуществляется в натуральной форме, то денег, с которых можно удержать налог, нет. По-другому взыскать эти суммы невозможно, особенно если учредитель, акционер или собственник не являются сотрудниками компании.

У источника выплат — предприятия (у налогового агента) нет возможности удержать подоходный налог с таких дивидендов, поэтому компания обязана в течение месяца направить уведомление о невозможности удержать подоходный налог в налоговую инспекцию по месту регистрации физического лица, которому выплачиваются дивиденды, и по месту собственной регистрации. В этой ситуации никаких претензий к предприятию не будет. Получив такую информацию, налоговые органы будут самостоятельно выходить на физическое лицо и требовать уплатить причитающуюся сумму налога.

<Если компания выплачивает дивиденды денежными средствами (в наличной или безналичной форме), то у нее возникает обязанность исчислить налог, удержать его, перечислить в бюджет и по итогам года до 25 февраля подать сведения о выплаченных суммах в пользу физических лиц в виде справки о доходах физлица и удержанных суммах налога (приложение к 6-НДФЛ), где нужно указать и суммы выплаченных дивидендов. Ставка НДФЛ составляет 13 — 15 %, никаких дополнительных налогов с этих сумм уплачивать не нужно.

Страховые взносы с выплаченных дивидендов не удерживаются. Так как в соответствии со ст. 420 НК РФ базой для начисления взносов являются:

- выплаты в рамках трудовых отношений,

- выплаты по договорам ГПХ, предусматривающие выполнение работ или оказание услуг (договор подряда и договор возмездного оказания услуг).

Главный бухгалтер должен уметь четко идентифицировать выплаты сотрудникам компании. Если деньги выплачиваются на основании трудового договора и человек получает их за выполнение трудовых обязанностей, то это выплаты в рамках трудовых отношений. Они облагаются взносами во внебюджетные фонды.

К таким выплатам нельзя отнести дивиденды, потому что они выплачиваются физическим лицам вне зависимости от того, насколько хорошо или плохо они работали. Выплата дивидендов — это распределение чистой прибыли, которая осталась после уплаты всех налогов. Даже те собственники компании, акционеры и участники, которые являются сотрудниками и часто руководителями фирмы, получают дивиденды не за результаты своего труда, а за результат деятельности всей компании, потому что:

1) прибыль осталась в распоряжении компании

2) чистая прибыль — это результат деятельности не только руководителя

Это значит, что выплата дивидендов не является выплатой в рамках трудовых отношений. Именно поэтому дивиденды не облагаются взносами во внебюджетные фонды. Об этом несколько раз упоминал ФСС в письмах.

Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?

Здесь можно сравнивать разные режимы налогообложения. При общем режиме налогообложения ставка налога на прибыль составляет 20 % от прибыли, полученной компанией в целом от финансово-хозяйственной деятельности. Сравним это, например, со ставкой, предусмотренной для УСН с объектом налогообложения “Доходы минус расходы”. Общая ставка составляет 15 %. Цена дивидендов в первом и втором случае отличается, потому что для того, чтобы распределить дивиденды на общем режиме налогообложения, нужно заплатить 20 % государству, а находясь на упрощенке — всего 15 %.

Таким образом, если компания находится на УСН, то налоговая нагрузка при выплате дивидендов ощутимо ниже, чем для ситуаций, когда предприятие находится на общем режиме налогообложения.

Периодичность выплаты дивидендов

Российским корпоративным законодательством предусмотрено несколько вариантов выплаты дивидендов: ежеквартальный, по полугодиям и по итогам года. Если руководители вашей компании заинтересовались вариантом, при котором дивиденды будут выплачиваться ежеквартально, то главный бухгалтер обязательно должен их предупредить о рисках, которые в связи с этим возникают.

1) В уставе нужно предусмотреть ежеквартальное распределение прибыли и выплату дивидендов. Каждый факт распределения чистой прибыли и направления на выплату дивидендов должен быть запротоколирован и зафиксирован на бумаге, должно быть решение общего собрания.

2) Напомним, дивиденды — это распределение чистой прибыли, оставшейся после уплаты всех налогов. При ежеквартальной выплате может сложиться такая ситуация, что по итогам 1, 2 и 3-го кварталов компания постоянно распределяла прибыль, а вот в конце года получила убыток.

В таком случае выплаты, которые были произведены в течение года, по итогам первого квартала, полугодия и 9 месяцев, будут переквалифицированы налоговыми органами в выплаты за счет чистой прибыли. С них нужно будет уплатить не только НДФЛ, но и взносы во внебюджетные фонды по совокупной ставке 30 %, потому что по итогам года получился убыток, и выплаченные суммы не могут быть дивидендами.

Эту мысль бухгалтерия должна озвучить акционерам, чтобы они понимали, если им хочется выплачивать себе дивиденды чаще, чем раз в год, то нужно следить за тем, чтобы каждый год компания заканчивала с прибылью. В противном случае возникнет дополнительная налоговая нагрузка на предприятие и непосредственно на акционеров.

3) Поскольку чистая прибыль, которая осталась у предприятия, является собственностью этой компании и собственностью акционеров, то акционеры, участники, собственники предприятия могут как угодно распоряжаться этими деньгами. В том числе может быть принято решение о непропорциональном распределении чистой прибыли.

Например, у ООО два собственника, каждому из которых принадлежит по 50 %. Они могут принять решение о непропорциональном распределении, например, в соотношении 90 и 10. Однако сумма превышения над его долей уже не будет признаваться дивидендами, потому что дивиденды — это часть чистой прибыли, подлежащей распределению в соответствии с долей, которая принадлежит акционеру, собственнику или участнику.

В результате из полученных 90 только 50 рублей являются дивидендами, с них нужно уплатить НДФЛ по ставке 13 %, а взносы во внебюджетные фонды уплачивать не нужно. Сумма в размере 40 рублей признается выплатой за счет чистой прибыли. С нее удерживается НДФЛ по ставке 13 %, и платятся взносы во внебюджетные фонды по совокупной ставке 30 %.

Как уменьшить налоговую нагрузку с помощью дивидендов

Если сотрудники компании одновременно являются ее учредителями, то часть дохода им можно выплачивать в виде дивидендов. С выданной суммы нужно будет удержать только подоходный налог, страховые взносы платить не придется.

Уменьшить налог на прибыль за счет дивидендов нельзя. Так как в соответствии с НК РФ дивиденды не признаются в качестве расходов при расчете налога на прибыль.

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатахформе, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Как отразить финансовые результаты от обычных видов деятельности организации

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 – стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы». Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 – стр. 2210 – стр. 2220.

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350.

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 – стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006)

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о финансовых результатах

Я посвятил несколько статей доходам, расходам, прибылям и убыткам. Пришло время собрать их в полезный инструмент для руководителя. Этот инструмент называется отчётом о финансовых результатах (Income Statement). До 2012 года в России он назывался отчётом о прибылях и убытках — многие по привычке называют его так. Еще один псевдоним, прилипший в прошлом десятилетии, — Форма № 2.

Этот отчёт содержит информацию о том, из каких доходов и расходов сложился финансовый результат, который получила компания. Хотите понять почему у вас вот такая прибыль или откуда взялся убыток — начните с изучения отчёта о финансовых результатах.

Отчёт о финансовых результатах и бухгалтерский баланс — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять стоит ли иметь с вами дело. Форма отчёта о финансовых результатах утверждена Приказом Минфина России от 02.07.2010 N 66н, но, как и у баланса, суть его одинакова в России, Зимбабве, США и любой другой стране.

Важный момент: доходы в отчёте о финансовых результатах приводятся в нетто-оценке — без НДС и акцизов.

Анализ отчета о финансовых результатах позволяет понять эффективность бизнеса. Особенно полезно анализировать рентабельность. Как это делать — расскажу в следующих выпусках ликбеза.

Структура отчёта о финансовых результатах

Отчёт о финансовых результатах состоит из трёх частей.

Верхняя часть отчёта посвящена основной деятельности компании. Здесь сверху вниз расположены следующие показатели (кликайте по показателю, чтобы перейти в статью о нем):

выручка;

себестоимость продаж

валовая прибыль (убыток) — разница между выручкой и себестоимостью продаж;

коммерческие расходы;

управленческие расходы;

прибыль (убыток) от продаж — разница между валовой прибылью (убытком), коммерческими и управленческими расходами.

Средняя часть нужна для определения прочих доходов и расходов:

доходы от участия в других организациях (дивиденды и стоимость активов, полученных при выходе из капитала других компаний);

проценты к получению — проценты, начисленные по депозитам и выданным займам;

проценты к уплате — проценты, начисленные по взятым кредитам и займам;

прочие доходы — все прочие доходы, кроме процентов к получению;

прочие расходы — все прочие расходы, кроме процентов к уплате.

В нижней части определяется финансовый результат по всей деятельности компании:

прибыль (убыток) до налогообложения;

налог на прибыль;

прочее — это дополнительные показатели, которые могут влиять на чистую прибыль. Например, штрафы и пени по налогам или сумма налога по УСН, если компания применяет специальный налоговый режим;

чистая прибыль (убыток).

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Пример построения отчёта о финансовых результатах

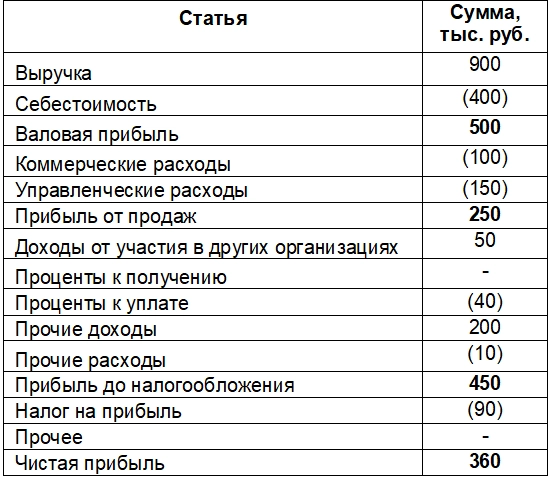

ООО «Рога и копыта» за январь 2020 года получило следующие доходы и расходы:

выручка от продаж продукции — 900 тыс. руб.

себестоимость продаж — 400 тыс. руб.

коммерческие расходы — 100 тыс. руб.

управленческие расходы — 150 тыс. руб.

дивиденды на акции ПАО «Газпром» — 50 тыс. руб.

проценты по взятым кредитам — 40 тыс. руб.

доход от продажи основного средства — 200 тыс. руб.

расчётно-кассовое обслуживание банка — 10 тыс. руб.

налог на прибыль — 90 тыс. руб.

Отчёт о финансовых результатах ООО «Рога и копыта» выглядит так. Так же, как и в других формах отчётности, круглые скобки означают, что сумму при определении итога нужно вычитать, а не прибавлять.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

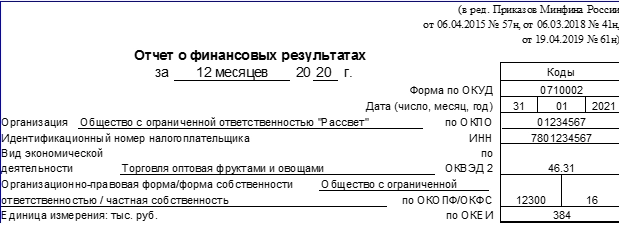

Как заполнить шапку отчёта о финансовых результатах

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.