Под балансовой стоимостью активов (БСА) организации понимается стоимость ее имущества, указанная в финотчетности. Этот показатель применяется в различных целях, как для управленческих решений, принимаемых внутри организации, так и при подаче заявок на банковский кредит или при привлечении сторонних инвесторов. О том, как он рассчитывается, и для каких целей применяется, узнайте далее.

Справка о балансовой стоимости имущества – образец рассмотрим в материале далее – составляется практически в любой организации, хотя и не является обязательным документом, относящимся к финансовой отчетности. Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании. О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Что это за справка, и для чего она нужна

Информация об активах организации, их структуре, количестве, местонахождении и стоимости крайне важна для принятия управленческих решений. Ее запрашивают:

- банки при получении заявки на кредитование — справка об имуществе, состоящем на балансе организации, поможет определить, каким залогом располагает заемщик, и принять решение о размере и сроках кредита;

- инвесторы при принятии решения о финансировании проектов;

- страховые организации, прочие контрагенты.

Справка о балансовой стоимости активов используется предприятиями при подготовке аналитических сводных отчетов в управленческом учете. В отдельных случаях может потребоваться такой бланк для повышения доверия к компании со стороны контрагентов или кредитных, страховых учреждений. На основе балансовой справки можно судить об уровне платежеспособности фирмы, привлекательности для сторонних инвесторов. Каждая организация самостоятельно решает, с какой периодичностью формировать информацию о балансовой стоимости активов, в каком формате и как должен выглядеть шаблон.

Что это такое

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств представляет собой показатель имущественных объектов в текущем периоде. Она образуется после вычета амортизационных начислений и убытков от обесценивания.

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Приложение 2к Порядкузаключения договоров арендымуниципального имуществамуниципального образования”Дмитрошурское”

СПРАВКАо балансовой стоимости объекта аренды

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды оценки, такие как первоначальная и остаточная стоимость. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее определяют по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная оценка является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная оценка — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Что такое балансовая стоимость активов и где ее увидеть в балансе

Нормативными документами, уточняющими, что такое балансовая стоимость активов, где посмотреть в балансе этот показатель, и что в него включается, являются:

Данные документы определяют, что балансовая стоимость активов (строка в балансе 1600) это сумма валюты баланса. В самом документе это та строка, которая содержит надпись «Баланс» под вторым разделом бухгалтерского баланса. Фактически, это сумма итогов раздела I «Внеоборотные активы» и раздела II «Оборотные активы» этой формы отчетности.

Пример подсчета БСА

По итогам 2019 года актив баланса предприятия имеет следующий вид:

В рассматриваемом примере, определяя балансовую стоимость активов, строка в балансе 1100 суммируется со строкой 1200. Итого получаем:

Строка 1600 = 768 010 + 667 930 = 1 435 940 тыс.руб. – БСА организации по состоянию на 31.12.2019 г.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату организовали переоценку.

Вот формула, которая показывает, как рассчитать остаточную стоимость основных средств:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не вправе выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

А вот как определить остаточную стоимость основных средств при расчете показателя с использованием аналитических счетов бухгалтерского учета:

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 надлежит вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Справка о балансовой стоимости активов

Справка о балансовой стоимости актива — это документ, подтверждающий стоимость имеющихся у предприятия активов, например, для оформления кредита в банке, для собственников предприятия, для реализации имущества. В статье рассмотрим, какой документ позволяет это сделать.

Унифицированной формы такого документа нет, разрабатывает его каждая организация самостоятельно на бумажном носителе или в электронной форме. Законодательно установленных требований о наличии справки в тех или иных случаях нет. оставляют ее в зависимости от места предъявления по двум показателям:

- по балансовой стоимости актива;

- по рыночной оценке.

Что отражается в справке

Справка должна включать стоимостные показатели по имеющимся у предприятия на конкретную дату активам: внеоборотным и оборотным. Для внеоборотных целесообразно указать дату их постановки на учет, начисленную амортизацию и, соответственно, остаточную (балансовую) стоимость, проведенные в отношении объекта модернизацию, реконструкцию, переоценку.

Кроме того, как и в любом первичном документе, справка следующие реквизиты:

- наименование;

- дату составления;

- наименование организации-составителя;

- наименование каждого вида имущества (в текстовом, табличном и других вариантах);

- единицу измерения;

- должности и подписи ответственных лиц (с расшифровкой).

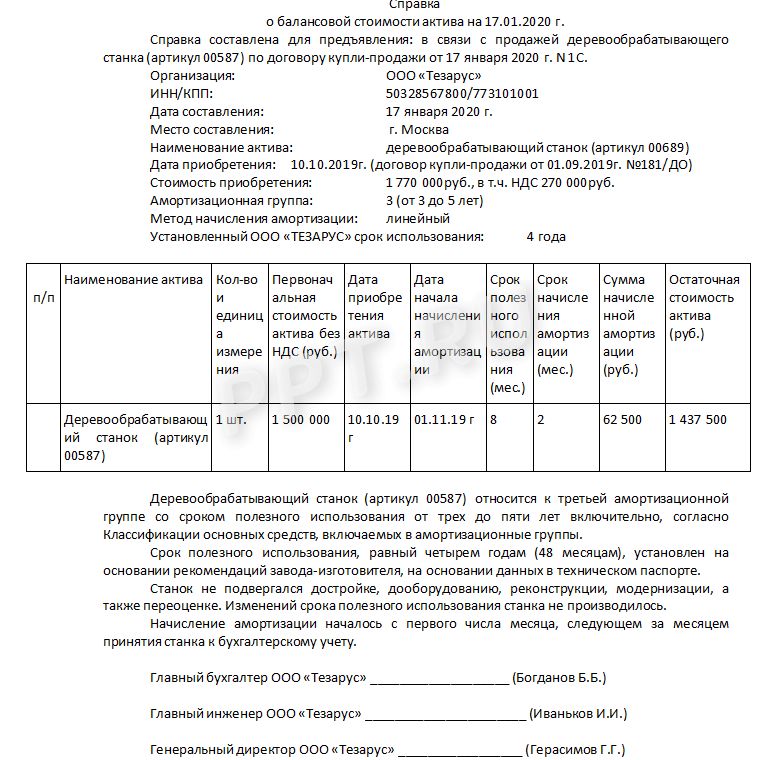

Правильное заполнение официальной бумаги и возможные формулировки рассмотрим на примере составления справки, в отношении которого организация имеет намерения по его реализации 17.01.2019. На эту дату составляется документ.

Вам в помощь образцы, бланки для скачивания

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Справка о балансовой стоимости отчуждаемого недвижимого имущества по отношению к балансовой стоимости активов общества с ограниченной ответственностью

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма справки о балансовой стоимости отчуждаемого недвижимого имущества по отношению к балансовой стоимости активов общества с ограниченной ответственностью

Разработана: Компания “Гарант”, январь, 2017 г.

Справка об основных средствах на балансе и их стоимости

Справка об основных средствах на балансе — это документ, в котором содержится расшифровка по объектам ОС с указанием их остаточной стоимости на определенную дату.

Расшифровка балансовой стоимости имущества не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Такой документ часто запрашивают банки для информации об имуществе, передаваемом в залог при оформлении кредита. Форма бланка законодательством не регламентирована. Обычно специалисты кредитного отдела разрабатывают форму расшифровки самостоятельно. Бухгалтеру остается лишь вписать данные по объектам основных фондов.

Помимо банков, детализация по основным средствам интересна потенциальным инвесторам — при оценке стоимости и структуры активов и собственникам бизнеса — при определении доли при ликвидации. Выписку из бухгалтерской отчетности о структуре ОС вправе запросить налоговые органы при проведении проверки по начислению налога на прибыль. В этом случае, помимо стоимости объектов, понадобится расшифровка начисляемой амортизации.

В некоторых ситуациях требуется предоставить справку по конкретному объекту или отдельно по каждому основному средству без указания стоимости. Примерный образец справки, что на балансе числится имущество, выглядит следующим образом:

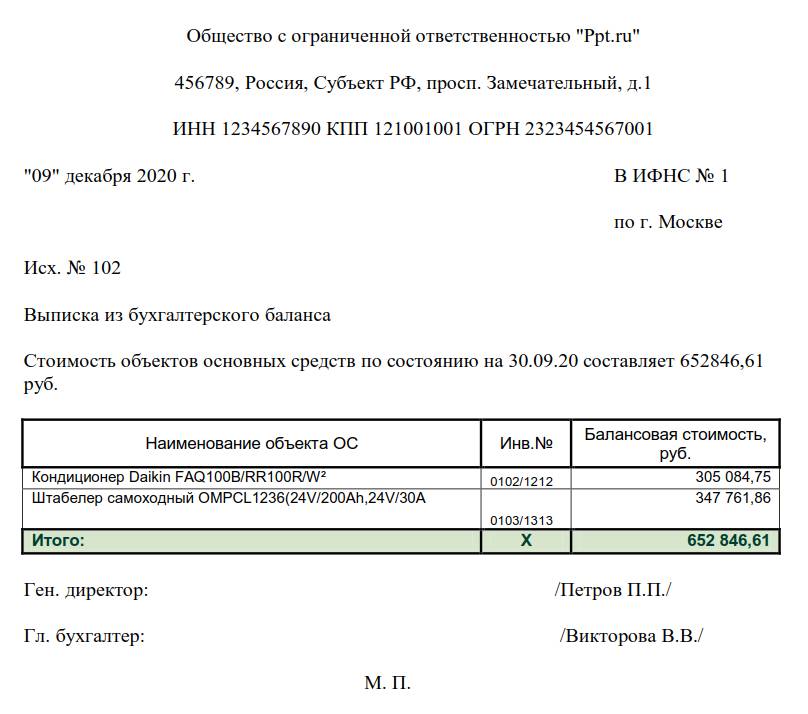

Общество с ограниченной ответственностью «Ppt.ru»

456789, Россия, Субъект РФ, просп. Замечательный, д. 1

ИНН 1234567890 КПП 121001001 ОГРН 2323454567001

«09» декабря 2020 г.

Настоящим удостоверяется, что кондиционер Daikin FAQ100В/RR100R/W² является собственностью и находится на балансе ООО «Ppt.ru», инв. номер 0102/1212.

Ген. директор:_______________/Петров П.П./

Гл. бухгалтер:_____________/Викторова В.В./

Кто и какие сведения в нее записывает

Документ составляется бухгалтером с использованием данных из программы. Для подготовки используются оборотно-сальдовые ведомости по счетам 01 и 02. Выгрузив один из этих отчетов в Excel и добавив столбец с данными амортизации по каждому объекту, получаем необходимую расшифровку.

Вот для примера образец выписки по объектам ОС из бухгалтерского баланса, предоставляемой в ФНС:

Образец

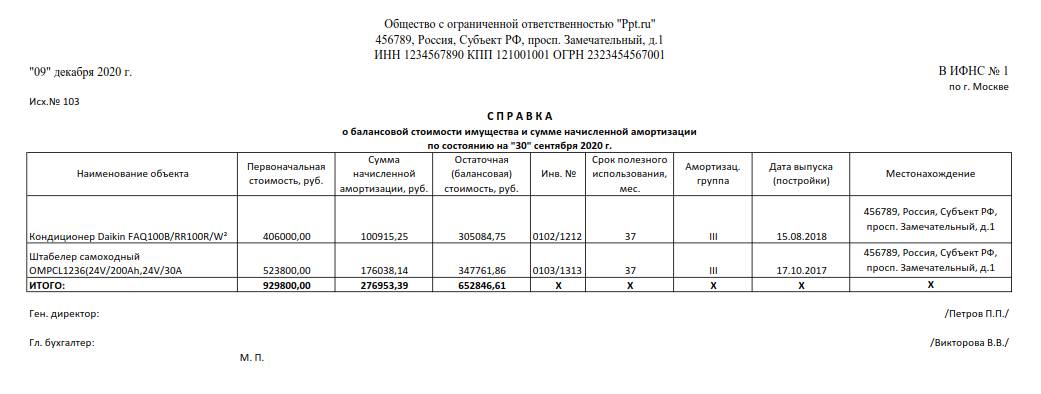

Полная детализация по основным средствам включает такие показатели:

- наименование ОС;

- цена приобретения;

- сумма начисленной амортизации;

- остаточная стоимость;

- инвентарный номер;

- срок полезного использования;

- амортизационная группа;

- дата выпуска (постройки);

- местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности “Финансы и кредит”. Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Шаблоны и формы

Заполняем справку о балансовой стоимости активов

Справка о балансовой стоимости активов — это документ, который иллюстрирует актуальную ценность имущества организации на конкретную дату. Рассказываем, для чего необходима такая справка, и как ее заполнять.

Для чего может потребоваться

Образец справки о балансовой стоимости активов отражает текущую ценовую величину имущественных фондов учреждения по балансу. В ней отражена информация о стоимостной оценке оборотных и внеоборотных активов организации. Именно поэтому она необходима в ситуациях, когда деятельность организации напрямую связана с определением показателя балансовой стоимости активов (БСА).

Запросить такой финансовый документ могут внутренние и внешние пользователи бухгалтерской отчетности, такие, как:

- учредители — для ознакомления с актуальным финансовым положением предприятия;

- инвесторы, страховые и кредитные организации — для проверки платежеспособности и стабильности учреждения с целью принятия дальнейших решений относительно вложений денежных средств.

Для крупных организаций регистр может понадобиться для признания масштаба сделки (БСА — показатель определения крупной сделки). Или же для подтверждения необходимости заключения того или иного соглашения.

Как заполнить

Унифицированный или законодательно утвержденный формат данного документа отсутствует. Справка о балансовой стоимости не является обязательной для заполнения в составе периодической либо итоговой бухгалтерской отчетности. Каждое предприятие принимает решение о форме (шаблоне), содержательной части, сроках и частоте подготовки регистра самостоятельно, прописав данные локальные нормы в учетной политике учреждения.

Таким образом, справка о балансовой стоимости формируется в свободной форме. Для наиболее полного отражения информации в документ можно включить следующие сведения:

- реквизиты самого регистра, номер, дату и место составления;

- организационные сведения об учреждении – наименование, ИНН, КПП, адрес, форма собственности, организационно-правовая форма;

- отчетный период;

- табличная часть: стоимостная оценка имущественных ценностей организации с расшифровкой всех типов активов, принадлежащих учреждению на правах собственности.

Не будет нарушением и составление формы в сокращенном варианте – в виде обычного письма, отражающего показатели оборотных и внеоборотных объектов за отчетный период (на начало и конец года).

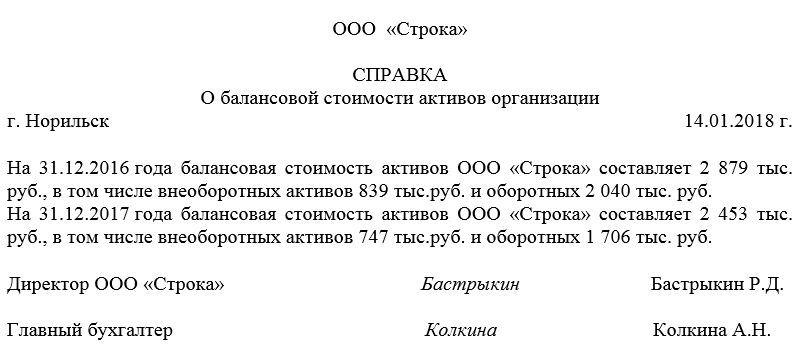

Пример справки о балансовой стоимости активов

Об авторе статьи

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Вместе с эти материалом часто ищут:

Шахматная ведомость — это специальный регистр бухучета, необходимый для обобщения информации. Определим ключевые особенности составления шахматной ведомости, приведем актуальный бланк и пример заполнения.

13 мая 2019

Каждое событие в финансово-хозяйственной жизни организации должно быть подтверждено документально и отражено в установленном порядке на соответствующих счетах бухгалтерского учета. Расскажем о ключевых особенностях документального оформления операций хозяйственной деятельности компании.

26 января 2019

Договор на бухгалтерское обслуживание — это соглашение, которым одна сторона поручает другой ведение всех вопросов бухучета: оперативный ежедневный бухучет, составление и подача отчетов, исчисление налогов, сборов и взносов.

6 декабря 2019

Форма 3-НДФЛ — это налоговая декларация о доходах граждан. Применяется для отчетности и заявления вычетов. Бланк скорректировали в очередной раз, и отчет за 2021 год придется заполнять по новым правилам.

2 марта 2022

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

Подробно про оборотные активы.

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

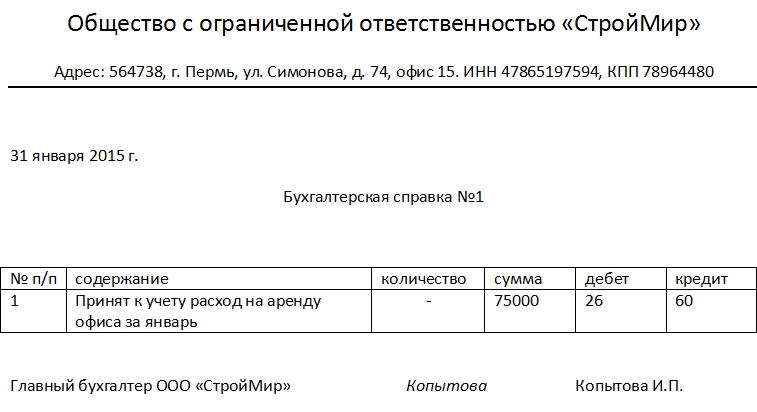

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

номер действия (по порядку),его суть,количество,точная сумма,номер регистра, по которому проходила операция. - номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Счет 01 “Основные средства” в бухгалтерском учете

Счет 01 в бухгалтерском учете используют для решения задач по учету основных средств предприятия в разрезе их стоимости и местах эксплуатации. Каждое перемещение актива фиксируется и находит свое отражение в бухгалтерских документах. Суммы по основным средствам обязательно показываются в балансе.

Для справки предприятия могут создавать табличные формы, разрабатывать текстовые шаблоны. Главная задача – отразить все имеющиеся у компании активы внеоборотного и оборотного типа. В справке их надо показывать в стоимостном выражении в единой валюте. Для наглядности рекомендуется приводить данные по состоянию на начало периода аналитического учета и на дату его завершения. Это позволит увидеть изменение платежеспособности, проследить динамику улучшения или ухудшения ликвидности ресурсов предприятия.

Справка о балансовой стоимости активов (образец можно создать самим, на основе нижеприведенного, т.к. установленного законодательно бланка не существует) может выглядеть как построчная расшифровка состава оборотных и внеоборотных фондов. Обязательно надо вывести итоги по разным типам активов и сравнить их. Если результаты анализа показывают превышение стоимости оборотных ресурсов над внеоборотными, это свидетельствует о хорошем уровне платежеспособности предприятия.

Справка об остаточной стоимости

Подборка наиболее важных документов по запросу Справка об остаточной стоимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Форма: Справка о балансовой стоимости активов организации(Подготовлен для системы КонсультантПлюс, 2023)

Форма: Справка о балансовой стоимости основных средств (образец заполнения)(КонсультантПлюс, 2023)

Вопрос: Как оформить справку о балансовой стоимости активов?(Консультация эксперта, 2023)

Готовое решение: Безвозмездная передача имущества на УСН(КонсультантПлюс, 2023)У вас должны быть документы, которые подтвердят стоимость имущества, например договор дарения, отчет независимого оценщика, справки об остаточной стоимости имущества, о затратах на его создание (п. 8 ст. 250 НК РФ).

Какие проводки использовать

Представим основные бухгалтерские записи в таблице:

Какие счета бухучета использовать

Величину оценки имущества по остатку определяют и по показателям бухгалтерского счета — сравнивая сальдо по определенным счетам. Бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель.

Счет 01 «Основные средства» используется в бухучете для отражения первоначальной стоимости ОС. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01. Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на конкретную дату.

Счет 02 «Амортизация основных средств» применяется для фиксации учетных данных по амортизационным отчислениям. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса. Для расчета остаточной ценности бухгалтеру надлежит выявить итог по кредитовому обороту на определенное число.

Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее. Само действие выполняется так: ОСт = сальдо по Дт 01 – сальдо по Кт 02.

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства.

Вот что включает остаточная стоимость основных фондов в бухгалтерском балансе:

- строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете;

- строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. Необходимо сформировать обороты по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация. Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05.

Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений. Списывают не только стоимостную величину по остатку, но и первоначальную стоимость. Документальное основание для операции — справка-расчет остаточной стоимости реализованного имущества. Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01.11 — «Выбытие». На нем отражается цена реализации, отличная от цены приобретения имущественного объекта.

Кто и как составляет справку

Как правило, все данные берутся из бухгалтерской программы, поскольку там информация предоставлена наиболее полно. Ну а над их группировкой придется немного поколдовать, чтобы предоставить сведения заинтересованному лицу в надлежащем виде.

В каких-то случаях достаточно обычной оборотно-сальдовой ведомости (ОСВ) по счету 01, а иногда вовсе не требуется предоставлять данные по всем имеющимся ОС, достаточно лишь выписки о том, что ОС находится на балансе предприятия.

Например, вот такой:

из ведомости учета основных средств на балансе

НКО «Негосударственный фонд помощи ветеранам»

Выписка предоставляется по запросу контрагента.

Главный бухгалтер_______________Викторова В.В.

Выписка пригодится, например, при заключении договора купли-продажи ОС. Она подтверждает, что приобретаемое имущество учтено на балансе продавца в составе основных средств, а значит, является его собственностью.

Это самый простой образец выписки из основных средств, числящихся на балансе организации. Выписку можно заменить обычной справкой, если это устраивает получателя информации.

Согласитесь, вряд ли целесообразно передавать информацию по всем ОС, числящимся на балансе, если информация нужна лишь по одной-двум позициям.

Так, подтвердить, что транспортное средство находится на балансе учреждения, удобно именно справкой.

Наиболее развернутая ведомость потребует от составителя больше внимания и времени. Ее формируют на основании ОСВ по счету 01 на нужную дату. При необходимости надо указать остаточную стоимость на дату или выделить сумму начисленной амортизации, к данным ОСВ счета 01 добавляют сведения из ОСВ по счету 02.

Удобно выгружать оборотки в Exel и готовить ведомость там, убирая или добавляя необходимые графы. Word тоже используется, но подсчитывать длинные столбцы цифр удобнее в Exel.

Образец справки об основных фондах организации

Вот так выглядит актуальная форма сведений о балансовой стоимости основных средств.

По такой форме допустимо подготовить расшифровку балансовой статьи 1150 «Основные средства» для подачи в банк в составе пакета документов для кредитования.

Стаж в должности главного бухгалтера коммерческих предприятий более 30 лет. Есть опыт работы финансовым директором и даже налоговым инспектором.

Для чего применяется этот показатель на практике?

Показатель БСА применяется в целях финансового анализа деятельности организации, позволяя оценить ее финансовое состояние.

Например, этот показатель применяется при расчете:

Данные коэффициенты позволяют оценить процент прибыли, получаемой с каждого вложенного в имущество рубля, а также определяют эффективность использования активов.

В большинстве случаев эти показатели организация использует для самоанализа, чтобы оценить текущее состояние дел и наметить перспективы своего развития. Также они могут поспособствовать привлечению инвесторов, демонстрируя эффективность менеджмента организации.

Сведения о состоянии активов (в виде справки) организация может предоставлять:

- в страховые компании;

- по запросу контрагентов.

Но в ряде случаев показатель БСА организация обязана рассчитывать, чтобы выполнить требования закона, предъявляемые к оформлению крупных сделок. БСА – это основной показатель, определяющий отнесение или не отнесение проводимой организацией сделки к разряду крупных.

Основанием обязательности определения БСА являются:

- закон об ООО № 14-ФЗ от 08.02.1998 г. (п.1 ст. 46);

- закон об АО № 208 –ФЗ от 26.12.1995 г. (п.1 ст. 78).

Согласно этим нормам, для одобрения крупной сделки, которая составляет 25% и более от балансовой стоимости активов организации (АО или ООО) на последнюю отчетную дату, обязательно решение собрания акционеров или общего собрания учредителей. Совершение сделки без наличия такого решения недопустимо.

Для того, чтобы определить, является сделка крупной или нет, необходимо подсчитать, сколько процентов от БСА составляет стоимость реализуемого или приобретаемого имущества. Если эта доля равна или превышает 25%, необходимо соблюсти все требуемые законом формальности, иначе сделка считается недействительной.

Так, в нашем примере согласие учредителей потребуется для совершения сделок на сумму от 358 985 тыс.руб. (1435940 х 25%).

Поэтому необходимо с особой тщательностью подходить к оценке балансовой стоимости активов, чтобы быть уверенными в легитимности сделки.

Еще одним аргументом в пользу важности точного определения этого показателя является возможность попасть под налоговый мониторинг. Эта практика применяется в РФ с 2016 г. Налоговый мониторинг для организации означает прекращение налоговых проверок, как камеральных, так и выездных. При этом ФНС РФ по организациям, присоединенным к системе налогового мониторинга, путем удаленного доступа к их информационным системам и отчетности проверяет операции, которые посчитает особо рисковыми.

С заявлением о проведении мониторинга могут обратиться компании, у которых сумма доходов в предыдущем году составила минимум 3 млрд. руб., налогов – 300 млн. руб., а балансовая стоимость активов в балансе по состоянию на 31 декабря предшествующего года – не менее 3 млрд. руб. (п. 3 ст. 105.26 НК РФ).

Таким образом, правильный расчет балансовой стоимости активов организации позволяет не только оценить ее финансовое состояние, но и гарантировать легитимность сделок с ее имуществом.

Зачем нужна справка о балансовой стоимости ОС?

Проверка остаточной стоимости ОС на УСН при лизинге

С 01.01.2022 именно лизингодатель должен начислять амортизацию по лизинговым основным средствам (ОС). Как следует учитывать данные амортизируемые ОС для применения упрощенного спецрежима, разъясняет Департамент налоговой политики Минфина (письмо № 03-11-06/2/20994, 18.03.2022).

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

- для внутреннего анализа платежеспособности организации;

- для целей управленческого учета;

- для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

- по окончании отчетного периода (как правило, годового);

- по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

Проверить правильно ли вы определили балансовую стоимость имущества можно с помощью Путеводителя по налогам от экспертов «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

В каком виде оформляется документ

- в письменном виде от руки;

- в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

- на стандартном листе офисной бумаги формата А4;

- на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

Бухгалтерская справка о балансовой стоимости

Решение о проведении переоценки основных объектов принимает руководство. Переоценку проводят раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности. Это не обязательная процедура, решение принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно. Процедуру организуют в конце расчетного периода — года (по состоянию на 31 декабря).

В результате переоценки определяется величина восстановления. Восстановительная стоимость основных средств — это новый оценочный показатель конкретного актива после того, как его переоценили.

Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке. База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия:

- пересчитать текущую стоимость ОС;

- рассчитать обновленную величину амортизации;

- отразить новые суммы в бухгалтерском учете;

- внести величину дооценки в добавочный капитал;

- отразить образовавшуюся уценку в составе прочих расходов.

Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку.

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

- период или дату, на которую отражена информация о балансовой стоимости имущества;

- перечень и стоимость объектов;

- «живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

- в разрезе инвентарных номеров;

- в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

- на определенную дату одного отчетного периода (например, на 31.12.2023 г.);

- в динамике на сопоставимые даты двух, трех и более периодов (на конец 2022 г. и 2023 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

Структура справки о балансовой стоимости активов

В справке надо предусмотреть графы для такой информации:

- Название типа документа.

- Сведения, идентифицирующие организацию, деятельность которой анализируется.

- Дата оформления документа и место его составления.

- Если целью подготовки справочного материала является удовлетворение запроса контрагента или потенциального инвестора, то в бланке должно быть указано, кому предоставляются сведения и на каких основаниях.

- Период, за который приведены данные (обязательный элемент, позволяющий оценить актуальность сведений).

- Стоимостная оценка разных типов активов, находящихся в собственности у компании.

- Расшифровка активов и итоговые величины по категориям объектов.

Заполненная справка о балансовой стоимости активов подписывается главным бухгалтером и руководством компании. Применение факсимильной подписи для такой документации является нежелательным. Балансовая справка может оформляться на фирменных бланках. Формат бумаги, – как для всей документации – А4. Регистрация справки при выдаче ее третьим лицам должна быть осуществлена в журнале исходящей документации. В момент регистрации документа во внутренних журналах указывается номер справки, дата и лицо, которому передан бланк. Получатель обязательно подтверждает факт передачи ему справки своей подписью. Балансовая справка может быть подготовлена в одном экземпляре или с заверенными копиями, если пользователей аналитической информацией будет несколько.

Образец справки о балансовой стоимости

Образец справки о балансовой стоимости основных средств подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу.

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость ОС просто необходима: она служит базой для расчета среднегодового показателя за отчетный и предшествующий периоды. Исчисленное значение используется для:

- осуществления сделок по купле-продаже и имущественному обмену и разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- проведения банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не вправе применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества появляется как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91. Образовавшийся убыток учитывается в составе затрат равномерно — равными частями в течение определенного расчетного периода. Временным промежутком в этом случае является месяц. Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.

Период изменяется с учетом понижающих или повышающих коэффициентов, исчисленных на основании амортизационной премии. Если применялась ускоренная методика расчета амортизации, то специалисту рекомендуется снизить расчетный период (письмо Минфина № 03-03-06/1/511 от 04.08.2009). Если использовался понижающий коэффициент, расчетный период, наоборот, увеличивается (письмо Минфина № 03-03-06/2/280 от 23.11.2011).

Какие сведения указываются в документе

Поскольку законодательно не установлено, каким документом подтверждается нахождение оборудования на балансе предприятия, справка имеет произвольную форму и составляется в соответствии с запросом заинтересованного лица. Обычно в ней указывают:

- реквизиты организации-составителя;

- инвентарный номер, наименование и количество единиц объектов основных средств;

- их местонахождение (особенно важно при наличии обособленных подразделений);

- даты приобретения и ввода в эксплуатацию;

- принадлежность к амортизационной группе;

- первоначальную и остаточную стоимость.

Наличие именно этих реквизитов не является обязательным. Они варьируются в зависимости от задачи, для которой готовится справка.

Так, выписка из балансовой ведомости для лицензирования, например, медицинских услуг, необходима. А вот для получения разрешения на пассажирские перевозки Ространснадзору такой документ не нужен.

Итоги

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Справка о балансовой стоимости активов оформляется в произвольной форме в соответствии с требованиями к первичным документам. Образец документа и порядок его оформления описан в данной статье.