Оборачиваемость активов — это показатель, характеризующий скорость оборота собственных средств предприятия. Для расчета оборачиваемости активов используют данные бухучета.

Коэффициент оборачиваемости собственного капитала — один из ключевых индикаторов эффективности использования активов компании. В чем его основные особенности? Ответ на этот и другие вопросы рассмотрим в материале далее.

Коэффициент концентрации заемного капитала – формула по балансу будет рассмотрена нами далее – отражает степень долговой нагрузки на предприятие. Изучим специфику исчисления данного показателя, а также интерпретации его величины.

Оборачиваемость заемного капитала: понятие, формула расчета, пример расчета

Оборачиваемость собственного капитала: понятие, формула расчета, пример расчета

Формула расчета коэффициента оборачиваемости оборотных активов

Для чего анализируется интенсивность использования имеющихся у предприятия ресурсов?

Как провести такой анализ?

В чем преимущество комплексного подхода к проведению такого анализа?

Какие особенности расчета и оценки различных показателей нужно при этом учитывать?

Поиск внутренних резервов — ключевой фактор повышения эффективности бизнеса. А чтобы найти такие резервы, оценивается интенсивность использования имеющихся ресурсов предприятия. В статье рассмотрим методику и практический алгоритм проведения анализа интенсивности использования менеджментом предприятия активов и капитала.

Анализ оборачиваемости и основных средств

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

- оборачиваемость запасов;

- оборачиваемость дебиторской задолженности;

- оборачиваемость активов;

- оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

При расчете оборачиваемости в днях, количество дней в году (365) делят на годовой коэффициент оборачиваемости.

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

(утв. распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. N 31-р)

Коэффициент быстрой ликвидности (Quick ratio)

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов.

Фондоотдача

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

EBITDARM

EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) – показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т.е. за взятое в аренду имущество.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Коэффициент оборачиваемости собственного капитала – сущность показателя

Данный показатель отражает отношение выручки к среднегодовой стоимости капитала. Он позволяет оценить, с какой интенсивностью осуществляется предпринимательская деятельность компании.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес-модели.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Нормативное значение коэффициента оборачиваемости оборотных активов.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия.

Коэффициент текущей ликвидности (Current ratio)

Коэффициент текущей (общей) ликвидности (currentratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации.

Факторы, влияющие на изменение оборачиваемости заемного капитала

Основные факторы оборачиваемости заемного капитала

- увеличение (+) выручки, является фактором увеличения оборачиваемости заемного капитала.

- снижение (-) выручки, является фактором снижения оборачиваемости заемного капитала.

- увеличение (+) средней величины заемного капитала, является фактором снижения его оборачиваемости.

- снижение (-) средней величины заемного капитала, является фактором увеличения его оборачиваемости.

Коэффициент оборачиваемости заемного капитала НЕ может принять отрицательное значение, т.к. заемный капитал в балансе отражается в положительной величине. Кредиторская задолженность, тоже отображается со знаком +.

Если исследуемый показатель в компании на конец года равен «0», то это означает, что на предприятия просто не ведется деятельность — т.е. нет выручки от продаж, или вообще нет заемного капитала, что в практике бывает очень редко.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Для чего анализируется интенсивность использования ресурсов компании

Как повысить эффективность любого бизнеса? Интенсифицировать его, т. е. увеличить интенсивность использования материальных, трудовых, финансовых и всех остальных ресурсов компании. Главная цель интенсификации — получить максимальный финансовый результат при наименьшем количестве использованных ресурсов.

Оценить уровень интенсивности использования ресурсов можно с помощью расчета и анализа показателей их оборачиваемости, которые характеризуют деловую активность любого предприятия. Оценка показателей оборачиваемости позволяет выявить сильные и слабые стороны организации бизнеса и определить пути повышения его эффективности.

Оборачиваемость ресурсов рассматривается в двух измерителях:

• скорость оборота (в разах) — это количество оборотов, сделанных конкретным видом ресурсов за определенный период времени;

• период оборота (в днях) — это средняя продолжительность одного оборота, когда возмещаются вложенные в ресурсы компании средства.

Цель оценки оборачиваемости ресурсов в конечном итоге — снизить издержки обращения, так как чем меньше продолжительность одного оборота конкретного вида ресурсов, тем меньше на каждый оборот приходится затрат. Следовательно, ускорение оборачиваемости позволяет повысить интенсивность использования ресурсов предприятия и сократить хозяйственные затраты.

Оценка интенсивности использования ресурсов компании может проводиться по-разному в зависимости от масштабов и специфики бизнеса. Самым эффективным является комплексный анализ оборачиваемости ресурсов компании. Подробно рассмотрим алгоритм его проведения.

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Формула расчета коэффициента оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов — это отношение выручки от продаж к среднегодовой величине оборотных активов компании

Существует 2 способа расчета оборачиваемости оборотных активов, в целом они оба практически одинаковы:

Коб.а = Выручка (В) / Среднегодовая величина оборотных активов (Об.С)

Коэффициент оборачиваемости оборотных активов всегда рассчитывается помощью среднегодовой стоимости оборотных средств (активов), т.е. (об.а нач. + об.а кон.)/2, расчет по остаткам оборотных средств на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости оборотных активов

Пример расчета оборачиваемости оборотных активов (обязательно делается в такой таблице)

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Факторы, влияющие на изменение оборачиваемости собственного капитала

Факторы оборачиваемости собственного капитала

- увеличение (+) выручки, является фактором увеличения оборачиваемости собственного капитала.

- снижение (-) выручки, является фактором снижения оборачиваемости собственного капитала.

- увеличение (+) средней величины собственного капитала, является фактором снижения оборачиваемости собственного капитала.

- снижение (-) средней величины собственного капитала, является фактором увеличения оборачиваемости собственного капитала.

Коэффициент оборачиваемости собственного капитала может принять отрицательное значение, в том случае если на предприятии высокая величина непокрытого убытка (стр. 1370 бухбаланса). В итоге при расчете формируется отрицательная величина по строке 1300 «Раздел III» бухгалтерского баланса и, соответственно: Выручка / Собственный капитал (со знаком «-«) = Коэффициент оборачиваемости со знаком «-«

Если исследуемый показатель в компании на конец года равен «0», то это означает, что на предприятия просто не ведется деятельность — т.е. нет выручки от продаж. Собственный же капитал на предприятии отсутствовать не может, так как нормативно закреплен его уровень для различных организаций: например для ООО — 10 тыс.руб.

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент концентрации заемного капитала

Коэффициент концентрации по заемному капиталу нормируется исходя из специфики бизнес-процессов на конкретном предприятии. Общеотраслевой неофициальный норматив — 0,5 и менее (таким образом, в фирме допускается присутствие до 50% заемного капитала).

- Распространен подход, по которому рассматриваемый коэффициент оценивается в динамике. Его рост может свидетельствовать о сложностях в управлении бизнесом или о том, что предприятие вынуждено развиваться главным образом за счет привлеченных средств.

- Еще один подход — оценка коэффициента в средних значениях. Так, если в начале отчетного периода он составляет 40%, а в конце — 60%, то средняя его величина будет соответствовать общеотраслевой норме.

В общем случае коэффициент концентрации заемного капитала ниже 0,5 считается позитивным критерием при оценке эффективности управления предприятием. Это очевидно:

- чем меньше долговая нагрузка на фирму, тем меньшим будет отвлечение капитала на выплату процентов кредитору;

- чем больше у предприятия собственных средств на обслуживание деятельности — тем лучше показатели оборачиваемости и эффективности использования оборотных средств.

В свою очередь, слишком низкие показатели КЗ — например, менее 0,1 — могут свидетельствовать о том, что фирме по каким-то причинам не удается брать займы, которые могут быть нужны.

Низкий коэффициент может формироваться в силу того, что потенциальные кредиторы отказывают фирме в займах, считая ее бизнес-модель недостаточно стабильной. Другая возможная причина подобной политики кредиторов — отсутствие у фирмы достаточного количества ликвидных активов, которые могли бы использоваться в качестве залогового имущества.

Рабочий капитал (Working capital)

Рабочий капитал – дословный перевод принятого на западе термина “working capital “. В российской практике показатель известен под названием “собственные оборотные средства”. Рабочий капитал – размер капитала, который имеется у организации для финансирования его текущей деятельности (т.е. приобретения оборотных активов в ходе нормально производственного цикла).

Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Правила проведения арбитражным управляющим финансового анализа

(утв. Постановлением Правительства РФ от 25 июня 2003 г. N 367)

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Период оборачиваемости оборотных активов

Период оборачиваемости оборотных средств показывает за какой срок оборотные средства предприятия совершают 1 оборот, формула данного коэффициента выглядит следующим образом

Поб.а. = 360 дней / Коб.а

Период оборачиваемости собственного капитала

Данный показатель показывает за какой срок (период) происходит 1 оборот собственного капитала, расчет производится с помощью следующей формулы:

Поб.ск = 360 / Коб.ск

Анализ предприятия

Под выражением “анализ предприятия” обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Факторный анализ

Факторный анализ можно определить как анализ влияния на результат ряда факторов с установлением количественной степени влияния каждого из них.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Нормативное значение коэффициента оборачиваемости заемного капитала

Данный показатель, НЕ содержит нормативно — установленных критериев и значений. Его рост обуславливает повышение деловой активности предприятия. А снижение отрицательно характеризует эффективность использования заемных средств.

Данный показатель, применяется с другими показателями оборачиваемости для анализа эффективности финансовой деятельности предприятия, такими как:

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Собственные оборотные средства

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Понятие коэффициента оборачиваемости заемного капитала

Заемный капитал входит в состав пассивов коммерческой организации. В состав заемного капитала входит:

- кредиты долгосрочного характера (периодом погашения более 1 года);

- капитал краткосрочного характера (периодом погашения менее 1 года);

- задолженность перед кредиторами (перед персоналом, перед ИФНС, ПФ РФ, поставщиками и т.д);

- другие виды обязательств, входящих в раздел III и IV бухгалтерского баланса.

Коэффициент оборачиваемости заемного капитала (Коб.зк) — один из показателей анализа финансовой устойчивости коммерческой организации, показывающий количество оборотов заемного капитала компании за отчетный период.

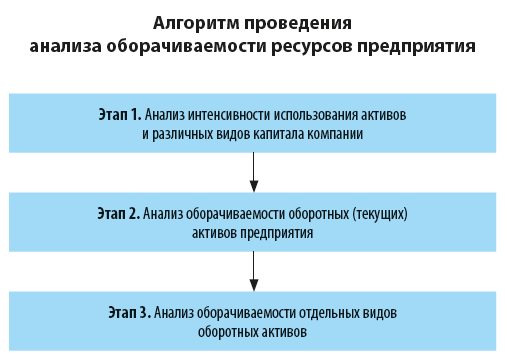

Как провести анализ оборачиваемости ресурсов предприятия

Проанализировать оборачиваемость ресурсов предприятия можно в три этапа.

Этап 1. Проанализируйте интенсивность использования активов и различных видов капитала компании

На этом этапе оценки оборачиваемости ресурсов предприятия рассчитайте следующие 5 показателей:

1. Коэффициент оборачиваемости активов (kОА).

Характеризует уровень интенсивности использования менеджментом предприятия всех активов компании и рассчитывается по формуле:

kОА = В / (½ × (Ан + Ак)), (1)

где В — выручка от реализации за определенный период (стр. 2110 отчета о финансовых результатах);

А — величина активов предприятия на начало и конец определенного периода соответственно (стр. 1600 бухгалтерского баланса).

2. Коэффициент оборачиваемости внеоборотных активов (kВА).

Внеоборотные активы — это ключевой ресурс любого предприятия, поэтому интенсивность их использования оценивается отдельно. Для этого рассчитывается коэффициент оборачиваемости внеоборотных активов. Его также называют показателем фондоотдачи. Коэффициент оборачиваемости внеоборотных активов отражает интенсивность использования основных производственных фондов предприятия и рассчитывается по формуле:

kВА = В / (½ × (ОСн + ОСк)), (2)

где ОС — величина основных средств предприятия на начало и конец определенного периода соответственно (стр. 1100 бухгалтерского баланса).

Далее рассчитайте показатели оборачиваемости различных видов капитала (собственного, инвестированного и заемного).

3. Коэффициент оборачиваемости собственного капитала (kСК).

Коэффициент оборачиваемости собственного капитала отражает эффективность использования средств, инвестированных собственниками в бизнес, и характеризует уровень риска вложения средств потенциальными инвесторами в конкретное предприятие. Рассчитывается по формуле:

kСК = В / (½ × (СКн + СКк)), (3)

где СК — величина собственного капитала предприятия на начало и конец определенного периода (стр. 1300 бухгалтерского баланса).

При оценке этого коэффициента есть свои сложности. С одной стороны, высокое значение этого показателя говорит об эффективном использовании средств собственников, что является положительным фактом. Однако это может также означать высокую долю заемных средств в структуре капитала предприятия, что снижает финансовую устойчивость компании и увеличивает риски для кредиторов.

И наоборот, низкое значение отражает высокую финансовую устойчивость и эффективную структуру капитала компании, но ставит под сомнение эффективное использование менеджментом предприятия средств, доверенных им собственниками бизнеса.

Чтобы повысить качество оценки, наряду с коэффициентом оборачиваемости собственного капитала рассчитайте и проанализируйте и другие коэффициенты в комплексе.

4. Коэффициент оборачиваемости инвестированного капитала (kИК).

Инвестированный капитал предприятия — это средства, вложенные собственниками и долгосрочными инвесторами в бизнес. Коэффициент оборачиваемости инвестированного капитала отражает скорость оборота средств, инвестированных в собственное развитие предприятия, и рассчитывается по формуле:

kИК = В / (½ × ((СКн + СКк) + (ДОн + ДОк)), (4)

где ДО — долгосрочные обязательства предприятия на начало и конец определенного периода соответственно (стр. 1400 бухгалтерского баланса).

При оценке этого показателя учитывайте наличие и этап осуществления инвестиционных проектов, например, по модернизации основных производственных фондов. Так, при осуществлении реальных инвестиций в действующее предприятие коэффициент оборачиваемости инвестированного капитала в ходе инвестиций будет снижаться, так как новое имущество предприятия не сразу будет приносить максимальную отдачу в виде выручки от реализации.

5. Коэффициент оборачиваемости заемного капитала (kЗК).

Заемный капитал предприятия отражает величину средств, вложенных долгосрочными инвесторами и краткосрочными кредиторами компании в бизнес. Коэффициент оборачиваемости заемного капитала показывает, насколько интенсивно используются заемные средства предприятия, и рассчитывается по следующей формуле:

kЗК = В / (½ × ((ДОн + ДОк) + (КОн + КОк)), (5)

где КО — величина краткосрочных обязательств предприятия на начало и конец определенного периода соответственно (стр. 1500 бухгалтерского баланса).

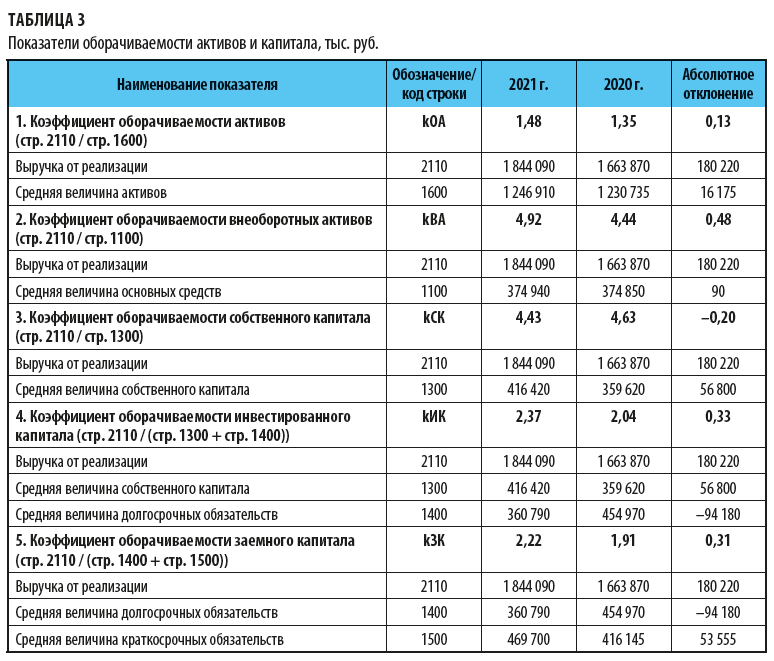

Покажем, как провести анализ, на примере предприятия «Лотоc». Информационная база для анализа интенсивности использования ресурсов предприятия — финансовая (бухгалтерская) отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Этап 1. Проанализируем интенсивность использования активов и различных видов капитала предприятия.

Для этого, используя данные финансовой отчетности, рассчитаем следующие показатели:

• коэффициент оборачиваемости активов (формула 1);

• коэффициент оборачиваемости внеоборотных активов (формула 2);

• коэффициент оборачиваемости собственного капитала (формула 3);

• коэффициент оборачиваемости инвестированного капитала (формула 4);

• коэффициент оборачиваемости заемного капитала (формула 5).

По результатам анализа можем сделать следующие выводы:

• коэффициент оборачиваемости активов увеличился с 1,35 до 1,48 оборота (на 0,13 оборота);

• коэффициент оборачиваемости внеоборотных активов увеличился с 4,44 до 4,92 оборота (на 0,48 оборота);

• коэффициент оборачиваемости собственного капитала снизился с 4,63 до 4,43 оборота (на 0,20 оборота);

• коэффициент оборачиваемости инвестированного капитала увеличился с 2,04 до 2,37 оборота (на 0,33 оборота);

• коэффициент оборачиваемости заемного капитала увеличился с 1,91 до 2,22 оборота (на 0,31 оборота).

Динамика анализируемых показателей свидетельствует о росте оборачиваемости активов и капитала предприятия и, следовательно, о повышении интенсивности их использования, что является важным позитивным фактом для компании.

Единственный показатель с отрицательной динамикой — коэффициент оборачиваемости собственного капитала. Это обусловлено тем, что собственный капитал предприятия увеличивается большими темпами, чем выручка от реализации. Эта ситуация свидетельствует о некритичном замедлении развития бизнеса.

Итак, по результатам расчета и анализа показателей оборачиваемости активов и капитала предприятия в динамике мы получили первичную и наиболее общую оценку степени интенсивности использования ресурсов предприятия.

Этап 2. Проанализируйте оборачиваемость оборотных (текущих) активов предприятия

На этом этапе рассчитайте размер экономии или перерасхода средств, вложенных в оборотные активы компании.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Чистые активы

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую “неденежную” статью расходов как амортизация.

Формула расчета коэффициента оборачиваемости собственного капитала по балансу

Коб.ск = Выручка (стр. 2110) формы №2 / ((стр. 1300 ББ нач.периода + стр. 1300 ББ кон. периода))/2

Таким образом, коэффициент оборачиваемости собственного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине собственного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

Компания ООО «Альт-Мастер» в 2018 году продала продукции на 162 092 тыс.руб. Величина собственного капитала компании на начало 2018 года составляла 75 000 тыс.руб., а на конец года, за счет положительной прибыли, увеличилась до 79 000 руб. Тогда:

Коб.ск = 162 092 / ((75 000 + 79 000))/2 = 2,1 оборота.

Таким образом, за анализируемый период, собственный капитал в ООО «Альт-Мастер» совершил 2,1 оборота

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием “трендовый анализ”.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Методические указания по проведению анализа финансового состояния организаций

(утв. Приказом ФСФО РФ от 23 января 2001 г. N 16)

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Порядок оценки стоимости чистых активов акционерных обществ

(утв. приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. N 10н, 03-6/пз)

Рентабельность активов (Return on assets)

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Какова формула оборачиваемости активов

Формула оборачиваемости активов выражается коэффициентом или в процентах.

Формула оборачиваемости активов по балансу выглядит так:

Ко = ———————————————————————————————————- ,

где: Ко — коэффициент оборачиваемости активов;

стр. 2110 — выручка из формы 2;

стр. 1600 — активы из формы 1.

Как формируются данный сроки финотчетности, вы можете узнать в Путеводителе от КонсультантПлюс, если получите пробный доступ к правовой системе. Это можно сделать бесплатно.

Коэффициент оборачиваемости активов надо понимать следующим образом. Например, его величина составила 1,5. Это значит, что на каждый рубль запаса приходится 1,5 руб. выручки. При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение запасов.

Два способа расчета коэффициента оборачиваемости МПЗ и его характеристику смотрите в К+. Пробный доступ к правовой системе можно получить бесплатно.

Что показывает коэффициент оборачиваемости собственного капитала?

Как и в случае со многими другими индикаторами, имеющими отношение к выручке компании, выраженная в больших значениях (от 10 и выше) оборачиваемость собственного капитала показывает, что дела у компании в общем случае идут хорошо, в малых (менее 10) — свидетельствует, что имеют место возможные проблемы в бизнесе. Однако это довольно приближенные значения. И вот почему.

Коэффициент оборачиваемости собственного капитала – один из самых значимых индикаторов, но в то же время это весьма неоднозначный показатель качества бизнес-модели компании. Дело в том, что для одних фирм определенные величины данного показателя могут быть оптимальными, а для других — совершенно неприемлемыми.

Так, в ритейле или, например, в сфере строительства оборачиваемость собственного капитала показывается весьма высокой, вследствие чего коэффициент достигнет значения в несколько десятков единиц. Однако при этом уровень рентабельности будет не слишком выдающимся в силу больших издержек. Поэтому любое снижение оборотов в данном случае весьма критично для бизнеса.

В свою очередь в консалтинге и иных сферах бизнеса, ориентированных на предоставление услуг, сумма выручки может быть весьма скромной, как и коэффициент оборачиваемости собственного капитала. Но владельцы бизнеса могут быть вполне довольны, так как компания, благодаря относительно низким издержкам, будет иметь неплохие показатели рентабельности.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ “О несостоятельности (банкротстве)”.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

Период оборачиваемости заемного капитала

Данный показатель показывает за какой срок (период) происходит 1 оборот заемного капитала, расчет производится с помощью следующей формулы:

Поб.зк = 360 / Коб.зк

Методика проведения ФНС учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций

(утв. Приказом Минэкономразвития РФ от 21.04.2006 г. N 104)

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Формула Дюпона (DuPont formula)

Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж

Расчет оборачиваемости собственного капитала онлайн

Для расчета коэффициента, ниже приведена программа, заполнив вводные данные которой, можно получить расчет нужного показатели и соответствующие графики динамики.

Расчет оборачиваемости заемного капитала онлайн

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Подробнее о ликвидности см. статью «Анализ ликвидности бухгалтерского баланса»

Подробнее о рентабельности см. статью «Показатели рентабельности – коэффициент и уровень»

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

О том, как оценить статьи из формы 1, см. статью «Правила и методы оценки статей бухгалтерского баланса»

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия. Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов.

Что показывает коэффициент оборачиваемости оборотных активов?

Коэффициент оборачиваемости оборотных активов имеет аббревиатуру (Коб.а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

Формула расчета коэффициента оборачиваемости заемного капитала по балансу

Существует несколько подходов к анализу оборачиваемости заемного капитала:

Первый подход основан на среднегодовой величине сумм по итогам III и IV раздела бухгалтерского баланса

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1400 ББ нач.периода + стр. 1400 ББ кон. периода) + (стр. 1500 ББ нач.периода + стр. 1500 ББ кон. периода))/2

Формула расчета оборачиваемости заемного капитала по балансу

Таким образом, коэффициент оборачиваемости заемного капитала по балансу рассчитывается как отношение выручки (товарооборота) к средней величине заемного капитала в отчетном периоде. Как правило, за отчетный период в целях анализа исследуемого показателя, принимается отчетный год.

ООО «Счет» получило в 2018 году выручку в размере 142 966 тыс.руб. Среднегодовая величина долгосрочных обязательств составила 8 728 тыс.руб., среднегодовая величина краткосрочных обязательств — 38 992 тыс.руб.

Т.к. в примере уже указана среднегодовая величина, то на 2 делить не нужно!!!

Коб.зк = 142 966 / (8728 + 38992) = 2,99 оборота.

Таким образом в 2018 году заемный капитал ООО «Счет» совершил 2,99 оборота.

Второй подход основан на среднегодовой величине сумм ТОЛЬКО заемных краткосрочных и долгосрочных средств (стр. 1410 и стр. 1510 бухгалтерского баланса).

Коб.зк = Выручка (стр. 2110) формы №2 / ((стр. 1510 ББ нач.периода + стр. 1510 ББ кон. периода) + (стр. 1410 ББ нач.периода + стр. 1410 ББ кон. периода))/2

Формула расчета оборачиваемости заемного капитала по балансу (вариант 2)

ООО «Счет» получило в 2018 году выручку в размере 142 966 тыс.руб. Среднегодовая величина долгосрочных обязательств составила 8 728 тыс.руб. ( в т.ч. долгосрочные кредиты и займы 5 000 руб.), среднегодовая величина краткосрочных обязательств — 38 992 тыс.руб. (в т.ч. краткосрочные кредиты и займы 2000 руб.)

Т.к. в примере уже указана среднегодовая величина, то на 2 делить не нужно!!!Коб.зк = 142 966 / (5000+ 2000) = 20,42 оборота.

Таким образом в 2018 году заемный капитал ООО «Счет» совершил 20,42 оборота.

Как можно заметить результаты расчетов получаются разными. Как показывает практика, более популярным способом является первый способ расчета.

Нормативное значение коэффициента оборачиваемости собственного капитала

Данный показатель, НЕ содержит нормативно — установленных критериев и значений. Его рост обуславливает повышение деловой активности предприятия. А снижение отрицательно характеризует эффективность использования собственных средств.

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя “рентабельность активов”, данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рассчитать коэффициент оборачиваемости оборотных активов онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости оборотных активов: просто внесите свои данные и получите расчет и графики с динамикой.

Коэффициенты концентрации собственных и заемных средств

Очень близким по существу и по экономическому смыслу к коэффициенту концентрации заемных средств является другой показатель — коэффициент, отражающий концентрацию собственного капитала предприятия.

Он вычисляется по формуле:

КС = СК / ПО,

КС — коэффициент, отражающий концентрацию собственного капитала;

СК — величина собственного капитала фирмы.

Показатель СК находится по строке 1300 бухгалтерского баланса предприятия.

Чем выше коэффициент КС — тем лучше. Приветствуется, если его величина превышает 0,5 (то есть фирма имеет 50% и больше собственного капитала). Какова же оптимальная величина коэффициента, отражающего концентрацию заемного капитала?

Финансовый леверидж (Debt-to-equity ratio)

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Что означает изменение коэффициента оборачиваемости оборотных активов?

Снижение оборачиваемости означает о замедлении оборотных средств в обороте, что отрицательно влияет на деятельность предприятия, т.к. входящие в оборотные средства: товары, запасы, готовая продукция — реализуются и используются медленнее

Повышение оборачиваемости означает то, что предприятие работает более ритмично, его оборотные средства оборачиваются чаще (больше), а следовательно предприятие получает больше денежных средств.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Ликвидность. Расчет коэффициентов ликвидности.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Коэффициент оборачиваемости собственного капитала – формула расчета по балансу

Для вычисления коэффициента оборачиваемости собственного капитала компании понадобятся данные из:

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н.

Чтобы рассчитать оборачиваемость собственного капитала, формула по балансу для коэффициента (Ко) будет такова:

Ко = стр. 2110 / 0,5 × (стр. 1300 (начало года) + стр. 1300 (конец года)).

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Как вычислить коэффициент концентрации заемного капитала (по балансу)

Коэффициент, о котором идет речь, показывает отношение активов, сформированных за счет внешних займов, к общему объему капитала предприятия. Фактически — степень долговой нагрузки на фирму. При этом учитываются как краткосрочные, так и долгосрочные займы.

Коэффициент концентрации заемного капитала определяется по формуле:

КЗ = СД / ПО,

КЗ — коэффициент концентрации заемного капитала;

СД — величина краткосрочных и долгосрочных долгов на конец анализируемого периода;

ПО — величина пассивов организации по состоянию на конец анализируемого периода (валюта баланса).

Если анализируемый период — 1 год, то показатель СД будет соответствовать сумме значений строк 1400 и 1500 бухгалтерского баланса организации. Показатель ПО — значению в строке 1700 (сумма показателей в строках 1300, 1400 и 1500 баланса).

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Ликвидные активы

Ликвидные активы – это активы, которые могут быть быстро и с минимальными затратами обращены в денежные средства.

Место коэффициента оборачиваемости капитала среди прочих показателей

Индикатор, рассматриваемый в данной статье, часто применяется наряду с иными коэффициентами оборачиваемости (оборотные активы, запасы, дебиторские долги, кредиторские долги, активы). Оценка эффективности бизнес-модели компании, таким образом, может производиться, исходя из комплексного анализа значений соответствующих индикаторов.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали коэффициент оборачиваемости дебиторской и кредиторской задолженности по бухгалтерскому балансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Понятие коэффициента оборачиваемости собственного капитала

Собственный капитал входит в состав пассивов коммерческой организации. В состав собственного капитала входит:

- первоначально сформированный капитал (уставный, складочный);

- капитал созданный для резервирования (резервный);

- капитал созданный для дополнительных расчетов и страхования (дополнительный);

- капитал созданный из оставшейся чистой прибыли (нераспределенная прибыль).

Коэффициент оборачиваемости собственного капитала (Коб.ск) — один из показателей анализа финансовой устойчивости коммерческой организации, показывающий количество оборотов собственного капитала компании за отчетный период.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства

(утв. Постановлением Правительства РФ от 27 декабря 2004 г. N 855)

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной (денежной) ликвидности (cash ratio) показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Факторный анализ оборачиваемости оборотных активов — формула

Общая факторная модель оборачиваемости оборотных активов выглядит следующим образом:

Коб = Вр / ОА

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб1 = Вр0/ОА0

Коб2 = Вр1/ОА0

∆Коб (Вр) = Коб2 — Коб1

Расчет влияния изменения среднегодовой величины оборотных средств на оборачиваемость производится по формулам:

Коб3 = Вр1/ОА0

Коб4 = Вр1/ОА1

∆Коб (ОА) = Коб4 — Коб3

Совокупное влияние факторов определяется по формуле:

∆Коб = ∆Коб(Вр) + ∆Коб(ОА)

Итоги

Коэффициент концентрации заемного капитала отражает долю активов предприятия, сформированную за счет заемных средств. Рассчитывается данный показатель с использованием бухгалтерского баланса. Оптимальное его значение — в пределах 0,1–0,5. Рассмотренный коэффициент дополняет по экономическому смыслу коэффициент концентрации собственного капитала — его оптимальное значение, в свою очередь, должно быть выше 0,5.

Коэффициент оборачиваемости собственного капитала показывает, с какой интенсивностью осуществляется предпринимательская деятельность компании. У нормально функционирующего платежеспособного юрлица этот коэффициент должен быть не ниже 10. Данные для определения коэффициента оборачиваемости собственного капитала берут из баланса предприятия, составленного на отчетную дату.

Деловую активность организации отражает показатель оборачиваемости активов. С ростом коэффициента оборачиваемости активов увеличивается и размер получаемой выручки. Анализировать данный показатель надо в динамике и в совокупности с другими финансовыми показателями.

Методические рекомендации по реформе предприятий (организаций)

(утв. Приказ Минэкономики РФ от 1 октября 1997 г. N 118; приведены выдержки)